Omia kokemuksia private banking palveluista järjestettynä missä eniten (ja mitä) omaisuutta, eli mitä on eniten tullut käytettyä:

OP: Hyvää asiakaspalvelua, indeksirahastoissa (OP-Eurooppa, OP-Aasia, OP-Amerikka) pienet kulut (kerryttävät myös OP bonusta), hyvä yrityslaina (JVK) tarjonta ja runsaasti emissioita, OP-bonus kertyy myös kerrostuotto tililtä, bonuksia voi käyttää esim. kodin vakuutusten maksamiseen, ilmainen Visa platinum (mm. matkavakuutukset, lounge, verkko-ostosten vakuutus), OP tuotto-osuus hyvä vaihtoehto JVK-sijoituksille jos rahojen likviditeetti ei ole tärkeää, osaketutkimus, osake kaupankäyntihinnat. Huonoa: yrityslainoissa hinnat leivottu tarjouksiin “sisään”, jolloin ei pääse vähentämään verotuksessa, mobiilissa osakekauppa hankalan tuntuista verratuna Nordnet/Mandatum trader.

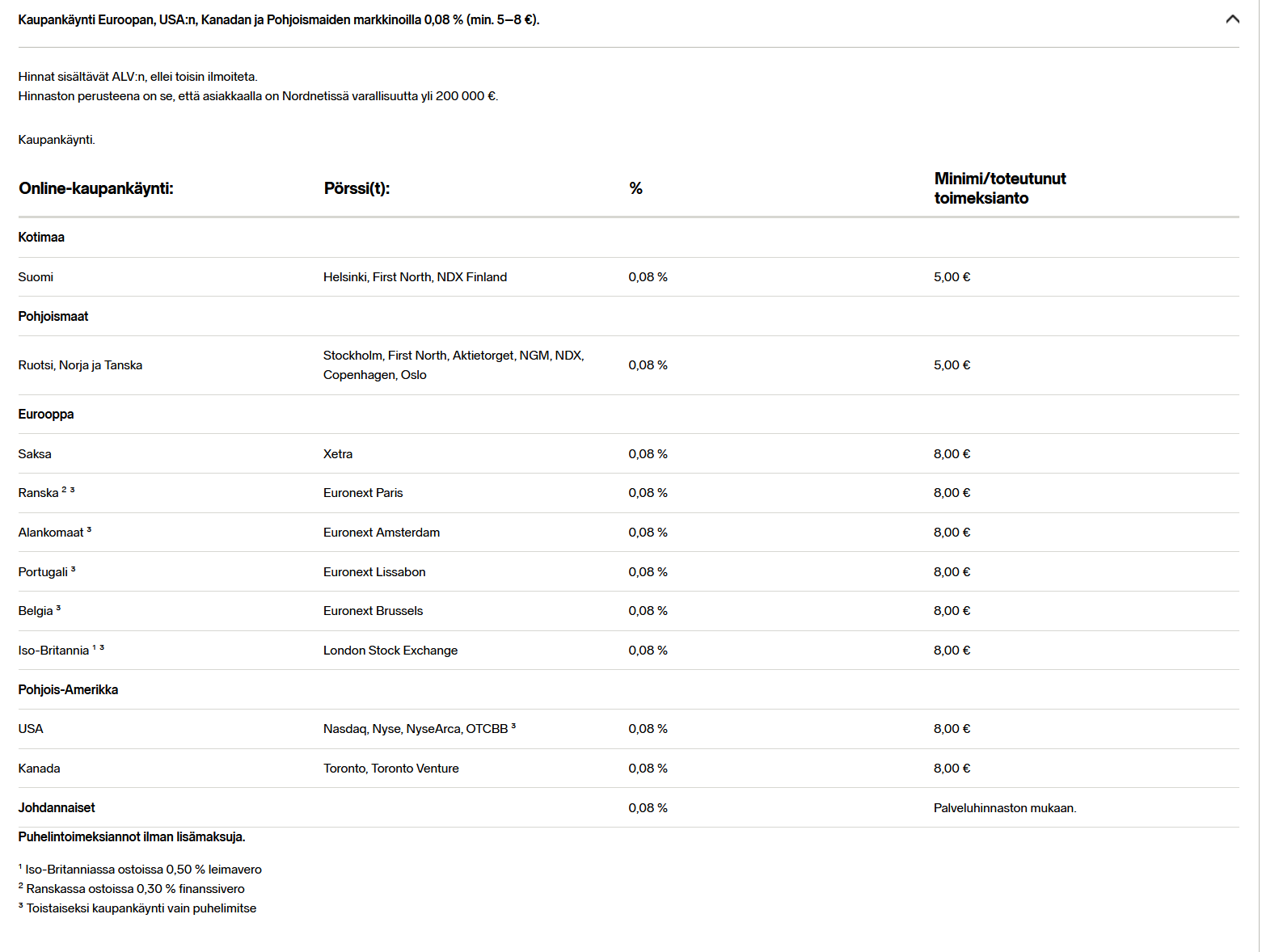

Nordnet: Hyvää asiakaspalvelua, kulut osakekaupoissa, Inderes premium.

United Bankers: erinomaista palvelua, hyvä JVK tarjonta + komissio.

Nordea: Hyvää palvelua, oma meklari, JVK tarjonta + emissiot, osaketutkimus, vaimolle visa platinum (lounge yms), tallelokero-palvelu (en ole vielä käyttänyt). Miinusta: private banking 1000e/v kulut, en maksa muista private banking palveluista vuosimaksua.

S-Pankki/FIM: Metsä/asunto-rahastoissa mukana, muuten vähäisellä käytöllä, koska ei tarjoa yrityslainoja. Sääli välistä tullutkin erinomaista pankkiiriani kohtaan, kun olen joutunut kieltäytymään sijoitus-ehdotuksista.

Lisäksi ei private banking asiakkaana käytän Mandatum Trader Kiina/Aasia suoriin osake sijoituksiin. Kaupankäynti hinnat saa “kohdalleen” >100te salkulla tai olemalla veronmaksajain keskusliiton jäsen.

Toki moniin ed. mainittuihin sijoitusluokkiin pääsee mukaan ilman private-banking statusta, mutta hinta on monesti korkeampi tai jotakin etua puuttuu.

Yhteistä kaikille, että asiakaspalvelijat/pankkiirit ovat fixuja, palvelualttiita, hyvin tavoitettavissa ja ylipäänsä miellyttäviä henkilöitä. Sijoituspäätökset tulee kuitenkin itse punnita tarkkaan: etenkin erikoissijoitusrahastoissa kulut ovat todella korkeita ja ehkä jokaiseen ideaan ei kannata lähteä edes hajautusmielessä mukaan. Nämä kaverit osaavat kyllä myydä, sinun pitää osata sanoa myös ei.

Minusta on hyvä olla usean pankin asiakkaana etenkin jos sijoittaa yrityslainoihin. Tällöin tarjonta paranee (emissiot) ja hintoja voi vertailla. Helposti voi syntyä useiden tuhansien eurojen eroja kaupoissa 100te nimellisarvoon eri välittäjillä. Lisäksi saa kattavammin informaatiota ja sparrausta, koska asioi useamman asiantuntijan/pankkiirin kanssa. Eli en laittaisi kaikkia munia samaan koriin.

Lisäksi huomioitavaa, että pankit joustavat sen suhteen miten paljon sinulla juuri nyt pitää olla sijoituksia ko. pankissa saadaksesi private banking palvelut: oleellista on, että on suunnitelma kasvattaa pottia kohti (ja yli) kyseistä rajaa jos sinulla on riittävästi sijoittamattomia varoja. Aika hassuahan se olisikin, että avataksesi private banking asiakkuuden sinun pitäisi saman tien laittaa 500te pankin tuotteisiin, olisi aika heikkoa ajallista hajautusta.