Perustiedot rahastosta:

” Rahasto sijoittaa varansa sellaisten pienten ja keskisuurten suomalaisten yhtiöiden arvopapereihin ja ensisijaisesti osakkeisiin, joissa yhtiöiden liiketoiminnalliset näkymät vaikuttavat lupaavilta suhteessa yhtiön osakkeen hinnoitteluun ja riskitasoon.

Erikoissijoitusrahasto Proprius Partners Micro Finland on aktiivisesti hoidettu osakerahasto, jonka sijoitustoiminnan tavoitteena on saavuttaa rahasto-osuudelle mahdollisimman korkea arvonnousu pitkällä aikavälillä hajauttamalla varat sijoitusrahastolain ja rahaston sääntöjen mukaisesti.

Lisäksi rahaston tavoitteena on SFDR:n 8 artiklan mukaisesti edistää ympäristöön ja yhteiskuntaan liittyvien ominaisuuksien yhdistelmiä, ja sijoitusten kohteena olevien yritysten tulee noudattaa hyviä hallintotapoja. Näiden tavoitteiden edistämiseksi ja seuraamiseksi rahasto käyttää ulkopuolisten tahojen ylläpitämiä kestävyysarviointeja sijoituskohteiden kestävyysriskien sekä kestävyystekijöiden arviointiin. Rahasto tavoittelee selkäesti korkeampaa tuottoa kuin laajemmin sijoituksensa hajauttavat rahastot.

Rahaston minimimerkintä on 50 000 €.

Sijoitusstrategia

Rahasto sijoittaa varansa sellaisten pienten ja keskisuurten suomalaisten yhtiöiden arvopapereihin ja ensisijaisesti osakkeisiin, joissa yhtiöiden liiketoiminnalliset näkymät vaikuttavat lupaavilta suhteessa yhtiön osakkeen hinnoitteluun ja riskitasoon. Käytämme lukuisia erilaisia kvantitatiivisia ja kvalitatiivisia kriteereitä osana sijoitusprosessiamme. Uskomme kuitenkin, että paraskin yhtiö voi olla huono sijoituskohde, mikä tarkoittaa sitä, että kiinnitämme liiketoiminnan laadullisten kriteereiden lisäksi aina huomiota osakkeesta tai arvopaperista maksettavaan hintaan. Rahaston sijoitustoiminta perustuu ns. bottom up -lähestymistapaan eli teemme valintamme yhtiötasolta lähtevään analyysiin perustuen.

Suomalaiset osakkeet ovat menestyneet erilaisissa historiallisten tuottojen vertailuissa hyvin ja myös pienyhtiökentästä on löytynyt lukuisia erittäin menestyneitä yhtiöitä, jotka ovat luoneet omistajilleen korkeita tuottoja historiassa. Suomen osakemarkkinoiden koko on rajallinen niin markkina-arvopohjaisesti kuin yhtiöiden lukumäärällä mitattuna, mikä johtaa usein siihen, että esimerkiksi kansainvälisten suursijoittajien mielenkiinto kohdistuu markkina-arvoltaan suurimpiin ja likvidimpiin osakkeisiin, kun taas pienet ja keskisuuret yhtiöt voivat jäädä vähäisemmälle seurannalle. Ison rahaston on myös hankala toimia epälikvidissä pienyhtiökentässä eikä ETF-tuotetta (indeksiosuusrahastoa) ole olemassa Suomen pienyhtiömarkkinaan.

Pienyhtiöiden osakkeiden on havaittu akateemisissa tutkimuksissa tuottavan keskimääräistä paremmin (ns. pienyhtiöanomalia). Vastineeksi korkeasta tuottopotentiaalista pienyhtiöissä joutuu usein kantamaan kovempaa yhtiökohtaista riskiä kuin esimerkiksi suuryhtiöissä. Näin ollen salkunhoitajamme pyrkivät parhaansa mukaan välttämään suuria epäonnistumisia samalla, kun he etsivät potentiaalisia moninkertaistujaosakkeita. Riskienhallinnan osana pyritään huomioimaan yhtiökohtaisten riskien lisäksi muun muassa osakkeiden likviditeettiin ja rahaston toimialapainotuksiin liittyvät riskit. Sijoitukset tehdään lähtökohtaisesti pitkällä aikajänteellä, mutta joskus markkinoilla voi ilmetä myös lyhyemmän aikavälin mahdollisuuksia, joissa houkutteleva tuotto/riskisuhde perustelee sijoituksen tekemisen.

Rahasto seuraa vain rajallisesti Helsingin pörssin yhtiö- ja toimialapainotuksia. Sijoituspäätökset tehdään ilman yleisindeksien asettamia rajoitteita. Tämän seurauksena rahaston tuottokehitys voi poiketa merkittävästi yleisestä markkinakehityksestä. Tämä puolestaan johtuu siitä, että rahastollamme on oletettavasti hyvin korkea aktiiviosuus (active share) eli rahaston koostumus poikkeaa selvästi verrannollisten yleisindeksien koostumuksesta. Proprius Partners Micro Finland maksimoi ennemmin pitkän aikavälin tuoton kuin minimoi volatiliteetin. Rahasto-osuuden arvonheilunta voi olla ajoittain hyvin voimakasta ja kehotamme myös asiakkaitamme pitkäjänteisyyteen rahastosijoituksensa kanssa.

Ketterän sijoitustoiminnan takaamiseksi Proprius Partners aikoo rajoittaa Erikoissijoitusrahasto Proprius Partners Micro Finlandin koon eli tehdä ns. soft closing -toimenpiteen, kun rahasto saavuttaa Proprius Partnersin hallituksen määrittelemän tavoitekoon. Tällä toimella on tavoite välttää ”norsu posliinikaupassa” -efekti.”

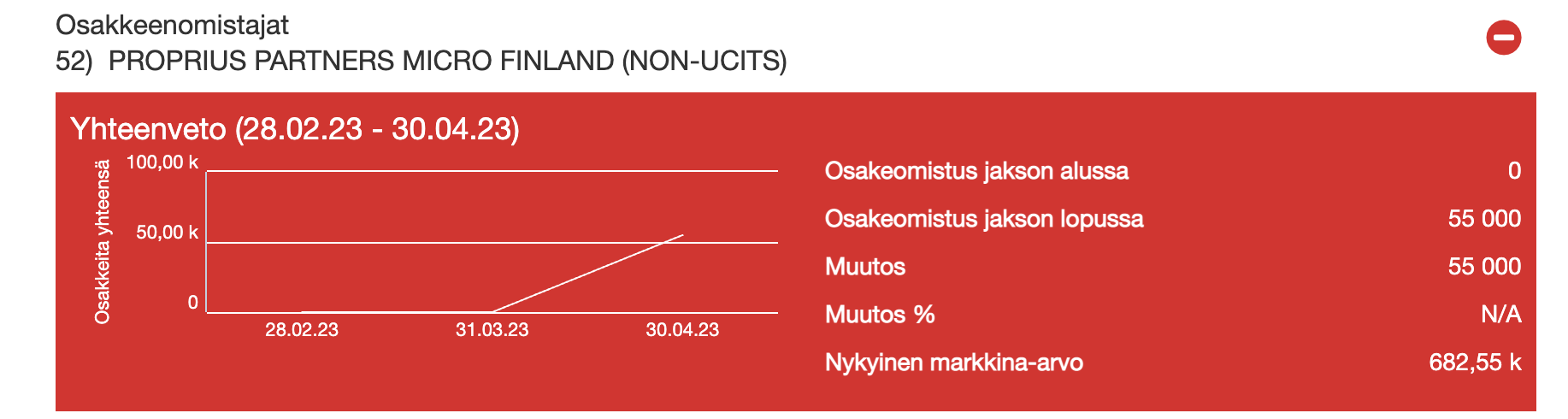

Rahasto ei ole aloittanut toimintaansa vielä. Päivitellään lisää, kun on päivitettävää.

Todella mielenkiintoista seurata tämän rahaston taivalta. Toivottavasti tiedottaminen on avointa ![]()