Kovia suunnitelmia tulevaisuuden varalle ja kassaa varastossa. Ostan taatusti hiljalleen osaketta lisää jos hinta on kohillaan (tippunut) vielä syksyllä.

Ps. (Ei enää Odetukseen liittyen): Mitä kiksejä jotkut saa joittenkin firmojen ilkkumisesta aina. “Minä tiesin, paska firma, heh heh”

Pitää kahtoa miten kurssit elää, oikeestaan toivon ylireagointia nyt Inteliin ja tippuis kunnolla. Pääsis dyykkaamaan, kyllä se sieltä nousee pitemmän ajan päästä.

AMD on varmasti parempi valinta tällä hetkellä, eittämättä.

Jos Intel tuosta vielä pulkkailee vaikkapa puoleen nykyhinnasta niin kyllä siitäkin voi valueta yrittää kaivaa. Ja AMDtä on repussa, keskihinta alle $50… ja jos markkina huomenna pistää AMDta luiskaan logiikalla “PC-markkina on heikko” niin voi joutua ostamaan lisää.

Tällä kertaa tosin on jo tiedossa, että PC-markkina on tipahtanut YoY: " According to [preliminary estimates] by the number crunchers at IDC, 71.3 million computers were sold into channels during the three months, equating to a 15.3 percent year-on-year decline."

Sellaisia lukuja, ettei AMD tule olemaan immuuni, vaikka olisikin kasvattanut markkinaosuuttaan. Nyt eletään muutenkin niitä vuosineljänneksiä, kun harrastelijat odottavat jo uusia tuotteita markkinoille (AMD:lta taitaa tulla julkaisu jo viikon sisällä) ja ostot ovat senkin myötä jäissä.

Mitä itse tuotteisiin tulee, Alder Laken myötä Intelin desktop-puoli on oikein kilpailukykyinen ja läppäreissä taitaa mennä vähintään yhtä hyvin. Serveripuolen tilanne on sitten mitä on…

PC-markkina on notkahtanut jonkin verran, mutta AMD on ottanut markkinaosuutta sen verran paljon varsinkin läppärimarkkinoilla että vaikkei se ole immuuni, se on hävinnyt paljon paljon vähemmän kuin Intel. Ja Datacenter-puoli on niin rumaa Intelin kannalta että kokonaisuutena AMDlla menee edelleen lujaa. Ice Lake-sarjan Xeonit ovat niin kuraa että ainoa syy ostaa sellaisia palvelimiin on koska ostaja ei kykene odottamaan 4-5 kuukauden toimitusaikoja Epyc-raudan kanssa ja on “pakko” ottaa mitä saa - tällä puolella AMD myy joka piirin (kovalla katteella) minkä saa uunista ulos.

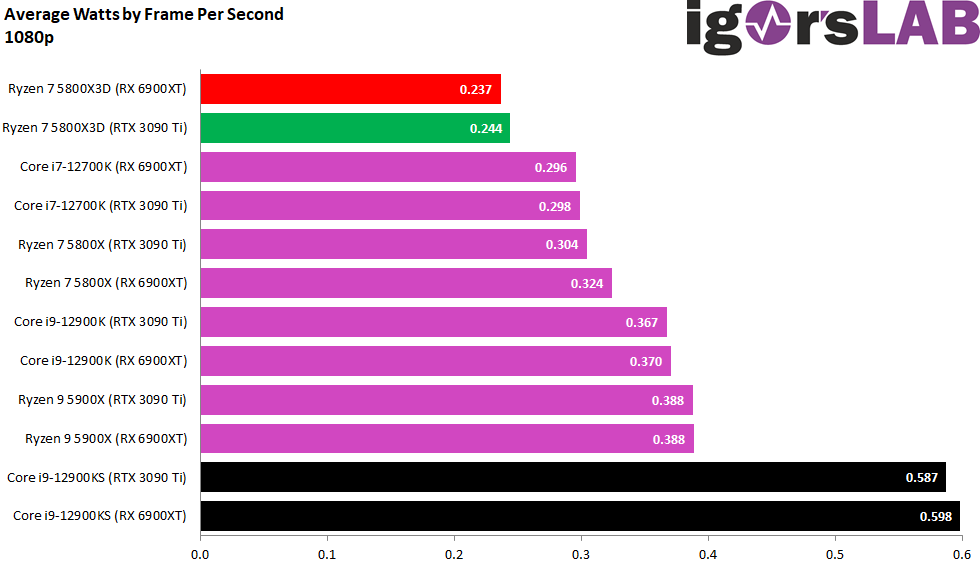

Alder Lake deskarilla kärsii vahvasti siitä että virrankulutus on täysin astronominen vs. suorituskyky. Eli “jee olemme hitusen parempia kuin AMD, tuplaamalla virrankulutuksen” joka yllättäen ei nykyisillä sähkön hinnoilla ole läpihuutojuttu. Ja Läppäreissä Intel on sotkenut markkinan hirveällä sillisalaatilla eri generaatioiden piirejä kun kanava on tukossa myymättömiä vanhempia lastuja. Myy totta kai edelleen paljon, mutta markkinaosuuksia menee koko ajan, katteet sulavat vauhdilla ja ainoa lohtu on että sielläkin AMD kärsii siitä ettei voi sormia napsauttamalla kasvattaa valmistusmääriä vaan niiden lisäykset tulevat viiveellä (TSMCllä kun ei tuota kapasiteettia ole lojumassa vapaana vaan kaikki pitää tilata hyvissä ajoin)

AMD:n osarissa ei varmasti nähdä tälläkään kertaa niin huonoja lukuja kuin Inteliltä, mutta tuskin samanlaista kasvuakaan kuin aiemmissa osareissa. Outlook ja tiedot Zen 4:sta tulevat nyt olemaan kiinnostavia.

“Alder Lake deskarilla kärsii vahvasti siitä että virrankulutus on täysin astronominen vs. suorituskyky.”

Alder Lake on mainettaan parempi. Peleissä perf/W oli parempi kuin kilpailijalla, kunnes 5800x3d julkaistiin*, ja hyötyohjelmissa tilanne on haastava, mutta ei toivoton: 12900k on yli sweet spotin eikä pärjää, mutta 12700k taas on paikoitellen jopa kilpailevia tuotteita parempi**. Maksimaalista virrankulutusta mittaavat testit voivat olla huonoja kertomaan siitä, millainen perf/W on todellisissa käyttötilanteissa.

Alder Lake tuli myöhässä juhliin - Intelin kannalta huono tilanne, kun Zen 3 ja AM4-alusta oli jo ehtinyt saturoida harrastajamarkkinan. Ja muinaistahistoriaahan tämä jo alkaa olla: parin kuukauden sisällä nähdään, missä merkeissä mennään ensi vuoden loppuun uusien arkkitehtuurien kanssa.

Aika vaikea nähdä tuollaista laskua Intelille, sillä tuloksen notkahdus oli tiedossa ja osakkeen hinnassa suurelta osin jo ennestään. Intel oli kuitenkin odotettuakin heikompi. Yllätyspehmeyden takaa löytyy sota, inflaatio ja kulutuksen nopea hiipuminen. Nämä heikkoudet näkyvät erityisesti PC-markkinassa ja tulevat näkymään myös AMD:n tuloksessa.

AMD:n osalta voi todeta, että osakkeen hinta on jo puolittunut viimeisen 8kk:n aikana. Siihen Intelillä on vielä muutama taala matkaa. Jos perustaa ostonsa ja arvionsa sijoitustensa onnistumisista omille aikaisemmille ostohinnoilleen voi tilanne tietenkin näyttää paljon paremmalta.

Puolijohdemarkkina kokonaisuudessaan on romahtanut yllättävänkin paljon. Intelin CEO kertoi Q3:n olevan pohja. Jos on paukkuja ja riskinottohalukkuutta kannattanee pitää tätä sektoria syyskuukausina silmällä. Luvassa varmasti hyviä ostopaikkoja sijoittajille, jotka eivät säädä salkkunsa kanssa joka viikko tai kuukausi.

Ei kai tarvitse muistuttaa ketään siitä, että jossain vaiheessa kysyntä taas vilkastuu.

Eipä tule näkymään kun amdn datacenter kysyntä on yhä katosta läpi, pc marketti hiipunut mutta datacenter sirut on yhä kovassa kysynnässä. Amdlla paras tuote ylivoimasesti ja samaan aikaan vie enemmän markkinaa inteliltä, amd kasvaa vaikka markkina vähän hiipuu silti😂

Eipä siihen tarvita kuin että 2023 Meteor Lake (seuraava muutos valmistustekniikoissa) jostain syystä viivästyy runsaasti. Jo nyt se on huhujen mukaan muutaman kuukauden aikataulusta myöhässä, mutta vielä pitäisi tulla nipin napin 2023 lopussa. Jos se viivästyy tuosta vaikka puoli vuotta lisää niin Intel on sen jälkeen täysin karilla useammalla osa-alueella.

Tai jos Intelin agressiivinen aikataulu kisata valmistusteknologioissa kohtaa yllättäviä vastoinkäymisiä ja TSMC (ja Samsung) vetää lisää kaulaa.

Intel on periaatteessa tekemässä oikeita asioita yrittäessään kiriä takaisin AMDn ottamaa etumatkaa varsinkin datacenter-puolella, mutta jos toteutus kompastelee niin mörnintä voi jatkua vielä hyvin pitkään. Okei, tästä puoleen painuminen vaatisi jo jotain hyvin dramaattista, mutta kyllä tuosta 20% saa vielä helposti pois jos jengi luovuttaa täysin Intelin suhteen.

Omia ajatuksia omaa sijoitusteesiä tukemaan

Oma INTC avaukseni on hintaan 40$. Intelillä ei ole parhaillaan voittavia tuotteita eikä positiivista momentumia, mutta pitäisin kuitenkin todella hassuna, jos Intel ei saisi prosessoripuolella koskaan teknistä etumatkaa kurottua kiinni ja tästä tulisi AMD / TSMC:n monopoli. Nämä kaksi ovat kuitenkin ammoisista ajoista lähtien jakaneet iskuja puolin ja toisin. Ok löytyy markkinalta vielä muitakin ja ehkä kilpailutilanteen moninaisuus olisi pitänyt myös huomioida paremmin.

Näen, että Gelsinger on lähtenyt tekemään Intelissä oikeita asioita, mutta onhan se esim. Boeingissakin nähtävissä, että kun yrityskultturijuna on lähtenyt bisnes-suuntaan on sen kääntäminen takaisin insinöörifirmaksi vaikeaa.

Oli naiivia omalta (ja yleisen sijoittasentimentin) osalta ajatella, että Intel kääntyisi nopeasti viivan alle tai käytännössä parempaan suuntaan samaan aikaan, kun markkinoilta puhalletaan ilmaa pois ja kotimikrojen sirujen verrokkinumeroissa oli varmaan vielä koronan myötätuultakin mukana.

Edellisessä firmassani tuskailin vuosineljänneskatsaus-meininkiä, kun hankalan softan/hardiksen maailmassa 3kk saadaan hädin tuskin mitään tehtyä. Käänteen ja uuden bisnesmallin toteutumista olisi järkevää tarkastella Inteliä vasta aikaisintaan ensi helmikuussa uudestaan.

Kyllä, ostin Inteliä “underdog” -käännefirmana. Lapun arvoon lyödään kuihtuvan yrityksen kertoimet. Heti jos suoritus ja “buzz” firmaa kohden paranee niin maksettavat kertoimetkin voivat muuttua ja tuolloin lapun arvoa lingotaan nopeastikin ylöspäin.

Usko(i)n, että Intelin perusvarmoilla rahavirroilla pystytään tekemään oikeita asioita, uusia tuotteita ja muuttamaan yrityskulttuuria. Näyttää kuitenkin nyt siltä, että käännettä tukevat tulot ovat odottamaani epävarmemmat ja käänteellä on odottamaani kovempi kiire. En kuitenkaan usko, että tämä on PELKÄSTÄÄN “huonommista tuotteista” kiinni, vaan kyllä tosiaan varmasti AMD:kin on kärsinyt - vaikka onkin voinut menestyä tälläkin neljänneksellä suhteessa paremmin.

Konkluusio: Päähän ottaa oma moka, avasin position liian kovalla hinnalla, liian aikaisin, mutta tulen roikkumaan Intelin lapuissani kiinni vielä. Strategian mukaisesti harkitsen lisäystä/poistoa -30% paikkeilla joka löytyisi 28$ hinnasta.

Lisäksi tänään on valunut huhuja että diskreettien GPUiden tekemistä harkittaisiin uudestaan. Sen verran pahasti Intel ARC on pettänyt kuulemma ylimmän johdon odotukset. Ja siis mitään ei vielä ole peruttu tai päätetty, mutta kuulemma asiaa “evaluoidaan” joka varmasti nostaa hikipisaroita dGPU-tiimin otsalle.

Mielestäni tuo olisi kyllä melkoinen moka nostaa valkoinen lippu näin nopeasti, koska dGPUt eivät ole maailman helpoin rasti lähteä tekemään. Jos Alchemist (A-sarjan) perässä tuleva Battlemage (B-sarja) on kilpailukyvytön, Intelin pitäisi yksinkertaisesti peruuttaa se, hypätä suoraan jo myös kehityksessä olevan Celestial-piirin kimppuun ja suosiolla jättää 2023 väliin ja yrittää uudella intensiteetillä 2024, sen sijaan että luovuttaisivat koko höskän.

Mahtavat tosin kirota missattuja rahasäkkejä - alun perin ARC A-sarjan piti tulla ulos 2021 lopussa, eli olisi napsunut pahimpaan krypto-GPU-maniaan jossa kaikki etäisesti näytönohjainta muistuttavat esineet menivät kaupaksi tuplahintaan. Mutta jälleen “execution” oli vähän sinne päin, ollaan 2022 syksyssä ja vieläkään eivät kortit ole oikeasti saatavilla…

“Erittäin hyvin sanottu siellä perällä”, eikä mitään paikattavaa tuohon.

Koko homman dumppaaminen tässä vaiheessa ei tosin olisi vierasta juuri kvartaalipohjaiseen numerot edellä johtamiseen… VAIKKA siis ilmeisesti ollaankin jo pahasti myöhässä. Voin vain kuvitella, että Intelin R&D ketju on pahasti paisunut / siiloutunut mitä ikinä, kun toteuttaminen on niin hakusessa.

Käännetarina kuten itse mietinkin.

Tosin pistää miettimään omaa sijoitusteesiä siinä mielessä, että kannattaako sijoittaa firmaan, kun ei ole näinä päivinä enää intensiivisesti seuraamassa uusia teknisiä laitteita ja suorituskykyjä kokoajan. (esim. tätä Intelin näytönohjainpuolta).

Vastavirtaan. Uskoa tulevaisuuteen löytyy. Kaikki odottavat Inteliltä nyt “Nokioita” eli miljardiosingot jäähylle ja rahat yhtiön kehittämiseen. Se ei ole ihan hölmö ajatus. Nokiakin on palannut osinkojen maksajaksi ihan toisessa iskussa kuin pari vuotta sitten.

AMD vaihteeksi osuu liian tarkasti ennusteisiin niin markkina kostaa heti

Kaipa se on tuo Q3 ennustehaarukka joka on vähän alakanttiin vs. ennusteet. No, voi lohduttaa että verrattuna Inteliin edelleen juna puksuttaa niinkuin pitää.

Guidance: “For the third quarter of 2022, AMD expects revenue to be approximately $6.7 billion, plus or minus $200 million, an increase of approximately 55% year-over-year led by growth in the Data Center and Embedded segments. AMD expects non-GAAP gross margin to be approximately 54% in the third quarter of 2022. For the full year 2022, AMD continues to expect revenue to be approximately $26.3 billion, plus or minus $300 million, an increase of approximately 60% over 2021 led by growth in the Data Center and Embedded segments. AMD continues to expect non-GAAP gross margin to be approximately 54% for 2022.”

Kannattaa opetella miettimään, mikä merkitys on ohjeistuksella tässä tilanteessa. Pienikin epävarmuus näin syklisellä yhtiöllä on merkittävää. Mutta noin yleisesti, to-pe nähdään lopullisesti, mihin tämä kurssi lähtee.

Joo, mutta jos katsotaan verrokkeihin, Intel leikkasi vuoden 2022 ennusteita 74.4 miljardista 65-68 miljardiin ja otti tauluun kymmenisen pinnaa.

AMD vahvisti koko vuodelle saman ennusteen kuin ennenkin ja (alustavasti) noin -4% taulussa, vain koska Q3 ohjeistus vähän pehmeä ja muuten luvut aika tarkasti ennusteisiin.

Eiköhän tässä kunhan luvut on pureksittu niin makroympäristö huomioiden tämä on aika hyvä tulos jos PC-markkina on oikeasti pahasti rytisemässä tänä vuonna niinkuin Gartner ennusti (ennustus oli että “PC shipments decline 9.5% in 2022”) - joko tuo Gartnerin ennustus on metsässä tai sitten maagisesti vain Intelin toimitusmäärät tippuvat ja AMD aika lailla edelleen myy kaiken minkä TSMC:ltä saa tilattua koska luvut napsuvat aika tarkkaan ohjeistuksen mukaan, eli napsii markkinaosuutta minkä kerkeää.

Ja kyllä, vahvistuksen näemme vasta kun seuraamme jonkin aikaa miten kurssi käyttäytyy, mutta silti selvästi markkinalla oli pettyneitä.

Valtavat kysyntätrendin muutokset näkyvät poikkeuksetta tuloksissa oli tuotteet sitten kuinka hyviä tahansa. Kysyntä on romahtanut kestohyödykkeissä kauttaaltaan ja muutos on ollut erittäin nopea. Tuotteiden kehityskilpailussa AMD on juuri nyt niskan päällä, mutta esim. PC-markkinassa AMD:n kilpailuedut ovat massakuluttajille merkityksettömiä eivätkä harrastelijoillekaan aina täysin selviä. Voluumituotteissa laitevalmistajille merkitsee eniten komponenttikustannus ja komponenttivalmistajille valmistuskustannus. Tässä kilpailussa AMD:llä ei taida olla etulyöntiasemaa. Ajatus siitä, että AMD myy jo nykytilanteessa kaiken, minkä pystyy toimittamaan, ei tue AMD:n kurssikehitystä.

AMD teki hyvän tuloksen, mutta Q3:n ohjeistus on yleisen epävarmuuden laskeman kysynnän lisäksi nyt se, mikä ohjaa sen kurssia. Ja koko vuoden ohjeistustahan ehtii vielä muuttamaan, jos Q3 on paperia. Siis reilusti alaspäin. Omasta katselukulmastani kirkasta taivasta ei ole vielä näkyvissä edes horisontissa.

Markkinan reaktio on yllätyksetön ja odotettu. Intelin ja AMD:n arvostuksissa on valtava ero, mikä tekee AMD:stä huomattavasti herkemmän isoille pulkkamäille. Tällä kertaa laskettelu jäänee lopulta melko pieneksi, sillä tuloshan oli odotusten mukainen.

Laskettelu on sekä AMD:n että Intelin kohdalla ollut ikävää, mutta 2-5 vuoden aikajänteellä uskon molempien pärjäävän sen verran hyvin, että pysyvät salkussa.

Minusta tämä näyttää vain vähättelyltä odotuksia heikompiin osariuutisiin. Olet jo moneen kertaan kehunut AMD:ta ja haukkunut Inteliä ja se näkyy tähän suhtautumisessa.

AMD:n kurssi on noussut nätisti ennen osaria. Markkinalla (ja ainakin minulla tätä omistavana) oli kenties mielessä, että sieltä saattaa tulla ennusteet ylittävät lukemat. No eipä tullut ja ohjeistuskin oli pettymys.

Markkinareaktio on ihan ansaittu. Turha tähän on vetää Inteliä mukaan. Tämä oli AMD:n osari ja AMD:n kurssi laskee tämän seurauksena. Ei tämä osari tai markkinareaktio sillä parane, että Intel oli huonompi.

{kind=link}