Päiväreaktioon NVIDIAn ja AMDn kanssa saattoi vaikuttaa myös peesaaminen:

SEC-raportit, isojen poikien ostin-myin -ketju ![]()

Päiväreaktioon NVIDIAn ja AMDn kanssa saattoi vaikuttaa myös peesaaminen:

SEC-raportit, isojen poikien ostin-myin -ketju ![]()

Vaikuttaa varmasti.

Tuosta FT:n jutusta poimin vielä yhden kohdan →

According to multiple sources close to Nvidia and its manufacturer, Taiwan Semiconductor Manufacturing Company, the chipmaker will ship about 550,000 of its latest H100 chips globally in 2023, primarily to US tech companies. Nvidia declined to comment.

Matematiikkaa:

550 000 * 40 000 = 22 000 000 000

Toisin sanoen, ja jos tiedot pitävät paikkansa, Nvidia toimittaa tänä vuonna 22 miljardin dollarin arvosta pelkästään H100-piirejä. ![]()

Markkina ilmeisesti luuli/luulee, että Nvidian kohdalla on havaittavissa heikkoutta toimituksissa. Mm. Tesla ja Super Micro Computer maininneet ettei Nvidian chippejä saa tarpeeksi. Asia varmasti on näin, mutta onko toimituksien sijaan ”ongelma” älytön ylikysyntä? Sehän on mahdollista, että Nvidia lyö vahvat luvut pöytään ensi viikolla Q2 ja kysyntä silti vahvempaa kuin kapasiteetti.

Lisäksi Nvidian kurssia mielestäni rokotettu hieman muiden ”AI-firmojen” puolesta kun tekoälyn hyödyt ei näy luvuissa heti. Kuitenkin uskon, että Nvidian osari vaikuttaa voimakkaasti muihinkin puolijohde ja tekoäly tägättyihin firmoihin, vaikka suoranaista yhteyttä ei välttämättä ole. Voisiko Nvidian osari jopa määrittää rallin jatkumisen tai sitten aloittaa laajemman liikkeen alaspäin? Vähän sellainen fiilis, että nyt lapset odottelee mitä isällä on sanottavana ![]()

AMD hauskasti pari kuukautta noussut/laskenut, mutta aina kurssi korjataan lopulta 110$ pintaan.

Intel vetäytyy Tower Semiconductor -kaupasta.

Nvidia on yksi harvoista yhtiöistä, joka takoo oikeasti huipputuottoja tekoälyllä. Melkein joka päivä joku ilmoittaa suuresta kysynnästä tekoälyraudalle. Viimeksi näin DELL:n arvion H100-pohjaisten palvelinten isosta kysynnästä.

Joissain olosuhteissa voisin kutsua tätä hypeksi, mutta tässä on nyt kyllä laskutoimituksetkin tehty. Vaikuttaa siltä, että Nvidian holdaaminen on syksyn mittaan hyvinkin järkevää. Sen verran perinteiset mittarit on kireällä, että lisää ei hyvästä tilanteesta huolimatta oikein uskalla ostaa.

Nikkei Asia uutisoi Intelin massiivisista investoinneista – tällä kertaa piirien (3D)-pakkausteknologiaan. Yhtiön tarkoituksena on nelinkertaistaa kapasiteetti vuoteen 2025 mennessä. Suurimmat investoinnit ovat New Mexicon jo parisen vuotta rakenteilla ollut tehdas USA:ssa sekä tässä uutisessa kerrottu Malesian tehdas.

Intel kertoi, että se tarjoaa pakkauskapasiteettiaan myös valmistajille, jotka eivät valmista piirejään Intelin tehtaissa.

Pakkausteknologia on keskeinen osa piirinvalmistusta. Nvidia on aiemmin kertonut, että pakkauskapasiteetti on sen GPU-valmistusprosessin pullonkaula.

Intel aims to quadruple capacity for its most advanced chip packaging services by 2025, including with a new facility in Malaysia, as America’s biggest chipmaker seeks to regain the global lead in semiconductor manufacturing.

ARM:lta tulossa IPO. Kertoimet on NVIDIA henkiset.

Tämä on kyllä aika järjetön valuaatio, mutta eipä se ole tyhmä joka pyytää vaan se joka maksaa. Kaipa siellä kuvitellaan että kun IPO-esite viljellään täyteen kirjainyhdistelmää “AI” niin voidaan pyytää ihan mitä vaan.

Oikeasti ARM ei ole mitenkään merkittävästi mukana tämänhetkisessä AI-hypejunassa. Joo, NVIDIA haluaa kaupata Grace Hopper superchip-serverirautaa jossa on ARM-pohjaiset CPUt NVIDIAn GPUiden kaverina, mutta nämä CPU coret ovat NVIDIAn jatkojalostamia ja niiden kaupaksi käyminen ei suoraan näy mitenkään ARMin viivan alla.

Varmasti tekee hyvin rahaa lisensoimalla IP:tä kännykkäpiirien valmistajille hamaan tulevaisuuteen, mutta en tiedä missä se lätkämaila luuraa joka jotenkin tukisi tällaisia arvostuskertoimia.

Voisiko teoriassa käydä niin että nippu uusia valmistajia siirtyy ARM-pohjaisiin piireihin AI-servereissä ja kantaa ARMille rahaa rekkalasteittain? Hyvin teoreettista. Intel ja AMD nyt vaan omistavat serverimarkkinan ja tuskin päästävät siitä irti ilman armotonta taistelua. Vähävirtaisissa laitteissa ARM puolestaan on lähellä monopoliasemaa arkkitehtuurin puolesta, joten kasvua siellä on vaikeaa nähdä. Jos jotain voi spekuloida on että ehkä RISC-V alkaa viedä karkkia varsinkin sulautetuissa järjestelmissä kun ei haluta maksaa ARMin lisenssointimaksuja ja vähän tehoa vaativissa järjestelmissä jotka myydään suljettuna laatikkona loppukäyttäjille tiettyyn tarkoitukseen, on aika sama onko softakehityksessä kääntäjä “ARM” vai “RISC-V” -asennossa ja jälkimmäinen tarjoaa täyden kontrollin koska arkkitehtuuri on avoin.

Edit: niin ja ARM pyrkii muuttamaan hinnoittelumalliaan jossa sen sijaan että lisensoivat piirivalmistajille, lisenssi vaadittaisiinkin itse piirejä käyttäviltä laitevalmistajilta, ja varmasti sidottuna kappalemääriin. Eli tänään rahaa tulee Qualcommilta, tulevaisuudessa lisenssiehdot sanoisivat että Qualcomm voi myydä valmista piiriään vain firmoille jotka ovat maksaneet ARMille lisenssistä. On vielä hyvin epäselvää meneekö tämä oikeasti läpi koska käytännössä tämä on iso hinnankorotus piirejä käyttäville laitevalmistajille ja se tulee lähes monopoliasemassa olevalta taholta.

Softbank osti ARMin 2016 32:lla mrdlla USD, joten jos saavat annin kaupaksi niin ei tuo ole kuitenkaan arvoaan kasvattanut ollenkaan samaan tahtiin kuin muut siruvalmistajat. Toki en tiedä mitä kaikkea vuosien aikana on tapahtunut osinkojen tai muiden pääomaliikkeiden suhteen.

ARMin ongelma on että he eivät oikeasti ole siruvalmistajia. Toisin kuin AMD tai NVIDIA, ARM ei myy piirejä. He vain lisensoivat IP:tä muille jotka sitten suunnittelevat ja valmistavat lopulliset piirit.

Lisäksi piirivalmistajat jotka ARMin IP:tä käyttävät - vaikkapa Qualcomm, Apple ja Samsung - eivät ole kovinkaan helppoja vastapuolia neuvottelupöydässä kun väännetään kättä hinnasta. Jos ARM käy liian ahneeksi, vaihdetaan arkkitehtuuria.

Joo, väärä sana, sirukehittäjät olisi oikeampi. Mutta eikös AMD ja Intel ja monet muutkin valmistuta sirunsa TSMC;llä vastaavilla?

Kyllä, mutta ARM ei valmistuta yhtään mitään.

ARM myy julmetun kalliita tiedostoja oikeasti piirejä suunnitteleville ja valmistuttaville firmoille. Salaisia reseptejä ja softasettejä joilla on erittäin helppoa tehdä oma ARM-yhteensopiva piiri ja valmistuttaa se jossain.

Kyllä, tämä tuo luonnollisesti lisäarvoa ja tekee ARMille rahaa, mutta on vaikeaa nähdä missä se kasvu on. Lähes kaikki potentiaaliset asiakkaat ovat jo asiakkaita. Mitään valtavaa kasvua on vaikea nähdä horisontissa ja sen sijaan on riskejä siitä että porukat näkevät paremmaksi diiliksi vaihtaa arkkitehtuuria (RISC-V se yleisin vaihtoehto). Vielä se ei ole realismia esim. kännyköissä, mutta sulautetuissa järjestelmissä tätä jo tapahtuu.

Kasvua, ainakin lyhyellä tähtäimellä ilmeisesti haetaan lisensointimallin muutoksella:

Mutta asiakkat eivät ole hirveän innostuneita tästä ja ahneuksissaan ARM voi menettää markkinaosuutta keskipitkällä aikavälillä. Ehkä tuo valuaatio voi olla jotenkin perusteltavissa jos laskee että ARM saa tämän hinnankorotuksen läpi täysin ja kaikki sen maksavat, mutta on hyvin epävarmaa miten tässä käy.

Oma fiilis: ARM yrittää pitää pakkaa jotenkin kasassa IPOhon asti ja Softbank meikkaa asioita minkä ehtii että saa mahdollisimman muhkean saaliin, mutta keskipitkällä aikavälillä riskejä on melkoisesti, isoimpana varmaan tuo hämärä Kiina-kuvio (Kannattaa lukea vaikka tämä tarina seikkailun käänteistä viime vuoden puolelta: https://asia.nikkei.com/Spotlight/Caixin/In-Depth-How-SoftBank-wrested-back-control-of-Arm-China )

Ei jatkoon näillä arvostuksilla, mutta seurannassa kuitenkin.

Helmikuussa päättyneellä tilikaudella Nvidia oli liikevaihdoltaan Nokian kokoinen ja nyt yksi maailman luotetuimmista taloustiedon lähteistä kertoo Nvidian huomenna julkaistavan osavuosikatsauksen voivan määrittää globaalien osakemarkkinoiden sävelen loppuvuodeksi. En epäile tätä lainkaan. ![]()

Olen varma siitä, että pettymystä ei tule ainakaan AI-tilauskannasta tai näkymistä. Suurin jännitettävä asia lieneekin se, pystyykö Nvidia vastaamaan AI-kysyntään (ja ehkä vähän siitä, mitä Nvidian muille segmenteille kuuluu). Deliver, deliver, deliver…

Ohessa Bloombergin video aiheesta.

@Jarnis, taisit ymmärtää väärin deliver-sanan käyttöni? Tässä yhteydessä tarkoitin sillä suorittamista. Eli kuinka mylly jauhaa. Toimitettu on hyvin todennäköisesti mitä on luvattu.

Suorittamisen taso on suoraan verrannollinen siihen, millaisen näkymän Nvidia voi antaa. Kysyntä on katosta läpi – The Street saattoi nostaa ennusteet tappiin edellisen kvartaalin perusteella.

Itse taas uskon toisin päin - toimitettu on se mitä ennustettiin koska näissä lead timet tarkoittavat että he kyllä hyvin tarkasti tiesivät mitä tilaajille menee tässä kvartaalissa ja tämä on korkeintaan ylitetty (jos saatiin odotettua parempi hinta). Pelko kohdistuu siihen miten tulevien kvartaalien ohjeistus täsmää wall streetin kristallipallojen kertomaan konsensukseen. Rima voi olla liian korkealla, ihan sama miten kovaa menee ja miten kova ohjeistus on.

Edit: Ehkä, sain käsityksen että et ollut varma oliko kvartaalilla pystytty toimittamaan mitä ennustettiin.

Itse näen että piirilafkat kyllä toimittavat mitä ennustivat, koska “joo tehkää meille piikiekko”-päätös tehdään sen verran monta kuukautta ennen lopullisen tuotteen toimitusta asiakkaalle, että kun tämä kvartaali ennustettiin, tiedettiin hyvin tarkasti montako piiriä oli valmistusputkessa, milloin ne valmistuvat ja kelle ne oli myyty jo (koska tilauskirjoja oli pitkälle eteenpäin). Eli niin kauan kuin NVIDIAlta uuden tilauksen tekevä AI lafka saa vastaukseksi “joo joskus syssymmällä” niin yhden kvartaalin toimitukset eteenpäin järjestään osuvat, koska kaikki on jo putkessa tulossa. Ainoa tapa saada toimituspuolen missi on että jotain dramaattista tapahtui valmistuspuolella (paljon kiekkoja roskiin tms) tai joku perui tilauksia eikä korvaavia ollut. Kumpikaan ei kuullosta todennäköiseltä NVIDIAlle juuri nyt.

Sitä pidemmälle ennustaminen on sitten vaikeampaa, riippuu uusista tilauksista ja siitä miten kenties on saatu neuvoteltua lisää valmistuskapasiteettia tai siirretty sitä (huhut kertovat että NVIDIA leikkasi kuluttajanäyttisten piirien tilauksia TSMC:ltä ja kapasiteetti vaihdettu kovakatteisempiin AI-piireihin, mutta tälle liikkeelle lead time on jälleen se 3-6kk, eli päätöksen jälkeen menee ainakin se kvartaali että näkyy toimitusmäärissä)

En tiedä miten analyytikot omia arvioitaan tulevasta ohjeistuksesta kasaavat - rajoittava tekijä lienee TSMCn kapasiteetin allokaatiot ja kenties “advanced packaging”-kapasiteetti kun nämä H100 ja H800-tuotteet sitä tarvitsevat. Koska tilauskirjat pullistelevat, NVIDIA on varmasti tehnyt voitavansa että tavaraa saataisiin enemmän, mutta miten nämä ponnistelut osuvat vs. analyytikkojen arvaukset. Jos analyytikkojen konsensus yhtäkkiä odottaa lukuja jotka vaatisivat toisen TSMCn perustamista viereen jauhamaan piirejä, ei moisiin lukemiin voida mitenkään päästä…

Lisäksi jännityselementti on että miten tilaukset ovat kehittyneet, eli miten paljon on myyty jo 2024 tuotantoa hyvissä ajoin. Näistä riippuu mitä voivat ohjeistaa. Jonain kauniina päivänä tulee tieto että AI-kysyntäpiikki on ohi ja siinä vaiheessa kurssireaktio voi olla hapan. Tuskin vielä tänään, mutta…

NVIDIAn lappu lähti taivaisiin. 500 taalaa paukahti rikki ainakin hetkellisesti.

Revenue 13.5B

EPS: 2.70

Guidance: 16B for Q3.

Odotukset olivat Revenue 11.04B, EPS 2.07 eli ihan miehiekäs ylitys.

AMD ja koko Nasdaq peesaavat. Nahkatakkimies myynyt pari AI-korttia…

Veret seisauttava neljännes, jälleen kerran.

Eikä ollenkaan huono ohjeistus: nopeesti laskettuna n. 30% tuloskasvu seuraavalle neljännekselle vs. edellinen neljännes.

E: Tarkemmin laskettuna: +19% / +23% (gaap/non-gaap) verot huomioiden.

Oma tietämys alasta kiinnostuksen tasolla, tämä dokumentti oli iha hyvää johdatusta aiheeseen ja viihdearvoa jos ei muuta!

Kauppalehti kertoo Nvidian tuloksesta tuoreeltaan.

Mahtituloshan tuo oli, mutta ei mikään jättiyllätys. Analyytikot eivät ole osanneet arvioida etenkään valmistuskapasiteetin, ja siten kasvun, rajoja. Kysyntä on varmasti ollut tiedossa. Nvidia on antanut riittävästi aineistoa laskentaan ja analyysiin parilla viime kvartaalilla, joten eiköhän osumatarkkuus tästä eteenpäin parane.

Lueskelin tulosrivejä aamusta hymy huulilla, mutta väistämättä tulee miettineeksi, missä vaiheessa tilanne biasoituu ja kysyntä tasaantuu? Vastasin itselleni samantien luettuani aamulla saatavilla olevan aineiston: Siitä ei ole mitään merkkejä. ![]() Kirjoitin aiemmin tällä viikolla, että Nvidian holdaaminen on syksyn mittaan hyvinkin järkevää, mutta ei niitä perinteisiäkään suorituskykymittareita pidä kokonaan unohtaa – vai pitääkö? Tässä tilanteessa ne on syytä pitää mielessä – omalta osaltani tein päätöksen pysyä vain kyydissä ja nauttia matkasta. Sellaista pysäkkiä ei ole näköpiirissä, jolla kannattaisi hypätä pois.

Kirjoitin aiemmin tällä viikolla, että Nvidian holdaaminen on syksyn mittaan hyvinkin järkevää, mutta ei niitä perinteisiäkään suorituskykymittareita pidä kokonaan unohtaa – vai pitääkö? Tässä tilanteessa ne on syytä pitää mielessä – omalta osaltani tein päätöksen pysyä vain kyydissä ja nauttia matkasta. Sellaista pysäkkiä ei ole näköpiirissä, jolla kannattaisi hypätä pois.

Financial Times:ssa oli eilen erittäin hyvä artikkeli, jossa käytiin läpi kysyntätilannetta laajemminkin. Erityisesti Foxconn-kommenttiin kannattaa kiiinnittää huomiota.

The world’s most valuable chipmaker now plans to at least triple the production of its top H100 AI processor, according to three people close to Nvidia, with shipments of between 1.5mn and 2mn H100s in 2024 representing a massive jump from the 500,000 expected this year.

Foxconn, the world’s largest contract electronics manufacturer by revenues, last week forecast very strong demand for AI servers for years to come, but also warned overall server revenues would fall this year.

Lenovo, the biggest computer maker by units shipped, last week reported an 8 per cent revenue drop for the second quarter, which it attributed to soft server demand from cloud service providers (CSPs) and shortages of AI processors (GPUs).

Mitä pörssien suuntaan tulee… Taiwanissa Digitimes uutisoi suuresta IT-jakelijasta (Wanda Holdings), joka kertoo, että Q1:llä nähtiin pohjat ja Q2 oli jo nousua. Samalla yhtiö kertoi, että H2:n näkymät ovat edelleen epäselvät, mutta koko vuodelta odotetaan paranevaa tulosta. Joko kuluttajakysyntäkin on elpymässä tietämättämme? Jos näin on voisi pörsseissäkin pilkahtaa valoa syksyn mittaan. Tottakai tällaiset ovat vielä mitättömän pieniä signaaleja.

AI on tuonut koko puolijohdeteollisuuden parrasvaloihin. Näen massiivisen määrän komiikkaa siinä, mitä Nvidian kanssa on tapahtunut ja miten se juuri toi oman duurisävelensä pörssisyksyyn. Mainiota. ![]()

Edit.

No hitto, tämä hyvin oleellinen tekstinpätkä piti lisätä, mutta samalla kun korjailin pahimmat kirjoitusvirheet huomasin, että se unohtui. Eli FT:n artikkelista vielä pätkä…

With AI processors already sold out into 2024, the massive thirst for Nvidia’s chips is hitting the broader market for computing equipment, as big buyers pour investment into AI at the expense of general-purpose servers.

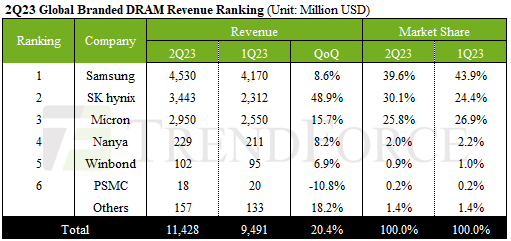

Pieniä valonpilkahduksia puolijohdepuolelta. Globaalit DRAM-toimitukset katkaisivat kolmen vuosineljänneksen mittaisen tappioputkensa ja kääntyivät nousuun.

Nousun taustalla, kuinkas muuten, AI-palvelimiin liittyvä kysyntä ja siihen liittyvä palvelinvalmistajien DDR5-varastojen kasvattaminen.

DDR5-muistien hinnat saattavat kääntyä vähitellen nousuun myös kauppojen hyllyillä. Melko edullista on ollut…

TrendForce reports that rising demand for AI servers has driven growth in HBM shipments. Combined with the wave of inventory buildup for DDR5 on the client side, the second quarter saw all three major DRAM suppliers experience shipment growth.

Pari uutista aamun uutisvirrasta…

Intel kertoi eilen “Sierra Forest”-palvelinpiiristä, jonka on määrä saapua markkinoille ensi vuonna. Piiri lupaa tuottaa yli 240% paremman suorituskyvyn (per W) verrattuna nykyiseen datakeskuspiirien sukupolveen. Uusi piiri on osa Intelin strategiaa tarjota kahta eri tyyppiä datakeskuspiirejä: suorituskykyyn suuntautunut “Granite Rapids” -piiri ja energiatehokkaampi “Sierra Forest” -piiri. Jälkimmäinen piiri mahdollistaa vanhemman ohjelmiston konsolidoinnin vähemmälle palvelinmäärälle, mikä vähentää datakeskustoimijoiden kokonaisomistuskustannuksia.

Intelin entisten johtajien perustama Ampere ja AMD ovat jo julkaisseet Sierra Forestin kilpailijat markkinoille. AMD kesäkuussa. Intelin Sierra Forest on myöhästynyt alkuperäisestä aikataulustaan. Maaliskuussa Intel kertoi, että se olisi markkinoilla H1/2024, joten siinä aikataulussa (ehkä) pysytään.

The Street kirjoittaa AMD:n pyrkimyksistä haastaa Nvidia AI-piireissä ja ennakoi kilpailun kovenevan jo ensi vuonna.

AMD:n Lisa Su kertoi kesällä, että yhtiö odottaa uusien kaupallisten AI-piirien valmistuksen alkamista jo tänä vuonna.

Käännös jutusta →

Tällä hetkellä AMD:n osakekohtainen tulos on 48 kertaa vuoden 2023 odotettu osakekohtainen tulos. Se on kallis hinta, mutta Wall Street ennustaa, että tulos kasvaa ensi vuonna yli 60 prosenttia 3,53 dollariin osakkeelta, mikä johtaa alle 30:n P/E-lukuun.

Tulosarviot voivat osoittautua liian varovaisiksi, jos AMD pystyy toimittamaan sirunsa aikataulussa. Markkinamahdollisuus on massiivinen, ja ylöspäin suuntautuvat tarkistukset voivat merkitä sitä, että AMD:n osakkeet ovat vieläkin suurempi löytö kuin miltä ne nyt näyttävät.

Viime vuosineljänneksellä Lisu Su asetti mahdollisuuden oikeaan mittakaavaan ja sanoi, että asiakkaiden kiinnostus MI 250- ja MI 300 -malleja kohtaan on “erittäin suurta” ja tekoälyä koskevat sitoumukset kasvoivat 7-kertaisiksi edelliseen vuosineljännekseen verrattuna.

J.P. Morganin analyytikko Harlan Sur arvioi tekoälymarkkinoiden kooksi 150 miljardia dollaria.

(linkki kuvassa)