Hienoinen ennusteiden ylitys, mutta nuo näkymät.

Afterissa heti 3.50% pakkaselle.

Hienoinen ennusteiden ylitys, mutta nuo näkymät.

Afterissa heti 3.50% pakkaselle.

Jos joku ihmettelee outoa “AMD ylös, NVIDIA alas” -efektiä niin:

$MSFT Is Helping Finance $AMD’s Expansion Into Ai Processors - Bloomberg

AMD lähti kuin hauki rannasta välittömästi, melkein +10% taulussa. Tähän mennessä sitä ei ole noteerattu isoksi toimijaksi AI-serveriraudassa, mutta sinne se on tietenkin myös änkemässä. Mutta jos Microsoft on mukana kuvioissa niin sitten… ![]()

Samoin prosessorivalmistaja Intel on tänään lähes 4% nousussa ilmoitettuaan rahallisesta tuestaan Massachuetsilaiselle startupyritys Impact Nano:lle. Yritys tuottaa litografiassa tarvittavia kemikaaleja. Intelin panostus on osa CHIPS Actia, jolla USA pyrkii vähentämään riippuvuuttaan strategisesti merkittävistä ulkomaisista toimittajista.

Pidän globaalia taantumaa todennäköisenä, jonka lisäksi näen Kiinan eskalaation Taiwanissa mahdollisena (TN 0-10 %).

Onko mitään syyt miksi en myisi pois salkustani VanEck Semiconductor UCITS ETF - USD Acc rahastoa? Pääsisin irti n. 2 vuoden sijoituksestani pienellä voitolla, toki prosentuaalisesti (ja inflaatio huomioiden) tuotto on huono. Kuitenkin tällä hetkellä näen toimialalla merkittävästi enemmän downside riskejä kuin upside mahdollisuuksia.

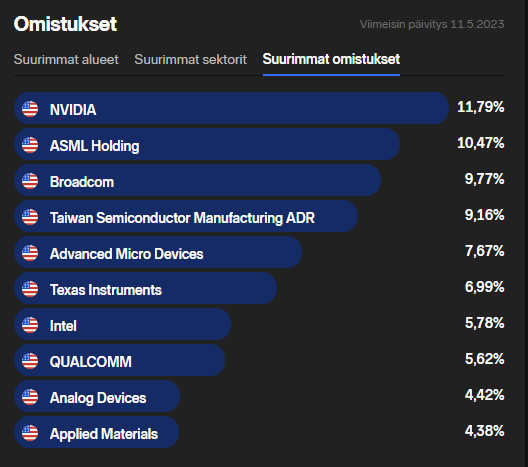

Sormi on myyntinapilla, keksiikö joku argumentteja pysyä kyydissä? ETF:n isoimmat omistukset alla:

Koska ollaan jo puolijohteiden suhdannekuopassa ja oltu jo tovin ja suunta on jo toipumaan päin?

Tietenkin jos haluat muista syistä vähentää tätä sektoria repusta ja pieni tuotto on tarjolla sekä rahoille on parempi kohde, mikä ettei, mutta esim. PC markkinan on ennakoitu toipuvan loppuvuonna joka ajaa merkittävää osaa näistä ylämäkeen. NVIDIA ratsastaa vahvalla AI-hypen ajamalla rautakysynnällä myös.

Voiko puolijohteiden suhdanne kääntyä nousuun, mikäli maailmantalouden taantuma pahenee? Tämä on siis omissa kirjoissa base case tällä hetkellä. Näen ainakin 1-2 vuotta varsin takkuista kehitystä suurimmissa talouksissa.

Yksi syy myynnin pohdinnalle tosiaan on se, että näyttää olevan vaihtoehtoisia kohteita, joissa mielestäni parempi risk/reward, mutta kysyn täällä sen takia, koska täällä on puolijohteisiin paremmin perehtyneitä. Itse olen pitänyt toimialaa erittäin syklisenä ja nykyisiä arvostustasoja siten yliarvostettuina, jos uskoo talouden taantuman jatkuvan.

PJ bisneksestä on vaikea mennä sanomaan yksikäsitteisesti mitään, mutta

NVIDIA

P/E 136,99 ![]()

P/S 26,32 ![]()

Näillä kertoimilla yrityksen pitäisi kasvaa monta monta vuotta 30-40% per vuosi jotta kertoimet olisivat oikeutettuja. Jokainen voi miettiä kuinka todennäköistä tämä on NVIDIAn kohdalla tämän kokoluokka huomioiden.

Näinhän tuo on. En usko että näillä hinnoilla NVIDIAssa on juuri upsideä hirveästi, mutta AI-murros on niin iso juttu että eipä tuota voi ihan poissulkeakaan. Tällä hetkellä jauhavat ihan tajuttomasti rahaa AI-serveriraudalla jotka revitään käsistä.

Jos haluaa AI-rautapuolella pistää merkkejä sen puolesta että kilpalijat ottavat kiinni ja vievät kakkua niin sitten Intel ja AMD ovat ne vaihtoehdot. Molemmilla on vahvaa yritystä päästä samoille apajille mutta markkinaosuus on vielä tältä osin mallia lähes olematon.

NVIDIA on myös osittain vähän outo lintu raudanmyyjissä - heillä on myös isosti panostettu softaan ja tämä puolihan tunnetusti skaalaa lätkämailan tavoin kun homma lähtee telineistä ja tämä on myös vetänyt NVIDIAn kertoimia kuumatkalle. Eli oikeastaan vähän Apple-tyylinen ekosysteemi, paitsi että ostajina eivät ole persaukiset kuluttajat vaan kaikki maailman lafkat jotka haluavat olla mukana viimeisimmissä digitalisaatiojutuissa. Siellä on AIn lisäksi näitä digital-twin asioita, metaversumijuttuja ja toimittavat myös rautaa ja softaa itseajaviin autoihin. Täydellinen kaikkien maailman hypejunien kokoontumisajo siis.

Edit: Tämä vanheni kuin maitopurkki. Selvästi oli vielä 25% upsideä varastossa. ![]() - ja en tämän jälkeen uskalla povata etteikö sitä voisi vielä löytyä lisää.

- ja en tämän jälkeen uskalla povata etteikö sitä voisi vielä löytyä lisää.

Tähän ei tainnut uskoa kukaan. Ainakaan tällä foorumilla.

Analyytikot olivat täysin hukassa Nvidian ohjeistuksen suhteen, joka on kieltämättä käsittämätön. En nyt heti muista milloin mikä tahansa tämän kokoinen yhtiö olisi ennustanut omaa yhden kvartaalin liikevaihtoaan 50% suuremmaksi, kuin Wall Street.

Tässä on kunnon buumi meneillään, joka tulee myös jossain vaiheessa loppumaan. Vielä ei olla lähelläkään sitä. En silti usko, että Nvidiasta ennen tulosta luopuneetkaan tekivät huonon päätöksen (kun tätä vaihetta yhtiön historiassa tarkastellaan muutaman vuoden päästä).

Mielenkiintoista nähdä, miten tilanne vaikuttaa muiden AI-yhtiöiden kursseihin. Microsoft oli varma veto muutama kuukausi sitten, mutta AMD:n nopea nousu hieman yllätti. AMD nousi eilenkin after marketissa yli 8%.

Tässä pelissä on lopulta aika vähän pelaajia tässä vaiheessa, joten yhtiökohtaiset nousut ovat sen mukaisia.

Tämä oli niin järjetön loikka ohjeistuksen osalta että vähissä ovat ihmiset tällä planeetalla jotka olisivat uskaltaneet toivoa. Itse uskalsin toivoa “sieltä voi tulla ylitys ohjeistukseen” (eli > 7.18B joka oli konsensus) mutta olin muutaman miljardin liian pessimistinen…

AMD on mukana tässä junassa koska markkina ymmärtää että oikeasti menekkiä olisi enemmän kuin mitä NVIDIA saa toimitettua ja toisaalta todella isot toimijat eivät halua maksaa monipoliasemassa olevalle firmalle 80% katteita, eli jo vähintäänkin neuvotteluaseman vuoksi diilataan myös Sen Toisen Toimittajan kanssa. Lisäksi on selvää että AMDn insinööreillä on tällä hetkellä hurja paine pistää tähän markkinarakoon uutta rautaa. MI300 tulee aika hyvään rakoon ja potentiaalia on että AI-konesaleja pystytetään sellaisia määriä, että sekin revitään käsistä.

Totta, ei taida Inderes-foorumin sijoittajat olla poikkeus tässä asiassa. En edes ajatellut myyntiä, mutta en tosiaankaan odottanut mitään tällaista.

Jälkiviisaudella ei ole juurikaan arvoa, mutta sillä voi ruoskia itseään parempiin tuloksiin. ![]() En sijoittanut Nvidiaan AI-piirien kysyntää enteillen vaan pikemminkin GPU-vahvuuksien vuoksi, mutta olihan ensimerkit AI:n noususta näkyvissä jo vuosia sitten.

En sijoittanut Nvidiaan AI-piirien kysyntää enteillen vaan pikemminkin GPU-vahvuuksien vuoksi, mutta olihan ensimerkit AI:n noususta näkyvissä jo vuosia sitten.

Katteet ovat tässä kysynnässä järjettömät. Nvidian DGX A100 järjestelmät lähtevät kumppaneille tällä hetkellä alkaen 199 000 $. No, eiköhän kantikset saa jotain alennuksiakin. Ja kaikki menee kaupaksi, mitä saadaan tehtyä. Ja etumatka kilpailijoihin vaikuttaa pitkältä. Useiden piirien AI-järjestelmiä ei niin vain pyöräytetä markkinoille.

Olisi jo tässä vaiheessa (2020) pitänyt lähteä isommin mukaan ja odotella. Muita tässä pelissä ei vielä ollut. →

Tämä on jo vanhaa SER-jätettä.

Se missä katteet taotaan on H100 (joita on pinottu 8kpl DGX H100-purkkeihin)

Mutta menekki on niin järjetöntä että kaikki vanhemmatkin versiot kyllä menevät kaupaksi. Ostajan kannalta molempi kelpaa, uudempi versio on tasoa +50% nopeampi, mutta muuten samaa kauraa.

Lisäksi Kiinaan on tehty A800 ja H800-versiot jotka on rampautettu niin että niitä saa sinne myydä (koska jenkkien asettamat rajoitukset)

Pelkkä H100 chip on myös kolme kertaa kalliimpi kuin A100 – noin 33 000$ (excl. tax). Eli katteet pysyvät kunnossa. On niin uusi, että ilmeisesti sitä tarjotaan toistaiseksi vain yksittäisille asiakkaille.

Mahdetaan Nvidialla olla hymyissä suin.

Jep, koska siitä viimeisimmästä ja parhaimmasta vehkeestä joka tarjoaa alhaisimmat käyttökustannukset (sähkö, konesalitila) yllättäen otetaan se rasvaisin kate…

NVDA on ollut itselleni hankala sijoituskohde. Itse taisin sinullekin täällä jossain kohtaa kertoa, että on panoksia enemmän tässä kuin esim. AMD:ssä ja kun olen luopunut/vähentänyt positioita, ne on lähtenyt ensin AMD:stä. Tai ainakin vähintään tähän suuntaan vihjannut.

Sijoittana on kuitenkin pakko katsoa myös kertoimia ja onhan ne NVDA:lla ison velkaosuuden lisäksi olleet poskettomia jo pitkään. Väittäisin, että AI:n kehitys tuli lopulta hieman yllätyksenä (vauhti), mutta sitä on mielestäni erittäin vaikea arvioida, mihin se johtaa ja miten paljon esim. regulaatiot tulee sitä rajoittamaan. Sehän on selvä, että AI:n kontrollointi joka tasolla softakehitystä myöten on pakko saada jossain määrin “vartioiduksi”.

Bruttokate ei kuitenkaan vielä kaikkea ratkaise, viivan alle jäävä osuus on lopulta sitä oikeaa rahaa myös sijoittajille. Kehitystyö ei tule ilmaiseksi ja mitä pidemmälle mennään, sen kehittyminen rautapuolella on väkisin vaikeampaa. Mielenkiintoiset pari vuotta edessä kyllä.

Onneksi olen hidas eläin, sain vielä lopulta todella mukavat tuotot tästä myydessäni tänään aamulla tuohon NVidian tulosyllätykseen… Niinhän ne sanoo, että buy the rumours, sell the news. Voiko mikään tuon jälkeen enää yllättää positiivisesti? ![]()

Analyytikot muuallakin osaavat tavoitehintojen nopean korjauksen kun olivat pihalla tilanteesta

NVIDIA saa “pieniä” tavoitehintojen korjauksia. Hienosäätöä.

En nähnyt yhtään viestiä Googlen TPU:sta (Tensor Processing Unit) tässä ketjussa. Tai sitten ketjun haku toimii todella huonosti. Google TPU:lla voidaan viitata heidän custom made chippeihin tai sitten kokoelmaan näitä chippejä jotka yhdessä muodostava supertietokoneen joka on myös nimeltään TPU. Hyvin sekavasti kommunikoitu Googlelta, mutta tällä mennään. Tämä TPU on custom made chippi ja supertietokone neuroverkkoihin, jotka ovat nykyisen AI huuman takana.

Tämä vuoden 2017 paperi kuvaa itse prosessoria tarkemmin. Ovat siis tehneet tätä jo vuosia. [1704.04760] In-Datacenter Performance Analysis of a Tensor Processing Unit

Kuukausi sitten heiltä tuli pre-print jossa kertovat että.

Myötätuulta mielestäni Googlelle. Kokonaisuutena mulla ei hirveästi luottoa ole Googleen yrityksenä ja pelkään että ryssivät tämänkin. Aiempia patterneitä firmasta

Reutersin popularisointi kuukauden takaa.