"Puolustusliitto Naton jäsenmaat valmistautuvat kesäkuussa Hollannissa järjestettävään huippukokoukseen.

Nato-lähteet kertovat Iltalehdelle, että huippukokouksessa jäsenmailta tullaan edellyttämään sitoutumista uuteen puolustusmenojen BKT-suhdelukuun.

Tällä hetkellä jäsenmaiden välisissä keskusteluissa on Nato-lähteiden mukaan esillä se, että puolustusmenovaatimus nostetaan kolmeen prosenttiin bruttokansantuotteesta.

– Naton päämajassa 3 prosenttia on uusi 2 prosenttia, Nato-lähde kertoo.

Hän viittaa nykyiseen vaatimukseen, jonka mukaan jäsenmaan puolustusmenojen pitäisi vastata kahta prosenttia maan BKT:sta.

– Haagissa jäsenmaille asetetaan uusi puolustusmenovaatimus. Enää ei riitä, että se nostettaisiin 2,5 prosenttiin. Esillä on BKT-vaatimuksen nostaminen kolmeen prosenttiin, lähde sanoo Iltalehdelle."

Aivan liian iso Lockheed Martin-positioni on miinuksella viisitoista prosenttia. Ei ole kovin vanha positio.

Alan pikkuhiljaa katsella tuota kriittisesti, koska USA:n hallinto ei tällä hetkellä varsinaisesti edesauta maansa ulkomaankauppaa, pikemminkin päin vastoin.

Aika paljon tällä hetkellä epävarmuutta jenkkien tulevasta puolustusbudjetista. DOGE sen aloitti ja eilen tuli lisää kylmää vettä, kun Trump esitti tavoitteekseen leikata puolet pois puolustusbudjetista. Täysin epärealistinen juttu, mutta sijoittajat reagoivat kovasti.

Turbulenssia luvassa luultavasti siihen asti, kunnes tiedetään tuleva budjetti. Itse en usko, että sitä leikataan, mutta toisaalta Trump on Trump. Katsotaan.

Kiinnostaisi tietää mihin pienempiin eurooppalaisiin puolustusteollisuuden (tai siihen vahvasti liittyviin) yrityksiin porukka on täällä sijoittanut, tai mitä kiinnostavaa olette löytäneet?

Kun omia salkkuja katson Bittium ja Kongsberg (omistaa myös Patriaa) ovat tällä hetkellä ainoat suorat puolustusteollisuuden osakkeeni. Lisäksi Van Eck defense ETF, mutta se sisältää lähinnä amerikkalaisia firmoja.

Luin että NATO on hiljaittain kaksinkertaistanut DIANA-hankkeen, (ainakin testipaikkojen 182kpl ja yrityskiihdyttämöiden 23kpl määrässä) jolla tuetaan pienempiä, tai muulta sektorilta puolustusteollisuuteen laajentavia firmoja. Ei taida olla aivan julkista tietoa, että mitä firmoja siellä kulloinkin mukana on. Uutisissa on mainittu että tänä vuonna 4 suomalaisyritystä on päässyt mukaan. Bittium on mukana varustamassa noita testipaikkoja.

Ukrainian President Volodymyr Zelensky and Armin Papperger, CEO of the German defense company Rheinmetall AG, have discussed expanding their collaboration.

Rheinmetall is moving forward with its plans to establish a major ammunition production facility in Ukraine, with operations expected to commence in 2026.

Rheinmetallin kurssikehitys on ollut jo pitkään varsin hyvää, mutta tammikuun puolivälistä alkaen on nousukulma jyrkentynyt merkittävästi. Liekö tämä projekti syynä? Vai se, että Saksa on viimein päättänyt tehdä jotain omalle puolustukyvylleen?

“EU:n budjettialijäämiä koskevat säännöt saavat joutaa tässä harjoituksessa romukoppaan ja EU:n yhteisvelka tulee todennäköisesti näkemään päivänvalon.”

“Scholz sanoi, että sääntömuutosta tarvitaan, jotta puolustusmenojen voimakas lisääminen ei johda budjettisäästöihin muissa menoissa ja esimerkiksi julkisten palvelujen leikkauksiin.”

Uskoisin USAn puolustusteollisuuden vientinäkymien Eurooppaan heikkenevän sitä mukaa kun täällä saadaan omaa tuotantoa aikaiseksi. Trumpin takia USAa tuskin pidetään jatkossa kovinkaan luotettavana kumppanina ja asejärjestelmien toimittajana.

Minulla lienee todella hidas sytytys, sillä olen Varteissa nostanut jo parin vuoden ajan satunnaisesti Euroopan kuumimpia sektoreita eli pankkeja ja aseteollisuutta, mutten ole tehnyt konkreettisesti sen enempää. Tänään vihdoin avasin Rheinmetallin sijoittajaesityksen marraskuun 2024 pääomamarkkinapäivältä. Siellä maalailtiin jo silloisen tiedon valossa melko räväkkää kasvua.

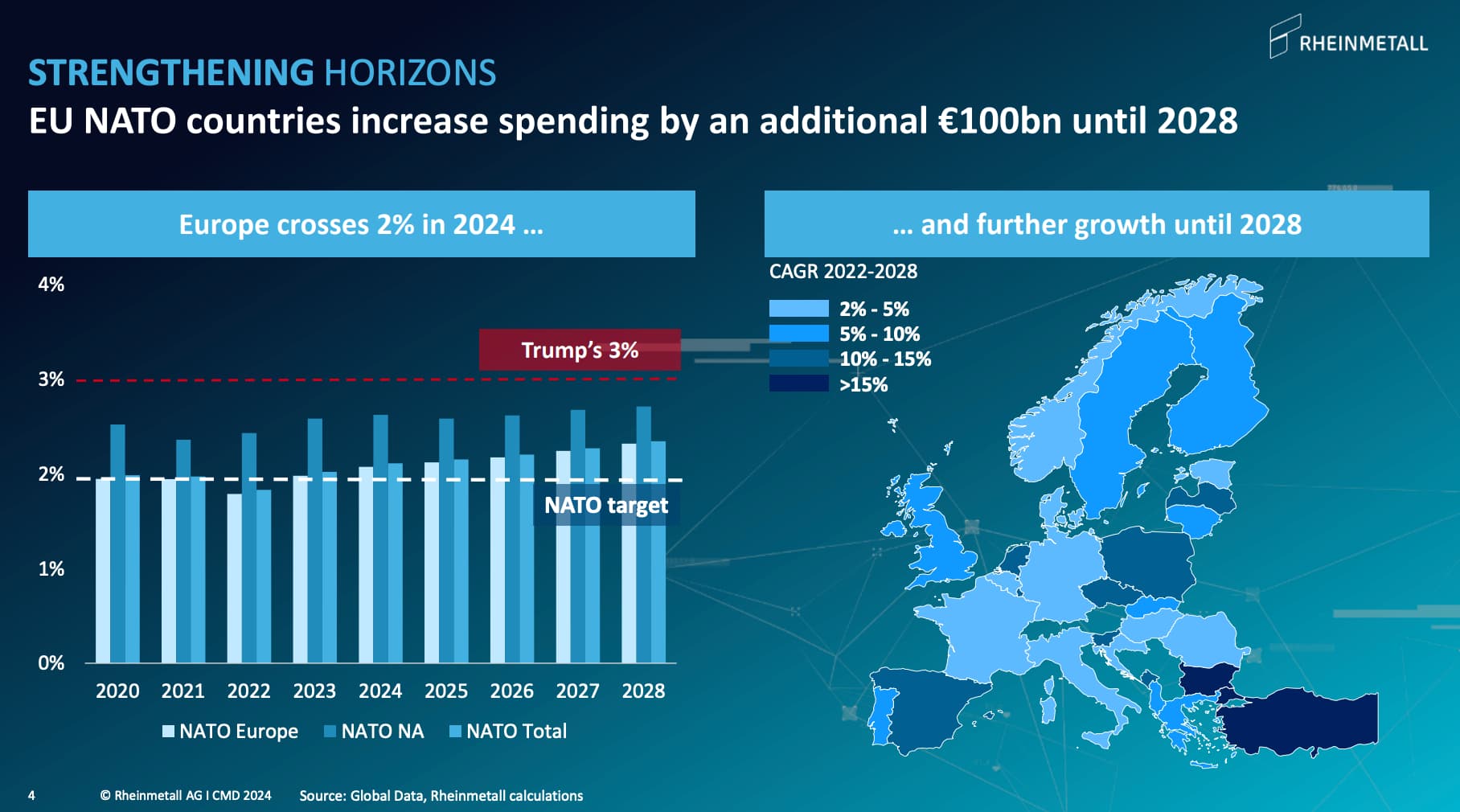

Euroopan puolustusmenot paisuvat 100 miljardilla lisää vuoteen 2028 mennessä:

Yhtiön yritysarvo (markkina-arvo plus nettovelat) on noin 41 miljardia euroa. Yhtiö treidaa siis EV/S 2x vuoden 2027 tavoitteisiin nähden. Jos tuohon 18 % liikevoittomarginaaliin päästään, olisi EV/EBIT päälle 11x. Suaattaapi olla, suattaapi että ei. Toisaalta yhtiö näyttää vuosikymmenen jos toisenkin tauon jälkeen operoivan jälleen kuumasti kasvavalla markkinalla. Mutta, poliitikoilla voi olla myös himo puuttua tällaisten firmojen kannattavuuteen.

Mistähän tuo kaikki teräs noihin vehkeisiin saadaan…

Lisäys: jos oma hidas sytytys välillä ärsyttää, itse mestari Warren Buffett valitteli miten hänellä kesti vuosikymmeniä ja vuosikymmeniä yhdistää Coca-Colan hyvä maku siihen, että se on myös loistava pörssiyhtiö. Hänhän jo teininä kuskasi Cocis-pulloja ympäri kaupunkia myytäväksi, kun taas Berkshire sijoitti yhtiöön 80-luvulla Buffettin ollessa päälle 50 vuotias.

Alkaa olla aika haastavaa löytää eurooppalaisia sijoituskohteita. Rheinmetall, SAAB, Kongsberg ovat nyt hyvin korkeissa arvostuksissa, BAE Systems vähän alempana mutta ilman viimeaikaisia menestyksiä (kuitenkin: Ruotsin CV90 on BAE Hägglunds tuote, UK:n kehitteillä oleva DragonFire on MBDA:n eli Airbus, BAE ja Leonardo yhteistyö). Alihankkijatkin ovat nousseet paljon, esim Renk Group ja Hensoldt AG. Jos Patriaan haluaa sijoittaa, se on mahdollista Kongsbergin kautta.

Amerikkalaisilla yhtiöillä menee nyt pörssissä heikommin, vaikka Trumpin uhkailema puolustusbudjetin puolittuminen ei ole edes päässyt kongressin käsittelyyn (tuskin toteutuu - ei kongressi ole budjetteja pienentänyt ennen Pentagoninkaan pyytäessä).

Helpompi tapa sijoittaa puolustusmarkkinoille on VanEck Defense UCITS ETF ja/tai HANetf Future of Defence UCITS ETF. Niissä kuitenkin kummassakin yli puolet amerikkalaisia yhtiöitä ja omaan makuuni turhan korkealla painolla Palantir, jonka perustajasta haluaisin pysyä kaukana. Voihan sitä tosin aina pistää 10% lisää Palantir-shorttiin.

Teknologisesta kehityksestä kiinnostuneille Drone ja Counter-Drone teknologia olisi varmaan se kuumin sektori. Valitettavasti siinä kehitys tapahtuu aika laajasti osakemarkkinoiden ulkopuolella. Tanskan Sky-Watch, Puolan WB Group ja Turkin Baykar olisivat herkullisia sijoituskohteita, jos olisivat markkinalla. Niitä odotellessa SAAB, BAE ja Hensoldt saattaisivat olla lähimmät valinnat.

Ei välttämättä. Tilauskirjat on jo nyt täynnä joten tavaroiden saatavuus on monessa tapauksessa vuosien päässä. Se on jo niin pitkä aikaikkuna, että Trumpin presidenttikausi alkaa olla jo ohi. On syytä olettaa, että presidentin vaihtuessa myös taas politiikka vaihtuu ja jenkkejä pidetään taas erityisen luotettavana liittolaisena. Joita ne ovatkin olleet.

Pidän sekä lyhyellä aikajänteellä että pitkässä keississä jenkkien puolustusteollisuutta edelleen luotettavana toimijana EU:n näkökulmasta. Kyllä, Euroopan aseteollisuus on nosteessa ja hyvä niin. Mutta samaan aikaan arvostustasot nousseet mutta jenkkitoimijoiden ei. Siinä on vähän pohdittavaa.

Puolustusteollisuudessa tilaukset tehdään kuitenkin myös suorituskyky-, hinta- ja saatavuusvertailujen mukaan, ei pelkästään yhtiön kotimaan perusteella. Sillein en ajattele että jenkkiyhtiöiden markkinat euroopassa radikaalisti laskee, koska kokonaismarkkinat nousee ja tuotannossa on uupeloa.

Havahduin samaan omalta osaltani, kaiken maailman välillisiä vaikutuksia (jälleen)rakentamiseen tai logistiikan kyllä on tullut ihmeteltyä mutta puolustustarvikesektori nousi mieleen vasta viime viikolla Liekö joku eettinen kalvo hämärtänyt toistaiseksi ajatusta, kun vasta Euroopan varustelun noustessa pinnalle vaaka kallistuu otsikon vertailussa vapaan maailman puolustamiseen. En tosin tietoisesti ole vältellyt epäeettisinä pidettyjä yhtiöitä.

Nyt on Kongsbergia ja BAE Systemsia avauspositiot, SAABia katselen vierestä kun painaa jälkipolttimilla horisonttiin… Jenkkilafkoihin arveluttaa betsata nykyisellä näkymällä, mutta toisaalta eivät eurooppalaiset asevoimat voi pitkien investointiaikojen asejärjestelmistään ja niiden varusteista/päivityksistä/tuesta luopuakaan.

En muuten yllättyisi jos Trump kohta esittää Euroopan puolustamisen ehtona (lue: diili) eurooppalaisia tekemään lisää suuria hankintoja jenkkifirmojen asejärjestelmiin. Sitten palaa sijoitusteesi vanhan mantereen aseteollisuuteen ja pullistuneista kertoimista otetaan löysiä pois.

BAE julkaisi tänään tuloksensa. Ovat selkeästi matalammin arvostettu kuin mm. Rheinmetall, Saab tai Kongsberg, mille ehkä löytyy perustetta olosuhteisiin nähden maltillisen tuntuisesta kasvusta (vuositasolla lv +14 %, oik. EPS +10%). Itseä yllätti ujo ohjeistus, 2025 liikevaihdolle vain +7-9 % ja EPS +8-10 %). Tiedä sitten ovatko konservatiivisempia ohjeistajia, tai ehtikö viimeisimmät näkymät vaikuttaa ohjeistukseen.