Itse päädyin ostamaan PYN eliten lisäksi tätä.

Guernseyssä pääkonttoriaan pitävä rahastomainen sijoitusyhtiö. Hallinnointikulutkin peritään kuten rahastoissa konsanaan.

Tarkemmin toteutuneita kuluja voi syynätä, vaikka tuolta tilinpäätösrapsasta.

Yhteenvetona näyttäisi olevan kuluiltaan hieman PYN eliteä kalliimpi.

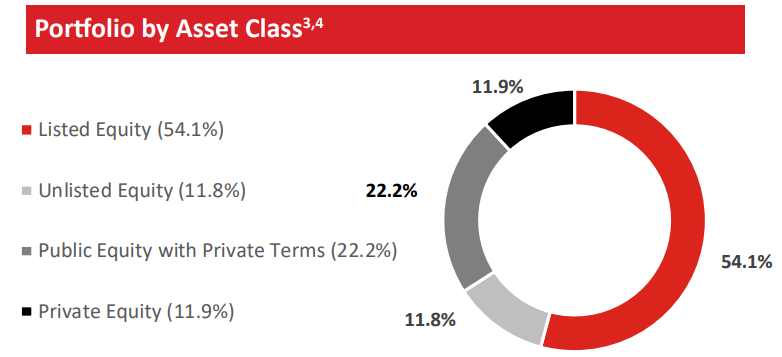

SIjoittaa Vietnamin markkinoille. Sijoituksista vain 54% listatuissa yhtiöissä.

Kurssi ei ole pysynyt ihan PYN eliten tahdissa, mutta osingot huomioiden tuotto on ollut ehkä jopa hieman parempi ainakin välillä 8/2010-8/2020.

Edit. Korjataan lausumaa. Käytin alkuperäisessä vertailussa Pyn eliten presentaatiota elokuulta 2020. Tammikuun(1/2010-1/2020) tai kesäkuun(6/2010-6/2020) esitelmien luvuilla PYN kokonaistuotto oli parempi. Volatiliteetti on molemmilla rahastoilla niin suurta, että tarkastelujakson valinnalla on tavallista suurempi vaikutus.

Vertailukelpoisuutta toki haittaa myös se, että PYN elite alkoi sijoittaa Vietnamiin vasta 2013. Lisäksi molemmat listataan eri valuutassa, niin vertailussa saa olla tarkkana.

Osinkoa maksetaan yhtiön mukaan noin 1% NAV arvosta kaksi kertaa vuoteen. Eli reilut pari prosenttia pitäisi keskimäärin muodostua osingoksi.

Yhtiöllä on kattavat nettisivut, jotka kiinnostuneiden kannattaa vilkaista läpi.

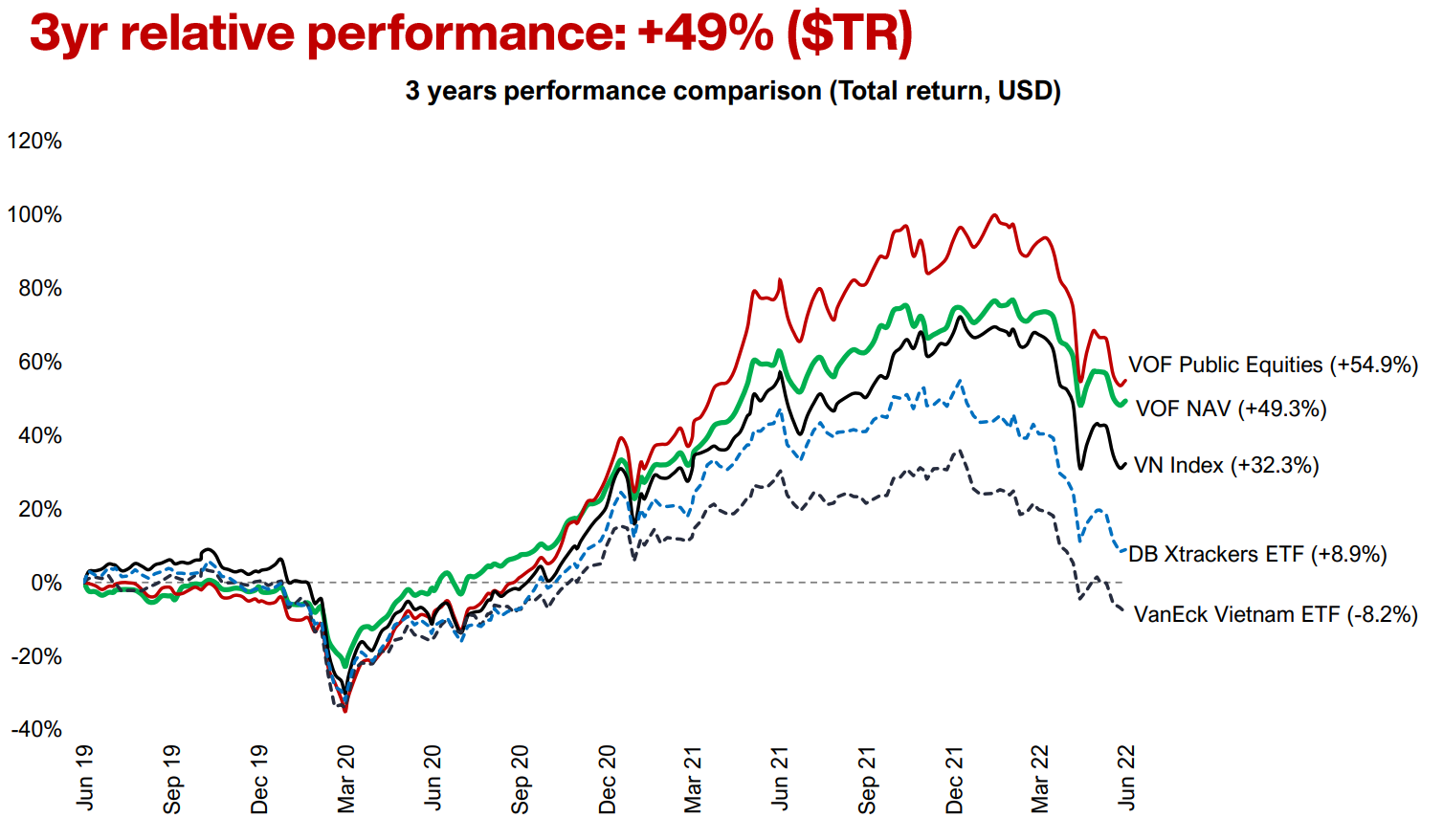

Edit 2. Vietnamin tehottomaan ja jopa huijausalttiiseen markkinaan otan mieluummin näkemystä ostelemalla PYN tai VOFI kuin sekaannun nuihin kalliisiin swap etf:iin. 0,85% ilmoitettu juokseva kulu tarkoittaa, että ETF:n kokonaiskulut ovat varmasti jo yli prosentin, joten kuluero aktiivisiin vaihtoehtoihin jää pieneksi. Myös historialliset tuotot puoltavat aktiivista vaihtoehtoa. Alla 3 vuoden vertailu VOFI, indeksi ja pari passiivista ETF:ää.