Saattoi olla näinkin. En ole sen tarkemmin perehtynyt tuohon Kiina-kuvioon, mutta taisivat polttaa näppinsä siellä.

Joka tapauksessa aika harvassa taitaa olla rahastot, jotka ovat onnistuneesti vaihtaneet maasta toiseen. Kertoo siitä, että ollaan valmiita tekemään isojakin muutoksia, jos tarve vaatii.

Vuoden 2022 aikana on nähty erikoinen ilmiö, kun Aasian parhaiten kasvavan, kilpailukykyisimmän ja vähävelkaisimman maan pörssi on romahtanut.

-Petri Deryng

Vietnam:

Kommunistinen diktatuuri

Kiinteä poliittisesti ohjattu valuuttakurssi

Korruptoitunut talous ja pörssi

→ Ylläty, kun pörssi romahtaa -40% (ja oma rahasto lähes saman verran)

p.s. Vietnam oli tunnuslukujen perusteella halpa jo vuosi sitten

Mielenkiintoista uutisointia Vietnamin kiinteistömarkkinan tilanteesta, luotonannosta, koroista ja niin edelleen. Jutussa lainattu VinaCapitalin pääekonomistin kommentteja. Kovaa on lasku ollut pankki- ja kiinteistösektorilla tänä vuonna osakkeiden arvon puolittuessa.

Positiivista näkymää kuitenkin maalailee tämä artikkeli Vietnamin osakeindeksin lähitulevaisuudesta kiinteistö- ja pankkisektorin toipuessa.

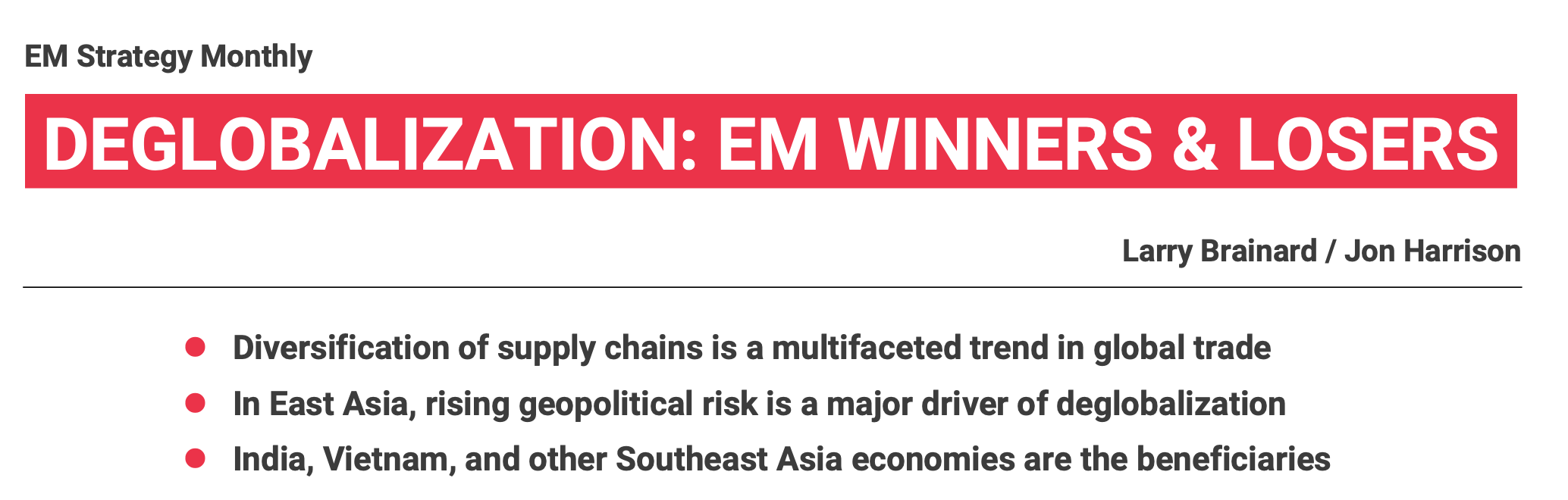

TS Lombardin Larry Brainard ja Jon Harrison maalailevat raportissaan, että Intia ja Vietnam tulevat olemaan suurimmat hyötyjät, kun yritykset monipuolistavat tuotantoketjujaan ja vähentävät Kiina-riippuvuuttaan.

Deglobalization and reglobalization are part of a larger diversification in global trade: the accelerating deglobalization of trade and investment from China will be accompanied by the reglobalization of much of that trade and investment to other countries, primarily India and Vietnam.

Mitään uutta ja ihmeellistä raportista ei mielestäni varsinaisesti irtoa, mutta näkemys on vahvasti se, että yrityksillä on tarve rakentaa uudelleen verkostonsa Aasiassa. Kiina nähdään riskinä. Monin paikoin Kiinalla on niin dominoiva rooli, että yksin sen vuoksi “reglobalization” ei tapahdu aivan hetkessä.

For example, US imports from China relative to total imports account for about 92% of laptops and monitors, 90% of videogame consoles, 83% of toys and 74% of phone imports. Deglobalization will undoubtedly reduce these figures, but it will be a lengthy and drawn-out process. For example, Vietnam doubled its share of total US toy imports during the period 2018-21, but that share went from 3% to just 6% of US toy imports.

Applea käytetään myös tässä raportissa esimerkkinä.

Apple, for example, bet big on China, where factories currently churn out more than 90% of its products. The firm relies on 150 suppliers in China but is now seeking to rapidly diversify production outside China, primarily in Vietnam and India. Five years ago, Apple had 18 large suppliers in these two countries but last year the total rose to 37. JP Morgan forecasts that the share of Apple products made outside China will rise to 25% in 2025 from 5% today.

Pari viestiä ylempänä olevan linkin (vietnamnews.nv) sisarsivusto (bizhub.vn) julkaisee päivittäin juttuja Vietnamin pörssien tapahtumista. Hyödyllistä tietoa niille, joita rahaston lyhyen aikavälin arvonmuutokset kiinnostaa.

Nostetaan maistiaiseksi, että rahaston suurimmilla omistuksilla on mennyt tänään lujaa:

In the VN-30 basket, property giant Vinhomes (VHM), Vietinbank (CTG), Hoa Phat Group (HPG), Khang Dien House (KDH), Phat Dat Real Estate (PDR), SSI Securities Inc (SSI), Sacombank (STB) all hit the daily limit gain of 7 per cent.

PYN Elite kiinnostaisi, mutta ei ole nyt kyllä 10 000€ heittää takataskusta. Nordnetin vietnam ETF:ien tarjonta vähän nihkeetä, muutama passiivinen rahasto 0.85% kuluilla. No thanks.

Tämmöinen vietnamiin sijoittava sijoitusyhtiö löytyy lontoon pörssistä. Olisko tämä fiksumpi valinta tuulipuku sijoittajalle.

0,84% ei ole kyllä paljoa, imo. Ihan liikaa ei kannata stressata onko kulut 0,5% vai 1% kun tälläiseen lappaa rahansa, menettää äkkiä vaan parhaat ostopaikat.

Kurssi ei ole pysynyt ihan PYN eliten tahdissa, mutta osingot huomioiden tuotto on ollut ehkä jopa hieman parempi ainakin välillä 8/2010-8/2020.

Edit. Korjataan lausumaa. Käytin alkuperäisessä vertailussa Pyn eliten presentaatiota elokuulta 2020. Tammikuun(1/2010-1/2020) tai kesäkuun(6/2010-6/2020) esitelmien luvuilla PYN kokonaistuotto oli parempi. Volatiliteetti on molemmilla rahastoilla niin suurta, että tarkastelujakson valinnalla on tavallista suurempi vaikutus.

Vertailukelpoisuutta toki haittaa myös se, että PYN elite alkoi sijoittaa Vietnamiin vasta 2013. Lisäksi molemmat listataan eri valuutassa, niin vertailussa saa olla tarkkana.

Osinkoa maksetaan yhtiön mukaan noin 1% NAV arvosta kaksi kertaa vuoteen. Eli reilut pari prosenttia pitäisi keskimäärin muodostua osingoksi.

Yhtiöllä on kattavat nettisivut, jotka kiinnostuneiden kannattaa vilkaista läpi.

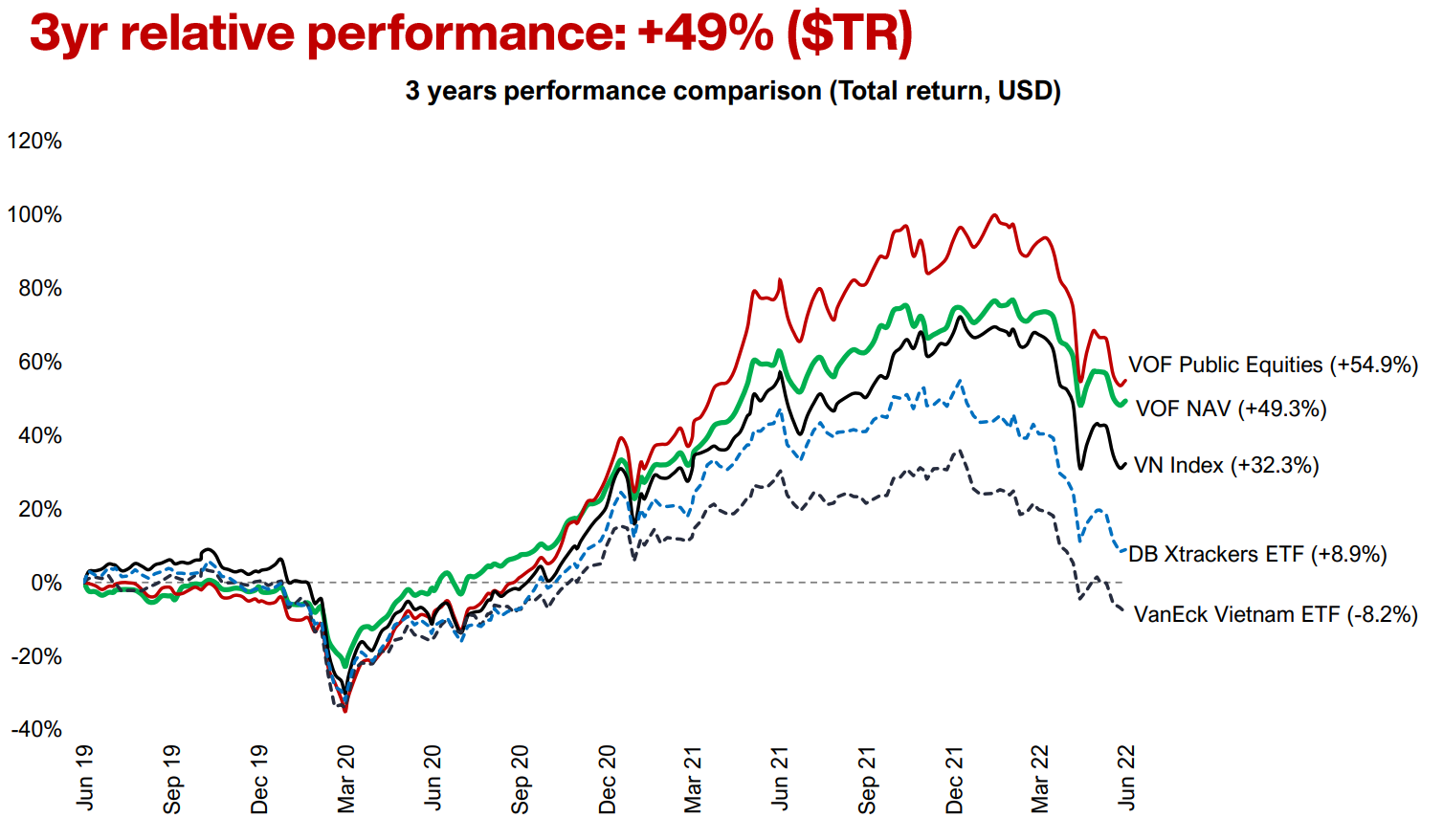

Edit 2. Vietnamin tehottomaan ja jopa huijausalttiiseen markkinaan otan mieluummin näkemystä ostelemalla PYN tai VOFI kuin sekaannun nuihin kalliisiin swap etf:iin. 0,85% ilmoitettu juokseva kulu tarkoittaa, että ETF:n kokonaiskulut ovat varmasti jo yli prosentin, joten kuluero aktiivisiin vaihtoehtoihin jää pieneksi. Myös historialliset tuotot puoltavat aktiivista vaihtoehtoa. Alla 3 vuoden vertailu VOFI, indeksi ja pari passiivista ETF:ää.

Tehottomilla markkinoilla aktiivinen salkunhoito on usein hyvin järkevää, osaava salkunhoitaja pystyy tekemään ylituottoa tuntemalla markkinan erityispiirteet. Olen tätä ilmiötä aikoinaan tehnyt yhdellä toisellakin kehittyvällä markkinalla erinomaisin tuloksin ja nyt mukana PYN Elitessä toistamassa samaa ilmiötä.

Perhesuhteiden takia olen pidempään pohtinut, miten pääsisi käsiksi Vietnamin osakemarkkinoille. Jätetään tässä nyt käsittelemättä erilaiset perheyhteyksien kautta tehtävät veivaukset, osittain siksikin että niissä piireissä osakesijoittamiseen suhtaudutaan erittäin epäilevästi.

Lähtökohtaisesti suosin indeksisijoittamista. Ymmärrän hyvin ajatuksen siitä, että Vietnamin tapauksessa se ei välttämättä ole paras ratkaisu, mutta poikkeaminen perusaäännöstä vaatii perusteluja.

Aktiiviseen rahastoon sijoittaminen nähdäkseni vaatii, että rahaston salkunhoito on riittävän henkilöitynyttä ja avoimesti perusteltua. Hyvä esimerkki Suomesta on Anders Oldenburgin Phoebus, jossa on hyvin selkeä pitkäaikainen, perusteltu ja johdonmukainen linja. Kasvottoman korporaation aktiiviset rahastot eivät herätä luottamusta.

PYN Elite on oikeastaan ainoa tämän kriteerin täyttävä aktiivinen rahasto, johon olen törmännyt. Noilla Lontoon pörssistä löytyvillä muutamilla vaihtoehdoilla ei näytä olevan selkeitä kasvoja eikä liirumlaarumia parempaa dokumentoitua toimintalinjaa. Ne myös, toisin kuin PYN Elite, ilmeisesti käyttävät velkavipua, mistä en ole kiinnostunut.

PYN Elitellä on kolme isoa ongelmaa:

Rahaston kasvot ovat vanhat ja riski salkunhoidon vaihtumiseen sijoitusaikana (20-40 vuotta) on merkittävä. Sama riski on muuten myös Phoebuksella, ja kummallakaan ei tunnu olevan sukupolvenvaihdokseen suunnitelmaa.

Rahasto ei ole sitoutunut jatkamaan Vietnamissa. Tämä toki ei ole rahaston vika vaan kertoo ettei sen ja minun tavoitteet ile yhteneväiset.

Mimimisijoitus on salkkuni kokoon nähden liian iso.

Jäljelle oikeastaan jää siten nämä synteettiset ETF:t. Täällä esille tuodut ongelmat ovat todellisia mutta en pidä niitä ylitsepääsemättöminä. Kulutaso on verrokkirahastoihin nähden siedettävä ja synteettisyys on kohdemarkkina huomioiden perusteltu (tukkumarkkinalla osuuksien merkintä on merkittävästi helpompaa kun osakekori koostuu länsimaisista osakkeista ja Vietnamin markkinoilla operointi jää swap-vastapuolen tehtäväksi).

Kummassakin on sama ongelma, näkisin että PYN Elitessä ongelma on jopa suurempi, koska Vietnamin markkinat hyvin tuntevia ja taitavia suomalaisia salkunhoitajia ei ole. Tämä ongelma on aina, kun puhutaan pitkäaikaisesta sijoittamisesta ja loistavasta salkunhoitajasta.

Oma veikkaukseni on, että Elite joko lopetetaan tai muutetaan joksikin yleisemmäksi osakerahastoksi sen jälkeen, kun salkunhoitaja jää eläkkeelle. Seligsonilla ilmeisesti Phoebus yhdistetään Global Top 25 Brands -rahastoon, ettei sijoittajille ei tule veroseuraamuksia. Sikäli Elitenkin kohdalla jonkin sortin jatkaminen voisi olla hyvä ratkaisu, onhan monilla siinä isot voittorahat kiinni.

Itse olen Elitessä mukana ns. loppuun asti ja katson sitten, mikä sen hetken tilanne on ja mitä jatkosuunnitelmia on. Toivottavasti tähän on vielä pitkä aika.

Tämä on ainainen ja ihan aiheellinenkin ongelma ja mietinnän paikka, mutta hopeareunuksena voi todeta että Petrin kokemusperä on kyllä erinomaisen hyvä, jos miettii ihan yrityskäynneistä lähtien niin paljon on nähty ja koettu eli ehkä isoimmat sijoittamisen sudenkuopat voidaan väistää tällä kokemuksen tasolla ja näin tehdä hyviä tuottoja lyhemmässä ajassa osuuden omistajille? Tähän mennessä Petrin ja PYNin träkkihän on aivan loistava, mutta voihan se jatkua vielä vähän parempanakin, ainakin riskikorjattuna.

Tekisin samoin jos olisin tullut mukaan 10-20 vuotta sitten. Phoebuksen kohdalla näin on enkä ole niistä osuuksista luopumassa, joskaan en tee enää lisäsijoituksia sinne. Nyt mukaan tulo kummassakaan tapauksessa tuntuu liian myöhäiseltä pitkäaikaisen sijoittamisen näkökulmasta.

Joku on varmasti myös skipannut Berkshiren Buffetin ollessa kuusikymppinen. Koskaan ei tiedä. Mutta toisin kuin Berkshiressä, Vietnamin pörssissä tuskin tulee merkittävää dippiä, kun vetovastuu vaihtuu. Veroseuraamukset ovat suurin ongelma, jos rahasto lopetetaan tai itse myy osuudet uuden johdon taitoja epäillessä.