Tesla is asked to recall 158,000 cars in the US over touchscreen issues

https://www.google.com/amp/s/amp.ft.com/content/4a489993-f8b5-4bb8-87be-a7684eb8dccd

Tesla is asked to recall 158,000 cars in the US over touchscreen issues

https://www.google.com/amp/s/amp.ft.com/content/4a489993-f8b5-4bb8-87be-a7684eb8dccd

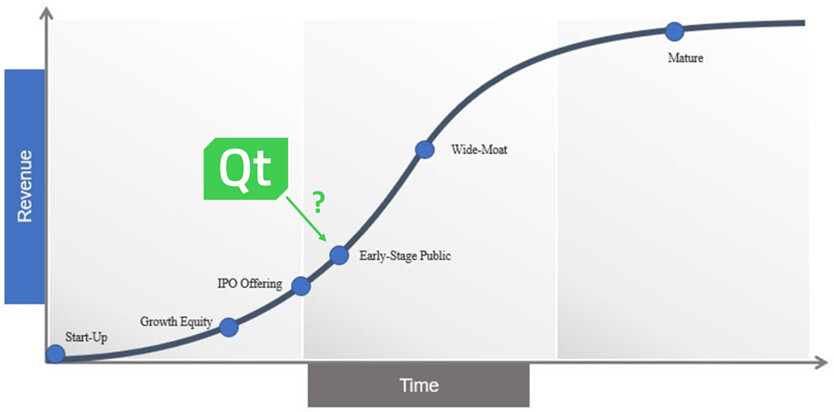

Raju kurssinousu on saanut minutkin pohtimaan Qt-positiota salkussa. Pidä, myy, trimmaa, osta?

Lähdin maalailemaan ylimalkaisia bull- ja bear-skenaarioita vuodelle 2025 päätöksenteon tueksi.

Bull-case 2025:

Bear-case 2025:

Bull-skenaario kuulostaa paperilla hyvinkin mahdolliselta vahvalle SaaS-yhtiölle, samoin 25% markkinaosuus ja vajaan 5 miljardin markkina-arvo. Tästä huolimatta johdon asettamat tavoitteet saavat minut epäilemään skenaarion todennäköisyyttä. Maaliskuussa 2020 Qt asetti tavoitteikseen vuosille 2022-2025:

Bull-skenaariossa liikevaihdon kasvu ja EBIT-% olisivat lähes kaksinkertaiset verrattuna johdon tavoitteisiin.

Meillä on referenssi johdon helmikuussa 2017 asettamasta tavoitteista vuodelle 2021, 100 MEUR liikevaihto ja yli 15% EBIT. Mikaelin arvio vuodelle 2021 on 95.5 MEUR/22.3%, joten lähelle tavoitetta varmaan mennään. Qt on yleensä myös saavuttanut lyhyemmille aikaväleille asettamansa targetit, mutta muistelisin että niitä ei olla yleensä räjähtävästi ylitetty.

Näillä mietelmillä päädyin holdaamaan omaa 8% Qt-positiota, mutta olen valmis sitä lisäämään/vähentämään nopeasti mikäli osarit ja uutisvirta vievät casea jompaan kumpaan ääripäähän. Tällä hetkellähän tarina etenee vallan mainiosti ja Qt on uniikki globaali softafirma Helsingin pörssissä. Tunteet sanoo osta, järki sanoo kotiuta edes vähän voitoista ![]()

Kiitos pohdinnoista. Mielestäni näissä laskelmissa kannattaa myös hieman hahmotella tuota kokonaismarkkinan kehitystä. Näissä uusissa teknologioissa on aina suhteellisen mahdotonta arvioida hyvin 5v päässä olevien markkinoiden kokoa. Tuota 2025 globaalin markkinan (1mrd) kokoa kun hieman muuttelee, niin aika erilaisia lukuja tulee ![]() Ja tuo heijastuu väkisin myös noihin Qt:n kasvu-, ja EBIT-lukuihin.

Ja tuo heijastuu väkisin myös noihin Qt:n kasvu-, ja EBIT-lukuihin.

2017 asetettuihin tavoitteisiin peilatessa kannattaa huomata, että koronavirus siirtää runtime-lätkämailaa vuodella eteenpäin (H2/2020 → H2/2021) nykytiedon valossa. Ilman koronaa oltaisiin menty todennäköisesti hyvin suuresti yli tavoitteiden ja koronankaan kanssa ei olla kaukana tavoitteista

Osaisiko joku sanoa, kuinka suuri vaikutus tällä Teslan takaisin kutsulla on QT:hen? Onko heidän softa osallisena näihin ongelmiin?

Vian syytä on pohdittu Tesla-ketjussa

Juuri näin, markkinan koko voi heittää tuosta paljonkin. Luulen että Inderes on tapansa mukaisesti arvioinut 1 jaardin hieman konservatiivisesti (ja hyvä niin). Täällä nohevimmat kuten Aston on taitaneet laskea huomattavasti suurempiakin TAM:eja auki.

Mietin markkinaa tässä vaiheessa enemmänkin niin että kuinka suuren markkinan pitää olla, jotta Qt pystyy kasvamaan “niin nopeasti kuin pystyy” tulevat vuodet ilman että markkinan koko varsinaisesti tulee vastaan. Perstuntumalla miljardi riittää tuohon jo mainiosti ja tärkeämmäksi tulee myynnin (ja konsultoinnin) skaalaus, tehokkuus ja katteet uusille ja nykyisille asiakkaille.

Jos maalaillaan isolla pensselillä niin Qt:llahan voi olla myös optioita laajentua markkinoille/tuotteisiin joita me ei edes osata vielä miettiä. Firma haluaa omien sanojensa mukaan “enhance employee productivity” ja “deliver exceptional user experiences”, noiden alle voi visioida vaikka mitä vuoden 2030 digidigimaailmassa.

Erinomainen pointti. Varelius on muutenkin puhunut runtime-lätkämailasta jo vuosikausia, tuntuma lienee hyvä että sieltä on tulossa isosti hilloa tulevaisuudessa. Näen 35% osuuden kokonaismyynnistä 2025 jopa hieman konservatiivisena arviona.

Nyt kun karhut alkaa selvästi lisääntymään Qt keskustelussa niin haluan kysyä, onko joku perehtynyt miksi Nordea antaa tavoitehinnan 64 euroa? Onko laskelmaa sen perusteena?

Edit. Lisäksi Inderes on tavoitehinnalla 45 euroa mutta lisää. Kuitenkin yli 55 euron kurssi ollut jo kuukauden päivät. Miksi ei käännytä vähennä tai myy?

Ei kai “viralliset” tahot muuta suosituksiaan kurssin mukaan, vaan tyyliin 3 kk välein tarkastellen tilannetta. Jos tarina ei edelliseen ole muuttunut, ei kai ole syytä muuttaa suosituksia vaikka kurssi olisikin korkealla.

Miten tuota suositusta pitäisi lukea? Jos siis perustelut ei ole muuttuneet. Lisää alle 45 eurossa ja jos menee yli niin vähennä tai myy? Kyllä kai Inderes on muuttanut suositusta joskus tiheämminkin kuin kolmen kuukauden välein?

Tuosta lainattua:

“Jos yhtiö on todella hyvä pitkän aikavälin sijoituskohde, mutta hinta karkaa hieman ylös, voi analyytikolla olla vaikea kääntää suositusta vähennä-puolelle, vaikka osake olisi tavoitehinnassa tai hieman yli. Parhaat yhtiöt luovat toiminnallaan koko ajan omistaja-arvoa, mikä nostaa niiden arvoa. Silti, suositusta vaihdetaan aina, mikäli nämä erkanevat täysin toisistaan. Paraskin yhtiö on ”myy”, mikäli hinta karkaa liian korkealle ja huonoinkin yhtiö ”osta”, jos markkinat eivät anna sille mitään arvoa.”

Eli voin vetää johtopäätöksen, että Inderes tulee melko varmasti kääntämään vähennä puolelle mikäli noudattavat tuota kertomaansa.

Eikö se ole useasti sanottu, että älkää tuijottako pelkästään tavoitehintaa ja suositusta. Lukekaa itse analyysi ja käyttäkää tämän apuna tavoitehintaa ja suositusta. Ilman analyysiä tuo suositus ei paljoa anna, vaikkakin pörssi liikkuu aika hyvin niiden perässä pienempien firmojen kohdalla.

Jep. Syyskuussa oli kahvitauon paikka, 35e ja vähennä. Taisi olla nopeat pystykahvit ![]() Kannattaako vetää johtopäätöksiä ennen neloskvartaalin tulosta ja mahdollista tulevien vuosien ohjauksen päivitystä? Yhtälailla voin veikata, että tavoitehinnaksi tulee 59-62e ja lisää

Kannattaako vetää johtopäätöksiä ennen neloskvartaalin tulosta ja mahdollista tulevien vuosien ohjauksen päivitystä? Yhtälailla voin veikata, että tavoitehinnaksi tulee 59-62e ja lisää ![]()

Oma odotukseni on myös, ettei Inderes muuta suositusta ennen kuin Q4 ja 2020 lukemat ovat selvillä. Jos positiivista yllätystä ei tule, kääntynee suositus negatiiviseksi.

Tässä olet osittain oikessa. Lyhyen aikavälin muutokset eivät muuta suositusta elleivät aivan ammu yli.

Tässä taas mennään pahasti ”arvostuksilla ei ole enää väliä” alueelle. Tietenkin suositukset päivitetään vastaamaan tulevaisuuden riskikorjattua tuotto-odotusta. Ei voi olla tilannetta että tavoitehinta(12kk päähän) sitä annettaessa olisi alle sen hetkisen kurssin ja silti suositeltaisiin lisäämään tai ostamaan. Silloin analyyttikko sanoisi että tarina on niin hyvä että kannattaa ostaa vaikka tulet hänen arvionsa mukaan tekemään tappiota.

Näistä laatuyhtiöiden suositusmuutoksista voit katsoa historiaa tältä vuolta vaikka Qt:sta(16.9 laaja raportti suositus vähennä), Talenom, Revenio, Remedy tai Neste. Kaikki ovat olleet vähennä puolella vaikka tarina on pysynyt samana, pelkästään kireän hinnoittelun vuoksi.

Itseäni on alkanut hieman hirvittää kun on saanut lukea tältä palstalta että jos Qt kasvaa tulevaisuudessa vain omien ohjeistuksensa mukaan niin silloin osakkeen arvo tulee putoamaan rankasti. Edelleen haluankin kysyä, onko joku perehtynyt Nordean 64 euron perusteisiin?

Toisaalta tähän saakka Qt on systemaattisesti ylittänyt omat ohjeistukset ja joskus inden video haastattelussa varelius kommentoi ulkomuististani sisällöltään, kun olis ollut ehkä ohjeistuksen noston paikka, että mielummin ohjeistetaan hiukan konservatiivisemmin, niin ei tule negatiivisia yllätyksiä… historia ei tietysti ole tae tulevaisuudesta, mutta ei yhtiö ole mitään pilvilinnoja yleensä maalaillut ja sitten jäänyt ohjeistuksestaan jälkeenpäin, tähän saakka.

varsinkin 1-2 vuotta sitten oli vielä isompi vaihtelu runtime lisensseillä, jos niitä tuloutui, sen puoleen uskoisin, että niitä alkaa nyt tuloutumaan kokoajan isommalta määrältä asiakkaita ja jatkuvammin, niin että niin suuria kvartaalikohtaisia heilahteluja tuskin on odotettavissa.

En tiedä miten pitkään täällä on keskimääräinen seuraaja QT seurannut itse ostin silloin kun kurssi vielä mörni 6 euron molemmilla puolin. Siitä saakka minusta on ennemmin ollut ohjeistus konservatiivista kuin korkealentoista.

Qt Groupillahan on ollut ihan jäätävää kasvua nyt viimeset pari vuotta. Itse toivoisin maltillisempaa kasvua jotta osakkeeseen voidaan luottaa ja uskalletaan sijoittaa. 20-35% vuosituotto vois olla sellainen reaalituotto joka ei antaisi maailmanlopun kuvaa osakkeesta.

Tokihan, jos osake nousee raketin lailla ylöspäin, antaa nousta. Mietin vain että millon tullaan jonkun verran alaspäin vaikka viikossa 15% tai jotain jotta FOMOa ei syntyisi eikä sitä että “en myy ennenkuin tippuu.” Realistinen arvostustaso kyseisessä osakkeesta on minun ainut toivoni. Tasaista kannattavaa kasvua.

Juurihan tuollainen noin -15% oli tällä viikolla. Siitä kyllä palautui todella nopesti.