Veikkaan, että ohjeistuksen taustalla vaikuttaa 1,5 vuotta sitten julkaistut vuosien 2022-2025 tavoitteet. Siellä seisoo tuo vähintään 15% liikevoitto. Voi olla henkisesti vaikeaa ohjeistaa jo vudelle 2021 yli 20% liikevoittoa, kun siihen pitäisi päästä vasta vuosien päästä. No, täm ei tietysti kelpaa edes itselleni selitykseksi.

Qt on hyvin varovainen ohjeistaja. Seuraava vaihtoehto varmastikin olisi “yli 20%”.

Niin kauan kun yritys näkee jonkin skenaarion jossa jäisivät alle 20% varmaan ylläpitävät tuota.

Kustannukset ovat nousseet ja kasvupanostukset lienevät jatkossakin korkeat.

Jos loppu vuodesta tulisi vastoinkäymisiä ja LV olisi ohjeistuksen alarajalla niin ebit saattaisi olla alle 20%.

Todennäköisyys tälle lienee pieni, mutta kuten sanottu. QT on konservatiivinen ohjeistaja. Samaa linjaa on vedetty ennenkin. Taisi viime vuosi olla “positiivinen ebit” vuoden loppuun asti.

Ja jotta ei menisi ihan Qt2025 haihatteluksi, niin vastapainoksi suosittelen lukemaan @Pohjolan_Eka kirjoituksen Pörssien suunta-ketjusta. Qt-osuus noin puolessa välissä.

Nyt vasta katsoin Vareliuksen haastattelun ja olihan se bullish! Ei sillä ettenkä itse ajattelisi, että runtimet tulevat vuosien jälkeen (varsinkin autoteollisuudessa :D, ketkäs halus ite kehitellä?), nyt on painettu kehittäjälisenssejä myynnin puolela ja froglogic leviää tehokkaasti asiakkaisiin.

Kehittäjälisenssien myynti näyttää sekin olevan vain kiihtyvässä vaiheessa tällä hetkellä, miten pitkään niitä asiakkaita riittää, varmaan aika pitkään.

Kasvu komponenttipulasta ja viruksesta huolimatta :)!

Ventures: Selviä mahdollisuuksia tällä puolella ja ensimmäinen askel otettu. Mietin taas tuossa joku päivä Harviaa, miten siellä on opittu tekemään yrityskauppoja ja saadaan ne integroitua globaalille myntitiimille myyntiin.

Pakko olettaa, että uusia lisäyksiä tulee, ne tulevat ohjelmistobusinekseen, jossa kannattavuus on yleensä korkea (myyntitiimi on jo olemassa! = nopeammin kannattavampaa).

Kurssi otti kauhean tasoloikan, se kai ainut ongelma, omlta osalta olen tällä hetkellä tyytyvinen, että ostin torstain kevennykset n. 13% kalliimmalla takaisin… Muut saavat pysyä muissa hyvissä yhtiöissä ja käteisenä, mutta seurataan kurssia. Saapa nähdä vieläkö nähdään yksi ohjeistuksn nosto ? 2021!

Ai niin liikevoitto%, ei varmasti ole näin matala kuin nyt joskus myöhemmin Firman tulevaisudessa (vaikka nyt varmaan nosti tuo isompi kauppa).

Kirjoitinkin jo muualle, mutta on melkoinen bonus tulossa yhtiön johdolle kannustinjärjestelmästä tämän vuoden lopussa: mikäli Qt saavuttaa 120Me liikevaihdon (taitaa toteututa) tänä vuonna, niin näillä kurssitasoilla Varelius saa 15 000 000e edestä rahaa/osakkeita Qt:lta. Muu johto yhdessä samanlainen setti. Huippuduunia ovat ilman muuta tehneet ja kannustinjärjestelmät ovat syystä olemassa, mutta kieltämättä 30Me kertalaakista on aika iso summa, tämän kokoluokan firmassa.

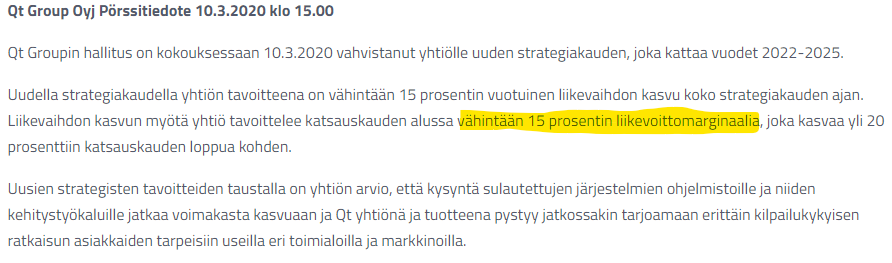

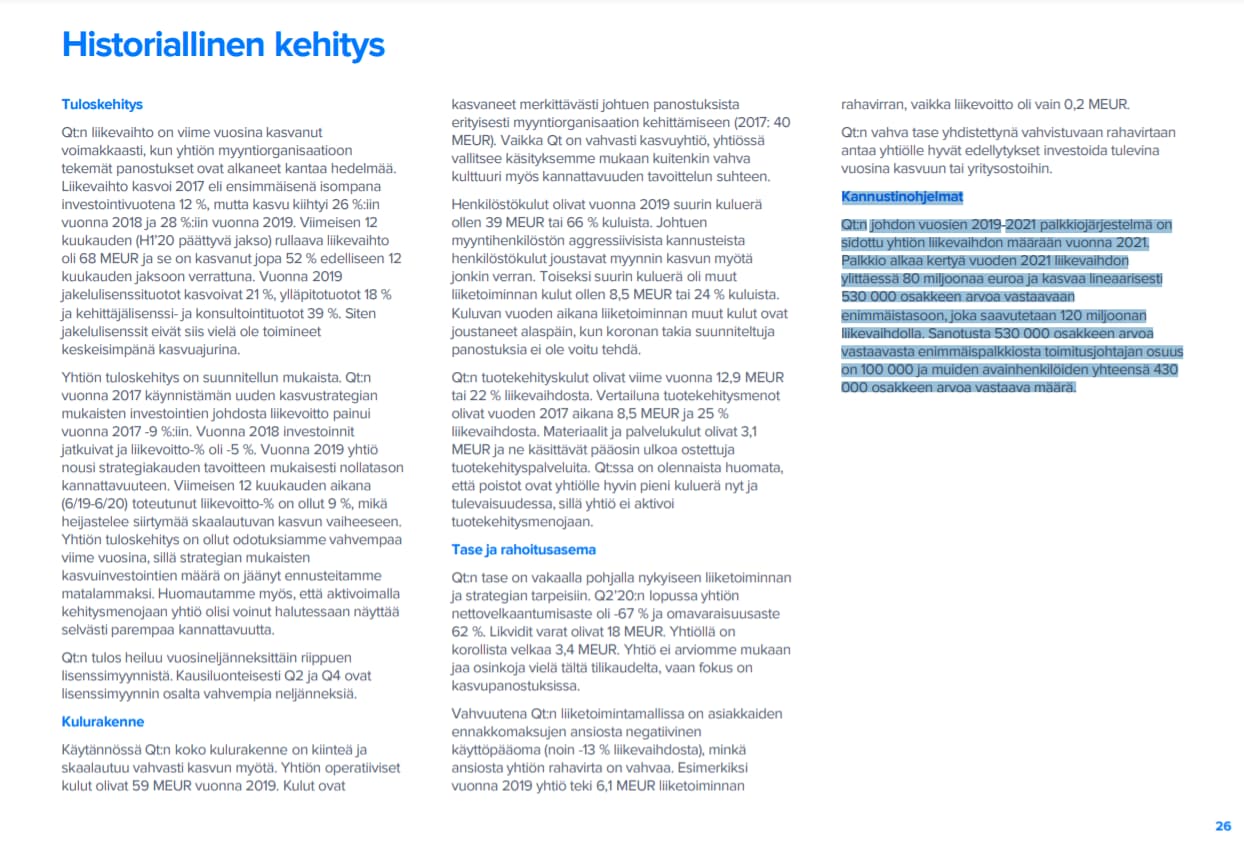

"Osakepalkkio-ohjelma 2019 ehtojen mukaan toimitusjohtajalla on oikeus enintään 100 000 yhtiön osakkeen arvoa vastaavaan palkkioon. Palkkiojärjestelmässä on yksi, vuodet 2019-2021 kattava ansaintajakso. Järjestelmän mukainen palkkio on sidottu Qt Group Oyj:n liikevaihdon määrään vuonna 2021. Palkkio alkaa kertyä vuoden 2021 liikevaihdon ylittäessä 80 miljoonaa euroa ja kasvaa lineaarisesti enimmäistasoon, joka saavutetaan 120 miljoonan liikevaihdolla. Järjestelmän mukaiset palkkiot maksetaan vuoden 2021 tilinpäätöksen vahvistamisen jälkeen osakkeiden ja rahan yhdistelmänä siten, että rahana maksetaan määrä, jolla katetaan palkkiosta aiheutuvat verot ja muut soveltuvan lainsäädännön mukaiset maksut ja loppuosa palkkiosta maksetaan saajalle osakkeina. Osakepalkkio-ohjelma 2019 ehtojen mukaan toimitusjohtajalla on oikeus enintään 100 000 yhtiön osakkeen arvoa vastaavaan palkkioon. Palkkiojärjestelmässä on yksi, vuodet 2019-2021 kattava ansaintajakso. Järjestelmän mukainen palkkio on sidottu Qt Group Oyj:n liikevaihdon määrään vuonna 2021. Palkkio alkaa kertyä vuoden 2021 liikevaihdon ylittäessä 80 miljoonaa euroa ja kasvaa lineaarisesti enimmäistasoon, joka saavutetaan 120 miljoonan liikevaihdolla. Järjestelmän mukaiset palkkiot maksetaan vuoden 2021 tilinpäätöksen vahvistamisen jälkeen osakkeiden ja rahan yhdistelmänä siten, että rahana maksetaan määrä, jolla katetaan palkkiosta aiheutuvat verot ja muut soveltuvan lainsäädännön mukaiset maksut ja loppuosa palkkiosta maksetaan saajalle osakkeina. "

Muulla johdolla suunnilleen sama setti.

Sitten hieman muuta asiaa. Näillä kurssitasoilla vaatii kyllä oikeasti, että Qt kasvaa liikevaihdon osalta seuraavat vuodet luokkaa 50-80 % p.a ja liikevoitto vähintään samaa tasoa, jopa hieman kovempaa kun skaalautuvuus lyö enemmän läpi (tästähän nähtiin jo Q2/2021 hyvä esimerkki). Jos tuo ei toteudu, niin ainoastaan “greater fool” -pelillä voi nähdäkseni tehdä hyvää tuottoa tällä näillä arvostustasoilla.

Mutta eipä siinä, Qt:lla on kyllä nähdäkseni ihan hyvätkin mahdollisuudet päästä tuohon vaadittavaan kasvuun. Kehittäjälisenssien myynti vetää koko ajan paremmin ja sehän tarkoittaa vain lätkämailan kasvua vuosille 2024 → XX. Ja kuten Varelius totesi, niin kyllähän Qt:n todennäköisyydet onnistua ISOSTI paranevat koko ajan sitä mukaan mitä pidemmälle tämä homma etenee. Qt:n asiakkaiden ei kuitenkaan ihan älyttömän helppoa ole vaihtaa lennosta vain työkaluja kun investoinnit/koulutukset on tehty Qt:n palvelujen mukaan.

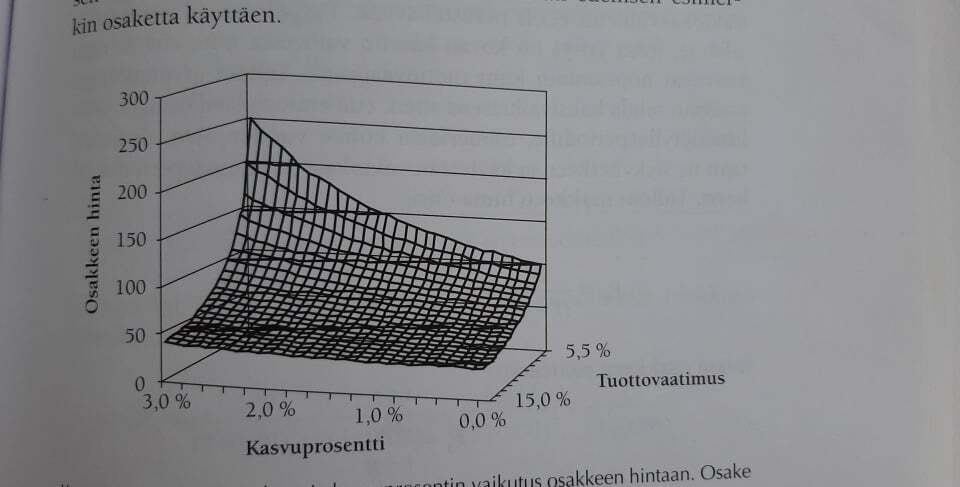

Ohessa vielä kuva rahoituksen oppikirjasta. Yhtiön oiken arvon määrittäminen kassavirtaperusteisesti on aikamoista touhua kun kasvu lähtee kiihtymään. Pienikin yhden komponentin (kasvu% / tuottovaatimus) heilahdus saa ison eron osakkeen käypään hintaan. Kasvu ( > 50 % vuosien ajan) voi hyvin onnistua, mutta miten lie tuottovaatimus muuttuu seuravan vuosikymmenen aikana?

Tuskin kukaan tajusi, että Qt:n osakkeen hinta on 150 eur, kun 120Meur liikevaihtotaso saavutetaan. Eli tuskin osattiin arvata, että EV/liikevaihto olisi 30,8 (3700/120). Jos tuo skenaario toteutuu, niin osakkeita jaettaisiin 12,6 Meurolla ja rahaa 17,4 Meur (58% ansiotulovero). 17,4 Meur on aika merkittävä osa vuoden 2021 ennustetusta (Inderes) 25,8Meur liikevoitosta.

Toisaalta me sijoittajat ollaan aika höveleitä, jos liikevoitto olisikin tänä vuonna 30% (36Meur), jolloin liikevoitto olisikin 10,2Meur tämän hetken ennustetta korkeampi. Tämä ei poista sitä tosiasiaa, että osakepalkkio olisi eriittäin korkea suhteessa toimitusjohtajan panokseen. Niin juuri, mikä on tässä liiketoiminnassa toimitusjohtajan ansio ja mikä on tuotteen ja sen myyjien ansio? Näitä samoja asioita pohdittiin aikoinaan Nokialla ja mikä ähky siitä tulikaan johdolle. Lento päättyi romahdukseen. Toki tämä kesti vuosia, joten en usko ähkyyn vielä tänä ja ensi vuonna.

Vareliuksen haastattelun “bullish” ilmapiiriä voi peilata myös tähän osakepalkkioon. Vareliuksen on pakko puhua totta kasvusta, koska muuten tuollaiset puheet voidaan tulkita kurssimanipulaatioksi. Tämän vuoksi luotan täysin Vareliuksen puheisiin. Tietenkin yksikin poikkeama tässä kohtaa johtaisi täydelliseen luottamuksen menettämiseen.

Laajassa raportissa arvioidaan kehittäjälisenssien myynnin rajojen tulevan vastaan noin 100M kohdalla. Myyntiä rajoittaa globaalisti sovelluskehittäjien määrä. Onkohan tämä arvio pysynyt samana?

Montako sovelluskehittäjää arvioidaan olevan nyt ja miten nopeasti niitä tehdään lisää?

Onko laskutusperuste muuttunut paljonkin kannattavammaksi Qt:lle?

Onkohan jotain arviota miten paljonko yksi kehittäjälisenssieuro tekee tulevaisuudessa runtime-euroja? Tiedän että tähän ei ole oikeaa vastausta kellään, kun toiset tekee miljoonia laitetta vuodessa ja toiset alle tuhat.

Edit: En siis suoraan El_Nilalle näitä kysymyksi osoittanut vaan pohdin yleisesti

Inderesin markkinapotentiaaliarvio (laaja raportti 16.9.2020) vuonna 2025 lähtee 1,25 miljoonasta Qt-kehittäjästä. Näistä arvioidaan vuonna olevan 10% kaupallisia 2000 euroa maksavia, jolloin markkinapotentiaali on 250 Meur.

Varmasti näin, mutta en antaisi tässä vaiheessa kassalle / tuolle summalle kauheasti painoa, vaan kassavirralle tulevaisuudessa. Toki tuohan on piste tulevaisuudessa.

Rahaahan kaiketi tulee virtaamaan sisään aika kivasti ja sillä tulee laajentaa tuotepakettia ja kiihdyttää kasvua.

Tässä on Heikiltä mielestäni erittäin hyvää pohdintaa, kuinka osakepalkkiot vaikuttavat omistajien kassavirtaan. Tämän lisäksi Qt:n tapauksessa on myös “aito” kassavirtavaikutus, kun nuo verot maksetaan.

Onko joku teistä Kuuttia hyvin tuntevista sijoittajista hahmotellut yhtiölle arvonmääritystä viimeisimpien tietojen perusteella? Yhtiö on niin kaukana omasta ”circle of competencesta” kuin voi olla, joten kiinnostaisi kuulla, miten lähestytte tällaisen voimakkaasti kasvavan yhtiön arvonmääritystä. Laaditteko erilaisia skenaarioita (esim. unelma, perus, painajainen tms.), hahmottelette kunkin skenaarion todennäköisyyksiä ja niiden tuomia kassavirtoja, ja otatte sitten painotetun keskiarvon (eli odotusarvon)? Millaiseen arvioon bisnesarvosta päädytte?

Toki moni nyt ostava saattaa suhtautua myös aika pitkälti momentum- ja spekulointihengessä, eikä siinäkään tietysti mitään väärää ole, mutta jossain vaiheessa tunnelmat väistämättä tasaantuvat, Kuuttikin saattaa ottaa happea muutaman kuukauden, ja siinä vaiheessa nuo arviot bisnesarvosta alkavat enemmän ohjata kurssikehitystä.

Kun itse en kasvuyhtiösijoittamisesta juuri ymmärrä, näen vain tajuttoman korkeat arvostuskertoimet. Mutta tietysti tällainen yhtiö voi asioiden mennessä hyvin myös alkaa kasvaa vauhdilla sisään nykyiseen arvostukseensa.

Pitää vielä sen verran vääntää veistä haavassa, että nuo kannustin järjestelmät ovat yhteensä 530 000 osakkeen arvoisia, eikä 200 000. Eli 150e kurssilla n. 80Meur josta veroja 46 Meur:

Palkkiojärjestelmässä on yksi, vuodet 2019-2021 kattava ansaintajakso. Järjestelmän mukainen palkkio on sidottu Qt Group Oyj:n liikevaihdon määrään vuonna 2021. Palkkio alkaa kertyä vuoden 2021 liikevaihdon ylittäessä 80 miljoonaa euroa ja kasvaa lineaarisesti 530 000 osakkeen arvoa vastaavaan enimmäistasoon, joka saavutetaan 120 miljoonan liikevaihdolla. Sanotusta 530 000 osakkeen arvoa vastaavasta enimmäispalkkiosta toimitusjohtajan osuus on 100 000 ja muiden avainhenkilöiden yhteensä 430 000 osakkeen arvoa vastaava määrä.

Pitääkö käydä naapurinkin säästöpossulla, että on varaa maksaa näitä?

Suurin huolestuminen ehkä tulisi, jos johto yms. Tulee liian kylläiseksi, haastattelussakin Varelius sanoi, että jos olen vielä vuoden päästä tässä positiossa niin muistuttelen että 2021 q2 oli kertaluonteinen kauppa.

Ehkä on niin kova buugi ja motivaatio nyt painaa, jos on osake palkkiot kiikarissa , noh jospa siinä samalla istutettaisiin hyvää tulevaisuuteen.

Huikea on ollut Qt:n suoritus ja niin tulee olemaan myös johdon palkkio.

Kyllähän tällainen saa silti aina hieman karvat nousemaan pystyyn. Sitä toivoisi, että nämä järjestelmät olisi rakennettu sitouttaen pitkäaikaiseen omistukseen, näistä isoista kertaluonteisista virstanpylväistä tulee aina vähän ristiriitainen olo.

Noh positiivinen ongelma, ja Qt:n johto on omistanut isosti osaketta alusta asti. En ole tarpeeksi perehtynyt palkitsemisjärjestelmien toimivuuteen, että osaisin perustella miten näitä pitäisi järjestää. Siinäpä taas yksi aihe lisää jota penkoa paremmin.

Edit: tuo diluutio on isompi kuin yllä mainittu määrä (josta osa siis osakkeina ja käteisenä). Onkohan tässä jotain muutakin mukana? Tämä koko kuvio olisi hyvä ehkä pitää loppuvuoden ajan raporteissa mukana, koska se on nyt ajankohtainen.

Tästä olisi pitänyt haastattelussa ehdottomasti kysyä Vareliukselta. Inderesin haastatteluissa monesti puuttuu johtoa haastavat kysymykset. Esim. Revenion kohdalla livestä jäi käsitys, että henkilöstökustannuksista kysyttäisiin ja toimaria haastettaisiin, mutta sitten itse haastattelussa asiaa ei kysytty. Vernerin haastatteluissa tätä haastoa on enemmän ja pointsit siitä hänelle.

At the end of the review period, the Group held 350,000 treasury shares accounting for 1.4 percent of the total number of listed shares.

Ovat onneksi varautuneet tuohon ja hankkineet osakkeet etukäteen halvemmalla. Eli laimenemista on siis tulossa, mutta nykyäänhän on tapana jättää tämä huomioimatta ja keskittyä pelkkään liikevaihdon kehitykseen

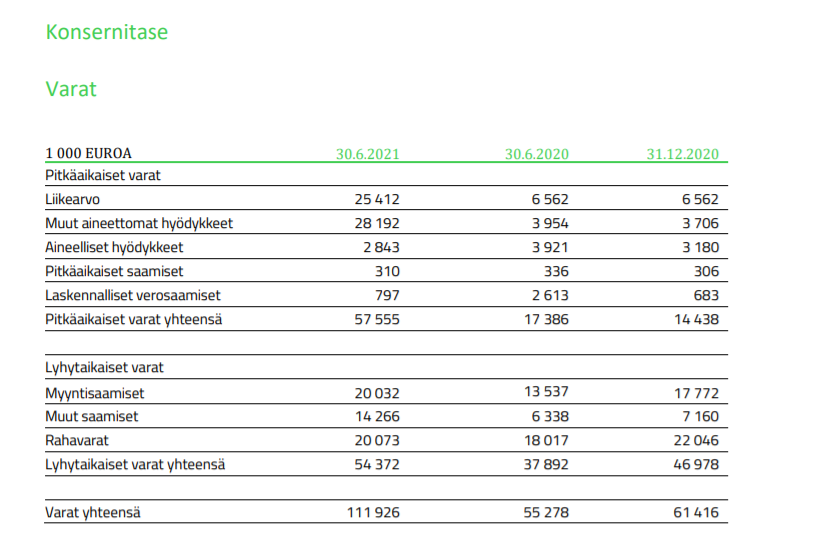

Nykyinen (30.6.2021) kassa 20 Meur ei kestä osakepalkkion rahamäärän 46 Meur maksamista. Maksamaninen tulee ajankohtaiseksi, kun vuoden 2021 tilinpäätös on vahvistettu eli maaliskuussa 2022, jos yhtiökokous pidetään maaliskuussa kuten tänä vuonna. En sitten tiedä, kuinka pitkään maksua voi kohtuudella viivästyttää. Vuoden 2022 henkilötuloverotus valmistuu vasta kesällä 2023. Onkos tästä foorumilla käytännön tietoa?

@Mikael_Rautanen, @Antti_Luiro, Inderes raportti 16.7.2021 ei nähdäkseni huomioi tätä osakepalkkion rahaosuutta lainkaan. Eikös tuon pitäisi näkyä jotenkin tuloslaskelmassa, taseessa ja DCF-laskelmassa?

Jos firmalla on jo tuo 350 000 osaketta itsellään, niin se riittää osakkeina maksettavaan korvaukseen, sillä tuosta 530 000 osakkeen korvaussummasta tosiaan yli puolet menee maksuun käteisenä verojen muodossa. Osakkeina noin 270 000 kpl ja veroina 46 M€ mikäli tuo edellä esitetty pitää paikkaansa? Eli laimennusta meille ei ole välttämättä tulossa, ellei yhtiön pidä turvautua antiin maksaakseen verot. Se olisi kyllä semi-erikoinen tilanne että tarvitaan anti tai lainaa pelkästään palkkioverojen maksuun, koska osakekurssi on noussut niin paljon