Oliko nämä taas premium-tavaraa vai avoimesti jaettavissa? @Sijoittaja-alokas voi tarpeen mukaan siivota.

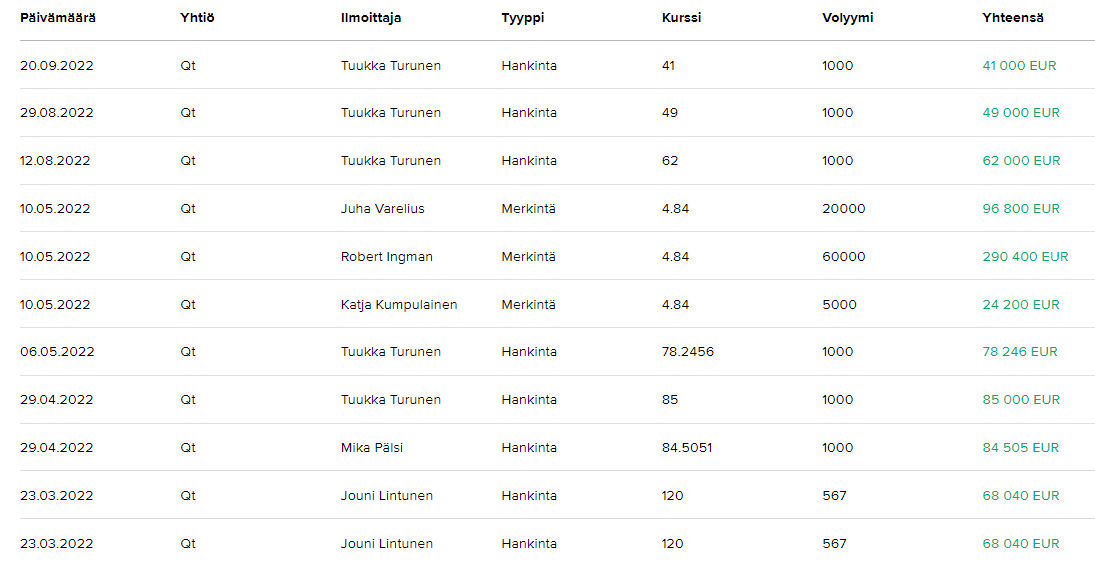

Alkaa olla aika ostopainotteista tämä sisäpiiritoiminta:

![]()

Oliko nämä taas premium-tavaraa vai avoimesti jaettavissa? @Sijoittaja-alokas voi tarpeen mukaan siivota.

Alkaa olla aika ostopainotteista tämä sisäpiiritoiminta:

![]()