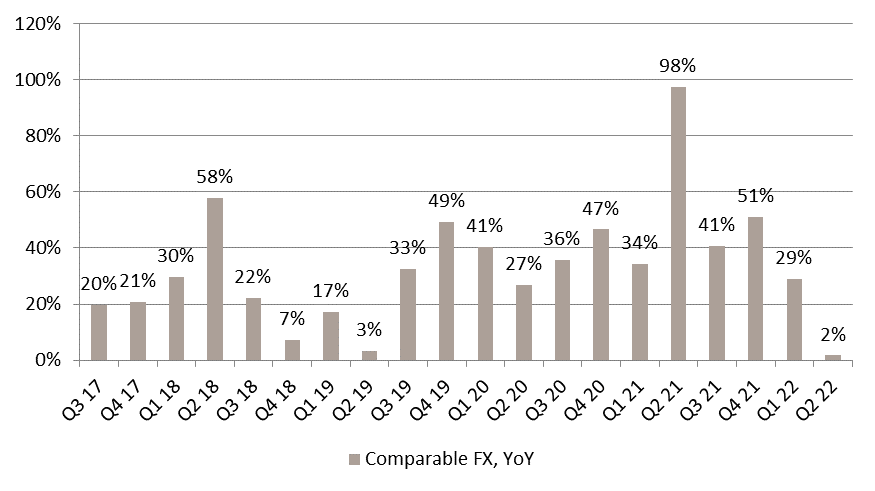

Pidetään nyt kuitenkin mielessä että Q2 2022 kasvu olisi edelleen ollut vertailukelpoisilla valuutoilla noin 25% YoY ilman isoa diiliä Q2 2021. Katsoessani alle olevaa kuvaajaa en ehkä vielä allekirjoittaisi kommenttiasi “iskunkestävyys osoittautunut huomattavan heikoksi”. ![]()

75 tykkäystä

“Mikään ei muuta sentimenttiä, kuin osakekurssi”

Kieltämmättä osakekurssi on vaikuttanut myös omaan uskoon yhtiöstä ja saanut kyseenalaistamaan sen kilpailukyvyn ja johdon ohjeistukset. Myös viimeaikaiset “karhuilut” ketjussa ovat vaikuttaneet omaan psyykkeeseen, oma ymmärrys alan kilpailutilanteesta kun ei ole huipputasoa.

Näinä heikkoina hetkinä tykkään kuitenkin sivuttaa omat hermoilut ja keskittyä objektiivisiin tietoon eli numeroihin. Osavuosikatsauksia tulee harmillisen harvoin, mutta onneksi netistä löytää päivittäin paljon muuta hyödyllistä tietoa. Yksi helposti seurattava numero on työpaikat:

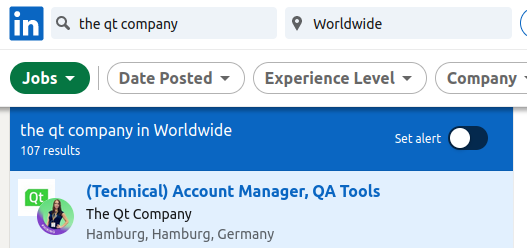

Viime vuoden lopussa kuutilla työskenteli 496 henkilöä. Tänä päivänä numero Linkedinissä on 574. Kasvua siis ~16 prosenttia. Tämän lisäksi avoimia työpaikkoja Linkedinistä tällä päivämäärällä löytyy:

107! Reilu 20 prosentin lisäys siis viime vuoden loppuun suhteutettuna. Suurin osa työpaikoista oli sijoitettuna eurooppaan. Tämän lisäksi muistuttaisin, että yhtiö päivitti pitkän aikavälin tavoitteet tämän vuoden helmikuussa. Qt Group Oyj:n päivittää vuoteen 2025 ulottuvan strategiakauden tavoitteitaan

Toki tämä päivitys tapahtui muutama päivä ennen Venäjän hyökkäämistä Ukrainaan ja siitä seurasi huomattavasti makro-ongelmia. Mutta silti luulisi firman johdolla olevan sen verran hyvä näkemys tulevaisuuteen, ettei tämmöisiä ohjeistuksia annettaisi huvin vuoksi. Varsinkin jos johto uskoisi kilpailukentässä tapahtuvan jotain uhkaavaa.

Toivottavasti näistä sepityksistä oli joillekin jotain hyötyä. Kuutti seilaa itsellä suurimpana positiona ja eilisen kaltaiset vapaapudotukset saa mielen tekemään temppuja, yrittipä sitä olla kuinka objektiivinen tahansa.

81 tykkäystä

Eilisestä tekno-sektorikatsauksesta:

QT:ta vähän kalliimaksi on arvostettu Bittium, Heeros, Leaddesk ja Lemonsoft.

Tuosta vielä QT keikahtanut vähän alemmas ev/ebit 18 tasolle 2023e

On tämä firma muuttunut melkoiseksi hylkiöksi. -76.5% eilisen pohjat ATHsta

Samaan aikaan QT palkkaa väkeä rohkeasti. Linkedin Y/Y nuppiluku +37% kasvua vuodentakaiseen.

Edelleenkin lainalaisuuksien pitäisi olla samat: Firman tuote skaalautuu. → 37% nuppiluvun kasvun pitäisi tarkoittaa yli 37% kasvua. Nyt on vastatuulia ja tuo skaalautuminen ei näy ylärivillä ehkä tämän vuoden aikana. Taustalla firma kuitenkin kasvaa ja luo perustaa voimakkaalle kasvulle.

Mielenkiintoista onkin jakaa tämä kurssilasku kolmeen:

-

Teknoyhtiöille / kasvuraketeille hyväksyttävien arvostustasojen lasku

→ Tämän vuoksi otetut tappiot menee sijoittajille oppirahojen maksuksi. Jälkikäteen katsoen touhu oli päätöntä: tuottovaatimukset olivat mitättömän pienet, piti nojata liian pitkälle tulevaisuuteen, riskejä ei hinnoiteltu ja makrokuvan muutos (sirujen toimitusongelmat, korot, taloussykli) kirsikkana kakun päälle. Edelleenkin voi arvostustasot kiriä alemmas, mutta nyt ollaan jo varmasti tasoilla, jotka voi yli ajan pitää huokeana. -

Heikon syklin aiheuttama vastatuuli QTn tuloksentekokykyyn lyhyellä aikavälillä

→ QT ei ole ollut toistaiseksi syklisyydelle immuuni. Kuitenkin voi olla vielä vaikea erottaa, mikä osuus johtuu kvartaaliheilunnasta, mikä osa autojen ja teknologiatuotteiden toimitushaasteista ja mikä osa taas aitoa syklisyyttä. Alla on kuitenkin vain 1 heikompi kvartaali ja sekin saattaa mennä kvartaaliheilun piikkiin. Syklit tulee ja menee ja pitkää peliä pelaava sijoittaja voi osin turvautua siihen ajatukseen. -

QTn kilpailukyky pitkällä aikavälillä

→ Tämän pitäisi kuitenkin olla mielenkiintoisin sijoittajan kannalta, mutta valitettavasti tämä on myös vaikein arvioitava. Kuitenkin tästä puhutaan valitettavan vähän. Täällä oli Flutter yms keskustelua. Ja Mercedes case mainittu potentiaalisena heikkona signaalina. QTn hinnoittelumalli muutokset nähtiin aikanaan melko positiivisena. Täällä jotkut viestit liittyen flutter caseen antoivat tulkinnan varaa, että open source olisi koko ekosysteemin kannalta toivottava.

Firman omasta perspektiivistä usko on edelleen vahva mm. kvartaalijulkaisut, taloudelliset tavoitteet, työntekijämäärän kasvu.

Myös mallisalkku-tiimi ja Antti tuntuvat vahvasti edelleen uskovan QTn pitkän aikavälin kilpailukykyyn.

Mielelläni kuulen perusteltuja väitteitä puolesta ja vastaan: Onko QTn kilpailukyky parantunut vai heikentynyt pitkän casen kannalta?

@poutapilvia - mahtavasti näpyteltiin samaan aikaan samansuuntaisia ajatuksia. mulla vaan kesti näemmä aika pitkään, kun melkein 20min perässä. ![]()

Korkeimmillaan QT:lle taidettiin laskea alle 7% tuottovaatimuksia ja nyt scenarioidaan 30% vaatimuksia. Tämä tiivistänee hyvin miksi osake on tullut tonttiin ja pahasti.

Toki on hyvä pitää erillään markkinoiden yleinen tuottovaade ja yksittäisen sijoittajan omat scenaariot. Samasta ilmiöstä kuitenkin kyse.

58 tykkäystä

Tätä hyväksyttävää arvostustasoa ja tuottovaatimusta olen muutamaan kertaan tässäkin ketjussa yrittänyt miettiä. Itse en ymmärrä Quutin potentiaalista, teknologiasta tms. yhtään mitään, joten yritin selittää itselleni hyväksyttävää arvostustasoa yrityksen omien tavoitteiden sekä sallitun arvostuksen kautta (tässä tapauksessa lähinnä p/e).

Kertauksena ja tiivistettynä: jos yrityksen omat liikevaihdon kasvutavoitteet ja kannattavuustavoite vuosina 2022-2025 toteutuvat rangen ylärajan mukaisesti, eps vuodelta 2025 olisi 3.30 euroa.

Ensimmäinen pohdinta: Minkä p/e-luvun (toteutunut) sallimme tällaisen track recordin yhtiölle (kasvu 30% p.a. ja ebit 30%). Onko kasvu jatkumassa 2025->? Aiemmissa viesteissäni totesin, että 25 p/e lienee OK, joten 25*3.30 = 82.5e osakkeen hinta alkuvuonna 2026 olisi hyväksyttävä arvostus.

Toinen pohdinta: Mikä on sijoittajan oma tuottovaatimus nykyhetkestä alkuvuoteen 2026, jos edelliset yrityksen itsensä asettamat maksimitavoitteet toteutuvat ja pidämme kiinni sallitusta 25 p/e:stä?

Kolmas pohdinta: Millä todennäköisyydellä (riski) yritys pääsee liikevaihdossa tavoiterangensa ylälaitaan joka vuosi ja tekee sen vuonna 2025 30% ebitillä? Minä ainakin haluan tuosta skenaariosta ja riskistä sijoitukselleni kunnon preemion, ja miksi tuottovaatimukseni olisi pienempi kuin yrityksen oma kasvutavoite?

Pidettäköön siis 30% p.a. tuottovaatimusta seuraavalle 3,5 vuodelle myös oman Quutti-sijoitukseni tuottotavoitteena. Jos 82,5e kurssi on 3,5 vuoden päästä hyväksyttävä arvostustaso, niin tänään osake saisi maksaa 32-33 euroa. Tämä on ollut tavoitehintani Quutille Q2-julkistuksen jälkeen, jolloin kurssi oli noin 64 eurossa, ja josta kurssi on siis laskenut reilut 30%. Vielä sellaiset -25% tauluun nykykurssista, niin minäkin liityn onnellisten Quutti-omistajien joukkoon! ![]()

34 tykkäystä

Onko kukaan miettinyt sitä, jos/kun Qt tuntuu nyt edullisesti hinnoitellulta, miksi Qt:n sisäpiiri ei osta osakkeita?

Edit. Tosin ei myykään.

7 tykkäystä

Jos olet sisäpiiriläinen ja vaikkapa 90% varallisuudestasi on kiinni Qt osakkeessa, tuntuu Qt:n osakkeen 70% lasku varmasti kohtuullisen pahalta - jopa niin pahalta että sitä ostonappulaa ei oikealla hetkellä ehkä löydäkään.

25 tykkäystä

Eikö tutkimus- ja tuotekehitysjohtaja juuri elokuussa ostellut?

Miksi he eivät juuri nyt osta, sitä en osaa sanoa.

2 tykkäystä

En tiedä, onko näitä nyt niin hedelmällistä miettiä. Syitä ostamiseen tai ostamatta jättämiseen on paljon. Ja Qt:n tapauksessa ylimmällä johdolla tuntuu olevan melko hyvät osakepalkkio/optio-ohjelmat, jonka piirissä sitä omistusta voi lisäillä.

Esimerkiksi Varelius on tänä vuonna jo lisännyt omistustaan näiden kautta 70 000 osakkeella. 50 000 tuli osakepalkkiona maaliskuussa ja 20 000 kappaletta hän merkitsi 4,84€ hintaan toukokuussa.

Samoin hallituksessa olena Robert Ingman merkkasi 60 000 osaketta toukokuussa samaan 4,84€ kappalehintaan.

10 tykkäystä

Niin, muilla keinoilla kun saa halvemmalla ![]() Olen itse aika varma että tätä lappua saadaan 20-30 hintoihin vielä seuraavan 6kk:n sisällä. En ymmärtänyt perusteita tuolle kurssin raketoinnille vaikka olen itse käyttänyt QT:tä ensimmäisen kerran kun Trolltech vielä omisti sen.

Olen itse aika varma että tätä lappua saadaan 20-30 hintoihin vielä seuraavan 6kk:n sisällä. En ymmärtänyt perusteita tuolle kurssin raketoinnille vaikka olen itse käyttänyt QT:tä ensimmäisen kerran kun Trolltech vielä omisti sen.

Suurin syy omaan näkemykseeni on se, että en usko heidän lisensointiin perustuvaan rojaltimalliin. Tänä päivänä kukaan ei ole oikein enää halukas maksamaan rojalteja omista tuotteista jotta voivat käyttää teknologiaa x osana sitä. Per seat saatava kuukausi- tai vuosilaskutus työkaluja sekä teknologiaa käyttäviltä asiakkailta on ajanut tuon vanhanaikaisen mallin ohi jo ajat sitten. Tuon rojaltimallin kun laittaa ajatuksissa roskakoriin niin tämän casen hockey stick käyrät katoavat savuna ilmaan. QT:n asiakasmäärät eivät myöskään tule räjähtämään käsiin, nykyisin käytössä on pääasiassa web-pohjaiset techstackit monilla osa-alueilla. Jopa C:n ja C++:n opetus kouluissa kautta maailman on romahtanut, perusteisiin lähdetään nykyään ihan muilla kielillä ja syventävissä päästään vilkaisemaan C:n ja C++:n maailmaa. Ennen vanhaan esim. Suomessa suuret yliopistot ja teknilliset korkeakoulut vetivät peruskursseja C++:lla ja tähän oli suurena syynä Nokia.

Lisää kapuloita rattaisiin heittää kilpailijat, esim. Googlella on suuri intressi saada Flutterin käyttäjämäärät räjähtämään. Android kehitysessä korvasivat Javan Kotlinilla joka oli JetBrainsin alunperin kehittämä. Nyt tulevaa Androidin korvaajaa työstettäessä Flutter on yksi pala tätä kokonaisuutta. Mutta aika näyttää saavatko millä aikataululla palapelinsä kasaan, mutta rahaa Googlella on kaataa tähänkin projektiin loputtomasti ![]()

42 tykkäystä

Ajattelit, että Qt:ta saisi karkeesti jopa 15 EV/EBITDA kertoimella viime vuoden tuloksella? Firman kasvukaan ei ole vielä taittunut, joten kuulostaa hyvin oudolta, että masennus menisi niin pahaksi niin nopeasti. Jos kasvupanostukset lopetetaan, niin yhtiön kannattavuus nousee merkittävästi, joten samalla liikevaihdolla pitäisi tehdä enemmän tulosta, kun viime vuonna.

Vaikka yhtiön liiketoimintamalli olisi kestämätön, niin ei kai se muutos ja mielipide voimakkaasta kasvusta kuihtumiseen tapahdu ihan sormia napsauttamalla. Viime vuosina on kuitenkin kasvettu erittäin voimakkaasti eli asiakaskysyntää on selkeästi ollut. Ei kai asiakkaat niin tyhmiä ole, että ovat ostaneet tuotetta, jonka ehdot ovat heille erittäin epäedulliset (ilman mitään saatavaa hyötyä) ja kaiken lisäksi kukaan ei osaa edes työkaluun vaadittavaa kieltä.

Osakekurssissa on varmasti vielä laskuvaraa, jos yleinen markkinasentimentti ja markkinatilanne heikkenee, mutta 20 € hintaan minun on vaikea uskoa.

14 tykkäystä

Yleensä arvonmääritys lähtee siitä näkökulmasta, että ajatellaan mitä markkinat olisivat valmiita maksamaan. Mikä on se tuotto mikä riittää eläkemiljardeille, rahastoille, sijoittajamassalle yms. Se, että pitää omana tuottovaatimuksena 30% on täysin oma päätös ja hyväksyttävää, mutta näkemys siitä, että markkinat hinnoittelee sillä olisi erittäin rohkea.

37 tykkäystä

En minä uskokaan tai vaadikaan “markkinoiden” ajattelevan samalla tavalla kuin minä. Sitä paitsi nuo minun mainitsemat “sallitut luvut”, tuottoprosentit jne. ovat vain oma näkemykseni, jolla yritän hahmottaa sitä miten yritys on arvostettu ja millä tasolla itse voisin lähteä tähän mukaan. Jokainen voi pyöritellä noita mainitsemiani tekijöitä halutessaan omilla luvuillaan.

Monet tuntuvat täällä menevän enemmän mutulla, eli kun huipuista on tultu alas vaikkapa -70%, niin osake on “houkuttelevasti tai halvasti hinnoiteltu”. Minusta Qt ei edelleenkään ole erityisen halpa, katsoi sitten H1/2022 toteutuneita lukuja, koko vuoden ohjeistusta tai vaikkapa 2023 ennusteita (joihin liittyy jo merkittävää epävarmuutta). Yli vuoden päähän ei pitäisi ennustaa mitään minkään firman kohdalla, mutta koska niin kuitenkin tehdään ymmärrettävistä syistä, niin minä ainakin vaadin Quutin tilanteessa olevan yrityksen ennusteisiin aika ison diskonttokertoimen.

15 tykkäystä

Joo o, kyllä siltä näyttää että itse veikkaan alle 2e hintoja.

Ps. Kurssilasku herättää aina karhut talviunilta. Siksi täälläkin niin negatiivinen ilmapiiri. Qt:n tuotteet ovat edelleen markkinan parhaimpia ja johto ei näe pitkän aikavälin kehityksessä muutoksia, kuten Q2 tilaisuudessa sanoivat.

14 tykkäystä

Teknisesti paras ratkaisu ei aina voita. Vaikkapa Flutteria puoltaa sen avoimuus ja iso potentiaalinen kehittäjämäärä. Vaikka Qt pyörisi vaatimattomammalla raudalla autossa niin onko silti parempi valita Flutter, jos sen käyttö vaikkapa palkka-, työntekijän saatavuus- tai lisenssimielessä on halvempaa? Nämä asiat voi perustella moneen suuntaan. En itse pidä Qt:ta teknisesti niin ylivertaisena, että sen voittokulku on kirkossa kuulutettu. Teknologiat vaihtuvat myös softa-alalla ajan myötä. Todella vaikea hahmottaa tuota kilpailutilannetta.

Ja olen siis kyllä Qt:n omistaja.

56 tykkäystä

@Omavaraisuushaaste osti salkkuunsa QT Grouppia. Laitoin tämän tänne, koska hän oli suhteellisen perusteellisesti analysoinut tätä uutta ostokohdettaan.

“Olen seurannut Qt Groupia vuodesta 2018 lähtien siihen kuitenkaan kertaakaan tarttumatta (paitsi kerran pikavoitot spekulointisalkussani tehden). Qt sijoittajan elämä on ollut hurja tunnevuoristorata viimeiset 3 vuotta, mutta uskon, että tilanne on vihdoin rauhoittumassa.”

48 tykkäystä

Kiitti! Ja joo tosiaan syvempi analyysi tulossa, kun aikaa kirjoitella, mutta Qt on aika monella eri linssillä katsottuna nyt kyllä mielestäni jo ostohinnoissa. Näillä tasoilla ja numeroilla kaadan mielelläni vaikka koko käteiskassani hitaasti, mutta varmasti Qt:seen.

54 tykkäystä

Pieni huomio, sulla on sen verran hyvää tekstiä että voi tarttua lillukan varsiin niin paranee entisestään. ![]()

Yhtiön omistajuuden siirryttyä suomalaisiin käsiin, on taas vain ajan kysymys, kun ulkomaalaiset sijoittajat palaavat Qt Groupiin – joka nostaa hyväksyttyjä arvostustasoja entisestään koron laskun kanssa – tällä hetkellä ulkomaalaiset sijoittajat ovat karanneet Euroopan markkinoilta erittäin nopeasti sodan myötä.

On totta, että ostopaine sinänsä nostaa kurssitasoa (tutkitusti yksi euro ostolaidalla voi nostaa markkina-arvoa jopa 5 euroa ![]() , jossain Vartissa kävin tätä läpi mutta en muista heti missä…) mutta se ei todellisuudessa vaikuta yhtiön käypään arvoon / hyväksyttävään arvostustasoon*, mikä taas viittaa kassavirtoihin. Korkojen lasku kyllä joo vaikuttaa suoraan kassavirtojen nykyarvoon eli nostaa “hyväksyttyä” arvostustasoa.

, jossain Vartissa kävin tätä läpi mutta en muista heti missä…) mutta se ei todellisuudessa vaikuta yhtiön käypään arvoon / hyväksyttävään arvostustasoon*, mikä taas viittaa kassavirtoihin. Korkojen lasku kyllä joo vaikuttaa suoraan kassavirtojen nykyarvoon eli nostaa “hyväksyttyä” arvostustasoa.

Kun Qt:ta piestään armotta joka päivä ilman rekyyliä tulee kyllä miettineeksi, pakeneeko tuosta fiksu raha (salkunhoitajat) sokeasti samalla kun kotimaiset yksityissijoittajat ostavat päämärkänä… Tietääkö he (ammattilaiset) jotain? Onko joku shorttaaja jaksanut perata Qt:n oletetut avainasiakkaat ja kysellyt tulevaisuuden strategisista työkaluvalinnoista? Toisaalta johto oli juuri elokuun tulosinfossa melko luottavainen joten melkoinen sumutus olisi jos homma murenisi alta oikeasti. ![]()

*Ellei ajattele sen ajattele parantava likviditeettiä ja sitä kautta laskevan tuottovaadetta mutta menee hiusten halkomiseksi ![]()

82 tykkäystä

Tutkin QT:n P/S ja P/E luvun kehitystä TTM luvuilla. P/S kertoimella ollaan koronapohjien paikkeilla. Tulevaisuus oli silloin sumuinen ja niin on nytkin. Täysin erilaisista syistä toki. Ja nyt on lisänä nousevat korot, jotka painavat arvostusta. En osaa sanoa onko tällä mitään lisäarvoa sijoituspäätöksen tueksi, mutta se on varmaa, että ainakin on pahimpia ilmoja päästelty tuolta P/S 44,9x kertoimista ![]()

44 tykkäystä

Erittäin hyvä tarkennus - sanavalinta oli tuossa kohtaa tosiaan huolimaton oikean terminologian mukaisesti! Täytyypi myös katsoa tuo video. En tosiaan tarkoittanut likviditeetin parantamista ![]()

Ja Qt:ssa olen pohtinut oikeastaan juuri tuota samaa, kun historiassa yksityissijoittajat eivät ole kauhean useasti olleet oikeassa laskeviin kursseihin ostaessa - Nokia ehkä poikkeuksena. Toki tuntuu, että koko markkina on yhtäkkiä päättänyt, että SaaS on surkea liiketoimintamalli, kun esim. Adobekin liikkuu jo alempana kuin ennen koronaa, vaikka softa syö maailman ihan yhtä kovaa tahtia kuin ennenkin - ellei jopa kovempaa.

Ja vaikka Qt ei ole töistä tuttu, niin monen muun IT-softatalon asiakkaana ollessa, tuntuu, että vuodessa markkinoiden tunnelmassa ollaan menty siitä, että Qt on paras kaikista, siihen, että ei kukaan Qt:ta käytä - vaikka oikeasti tällaiset muutokset kestävät yhtiöissä vuosia, joskus vuosikymmeniä. Ja valitettavasti edes niistä huonoista softista ei ole niin helppoa päästä eroon kuin haluaisi, koska muutos, koulutus ja sunk cost ovat aivan valtavia projekteja. Tämän takia ainakin vielä on helppo uskoa yhtiön toimitusjohtajaa, mutta tulevat vuodethan lopulta näyttävät, kuka oli oikeassa - toivottavasti suomalaiset yksityissijoittajat!

Kun markkinoiden mieliala on muuttunut täydestä euforiasta, täydelliseen negatiivisuuteen, niin as usual todellisuus löytyy jostain siitä välistä. Hauskaa olisi nähdä, kuinka nopeasti sentimentti taas kääntyisi aivan ylösalaisin, jos vaikka Qt ilmoittaisi viime vuoden Q2:n kaltaisesta jättikaupasta seuraavan vuoden sisään. Kun sentimentti vaihtuu, se vaihtuu usein aika lujaa niin yksittäisissä osakkeissa kuin markkinoillakin.

Qt on kyllä äärimmäisen mielenkiintoinen yritys, että osake, joka peilaa hyvin sijoittamisen parhaita ja mielenkiintoisempia puolia juuri kaikesta näistä johtuen.

104 tykkäystä

Hyvää settiä blogissa ja sen ulkopuolella! Toivottavasti jaksat tuottaa tekstiä samalla tyylillä myös tulevaisuudessa ![]()

9 tykkäystä