Qt:n osakkeet kelpasivat elokuussa OP:n henkilöasiakkaille. Juttu ei ole maksumuurin takana.

"Tämä takavuosien kurssiraketti on varmaan ollut monien seurantalistalla ja sijoittajat ovat miettineet, milloin on syytä hypätä kyytiin. Tällainen suuri pudotus on voinut näyttäytyä hyvänä ostopaikkana monelle”, arvioi OP:n pääanalyytikko Antti Saari tiedotteessa.

QT:n suomalaisten kotitalousomistajien osuus kasvanut tänä vuonna 27,76% → 44,05 % (8/2022 luvut) eli 24,95 %-yksikköä. Tuo on aika merkittävä muutos, olisi todella kiva myös nähdä tämän tarinan päättyvän onnellisesti suomalaisen kansankapitalismin kannalta

Ketä ovat nämä valistuneemmat sijoittajat? Esim. SEB osti -21 marraskuussa 2,5milj. osaketta ja nousi suurimmaksi omistajaksi, osakkeen hinta pyöri n.130€ silloin. Sen jälkeen ovatkin tasaisesti vähentäneet ja omistus laskenut 25,53%->19,07% eli ovat olleet aika isosti myyntilaidalla tähän asti. Luultavasti heillä oli marraskuussa ajatuksena, että ovat tehneet hyvän kaupan. Ei nämä suursijoittajatkaan jokaisessa kaupassa onnistu verrattuna “tuulipukuihin”.

Kesän jälkeen ei ole tainnut tähän ketjuun tulla yhtään postausta, jota joku ei ole tullut kääntämään negatiiviseksi. Enkä tarkoita, että kriittisyys ei ole hyvästä tai pitäisi postata vain positiivisia asioita. Mielestäni Verneri kiteytti tämän hyvin postauksessaan Qt:sta.

Laitan tämän Salkunrakentajan jutun tänne, vaikka useampi onkin tästä jo lukenut uusimpien Nordnet-tiedotteiden myötä.

"Viimeisten 12 kuukauden kurssihuipuistaan yli 70 prosenttia pudonneen Qt Groupin osake oli Nordnet Suomessa asiakkaiden ylivoimainen ostosuosikki elokuussa. Yhtiö oli kuukauden vaihdetuin osake sekä euromääräisesti että eri tilien lukumäärällä mitattuna, minkä lisäksi osake oli euromääräisesti netto-ostetuin 15 miljoonan euron lisäsijoituksilla.

Tuppurainen uskoo, että ostoryntäyksen taustalla on todennäköisesti osakkeen dramaattinen kurssipudotus. Osakekurssi putosi yksistään elokuun aikana 35 prosenttia."

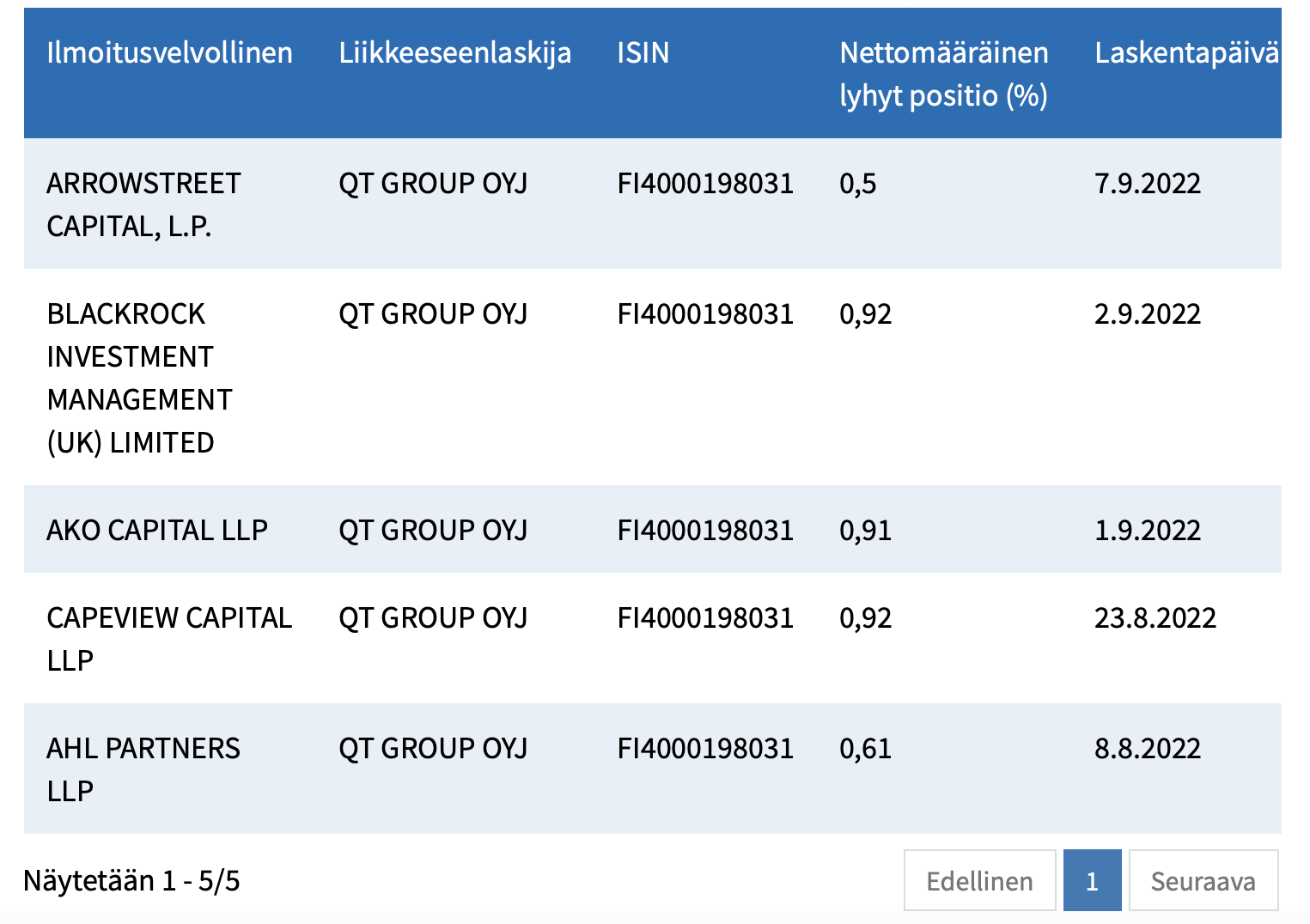

Kuuttia painetaan alas reilusti monen tahon toimesta. Voiko yksittäinen sijoittaja suojata omaa positiota mitenkään ? Käsitykseni mukaan ei voi vai voiko ?

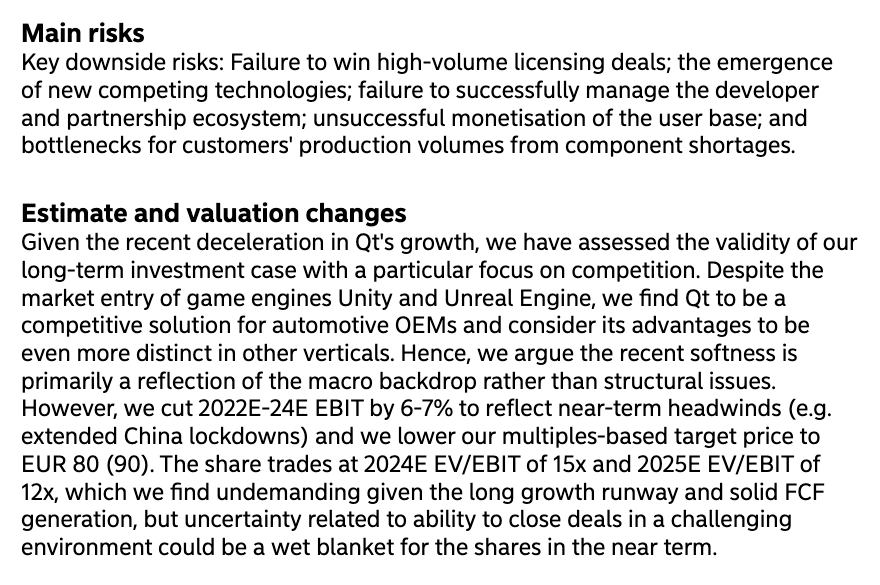

Huomenta, reilut pari viikkoa on taas kulunut edellisestä “arvonmäärityksen päivityksestä”. Tuolloin laskeskelin Quutin arvostusta ensin p/e-luvun ja tavoitteiden kautta, jolloin asetin itselleni tavoitehinnaksi 32-33 euroa.

Sitten otettiin mukaan EV/EBIT, joka oli parin viikon takaisella 54 euron kurssilla noin 50, eli viisinkertainen Helsingin pörssin keskiarvoon.

Nyt kurssi on noin 48 euroa ja yrityksen markkina-arvo 1,23mrd€. Markkina-arvosta on sulanut parissa viikossa noin 130 miljoonaa.

Olettaen että loppuvuosi sujuu Quutilta ohjeistuksen mukaisesti eikä tulosvaroituksia tai Q3-pettymystä tule, meillä on vielä noin -35% laskuvaraa tavoitehintaani.

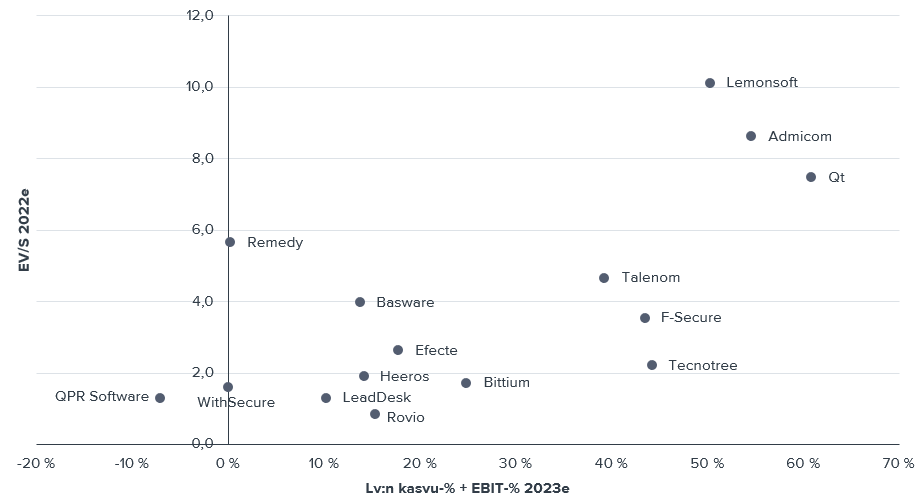

Itseäni kiinnostaisi vertailu muihin vahvasti omaan it-teknologiaan nojaaviin, ison skaalautumispotentiaalin yhtiöihin eikä niinkään Helsingin pörssin keskimääräisiin arvostuksiin. Inderesin yhtiöraporteistahan noita verrokkeja löytyy, suomalaisista mukana ainoastaan ostotarjouksen kohteena oleva Basware.

Sattumalta eilen hieman poimin meidän osakevertailusta dataa ja pyöräytin Helsingin pörssin teknoyhtiöt järjestykseen 2022e EV/S-kertoimen ja vuodelle 2023 ennustetun rule of 40:n perusteella (liikevaihdon kasvu-% + EBIT-%). Admicomin, Lemonsoftin ja Qt:n osalta EBIT-%:na käytetty oikaistua EBITiä, sillä kaikilla yrityskauppoihin liittyvät poistot rasittavat raportoitua liikevoittoa.

Disclamerina voisi sanoa, että tämä tarkastelu ei kaikkien yhtiöiden kohdalla ole paras tapa arvostuksen lähestymiseen, mutta ompahan jokin mittari, millä laittaa yhtiöt järjestykseen.

Jos katsot nuo parin viikon takaiset viestini aiheesta, niin huomaat että tuo EV/EBIT tuli alunperin ihan toisen kirjoittajan toimesta esiin. Tietenkään eri toimialan ja kehitysvaiheen yhtiöitä ei voi verrata keskenään yhdellä tunnusluvulla kirjaimellisesti, mutta tuossahan oli pointtina myös se, että mikä EV/EBIT yleensäkään oli “sallittu” Quutille tai vastaavassa vaiheessa olevalle yhtiölle.

Osakkeen suuntaa ajaa tosiaan muut asiat kuin lyhyen tähtäimen ohjeistus. Siksi laskinkin alun perin yhtiön asettamien 2023-2025 maksimitavoitteiden (liikevaihdon kasvu ja kannattavuus) kautta itselleni sallitun arvostustason tällä hetkellä, kun ottaa huomioon mm. epävarmuuden tavoitteisiin pääsystä. Tässä ajatuksena oli p/e -luvun kautta haarukointi. Toki sekin on vain yksi kymmenistä arvoa määrittävistä tunnusluvuista, puhumattakaan eri arvonmääritysmalleista.

Bongasin QT:n 2021 tiedotteesta että QT:tä käyttää 1,5 miljoonaa devaajaa tuhansissa yrityksistä. 2022 arvio C++ kehittäjien määrästä on 5,4 miljoonaa. Täytyy sanoa etten täysin mene uskomaan tuota että QT:tä käyttää n. 28%:a tuosta joukosta

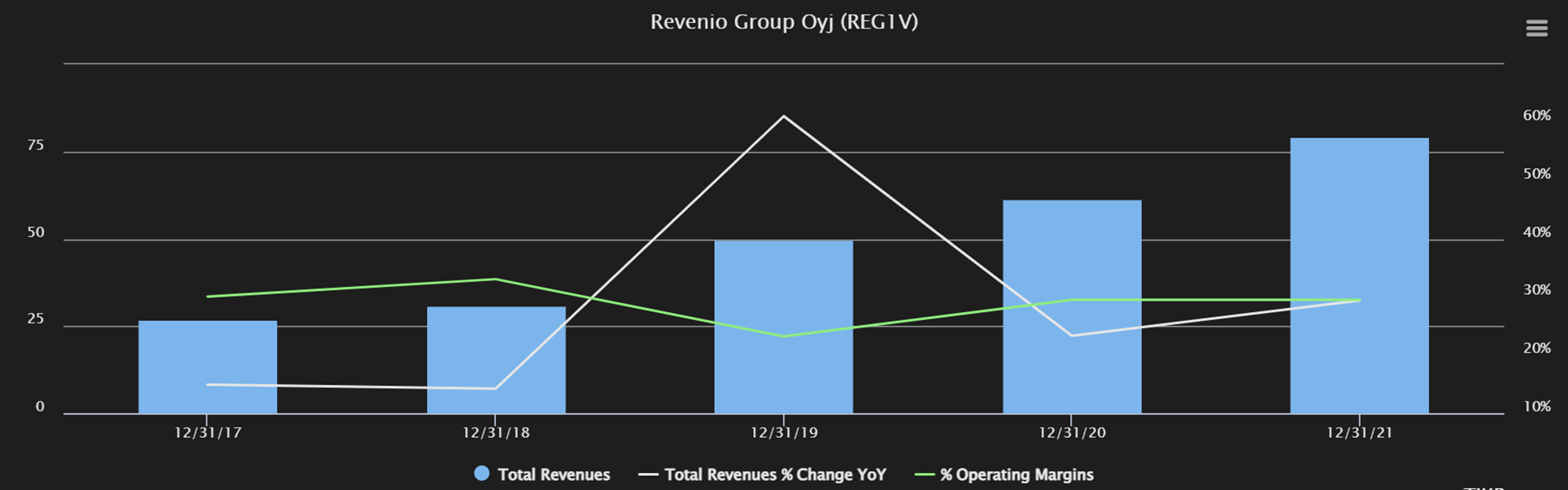

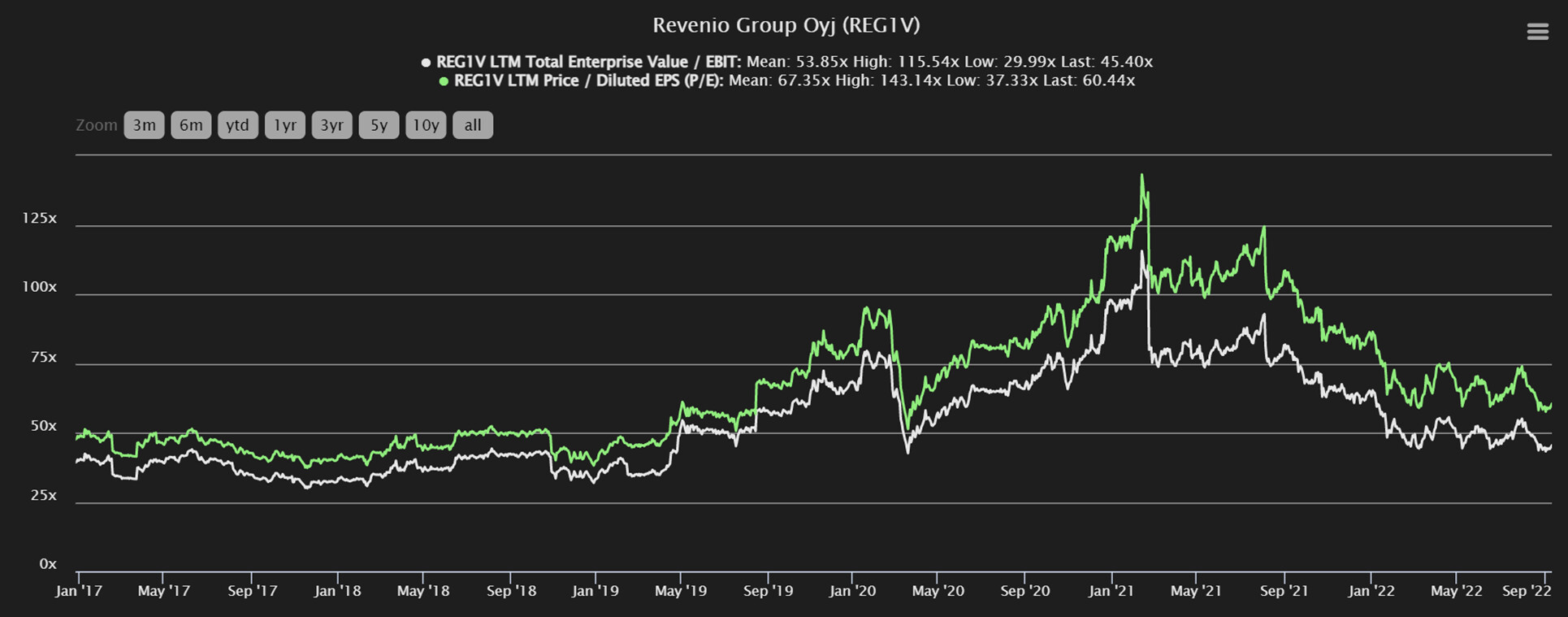

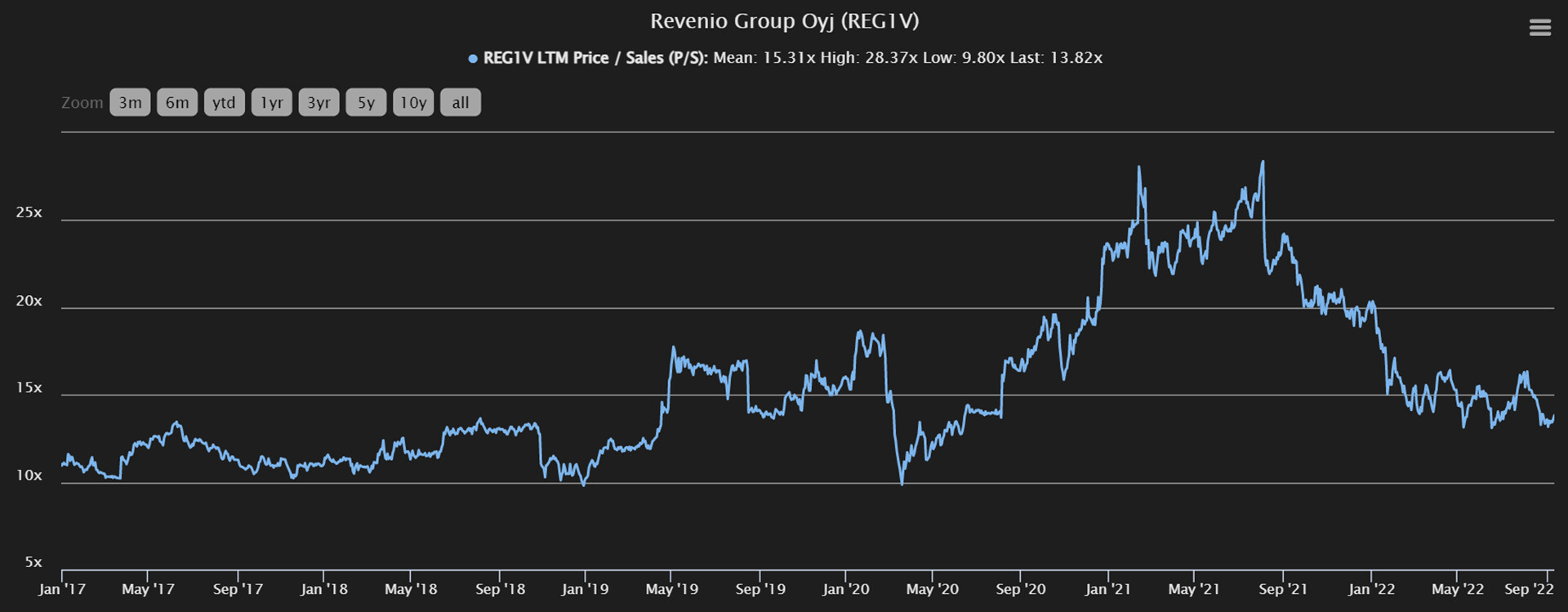

Verrokkien löytäminen Qt:lle on tosiaan haastavaa Helsingin pörssistä (ja jenkkiteknot elävät omassa maailmassaan). Tietääkseni vain yksi Hki-firma, Revenio, on onnistunut kasvattamaan liikevaihtoa yli 20%/v viimeiset viisi vuotta yli 10%:n EBIT:llä.

Revenio ja Qt ovat tietysti bisneksenä melko erilaisia, mutta paremman puutteessa ihan mielenkiintoista katsoa Reven menneitä kertsejä.

Orgaaninen liikevaihdon kasvu on ollut vuosittain noin 15-30% ja EBIT 26-33%:

Lähin verrokki itselle on aina on ollut JetBrains (entinen IntelliJ Software) liiketoiminnan kannalta. Kumpikin valmistaa ohjelmistokehityksen työkaluja ja lisensoivat niitä asiakkaille. JetBrains on tšekkiläinen yritys jonka työkaluja käyttää iso joukko ohjelmistokehittäjiä maailmassa. Erona QT:hen oikeastaan että eri tuotteita on useita, kun taas QT:llä rajoittuu muutamaan eri tuotteeseen.

Liikevaihto ja headcount jossain x 3-4 QT:hen verrattuna.

Muuten QT taistelee alustojen omia kehitysympäristöjä vastaan. Microsoftilla on Visual Studio sekä sen avoimenlähdekoodin versiot. Applella XCode ja sen ympärille rakennettu ekosysteemi. Muut toimijat ovat pieniä tai open sourcea. Sularikehitysympäristöjä, automaatio PLC-tuotteita tai low-code työkaluja en jaksa alkaa listaamaan, koska ne ovat sitten täysin oma lukunsa.

Ei kai Qt kehitysympäristöjä vastaan taistele. Heillä on joo oma Qt Creator kehitysympäristö, mutta ei mikään estä Qt:n käyttämistä muissakaan kehitysympäristöissä.

QT:lla on monta komponenttia: design-työkalut, koodaustyökalut, framework / SDK, tukipalvelut yms. Toki tuo framework on käytettävissä muissakin kehitysympäristöissö mutta ilman QT:n työkaluja elämä on ikävämpää. Esim. QML:n naputtelu käsin vs design-työkalulla sen vääntäminen.

Tuo framework taas kilpailee alustojen omien vastaavien kanssa. Suurimman osan alustojen toiminnallisuuksista ja rajapinnoista QT:n framework joutuu vain wrapperoimaan koska muuten toimintoja ei saa tehtyä. Tämä johtuu eri rajapintojen tiukasta integraatiosta käyttöjärjestelmään.

Meidän tiimissä vain yksi käyttää enemmälti QtCreatoria. Muuten devaus tehty ihan millä IDE:llä kukin haluaa, eikä mitään rajoituksia ole tullut vastaan. Syntax highlight-plugaritkin löytyy kaikille.

Vertailu on aina houkuttelevaa mutta on vilpittömän vaikeaa määritellä premissejä, joiden mukaan vertailua suoritetaan. Yhtiön menestyksen (tai menestymättömyyden) takanahan on paljon muutakin kuin teknologia ja sen laatu. Tällaisia ovat esimerkiksi yhtiön koko, sen liiketoimintamalli, brändi ja johtaminen.

Itse en panosta täsmällisiin teknisiin yhdenmukaisuuksiin perustuviin vertailuihin, koska se ei määritä yhtiön laatua eikä osakkeen arvostusta. Ehdottomassa valtaosassa tilanteissa osakkeenomistajan näkökulmasta riittää teollisuudenalan (esim. it) ja sen alasektorin (esim. software) tilanteen jonkinlainen tuntemus.

Tuotteiden laatu ei varmastikaan Qt:n tapauksessa ole ongelma. Uskoakseni tämä asia on kunnossa. Mutta olen jo aiemmin tällä palstalla todennut, että Qt:n liiketoimintamalli on sen erityinen heikkous. Tämä johtuu siitä, että liiketoimintamallin eri elementit ovat tiiviissä kausaalisuhteessa toisiinsa. Tämä lisää merkittävästi markkinariskiä vaikka se positiivisessa markkinailmastossa myös agglomeroi liikevoittoa. Qt:n iskunkestävyys on osoittautunut huomattavan heikoksi ja se kuuluu yhtiöihin, joilla on suorituskykyä vain suotuisessa markkinassa. Ja tällä on sijoittajalle merkitystä.

Nyt kun Qt:n kehittäjälisenssien ja konsultoinnin myynti on pettänyt, pettää yhtiön liiketoimintamallin johdosta automaattisesti myös jakelulisenssien myynti. Qt:n tulisikin mitä pikimmiten uudistaa strategiaansa ja purkaa tämä liiketoimintamallinsa.

Tärkeää on myös huomata, että Qt on kaikesta hypetyksestä huolimatta kilpailunäkökulmasta katsoen erittäin pieni +100 m€:n yritys.