Aina positiivista kun saadaan uusia asiakkaita. Ducatista yleisellä tasolla voitaneen sanoa, että brändin menestys riippuu siitä, kuinka hyvin onnistuvat sähköistyvässä maailmassa. Vanha pärinä -kulttuuri kuolee joka tapauksessa, kysymys kuuluu vain millä aikavälillä? Ja vaikka pärinä -kulttuurista pitäviä on uskoakseni maailma pullollaan ja moni pitää siitä kiinni viimeiseen asti, ajaa regulaatio tämän kulttuurin alas viime kädessä. Sähköistyminen ei ole tulevaisuutta, se on tätä päivää. Tsemppiä Ducatille ja QT yhteistyölle ![]()

16 tykkäystä

Kylläpä on kuutin kertoimet laskenut huippuvuosista, eipä tätä enää kalliina voi pitää JOS ennusteet toteutuu.

25 tykkäystä

Nämä taitaa olla vähän aina katsojan silmissä. Loppupeleissä pörssi kuitenkin määrittelee sen halutun hinnan ja kertoimet. p/e on nykyisillä ennusteillakin edelleen esim v2025 20 luokkaa, kun monet yritykset arvostetaan tällä hetkellä jonnekkin 10 tuntumaan. Toki jos uskoo siihen että vahva kasvu jatkuu ja että osaketta aletaan taas arvostamaan reilummin tulevaisuuteen peilaten niin lappu on vahva OSTA. Itsellä keskihinta jossain 44€ hujakoilla ja olen miettinyt lisäämistä mikäli vielä jatkaa laskettelua.

7 tykkäystä

Tässä Antti Luiron kommentti Qt:sta, sisältää asiaa analyytikkopuhelusta. ![]()

Qt Group järjesti eilen Q3-tulosjulkistuksen hiljaista kautta edeltävän analyytikkopuhelun. Yhtiön mukaan sen kysyntäympäristössä ei ole tapahtunut olennaisia muutoksia kevään jälkeen ja jo aiemmin nähty asiakkaiden varovaisuus on jatkunut. Kehittäjälisensseissä lisenssiuusinnat ovat toteutuneet edelleen hyvin, eikä aiemmin viivästettyjä tuotekehitysprojekteja ole peruttu, vaan näitä on edennyt myös kaupoiksi. Jakelulisenssien kasvu on jatkunut autoteollisuudessa tuotantoon tulleiden Qt-projektien tuella. Puhelun yleiskuvan valossa yhtiön kasvun edellytykset vaikuttavat olevan edelleen odotetun vahvat, vaikkakin selvästi erinomaisten vuosien 2020–2021 tasoa miedommat.

45 tykkäystä

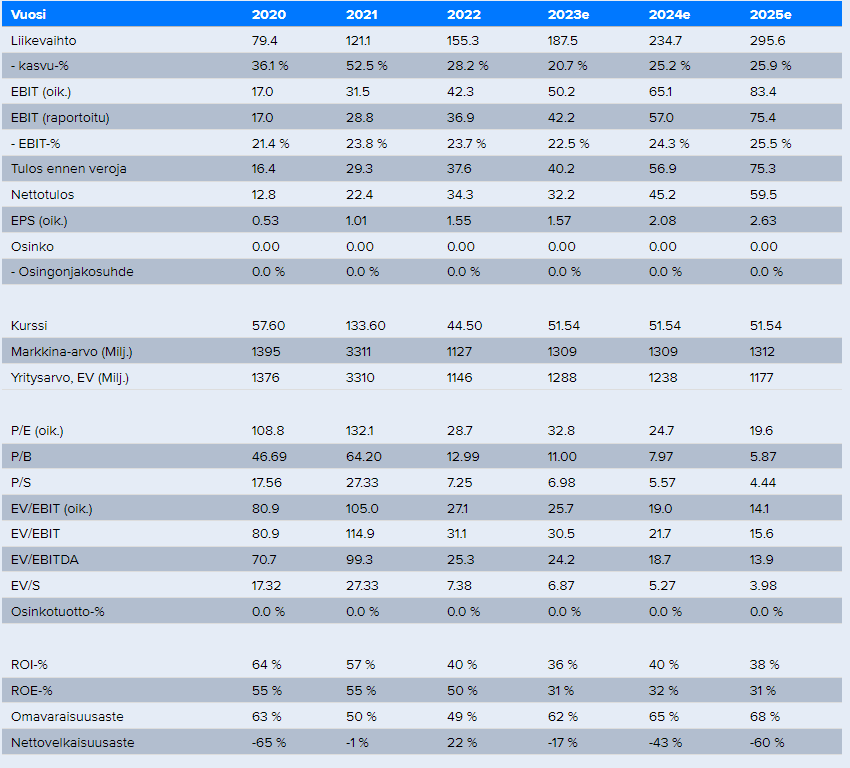

Kypsässä mörnijävaiheessa tällainen korkean pääoman tuoton (vaikka kokeilisi leikkimielisesti aktivoida T&K menot ROI/ROE korkea) bisnes ansaitsee kypsässäkin vaiheessa herkästi ~15x P/E-kertoimet. Olkoot kypsä vaihe tilanne, missä yhtiön kasvu on pitkän aikavälin inflaation mukaista eli 2 % per vuosi. Jos kasvu olisi vähänkin nopeampaa kertoimet paisuu luonnollisesti nopeasti.

Samalla kassavirta on vuolasta, mikä näkyy paremmin noissa EV (yritysarvo)-kertomissa. Kuten ennusteista näkee, vuoden 2025 markkina-arvo on tietysti sama kuin nyt mutta yritysarvo on 140 MEUR vähemmän.

Yhtiön kasvu voisi siis lässähtää täysin pian 2025 ja kunhan se pysyy relevanttina valintana asiakkailleen myös jatkossa olisi nykykurssi ok.

Sitten voi miettiä, onko kasvun totaalinen lässähdys realistinen oletus tällä markkinapotentiaalilla.

Yhtiön kannattavuutta rassaa nyt myös jatkuvat panostukset kasvuun. Jos kasvua ei juuri olisi, näyttäisi kulurakenne ylläpitomoodissa vähän erilaiselta. Tietysti kilpailulla alalla tällaista rahastusylläpitomoodia ei välttämättä koskaan pääse syntymään mutta pitäisihän tällaisen pystyä johkin 30-40 % Ebit-marginaaleihin jos optimoitaisiin huolella. Admicomin kaltaiselle pelurille käsittääkseni >50 % marginaalit ei olisi mahdottomuus jos priorisoitaisiin vain kannattavuutta, toki nykyinenkin ~40 % taso on kova.

Ymmärrän kyllä sijoittajien varovaisuuden, koska yhtiön kasvu on pomppuisaa ja rosoista. Edelleenhän tässä on sisällä oletus liikevaihdon voimakkaasta kasvusta lähivuosina.

90 tykkäystä

Pieni toivomus Qt:n IR ja @Juha_Varelius. ![]() Toivoisin, että julkaisisitte tuon analyytikkopuhelun tallenteen. Tällöin kaikilla olisi tasavertainen mahdollisuus kuunnella se, ja tehdä sen perusteella omat tulkinnat ja arviot.

Toivoisin, että julkaisisitte tuon analyytikkopuhelun tallenteen. Tällöin kaikilla olisi tasavertainen mahdollisuus kuunnella se, ja tehdä sen perusteella omat tulkinnat ja arviot.

95 tykkäystä

Loistava artikkeli Qt MCUsta. Kontekstina pari viestiä aikaisemmin tässä ketjussa mainuttu Ducati

28 tykkäystä

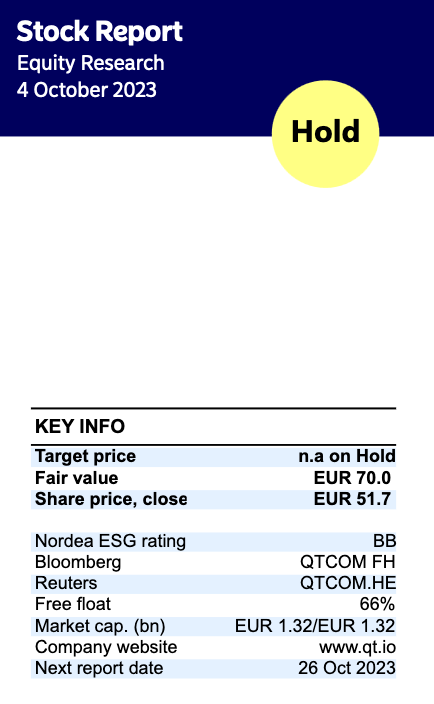

Nordea julkaisi päivitetyn Qt Group -analyysinsä. Suositus (PIDÄ) ja Fair Value (70,00 €) pysyvät ennallaan.

34 tykkäystä

Kiitos kun jaoit.

Haluatko vähän avata, miksi target on ‘on Hold’?

Jos fair value on yli 35 % osakekurssia ylempänä, niin luulisi olevan ostohousut jalassa?

12 tykkäystä

Avaan mielelläni!

Nordea kokee arvostuksen houkuttelevana, mutta he näkevät riskejä lähitulevaisuuden suorituskyvyssä ja vuotuisiin tavoitteisiin pääsemisessä. Myöntävät Fair Value -laskelmansa puoltavan positiivisempaa näkemystä, mutta riskinäkymien johdosta päättivät kääntyä tässä vaiheessa PIDÄ-puolelle. He päivittävät näkemyksensä luonnollisesti uudelleen Q3-tuloksen jälkeen.

44 tykkäystä

Osaako joku selventää, millainen uudistus/lisäys tämä on Qt:ssä? Lisääkö käyttöä joissakin sovelluksissa?

7 tykkäystä

Mitäs luulette onko kurssiin hinnoiteltu jo mahdollinen negari sisään? Inderesin tavoitehintaan matkaa 51 %. Lisää suositus ennallaan. Onko niin, ettei uskalleta mennä osta-puolelle, kun on ajettu seinään niin usein osta-suositusten kanssa viime aikoina useiden yhtiöiden kohdalla. Qt:n 70 eri asiakastoimialaa luulisi ainakin tuovan jonkinlaista turvaa turbulenssiaikoinakin.

14 tykkäystä

Heippa kaikille!

OP laittoi Inderesille hyvin ystävällisen viestin meiningistämme, mutta he ovat huomanneet, että taas on alkanut ilmestymään OP:n analyyseistä screenshotteja. Heidän analyysi on tarkoitettu vain maksaville asiakkaille.

Lyhyesti voinee referoida OP:n materiaaleja, mutta ei kuvakaappauksia eikä suoria lainauksia. Tällainen asiallinen pyyntö on tullut OP:lta hyvässä hengessä. ![]()

Älkää siis ihmetelkö, jos poistelemme OP:n analyysien screenshotteja. Emme osoita sormella ketään, koska mekään emme ole huomanneet tai tajunneet noita. Pahoittelut meidän osaltamme, mutta pyritään yhdessä noudattamaan tätä OP:n toivetta.

Anteeksi, kiitos ymmärryksestä ja mukavaa viikonloppua kaikille! ![]()

Ystävällisin terveisin Foorumin ylläpidon porukka

72 tykkäystä

Hype markkinoilta on katoamassa kovaa vauhtia ja suorittamisen täytyy olla raudanlujaa suhteissa odotuksiin, jotta kurssi tällaisissa yhtiöissä edes pysyy paikallaan……pienikin hyytyminen ja ajatus siitä, että kasvu ei ehkä kuitenkaan jatkukaan loputtomiin pistää kurssin luiskaan

3 tykkäystä

Kyllä toki näin. On selvää, että kasvuosakkeet ottaa hittiä tässä talous-, korko- ja inflaatioympäristössä. Mutta jos kasvu on “edes” luokkaa 20 % p.a. niin ei tämä mielestäni kohtuuttoman kalliilta vaikuta. Mikä tahansa yritys, joka kasvaa tässä talousympäristössä tätä vauhtia niin ei EV/EBIT 17 ensi vuoden kertoimilla tunnu kyllä kalliilta. Qt Group on kuitenkin yksi Helsingin pörssin laadukkaimpia globaaleja teknologiayhtiöitä. Pidetään peukkuja, että kasvu jatkuu. Silloin hyvää saa mielestäni halvalla tällä hetkellä. Pientä hikkaa voi toki lyhyellä aikavälillä olla, mutta pidetään katse pitkässä pelissä =)

24 tykkäystä

Eiköhän tässä odotella osaria(tai negaria!) ennenkuin lähdetään jumppaamaan suositusta tai tavoitehintaa uusiksi.

3 tykkäystä

Muistaakseni kuutti ei enää näin myöhään tyypillisesti varoitusta anna ellei sitten vielä maanantaina tule. Eli Q3 olisi siis mennyt ainakin ohjeistuksen alalaitaan ja koko vuosikin suurinpiirtein ohjeistuksen mukaan. Jos näin on, aion itse lisätä maanantaina isolla kouralla.

9 tykkäystä

Hyvä silti pitää mielessä Antin sanat kolmen viikon takaa ![]() Qt:n asiakaskysynnän kehityksessä vakautumisen merkkejä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Qt:n asiakaskysynnän kehityksessä vakautumisen merkkejä | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

47 tykkäystä

Qt:ta olen useamman kanssa pohtinut viime aikoina, no onneksi torstaina yhtiö julkaisee Q3-tuloksensa, niin ei tarvitse kauaa odottaa. Tässä olisi vielä Antin ennakkokommentit Q3:sta. ![]()

Ohjelmistokehitystyökaluja kehittävä Qt Group julkistaa Q3-lukunsa torstaina noin kello 13. Odotamme yhtiön liikevaihdon jatkaneen edelleen hyvässä kasvussa vakautumisen merkkejä näyttäneessä kysyntäympäristössä. Kannattavuuden taas arvioimme kääntyneen vahvojen rekrytointien myötä suhteellisesti vertailukautta heikommaksi. Raportissa seuraamme tutusti etenkin kommentteja yhtiön kasvunäkymän ja markkinaympäristön kehityksestä. Vuoden viimeisiin viikkoihin kasautuviin lisenssikauppoihin raportti ei tule tarjoilemaan selkeästi parempaa näkyvyyttä, joten liikevaihto-ohjeistuksen pitävyyteen liittyvään riskiin on tuskin tiedossa isoa muutosta.

28 tykkäystä