Toisaalta, kai tämä on hitusen parempi kuin kello 18:20 annetut negarit. Nyt kaikilla on viikonlopun aikana mahdollisuus pureksia tätä ja tasapuolisesti teurastaa osake maanantaina?![]() Huoh, omistajana tämä kruunasi viikonlopun…

Huoh, omistajana tämä kruunasi viikonlopun…

9 tykkäystä

Kyllähän tuossa ainakin analyytikkojen vkonloppu meni piloille.

7 tykkäystä

Tähän tulosvaroitusten antamiseen saisi olla oikeasti jokin selkeä ja yhdenmukainen aikaikkuna, kun selvästi tietyt yhtiöt viittaavat kintaalla nykyiselle “välittömästi” -nimiselle ajankohdalle aivan miten sattuu.

Itse voisin kannattaa systeemiä, jossa varoituksista tiedotetaan joko esim. arkiaamuisin 09:00 tai arki-iltaisin 19:00, aina kuitenkin seuraavassa mahdollisessa ikkunassa. Perusideana kuitenkin se, että tiedotteita ei julkaista kesken kaupankäynnin, ellei ole aivan välttämätön pakko.

Muutos ei välttämättä takaisi sitä, että yhtiö tiedottaa muutokset ohjeistuksessa välittömästi, mutta ainakin se estäisi tekemästä Kamuxeja (18:20 tiedote ulos, ei helvetti jätkät nyt) tai piilottelemasta negaria julkaisemalla sitä F-Securen tavoin joskus lauantaiyön huitteilla. Mutta mikäpä malli maailmassa olisi täydellinen…

6 tykkäystä

Tämä IR-sääntely tuntuu kyllä kieltämättä aika epäselvältä. Erilaisia hiljaisessa tiedossa liikkuvia “sääntöjä” tuntuu olevan, mutta (ainakaan sijoittajapiireissä) oikein ei tiedetä, mihin ne perustuvat.

Sanotaan, että minä menen nyt johonkin isoon firmaan IR-johtajaksi, niin mitkä ovat keskeiset lait, asetukset ja IR-sääntelyohjeet (esim. Fivan), jotka minun tulee osata kuin unissani? Mistä dokumenteista löytyy konkreettinen tieto tai ohjeistus esimerkiksi siitä, että mikä on sisäpiiritietoa? Tai miten ohjeistukset määritellään (esim. nämä surulliset “liikevaihto kasvaa merkittävästi” -sutkautukset)?

En epäile sitä, etteikö laki, asetukset ja niistä tehdyt ohjeistukset mahdollistaisi aika mielivaltaisetkin tulkinnat, mutta kai tällaisista asioista on löydyttävä aika paljon olemassa olevia hyviä käytöntöjä, epäonnistuneita käytäntöjä (ja ehkä niistä saatuja huomautuksia / oikeuden ennakkotapauksia) ja viranomaisen suosittelemia toimintatapoja?

Ja jos mitään playbookia tai ohjausta ei ole, niin eikö tässä olisi kohta jo aikamoinen markkinarako jollekin perustavanlaatuiselle ja sijoittajaystävälliselle IR-lainsäädäntö-konsultaatiolle?

Voisiko esimerkiksi joku IR-asiantuntija valottaa omia luottodokumenttejaan tai sitä, millä logiikalla näitä kysymyksiä tyypillisesti ratkotaan? Keneltä Suomessa kysytään apua jos oma osaaminen ei riitä?

10 tykkäystä

En ole IR-asiantuntija, mutta CG on sinänsä tuttua.

Määräys- ja ohjekokoelma - Sääntely - www.finanssivalvonta.fi (määräykset velvoittavia FiVan näkemyksen mukaan)

Sanoisin, että sellainen hyvä lähtökohta pörssifirmalle on myös ihan listautujan käsikirja, jossa käydään läpi yleiset asiasta myös hyvästä hallintotavasta ja pörssikalenterista.

Pörssifirmoilla on monesti sekä sisäiset että ulkoiset juristit. Kyllä niitä pykäläniiloja saadaan tarvittaessa puhelimen päähän kertomaan miten asiat menevät. Kuten nopeasti tuota FiVan sääntelysivua selaamalla voi huomata, niin sääntelyn määrä on erittäin laaja. Tämän takia isoilla lakifirmoilla on ihan omat capital markets tiiminsä, jonka juristit osaavat myös näitä koukeroita.

Arvopaperimarkkinalaki on ainakin ihan hyvä osata ja ikävä kyllä tuo linkkaamani sääntelypaketti FiValta pitäisi jossain määrin hallita. Sektorikohtainen sääntely - Sääntely - www.finanssivalvonta.fi tuolta sitten löytyy sektorikohtaista sääntelysettiä.

Osa yhtiöistä muuten itse kertoo, mitä heidän viestinnässään esim. merkittävä kasvu tai lasku meinaa prosenttivälinä. Noin muuten ei lie mitään kiveen hakattua. Sääntelyiden osalta epämääräisten adjektiivien osalta sisällön eurorajat muodostuvat sitten usein oikeuskäytännössä.

Sisäpiiritietojen ja muiden väärinkäytösten osalta markkinoiden väärinkäyttöasetus (MAR) on aika kova. Juristien kapulakieltä toki, mutta siellä se sisäpiiritietokin määritellään:

- täsmällistä, julkistamatonta tietoa, joka liittyy liikkeeseenlaskijaan tai rahoitusvälineeseen, ja jolla julkistettuna todennäköisesti olisi huomattava vaikutus rahoitusvälineen tai siihen liittyvän rahoitusjohdannaisen hintaan. (MAR 7.1 artikla a) alakohta)

Toki asiaa sitten jossain määrin tarkennetaan tuossa lisää, mutta kyllä sitä säätelyä vähemmän yllättäen on aika paljon.

8 tykkäystä

Kommentoin tänne, kun täällä on sijoittajaviestinnän ammattilaisia.

Vielä parempi, kun nämä olisi alun alkaenkin avoimia ihan kaikille. Ratkaisukin on jo olemassa:

Kiitos muuten @Hoyhoy aiemmista kommenteistasi.

Uskon, että mahdollisuudet on olemassa.

Kuitenkin hieman epäilen, että kuinka paljon laadukasta juristiosaamista on esimerkiksi hyvin pienten firmojen omilla palkkalistoilla tai kuinka paljon tällaiseen ulkoistukseen käytetään tai halutaan käyttää rahaa. Suuremman pään yhtiöiden osalta en olisi niin huolissani, kun resurssit on isot, prosessit jo hioutuneet ja sisäinen valvonta pelaa.

Näinhän se menee, joskin tämä on mielestäni todella erikoista kissa-hiiri -leikkiä sijoittajien kanssa. Sanallinen ohjeistus on ikään kuin jonkinlainen aivopähkinä, jonka voi ratkaista vasta, kun on tullut tietty määrä lukuja tai ohjeistusmuutoksia ulos.

Esimerkiksi Revenio Groupin edellinen CEO-haastattelu oli todella kiusallista kiemurtelua, kun analyytikko hieman kyseli ohjeistuksesta: “Analyytikot ja sijoittajat voivat sitten itse mietiskellä, että mitä se ohjeistus sitten oikein tarkoittaa.”

Juha ihan ansaitusti kuittasi jotakin “No siinä oli paljon puhetta, muttei yhtään asiaa” -tyyppistä ja luulen, että valtaosa sijoittajista on samaa mieltä.

Mielestäni Incap teki ihan suoraselkäisen tempun, kun alkoi webcasteissa puhua suoraan numeroilla mitä sanallinen ohjeistus tarkoittaa, ettei sitä tarvitse kenenkään enää arvailla. Ensi vuonna voisivat siirtyä kokonaan numero-ohjeistukseen, vaikkakin hieman pelkään, että jokin sääntely tällaisen ison numeraalisen ohjeistushaarukan varmaan estää, kun niitä ei kerran useammin käytetä.

Toki mahdollisimman kryptinen ohjeistus on syvällisesti perehtyvälle sijoittajalle mainio kilpailuetu, mutta muuta hyvää siinä ei sitten olekaan.

17 tykkäystä

Tässä on @Antti_Jarvenpaa:n tviittiketju sijoittajaviestinnästä.

Lainaan itselleni tärkeän kohdan tuosta ketjusta:

Kaikki eivät englantia taida kuin vettä vaan, ja vaikka taitaisi, ainakin oma kokemukseni on, että omalla äidinkielellä tiedon omaksuminen on helpompaa.

En osaa juurikaan englantia ja sijoittamisasiat ovat suomeksikin ihan tarpeeksi hankalia mulle. Käytän todella paljon käännösohjelmia, mutta se ei ole sama, kun saisi tiedot omalla äidinkielellään. Olen jättänyt tutkimatta yhtiöitä, jos ei ole tarpeeksi tietoja saatavilla suomeksi. ![]()

Mulla menee lähes kaikki ohi, jos joudun kuuntelemaan sijoitus- ja talousenglantia. ![]()

4 tykkäystä

Tavoite vs. ohjeistus

Tämä ketju on käsittääkseni osoitettu pääasiassa yhtiöiden edustajille, mutta päätin poiketa kaavasta ja osoittaa kirjoituksen myös sijoittajille, kun en keksinyt ajatuksilleni parempaakaan paikkaa.

Näin laskevien kurssien ja tulosten aikaan, moni sijoittaja innostuu kritisoimaan yhtiöitä heidän asettamistaan ohjeistuksista sekä tavotteistaan. Kritiikissä kasvaa kehityksen siemen, sen myönnän, mutta usein tuntuu, että sijoittajilla unohtuu tavoitteen sekä ohjeistamisen ero.

Googlaamalla tavoite määritellään näin:

“Tavoite kuvaa sitä asiantilaa tai muutosta, joka halutaan saada aikaiseksi toiminnan avulla, eikä itse toimintaa”

Itse tartun tässä kohtaan “halutaan saada”. Lähestyn asiaa anekdootilla:

Täällä Luxemburgissa lätkän maajoukkueeseen tuli myöhemmin Suomessakin vaikuttanut jenkkikoutsi, joka kirjoitti otsikoksi liitolle esiteltävään suunnitelmaansa “Olympics 2026 and how we´re gonna get there” . Itse silloisena maajoukkueen joukkueenjohtana suosittelin häntä pyhkimään ko paperilla tietyn paikan vartalostaan, mutta joviaalina ihmisenä kuitenkin muistutin, että voi olla järkevää ottaa ensin pää pois siitä paikasta. Joka tapauksessa, minusta hänen pointtillansa luoda jokin älytön tavoite ja alkaa luoda strategiaa sitä varten oli myös pointtinsa. Vaikka Luxin jääkiekko saavuttaisi vain edes 1%:n siitä tavoitteesta, se olisi edistystä. Lopulta mielestäni oli jo hienoa olla osa olympialiikettä ja järjestää karsinnat kotikylällä, jossa Kirgistan karvaasti vei meiltä jatkopaikan. Tupa oli kuitenkin täysi joka pelissä, telekkari paikalla ja jätkät joukkueessa pirun sitoututuneita.

No se siitä.

Miten tämä liittyy sitten sijoittamiseen, niin tavoite on tavoite. Kuten @Harri_Sieppi kertoili, he yhtiönä haluaa asettaa korkeat tavoitteen eikä hiireillä. Nyt sitten julkisena yhtiönä pitää miettiä, että mikä on hyvä julkinen tavoite ja mikä sisäinen. Palaan taas jääkiekkoon. Väitän, että lätkän MM-kisoissa on n. 4-6 joukkuetta, joka asettaa tavoitteekseen joka vuosi maailmanmestaruuden. Minusta on absurdia väittää, että 3-5 heistä epäonnistuu joka vuosi. Suomen maajoukkueella ei olis järkevää asettaa tavoitetta “sijat 2-3”, vaikka ne ovat todennäköisempiä. Myöskään, jos Suomen maajoukkue voittaa maailmanmestaruuden esimerkiksi kaksi kertaa neljän vuoden aikana, ei voida mielestäni sanoa heidän epäonnistuneen tavotteissaan.

Hairahdin taas jääkiekkoon. Koitan palata takasin sijoittamiseen.

Vedetään hatusta nimi “Norppa” kasvuhaluiselle yhtiölle. Norppa asettaa tavoitteeksi 20 -30% liikevaihdon kasvun seuraaviksi vuosiksi. Tarkoittaako se, että yhtiö tulee saavuttamaan tämän tavoitteen joka vuosi? Mielestäni ei. Tarkoittaako se, että yhtiö tulee saavuttamaan 20-30%^n kasvun n vuoden jälkeen? Mielestäni ei. Yhtiö on asettanut tavoitteen, tavallaan sen unelmaskenaarion. Sama unelmaskenaario tapahtuisi, jo Suomen lätkämaajoukkue voittaisi maailmanmestaruuden joka vuosi.

On siis tärkeää muistaa , että Tavoite ei ole ohjeistus, eikä sijoituspäätöstä pitäisi rakentaa tavoitteeseen perustuen.

Ohjeistus: "Suomen jääkiekkomaajoukkueen ohjeistus vuodelle 2024: Joukkue tulee saavuttamaan sijat 1-4 Tsekeissä pelattavissa MM-kisoissa. Ohjeistusta saatetaan tarkistaa riippuen NHL:stä saatavissa olevien pelaajien määrästä sekä laadusta. Myös lohkovaiheen otteluilla ja niissä menestymisellä voi olla vaikutusta ohjeistuksen tarkkuuteen. "

Tavoite: “Suomen jääkiekkomaajoukkue tavoittelee maailmanmestaruutta vuosina 2024-2027 pelattavissa jääkiekon MM-kisoissa.”

Loppukaneettina vielä mainittakoon, että osakeyhtiöillä tavoitteen ylittäminen ei ole aina suotavaa. Esimerkkinä kommentti toimitushjohtajalta @Mikael_Rautanen. Muistan hänen maininneen, että liian suuri kasvu ei olisi enää hallittavissa ja voisi huonontaa laatua, kun organisaatio ei pysy perässä.

21 tykkäystä

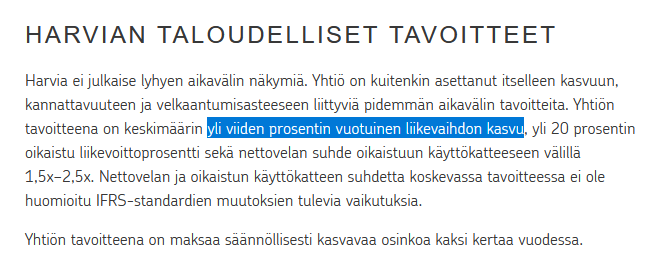

Hyvä kirjoitus! Esimerkkinä sijoittajille huonosti tavoitteensa viestivästä yhtiöstä voidaan ottaa vaikkapa Harvia, jonka tavoitteena on pitkään ollut yli viiden prosentin vuotuinen liikevaihdon kasvu ![]()

Kun peilaa tuota tavoitetta näihin toteutuneisiin liikevaihdon kasvulukuihin, niin on kyllä vaikeata ymmärtää, että ketä tämä tavoite palvelee ja miksi se on olemassa ![]()

13 tykkäystä

Hyvä teksti ja hyvä pointti!

Lisäksi näin yhtiön näkökulmasta hyvä muistaa, että ohjeistus ei ole lupaus ja tavoite sitä on vielä vähemmän. Olen tässä pestissä saanut joskus palautetta, että ”kun niitä lupauksia on annettu”… tämän sanan käyttö liiketoiminnan ennakoimisen yhteydessä saa minulla karvat pysyyyn. Jos pitää ohjeistusta tai yrityksen tavoitetasoa lupauksena ei kannata sijoittaa yhteenkään yritykseen.

Tavoitteen asettaminen onkin sitten mielenkiintoinen homma, koska listayhtiöllä siihen liittyy niin paljon erilaista ulkoista ja sisäistä dynamiikkaa.

19 tykkäystä

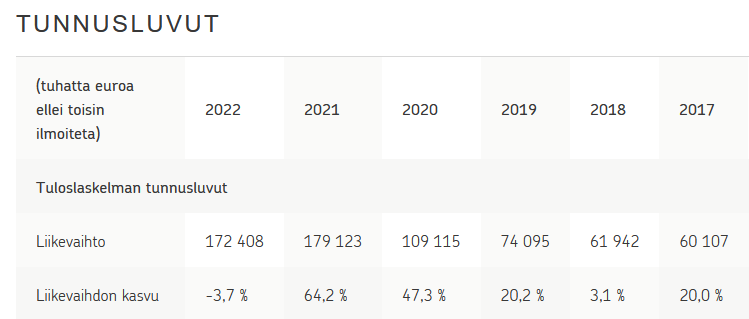

Harvian liilevaihto on kasvanut reilu 16% per annum vuodesta 2018 lähtien. Onhan siinä helposti ylitetty tuo yhtiön ‘tavoite’, mutta samalla onhan noi kaksi poikkeusvuoden kasvua (47,3% ja 64,2%) selvästi mennyt tuon keskiarvon yläpuolelle, ja joiden takia muutenkin tuo keskimääräinen kasvu on viime vuosina hieman vääristynyt. Mielestäni Harvian tapa ilmaista tavoitteensa/itse tavoite on pikemminkin hyvin onnistunutta, selkeää ja ennen kaikkea realistista. Jos sijoittajat olisivat ymmärtäneet koronavuosina nojautua yhtiön omaan tavoitekasvuun ja uskoa yhtiön mainitsemaan “ennenaikaiseen kysyntään”, tuskin olisimme nähneet noin massiivista ylilyöntiä kasvun ekstrapoloimisessa pitkälle tulevaisuuteen, kuin mitä nyt näimme. Harvian tavoite perustuu kuitenkin realistisiin odotuksiin, jossa on otettu saunamarkkinan kasvu huomioon, joten ehkä sitä kannattaisi vähän “kunnioittaa”.

Ja samaten jokaisen yhtiön pitäisi taloudellisia tavoitteita määriteltäessä ottaa realistisuus huomioon. Sen vuoksi tuo jääkiekon käyttäminen vertailuna ei ehkä oikein täysin toimi, vaikka hyvä esimerkki onkin.

Tietenkin kunnianhimoa pitää olla ja täytyy määrittää se hillotolppa, minkä ympärille lähteä rakentamaan strategiaa. Admicom on määritellyt itselleen vision: “Ykkösvaihtoehto kumppanina eurooppalaisessa rakennusohjelmistojen ekosysteemissä.” Siinä on kunnianhimoa, siinä on hippunen realistisuutta, sen ympärille on hienoa lähteä rakentamaan tulevaisuutta, mutta visiona jokainen sijoittaja varmasti ymmärtää ettei kyseessä ole lupaus. Mahdottomiin asioihin tuskin kannattaa hirveästi johdon haaskata aikaa.

4 tykkäystä

Nyt Inderesiltä vuoden sijoittajateko vuodelle 2024: luokaa jo aikaisemmin mainittu IR -playbook. Paketoikaa se yhtiöille myytäviin IR palveluihin. Toki kivahan se ois vapaasti saatavanakin… sisältö kasattuna edellä mainituista lukuisista lähteistä, täydennettynä tapaohjeilla suomessa ja rapakon takana (mistä corponate governance myös on tuotu). Siitä sitten vain päivitettyä painosta ulos tarpeen vaatiessa, joka kivasti sitouttaa palveluun samalla. Suosittelen julkaisua digitaalisesti. ![]()

7 tykkäystä

Yrityksen oma tavoitteen asettaminen. Tässä on tosiaan vaihtelua.

Osa yrityksistä tekee realistista tavoitteenasetantaa ja heillä saattaa olla 75 % todennäköisyys päästä tavoitteeseen tai ylittää se. Esimerkkinä Amer Sports.

Osa yrityksistä tekee “tavoitteellista” tavoitteen asettelua, jonka tarkoitus saattaa olla kirittää omaa henkilökuntaa. Esimerkkinä YIT ja 10 - 15 % vuosittainen kasvutavoite. Johdon edustaja myöhemmin myönsi tämän motiivin.

Sijoittajan tehtävä on kysymysten kautta selvittää, kuinka realistinen ilmoitettu taloudellinen tavoite on. Amer Sportsin osalta toimitusjohtajan vastaus/perustelut ja fyysinen olemus vastatessa vakuuttivat.

5 tykkäystä

Mika Heikkilän tviitissä paljon asiaa tiiviissä muodossa. ![]()

![]()

6 tykkäystä

Tässä pari tviittiä eräänlaisesta esimerkkitapauksesta. On erilaisia esimerkkejä.

1 tykkäys

Zijoittaja oivalsi:

4 tykkäystä

Näyttäisi ti-ligatuuri tippuneen pois. Ladontavirhe joka voi hyvin olla syntynyt Hesarin päässä.

Eli kuvittele tiettyjen välien paikalle kirjaimet ti, niin tuota pystyy lukemaan. Itse asian ymmärtäminen vaatisi salausavaimen eli sen mainitun velkakirjasarjan ehdot.

2 tykkäystä

@Mikael_Rautanen, olisiko tässä sopiva aihe keskustelulle? Yhtiön edustaja ei halua avata näkemyksiään julkisesti vedoten salassapitovelvoitteisiin. Tämä on inhimillisesti ymmärrettävää. Mutta silti hän on keskustellut analyytikon kanssa sopivasti heti tiedotteen jälkeen. Eikö hyvään sijoittajaviestintään kuulu jakaa kaikki tieto samanaikaisesti kaikille? Vaikka analyytikot ovatkin ammattilaisia, on ilmeinen vaara jaetun tiedon muuntamiselle ja tiedon pimittämiselle.

En nyt varsinaisesti syytä ketään, mutta toivottavasti kaikki sijoittajaviestinnnästä vastaavat ymmärtävät, ettei sijoittajia (rahoittajia) tulisi ärsyttäää väärällä tavalla. Mielestäni parannettavan varaa on tässäkin.

6 tykkäystä

Oikein hyvä pointti @MoneyWalker koskien tiedon saatavuutta kaikille sijoittajille sisällön ja samanaikaisuuden osalta ja edistän tällaista sijoittajaviestintää myös Nexstimissä. Haluan tässä tarkentaa vielä, että keskusteluni Antin kanssa liittyi nimenomaan julkaisemamme tiedotteen sisältöön ja halusin varmistaa, että hän varmasti ymmärtää julkaistun sisällön mahdollisimman samalla tavalla kuin yhtiö on asiasta pyrkinyt tiedottamaan. Hän oli ensimmäinen ulkopuolinen henkilö, jonka kanssa keskustetin heti uutisen julkaisemisen jälkeen ja itselleni sekä yhtiölle on ensisijaisen tärkeää saada nopeasti myös ulkopuolista palautetta, että julkaisemamme tiedote on ymmärretty oikella tavalla. Mitään salassapidon piirissä olevaa tietoa en hänen kanssaan luonnollisesti voi keskustella siinä missä en voi jakaa sitä julkisestikaan.

Indereksen tarjoamat palvelut auttavat meitä yhtiönä saamaan yhtiötämme ja toimialaamme hyvin tuntevan ammattilaisen kertomaan uutisen omasta sekä myös Indereksen analyytikkokunnan laajemmasta näkökulmasta ja kokemuksesta. Nexstimin tapauksessa @Antti_Siltanen voi esittää sellaisia näkemyksiään, ennusteita ja skenaarioita, joita yhtiö itse ei joko salassapitovelvollisuuksien tai muista syistä voi julkisesti avata. Korostan tässä, että keskustelemme analyytikon kanssa uutisista tarkemmin, jotta vältetään mahdollisia väärinkäsityksiä yhtiön tarjoaman tiedon osalta. Tämä on mielestäni myös laajemman sijoittapiirin etu heidän muodostaessaan käsitystä tilanteesta yhtiön virallisen tiedottamisen lisäksi myös ulkopuolisen analyytikon näkemyksien perusteella,

Varmasti ja vielä @Mikael_Rautanen jotain täydennettävää yllä olevaan Indereksen näkökulmasta tai miten voisimme yhdessä parhaiten edistää sijoittajaviestintää tällaisissa tilanteissa?

18 tykkäystä

Kiitos nopeasta vastauksesta @Mikko_Karvinen_Nexst. Analyytion kanssa käytetyjen keskustelujen julkista jakamista on pitkään toivottu sijoittajapiireissä. Nykypäivänä tämä onnistuisi helposti videomuodossa ja esimerkiksi Teams osaa tehdä puheesta transkription (kirjallisen tekstin) automaattisesti. Näitä voisi jakaa Inderesin sivuilla. Kukin sijoittaja voisi sitten kuunnella tai lukea näitä ja muodostaa käsityksensä tilanteesta. Vältettäisiin rikkinäisen puhelimen ilmiö.

7 tykkäystä