Qt:n sijoituscasen kannalta on kriittistä pystyä arvioimaan kehittäjälisenssien myyntimääriä. Kehittäjälisenssit ovat Qt:n suurin tulonlähde ja ne myös ajavat jakelu- ja testauslisenssien myyntiä.

Kuten täällä on monesti todettu, Qt:n ylimalkainen raportointi tekee myyntimäärien arvioinnista hankalaa. Raportoitava “Lisenssimyynti ja konsultointi” -luku sisältää kehittäjälisenssit, testauslisenssit ja konsultoinnin. Lisäksi kehittäjälisenssejä myydään yleensä yhden tai kolmen vuoden soppareilla joista 95% tuloutuu välittömästi liikevaihdoksi. Qt ei erottele tätä sopparijakaumaa.

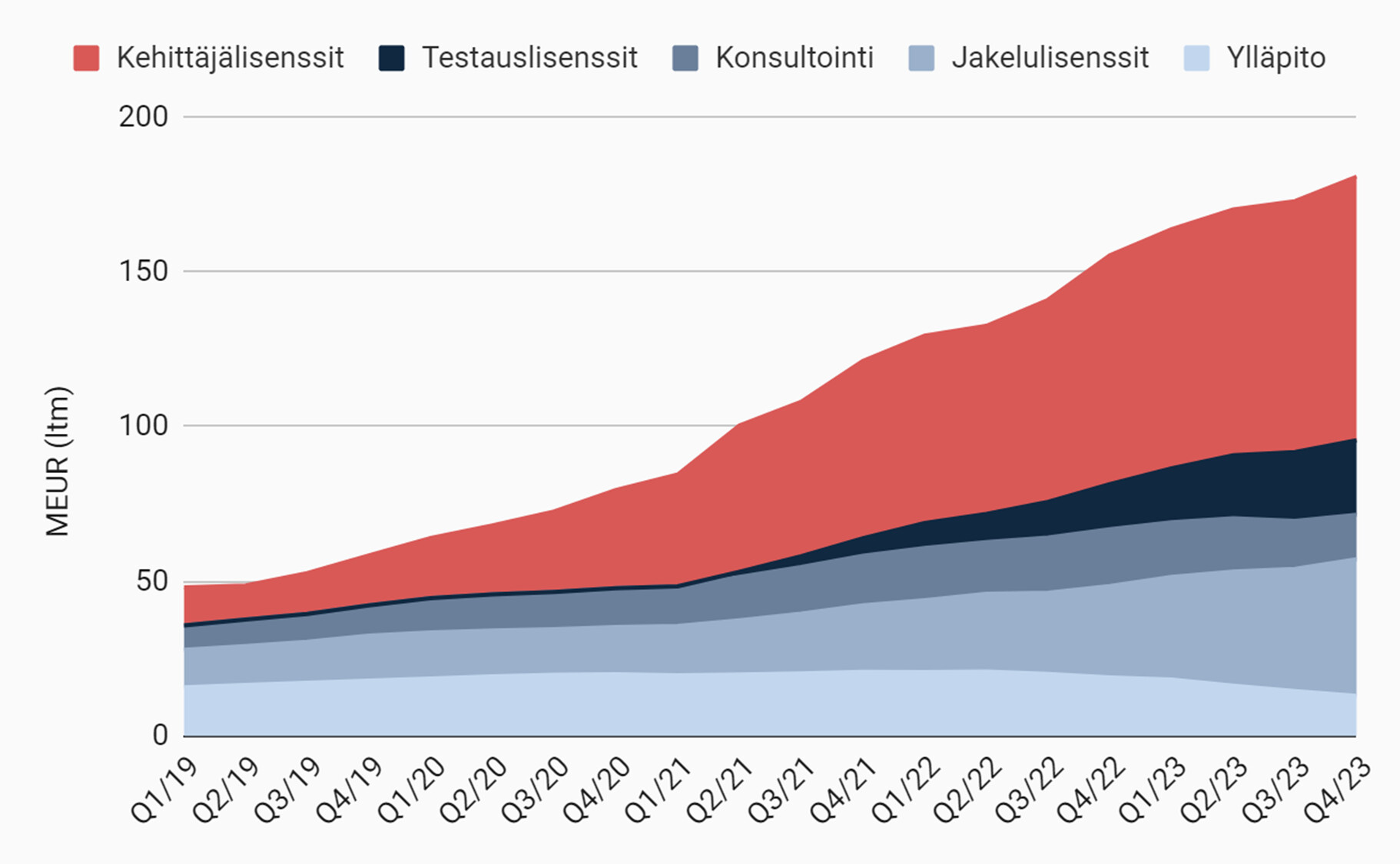

Alla arvioini Qt:n viime vuosien tulovirtojen jakaumasta. Huom: luvut ltm eli liukuva viimeisen 12 kuukauden liikevaihto-arvio.

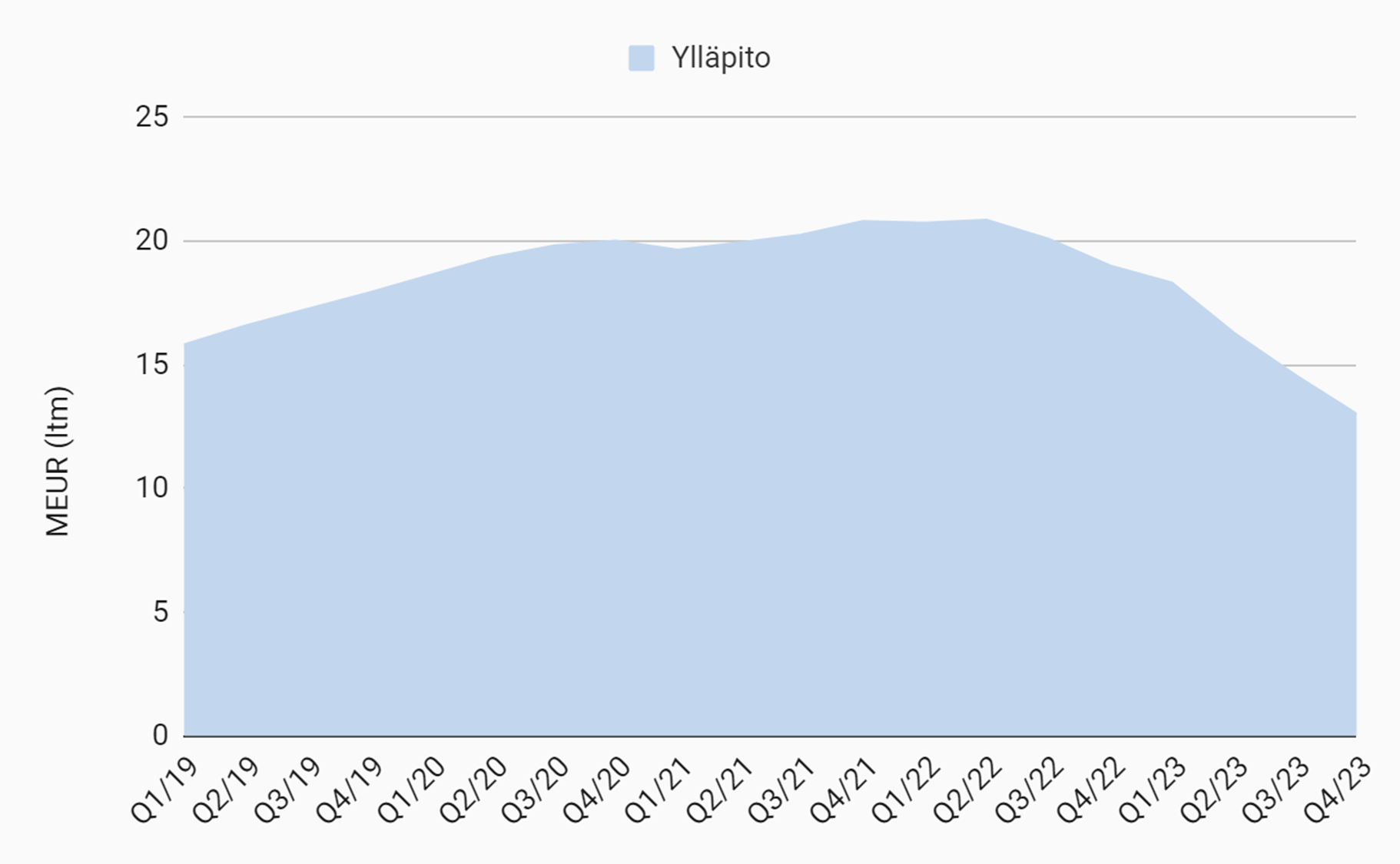

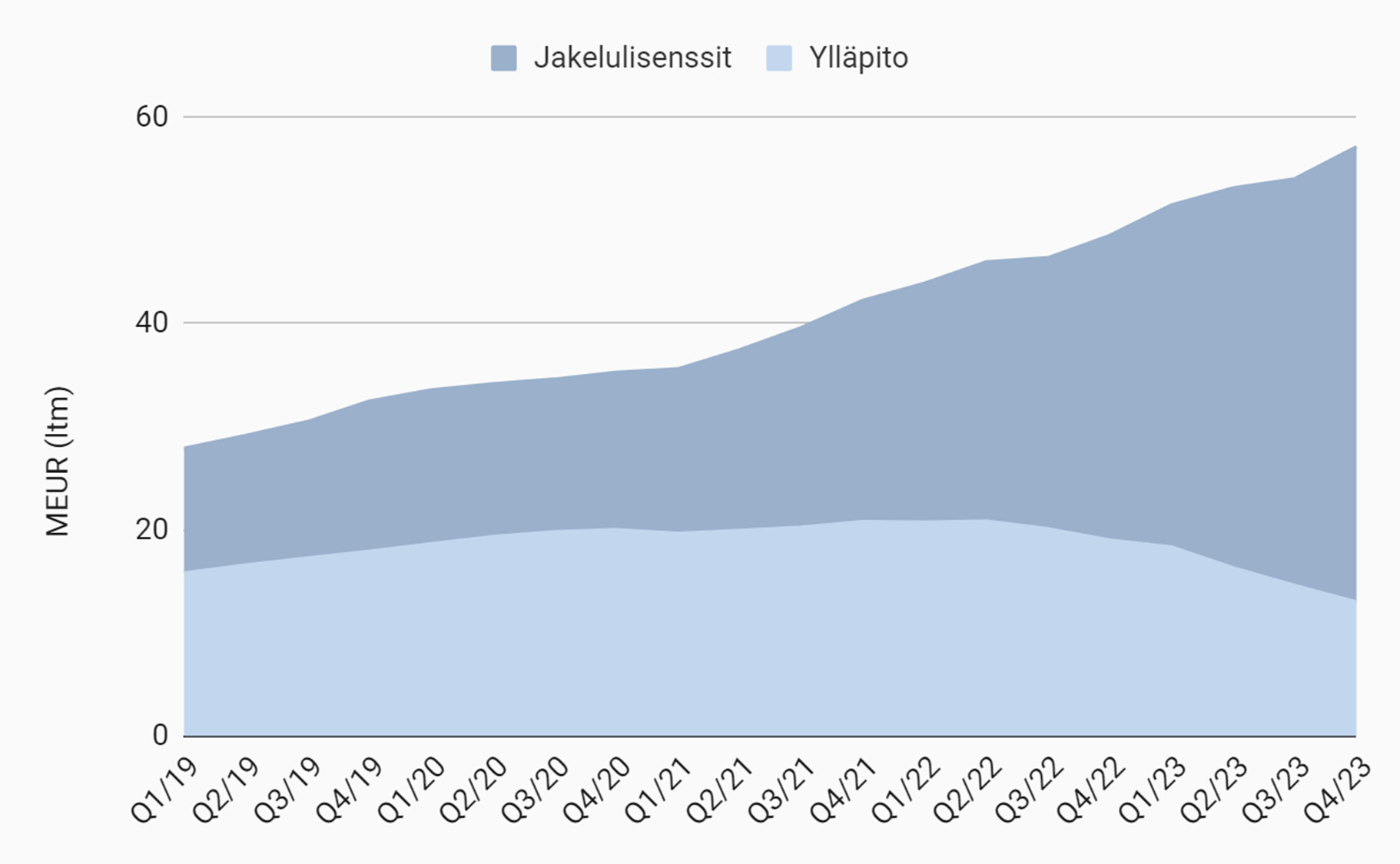

Ensimmäisenä helpoimmat, eli ylläpitotuotot ja jakelulisenssimyynti jotka saadaan suoraan Qt:n rapsoista.

1. Ylläpitotuotot

- Nämä ovat suurimmaksi osaksi jäänteitä vanhasta lisenssimallista joka vaihdettiin SaaS/subscription-laskutusmalliin 2020. Ylläpitotuotot ovat olleet siten laskussa jo pari vuotta.

- Asiakkaiden laskutus on nyt viimein kokonaisuudessaan vaihdettu vanhasta mallista uuteen. Loppuvuodesta lähtien ylläpitotuottojen kasvu tulee seuraamaan CFO:n mukaan kehittäjälisenssien kasvua, koska 5% jota ei laskuteta heti sopparia tehdessä tuloutetaan ylläpito-kategoriaan.

2. Jakelulisenssimyynti

- Nämä Qt raportoi kerran vuodessa Q4-osarissa.

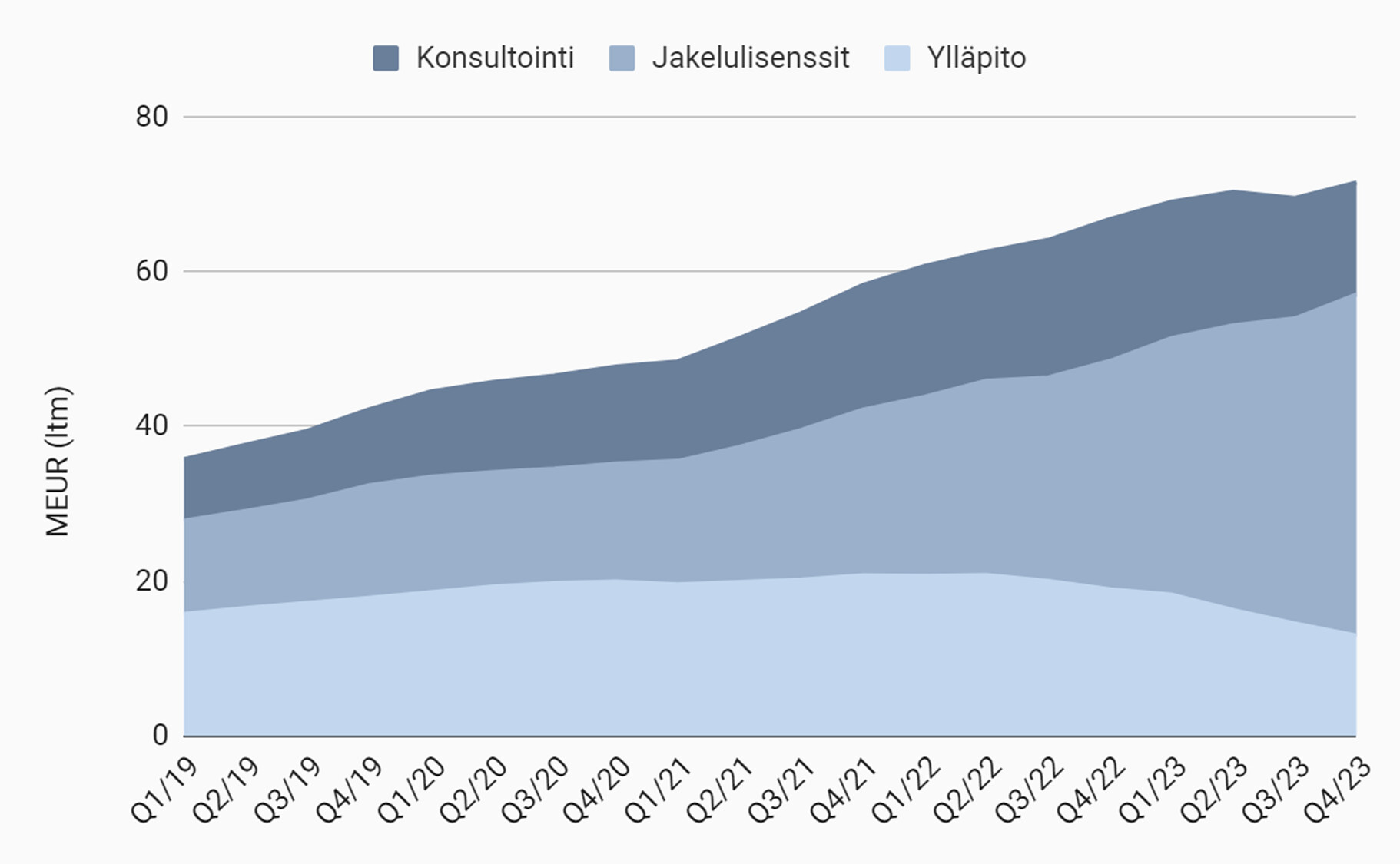

Loppuja kolmea tulolähdettä eli kehittäjälisenssimyyntiä, testauslisenssimyyntiä ja konsultointia Qt ei raportoi suoraan. Arvioin näitä johdon antamien kommenttien perusteella.

3. Konsultointi

- Qt tekee suurimman osan konsultoinnista itse. Osa konsultoinnista on alihankittua ja tähän liittyvät kulut muodostavat suurimman osan tuloslaskelman Materiaalit ja palvelut -kohdasta. Tämä antaa siis ainakin hieman suuntaa kunkin kvartaalin konsultoinnin määrästä.

- Varelius on kommentoinut viime kvarttien webcasteissa että konsultoinnin osuus koko liikevaihdosta on ollut noin 10% tai vähän alle, ja että osuus tulee pienenemään. 2023 myynti oli firman ennustetta pienempi ja Vareliuksen mukaan “miljoonia” vähemmän kuin 2022.

- Varelius on myös kommentoinut vuosia sitten että konsultoinnin arvioidaan olevan jatkossa alle 20% liikevaihdosta; eli 2019-2020 konsultointi on saattanut olla max. näillä tasoilla.

- Arvioissani konsultoinnin osuus liikevaihdosta 2019-2020 on n. 17% ja laskee 2023 8%:iin.

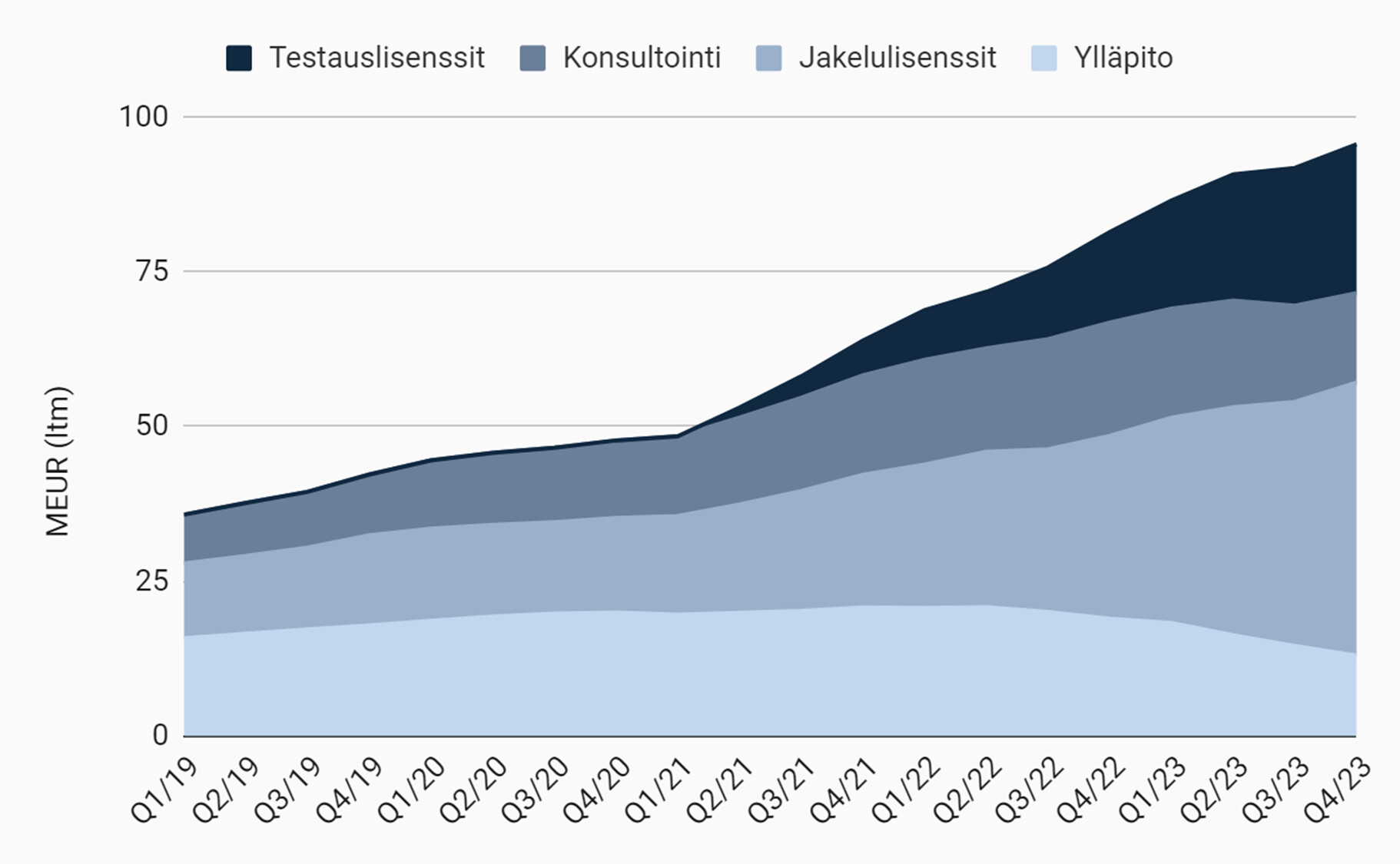

4. Testauslisenssimyynti

- Froglogicin liikevaihtoa alettiin laskea osaksi Qt:n myyntiä Q2/2021 lähtien, jolloin se oli n. 1.6 meur. Axivion Q3/2022 n. 1.3 meur. Varelius on myös kommentoinut että näiltä ostettiin vuosittaista liikevaihtoa n. 11.5 meur eli luvut täsmäävät.

- Q4-webcastissa Varelius kommentoi että testauslisenssien myynti on vähintään tuplaantunut ostojen jälkeen, eli oli 2023 vähintään 23 meur. Tätä tukee Vareliuksen aikaisemmat kommentit joissa on todennut että testaus ei ole laskenut kokonaiskasvulukuja, eli käytännössä myynti on kasvanut nopeammin mitä muilla tuotteilla.

- Arvioissani testauslisenssien myynti on kasvanut tasaisesti ja oli viime vuonna 24 meur vuosimyynnillä 13% Qt:n kokonaisliikevaihdosta.

Sitten se varsinainen pihvi eli kehittäjälisenssimyynti.

5. Kehittäjälisenssimyynti

- Luvut saadaan suoraan vähentämällä Qt:n raportoimista “Lisenssimyynti ja konsultointi” -tuloista edellä arvioidut testauslisenssimyynti ja konsultointi.

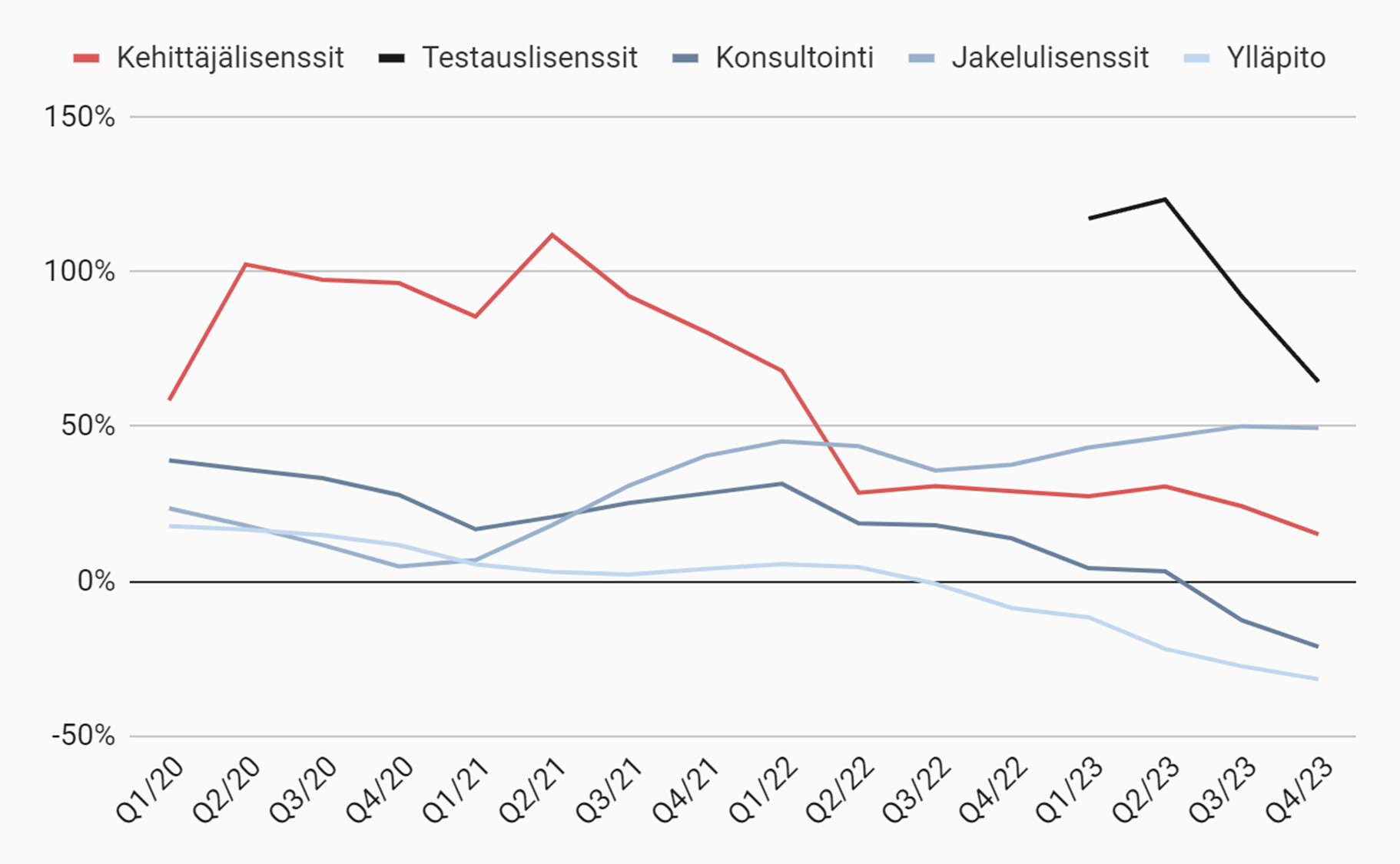

Tässä vielä ltm YoY-kasvuluvut per segmentti:

Nopealla johtopäätöksellä kehittäjälisenssien myynti laskee kovalla vauhdilla, ja jos trendi jatkuu niin kasvu on tänä vuonna alle 15%.

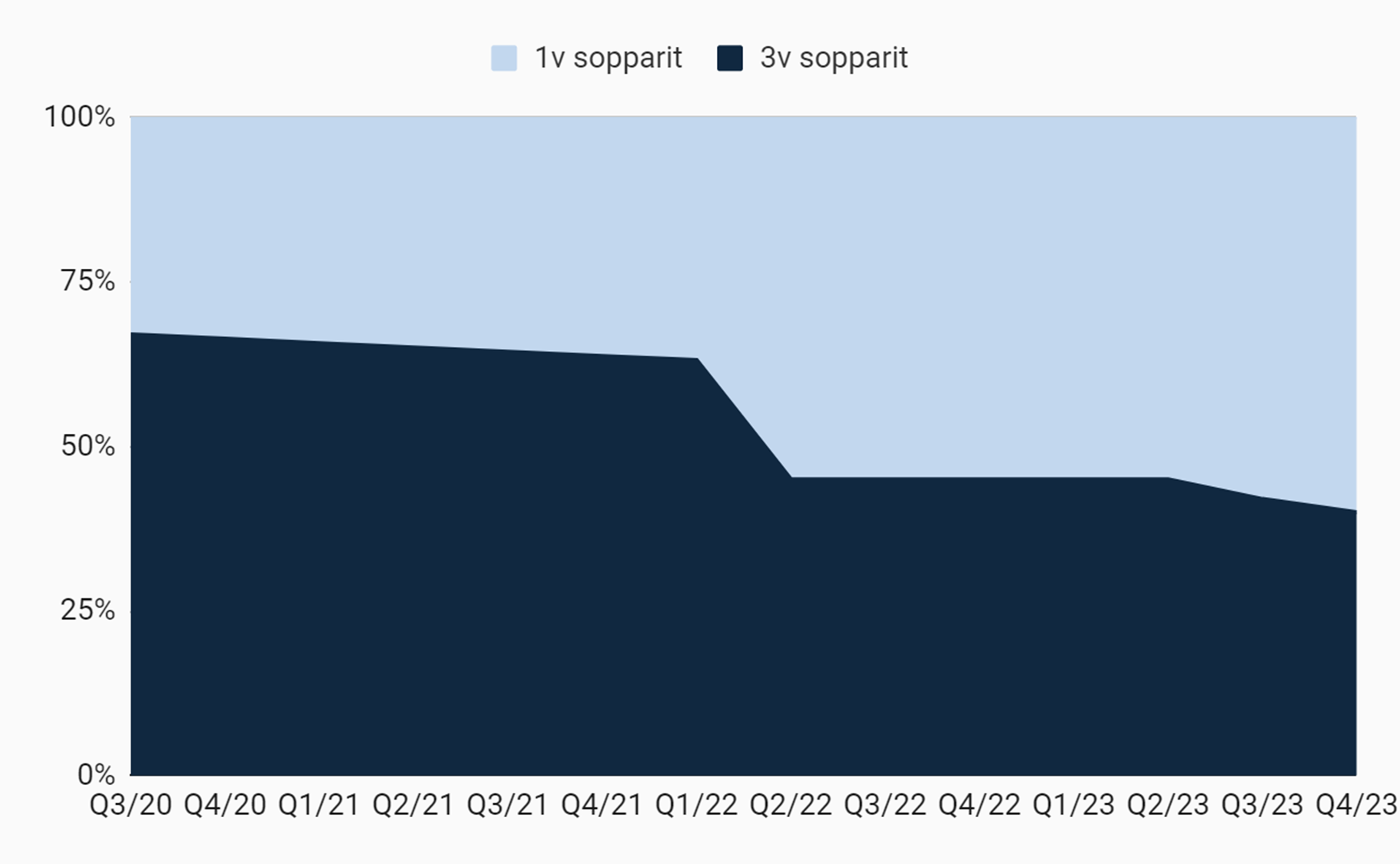

Meidän tulee kuitenkin arvioida myös kehittäjälisenssien 1v ja 3v sopparien jakaumaa. Edellisvuosina myydyt 3v sopparit ovat syöneet suoraan tämän vuoden liikevaihtoa.

1v vs 3v sopparit

Johdon kommenttien perusteella:

- Vuosina 2020-21 valtaosa kehittäjälisenssien myynnistä (oletan että liikevaihdosta, ei lisenssien määrästä) oli 3-vuotisia. Koska 95% sopparin arvosta laskettiin jo tällöin liikevaihdoksi, pitkät sopparit buustasivat näiden vuosien liikevaihtoa merkittävästi. Johdon silloinen palkitsemismalli myös insentivoi maksimoimaan liikevaihdon 2022 loppuun mennessä eli suosimaan pitkiä soppareita.

- Q2/2022 lähtien, sodan alkamisen jälkeen, johdon mukaan 1v soppareita on myyty enemmän kuin 3v.

- Läpi 2023 liikevaihto alitti johdon arviot ja osasyynä on joka kvartilla mainittu 1v sopparien odotettua suurempi osuus; oletettavasti 1v sopparien osuus on siis koko ajan hieman noussut vs 2022.

- Olen näiden perusteella arvioinut 3v sopparien osuuden kehittäjälisenssiliikevaihdosta 2021 67%, 2022 vajaat 50%, ja 2023 alle 45% laskevalla trendillä.

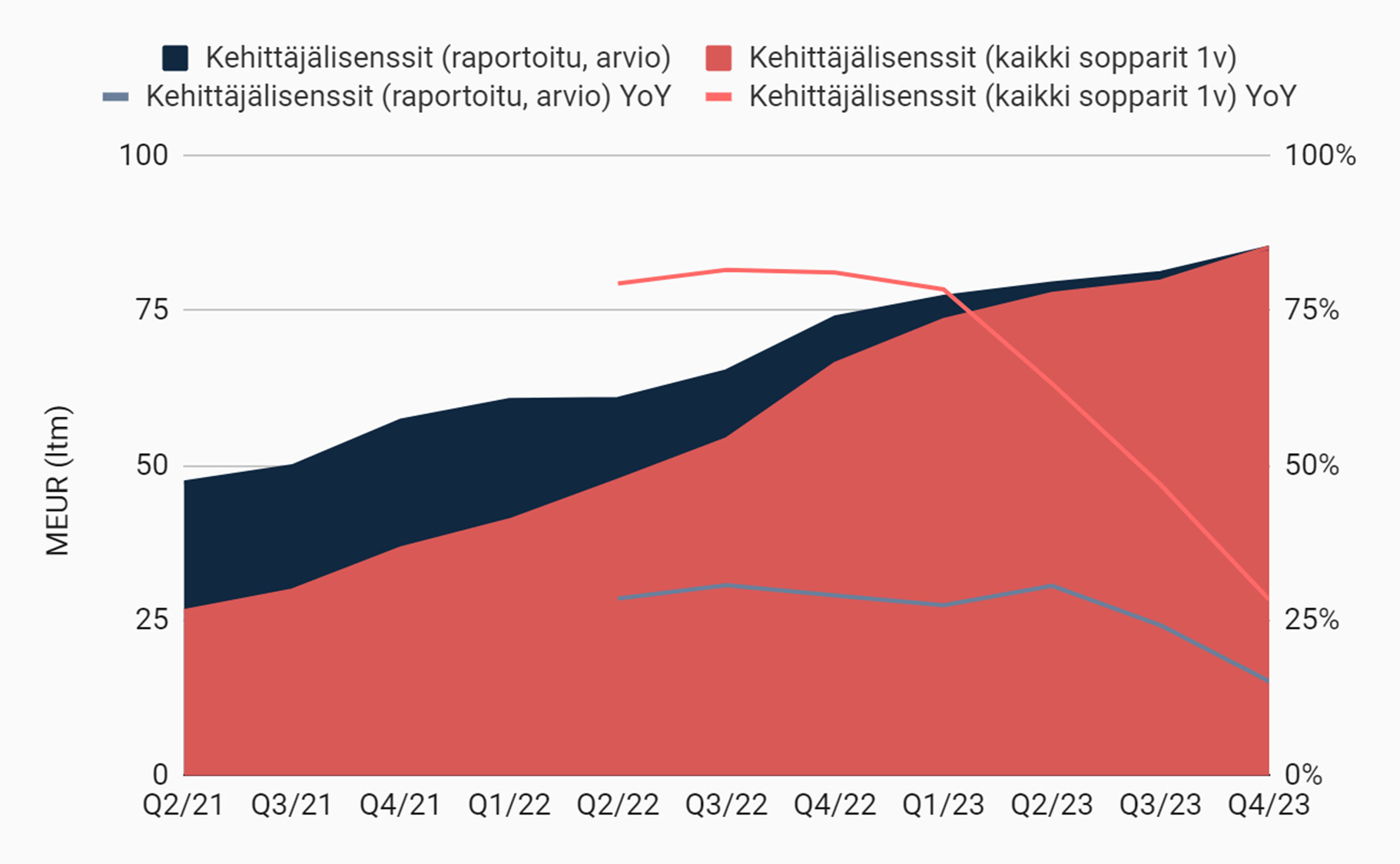

Jotta vuosien välisestä myynnistä saadaan vertailukelpoisia, olen alla olettanut että kaikki kehittäjälisenssisopparit olisivat olleet 1-vuotisia; esim. 2021 tehdyn 3v 3 meur sopparin liikevaihto olisi jaettu kolmelle vuodelle 2021 1 meur, 2022 1 meur ja 2023 1 meur.

Näin normalisoituna kehittäjälisenssien myynti olisi kasvanut huomattavasti enemmän 2023, ~28% vs. arvio raportoidusta 15%.

25-30%:n kasvu tukisi myös Vareliuksen kommenttia siitä että viime vuoden kehittäjälisenssien myynti ei dilutoinut 20-30% kasvutavoitetta, ja että myyntimääriin (ei liikevaihtoon) oltiin tyytyväisiä.

Trendi on silti selvästi laskeva, mikä ei kuitenkaan ole kovin dramaattista hurjien edellisvuosien kasvun, SaaS-laskutusmalliin siirtymisen ja globaalisti hankalan 2023 jälkeen.

Edellisten lisäksi kokonaisuuteen vaikuttavat ainakin testauslisenssien sopparijakauma, 3v sopparien hieman alhaisempi vuosihinta ja valuuttakurssivaihtelut, joita en lähtenyt lisäämään tähän soppaan.

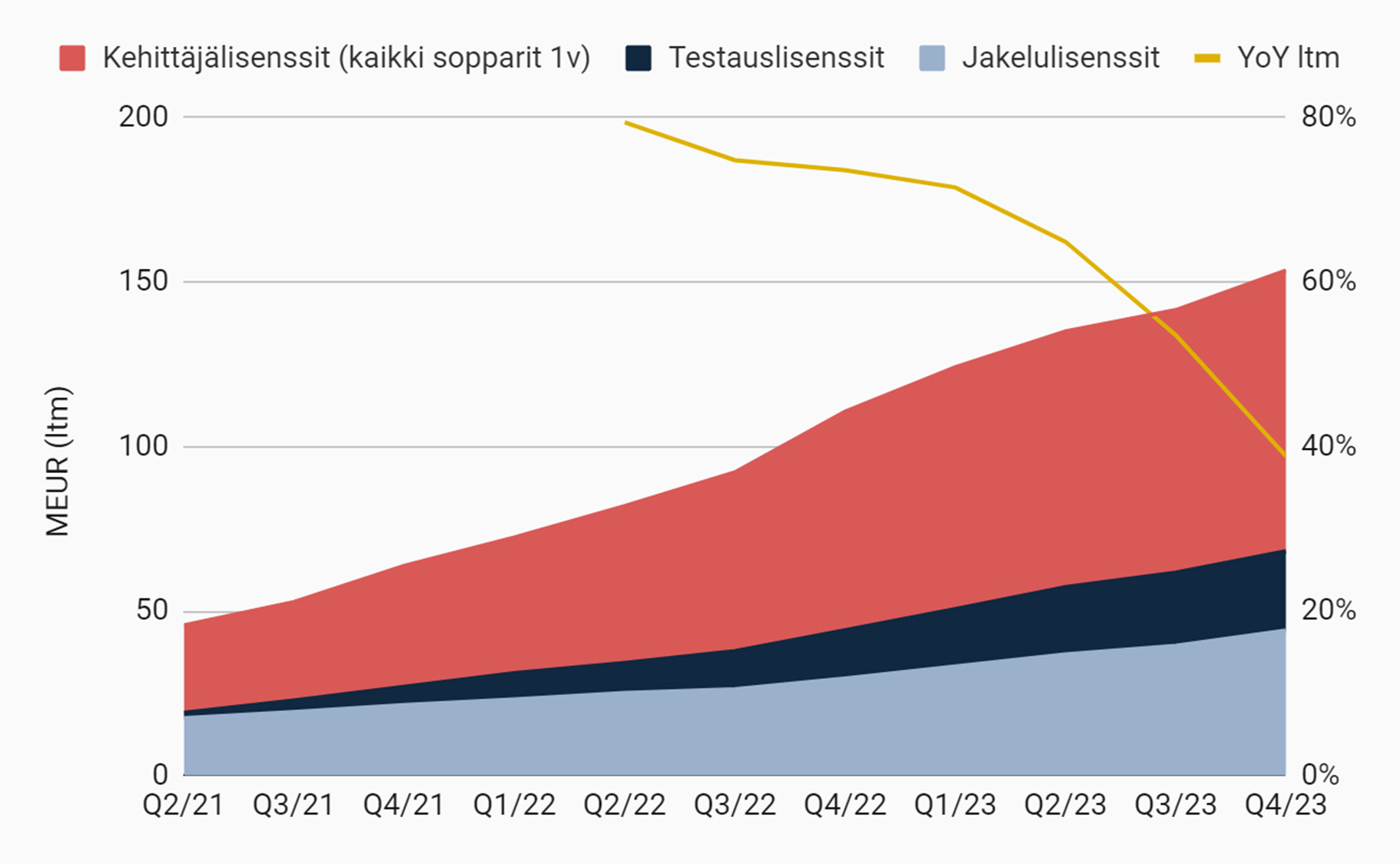

Loppuun vielä koostekäppyrä: Arvioni Qt:n core sijoituscasesta eli kehittäjä- (1v soppareihin normalisoituna), testaus- ja jakelulisenssimyynnistä.

Onko täällä joku muu laskeskellut lisenssimyyntiä ja konsultointia auki ja arvioinut näitä tulovirtoja?