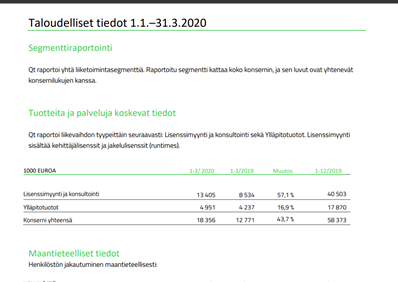

Q1 raportista poimittuna lisenssimyynti oli 13,4 m € ja ylläpitotuot hieman vajaa 5 miljoonaa. Eli lisenssituloilla on suurempi osuus kokonaisvaihdosta.

Joten laskeneella myynnillä voisi edelleen olla merkittävä vaikutus liikevaihdon kertymiseen. En tiedä tosin miten nuo maksut jaksottuvat.

tämä vuosi pitäisi olla vuosi, jolloin tuotelisenssi tuotot alkaisivat skaalautumaan ja tuomaan tulosta selvemmin voitolle, miinus korona vaikutus… Eli merkitystä voi olla, mutta olisi ollut varmasti tosiaan enemmän parin vuoden päästä.

Jakelulisenssituotot varmaan sisältyy tuohon lisenssimyyntiin ja konsultointiin, mutta saako jostain selville paljonko on kehittäjälisenssi, jakelulisenssi ja konsultointi määrät/osuudet?

Totta! Heti kun olin postannut tuon kuvan, niin tajusin ettei siitä siltikään käy ilmi lisenssien osuutta myynnistä. Toki varmasti suuntaa antavana tietona.

“Haluatko joutaessasi avata tätä kysymystä, eli miten jakelulisenssitulojen tuloutuminen tapahtuu? Enemmän takautuvasti, kun tuote on jo valmistettu… vai onko mahdollista että jakelulisenssituloja tuloutuu teille etukäteen?”

Meikää vähän jopa kutittelee huominen osari. Itsellä luottoa että mennään konsensuksen yli, pääasiallisesti terveysteknologian siivittämänä.

Kysellääs foorumin mielipide, ylitetäänkö, alitetaanko vai osutaanko aika kohdilleen kons. Kanssa? Kons siis liikevaihdolta 16.7m€, liikevoityo 1.7m€, tulos ennen veroja 1.7m€, EPS 0.06.

Valitsin rohkeasti ”ylittää”… koska se kasvattaa selvästi todennäköisyyttä, että Mikaelilla oli taas etumerkki väärinpäin (31.7% kasvu onkin -31.7%), jolloin osake päätyisi vähintään -22% laskuun…jolloin voisin ostaa reilusti lisää.

Jos taas ennuste ylittyisi, olisin ollut ”ex. oraakkelimaisesti” oikeassa ja voisin nauttia ansaitut kahvit

Toivotaan, että huomenna voit iskeä oraakkelin tittelin takaisin ja juoda kahvit medical puolella QT softaa käytetään esimerkiksi ventilaattoreissa. Mitäs tässä on höpelönä joka puolella rakenneltu viimekset puoli vuotta? Entäs teholla minkä kapasiteettia pitänyt kasvattaa? Toivotaan, että qt:lla ollut valmiiksi hyvin jalkaa oven välissä.

Hyppäsin mukaan siinä 12€, mutta sen jälkeen ollut niin huima ja nopsa vauhti ylös, että ensin en ehtinyt ja sitten en ole arvannut ostaa lisää, kun osake tuntuu koko ajan kalliilta. Kevään yleisdipissäkin lykkäsin ylim. massit muihin osakkeisiin, jotka menivät miinukselle kun tämä ei salkussaan mennyt.

Neuvoja? Tukea? Ymmärrystä?

(Jos kuutti alkaa maksaa osinkoja, ne toki sijoitan takaisin).

Nousevaan kurssiin ostaminen on hyvien sijoitustuottojen A ja O. Tätä kannattaa harjoitella.

Hyvien yritysten liiketoiminta kehittyy ja kasvaa ja silloin on perusteltua ostaa kalliimmalla kun vastineeksi saa arvokkaampaa liiketoimintaa. Näin ajattelen tätä itse.

Toki ostopaikat pitää jokaisen sitten itse miettiä mutta usein erityisen hyvän osarin jälkeen on ihan hyvä hetki ostaa vaikka kurssi pomppaakin.

Itse en ainakaan Helsingistä edes löydä määräänsä enempää kiinnostavia kohteita ja siksikin kasvattelen positioita pikku hiljaa.

Vahva tunne, että hyvä osari sieltä on tulossa eli kääntäen omalla track recordillani täyttä kuraa ja kurssi dippaa -10%. Aina nämä tuntuu menevän juuri päinvastoin kuin mitä oma mutu sanoisi.

No eipä tuollaiseen “ongelmaan” osaa vanha setäkään mitään sanoa - paitsi Onnittelut! Sedän sijoitusoppaan 1. luvun 2. jae on ollut sinulla viisaassa käytössä: “Osta halvalla, myy kalliilla” Ja jos ostosi oli mukavan suuri, vaikka muutama kymppidona, niin mitäpä sitä tavallinen karvalakki voi elämältä enempää vaatia

Masse-setä, FA, totta tai sarkasmia M11 “ongelma”, setä tykkää kun nuoriso rikastuu

PS. Huominen Q2-tulos saattaa räjäyttää pankin. Ennusmerkit ovat kovat…

Näinhän se on, mutta tässä osakkeessa nousu tapahtui jotenkin koilliseen navigoiden muskeliveneet kyydissä. Nyt jos dippaa niin tiedän mitä teen. Ja jos ei dippaa niin kaiketi se on kaivettava kukkaron nyörejä umpisolmusta auki.

Onhan noita heräämössä, leikkurissa ja osastoilla. Mainittakoon infuusiopumput, seurantataulut jossa näkyy verenpaine, syke ja sydänkäyrä. Surgical robots, niitä en ole sattumoisin sairaalassa nähnyt mutta varmasti isoimmissa paikoissa on

“Whether you are developing FDA or EU Class II or Class III products such as surgical robots, infusion pumps, patient monitoring systems or medical imaging applications, Qt gives you the technology to make robust and reliable systems. What you create with Qt will not only impress your end users, but provide them with a natural and seamless user experience”. Qt:n sivuilta.

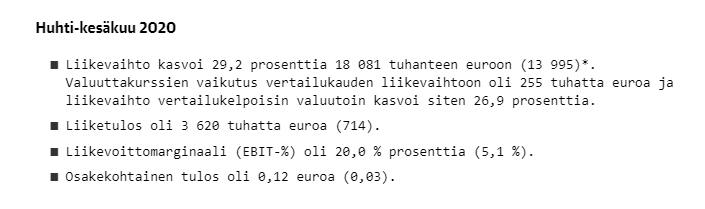

Edit: valuuttakurssien vaikutus huomioiden hieman kyllä jäi liikevaihto inden ennusteesta, ja tuosta on tulossa pientä vastatuulta Q3:lla. Ei mitään vakavaa silti.

No niin kiva kiva! Ei ois kannattanut keventää, mutta eipä väliä, niin on massiivinen qt positio.

Kyllä tämä vahvistaa käsitystämme oikeaksi. Tulevaisuus on valoisa. Hyvä Liikevoitto, eikä tuo kasvu kaan huono ole, toivottavasti tuli ihan perus tekemisellä jne. As you know. Sitten vaan odottelemaan haastattelua.

Onneksi qt on konservatiivinen ohjeistaa.

Joudunkin golffaamaan koko päivän, toivottavasti haastis tulee sopivaan väliin…