Tätä juuri tarkoitin sanoa. Ilman oikeaa kontekstia kaikki edellä mainitut tapahtumat ovat piensijoittajalle varsin merkityksettömiä. Sitten kun johto laaja-alaisesti kauhoo lappua sisään suoraan laidasta (tai päinvastoin), voi ehkä jo jonkinnäköisiä johtopäätöksiä vetää. Muuten näitä iänikuisia mantroja johdon ostoista ja myynneistä on vähän tarpeetonta – jos toisinaan harhaanjohtavaakin – toistella.

9 tykkäystä

tuollainen juttu puolijohteiden pulasta, joka koskee hiukan auton valmistajia, onkos näitä meidän Qt koodattujen autojen joukossa?

AUTOJA valmistavat Ford, Toyota, Fiat Chrysler ja Nissan ilmoittivat perjantaina vähentävänsä autojen valmistusta tammikuussa, koska niillä on pulaa puolijohteista.

ei sillä, etä tuolla olisi pitkälle paljon vaikutuksia, tärkeintä olisi vaan saada Qt valmistajille, kyllä ne volyymit joskus normalisoituvat. ja onhan niitä muitakin aloja paljon. Siltronicin menetys kyllä risoo…

Merkittävä autoissa käytettävien mikropiirien valmistaja NXP ilmoitti myös, että autojen valmistus on lisääntynyt ennakoitua enemmän. Siksi sillä on ollut vaikeuksia vastata kasvavaan kysyntään. Samaan aikaan tietokoneiden ja pelikonsoleiden kysyntä on kasvanut voimakkaasti koronaviruspandemian takia.

Toisaalta tuossa sanotaan, että autojen valmistamine on lisääntynyt odotettua enemmän…!

6 tykkäystä

“Qt alkaa olla aika korkeissa kertoimissa, mutta jos yhtiö nousee alallaan globaaliksi ja lähes ainoaksi ohjelmistoksi, niin eihän miljardin markkina-arvo ole paljon. Joku voi ostaa Qt:n, ja isommalle ohjelmistoyhtiölle miljardi on aika vähän. Kun kasvua tulee entistä enemmän lisenssimaksuilla, niin kassavirtaa tulee käsittämättömällä tahdilla.”

47 tykkäystä

Joo ja tuosta marraskuusta jolloin Komulainen tämän sanoi on tultu kuitenkin 35% ylös jo. Mahtaisiko nykyisillä hinnoilla poimia vielä? Ehkä, tai ehkä ei, mutta aika härkäistä on meno mielestäni kun vanhoja artikkeleita joista tosiaan tultu 1/3 ylös otetaan pönkittämään omaa mielialaa että osake ei olisi kallis.

16 tykkäystä

Härkämäistä meno on ollut jo muutaman kuukauden. Taitaa olla yleistä, että jakaa samoja artikkeleita uudestaan. Itse luin tämän ensimmäistä kertaa kun sijoitin euron kuukauden lukuaikaan ![]() 35% ei pidä paikkansa, ~27% lähempänä totuutta

35% ei pidä paikkansa, ~27% lähempänä totuutta ![]()

2 tykkäystä

Kun keskustelupalstat täyttyvät ATH tuuletuksista, vanhoista suosituksista ja toiveista siitä ettei hypoteettisia laskutoimituksia tehtäisi koska ne saattavat jopa vaikuttaa sijoituspäätökseen ja puurouttaa ketjua, tulee väkisinkin ajatelleeksi onko meno muuttunut härkämäisestä sokean härkämäiseksi. Sokean härkämäisessä menossa tuppaa yleensä käymään niin että downside kasvaa upsiden pienentyessä.

Kun näitä nimimerkkejä ilmestyy vielä muutama lisää tähän ketjuun niin viimeistään silloin on pakko aloittaa Qt keventelyt.

25 tykkäystä

Täällä on niin kauan kuin minä aloitin sijoittamaan Kuuttiin keskusteltu kuinka kallis tämä osake ja tehty vaikuttavia laskelmia, ja paras oli se jopa 200euron osakehinta, mikä aiheutti todella paljon pöhinää pöntössä( ![]() ) kun Polo6 kävi tätä miekkailua. Nyt kun tämä on taas todettu todella kalliiksi ja kun johto on pystynyt uskottavasti todistamaan monta kvartaalia että pystyvät viemään liiketoimintaa eteenpäin, ja kun liiketoiminnan näkyvyys on heihkohko tulevaisuuteen (positiiviseen ja huonompaan suuntaan), analyytikko todennu että kilpailua ei hirveästi ole ja markkina on kuitenkin merkittävä ja yhtiöltä tulee signaalia Pohjois-Amerikassa onnistumisesta, niin itselläni ei ainakaan ensimmäisenä tulee mieleen myyminen vaikka kurssi on noussu ja odotukset ovat kovat vaan itse koen haluavani katsoa tarinaa rauhassa kun se tolppa ei häämötä tänää eikä huomenna.

) kun Polo6 kävi tätä miekkailua. Nyt kun tämä on taas todettu todella kalliiksi ja kun johto on pystynyt uskottavasti todistamaan monta kvartaalia että pystyvät viemään liiketoimintaa eteenpäin, ja kun liiketoiminnan näkyvyys on heihkohko tulevaisuuteen (positiiviseen ja huonompaan suuntaan), analyytikko todennu että kilpailua ei hirveästi ole ja markkina on kuitenkin merkittävä ja yhtiöltä tulee signaalia Pohjois-Amerikassa onnistumisesta, niin itselläni ei ainakaan ensimmäisenä tulee mieleen myyminen vaikka kurssi on noussu ja odotukset ovat kovat vaan itse koen haluavani katsoa tarinaa rauhassa kun se tolppa ei häämötä tänää eikä huomenna.

Lisäksi instikat ovat alkaneet lisäämään (kts.Nordea muutos).

Hiukan sekavaa tekstiä mutta halusin tyhjentää ajatuksiani kun taas saa jatkuvasti lukea tästä samasta asiasta koko ajan.

39 tykkäystä

Pakko myöntää että pieni juustohöyläys tuli tehtyä mutta Kuutti menee tosiaan kategoriaan ”kroonisen kallis” joskin ainakin tähän mennessä tarina on kantanut oikein mainiosti - ja näkymät on edelleen erinomaiset, vaikka arvostus onkin kohonnut.

Nykyisessä robinhood-markkinassahan ratkaisu liian kalliiseen osakkeeseen on tehdä splitti - eihän se sen vaikeampaa ole ja sitten juna kulkee taas vielä vähän kovempaa ![]()

![]()

14 tykkäystä

jos viilataan pilkkua. Niin, että onko markkina-arvo 1 miljardi, 1,3miljardia vai 1,5mrd ei oikeastaan muuta tätä Komulaisen pointtia yhtään. Pieni small cap yhtiö.

Lyhyen aikavälin perspektiiviä: Hyvät kasvunäkymät omaavaa, skaalautuvaa, erittäin korkean katteen bisnestä tekevää härmän pörssissä sijaitsevaa Quuttia omistamalla on tämän vuoden YTD vielä miinuksella, kun indeksit plussalla - mikä on täysin normaalia. Kun samaan aikaan hyvät kasvunäkymät omaavat, ei skaalautuvat, matalan katteen energiateknologiayhtiö ETF:t käsittämättömällä hajautuksella on nousseet viikossa +20%.

Enemmin tässä harmittaa se kun ei ole Clean Energyssä mukana kuin se että Qt:ssa olisi poikkeava iso markkina-psykologinen vaaran paikka. Skaalautuvalle korkean katteen softayhtiölle, jolla on vahva odotukset ylittänyt träckki EV/S 15x on melkein arvosijoitus nykyhetken ohjelmisto-osakeuniversumissa ![]()

5 tykkäystä

Kertauksena tänne vielä että F-150 oli Kanzi inside. Uutinen oli syyskuulta. Ford on selvästi dual sourcing.

Juttua piirilevyjen puutteesta supply chainin ollessa sekaisin

At least one major automotive chip supplier is having a significant volume of its orders turned away by TSMC because of lack of capacity, according to a person familiar with the matter. There are no signs of the situation getting easier for carmakers, the person said.

5 tykkäystä

Lähinnä tarkoitin sitä, että jos joku paukuttaa täällä miten hänen maksaisi osakkeesta sen ja sen laskukaavan mukaan 30 euroa tietämättä todellista markkinaosuutta, niin se voi vaikuttaa aloittelevan sijoittajan päätökseen pitää / myydä osake. Mitä nimimerkkejä tänne on ilmestynyt? Hieno yhtiö, hyvältä näyttää ![]()

Mitäs sen parempaa kuin hyvin perustellut eriävät näkemykset. Puolen vuoden päästä voi olla monia ketkä toivovat että ei olisi ostanut 60e hintaan, tai niitä ketkä toivoo ettei olisi myynyt.

11 tykkäystä

En sit osaa sanoa paljonko vaikuttaa LG ruutujen myyntiin

10 tykkäystä

Eikös tämä ole niin, että Kanzia käytetty vain tässä Visteonin toimittamassa F-150 mittaristossa. Autossahan on keskikonsolissa infotainment-näyttö, jossa Ford Sync 4, jonka pitäisi olla Qt:lla tehty? Ford Sync 4 taitaakin olla tarjolla lähes koko Fordin mallistossa.

3 tykkäystä

Voi olla noin, ei ole poissuljettua

1 tykkäys

Kerro toki mikä on tämä todellinen markkinaosuus ja minkä perusteella se on laskettu niin tietämättömätkin saavat valistusta ![]()

Kukaanhan ei kiellä etteikö Qt olisi aivan fantastinen bisnes ja todella onnistunut sijoitus tähän mennessä. Täällä on moni fiksu sijoittaja nähnyt markkinoita paremmin yhtiön potentiaalin ja onnistuneesti viestinyt siitä kanssasijoittajille. Onkin siis syytä onnitella kaikkia jotka tässä ovat tähän mennessä osanneet olla mukana ![]() .

.

Mitä tulee aloitteleviin sijoittajiin niin heitä juuri ajattelin noilla kirjoituksillani. Helsingin pörssissä ei ole kovin montaa softayhtiötä ja noista Qt:n kovista kasvu- ja kannattavuusluvuista on helppo sokaistua ja ajatella että kyseessä on helppoa rahaa ja että laatuyhtiöistä kuuluukin hieman maksaa. Qt:n kohdalla suuri voitto on kuitenkin nykyhinnalla perusskenaario ja se mikä muille yhtiöille olisi fantastinen tulosparannus ei välttämättä riitä kannattelemaan nykykurssiakaan.

Uusien sijoittajien kannattaa siis ymmärtää että sijoituksessa on myös riskiä ja hyvin epätodennäköisessä skenaariossa todella merkittävä osa sijoituspääomasta voi tuhoutua kokonaa. On myös hyvä tunnistaa että jos osakkeeseen iskee multippelikompressio niin kurssi ei välttämättä nouse tai saattaa jopa laskea.

Ymmärrän että kun sinulla on käytännössä koko salkku kiinni tässä lapussa niin nämä puheet voivat tuntua epämiellyttäviltä. Osakesijoittaminen on kuitenkin loppupeleissä tasapainottelua tuotto-odotusten ja riskien välillä ja hyvien päätösten perustana on yleensä noiden molempien komponenttien tarkastelu.

60 tykkäystä

Ei suoraan liity kuuttiin, mutta edellisiin keskusteluihin kyllä

1 tykkäys

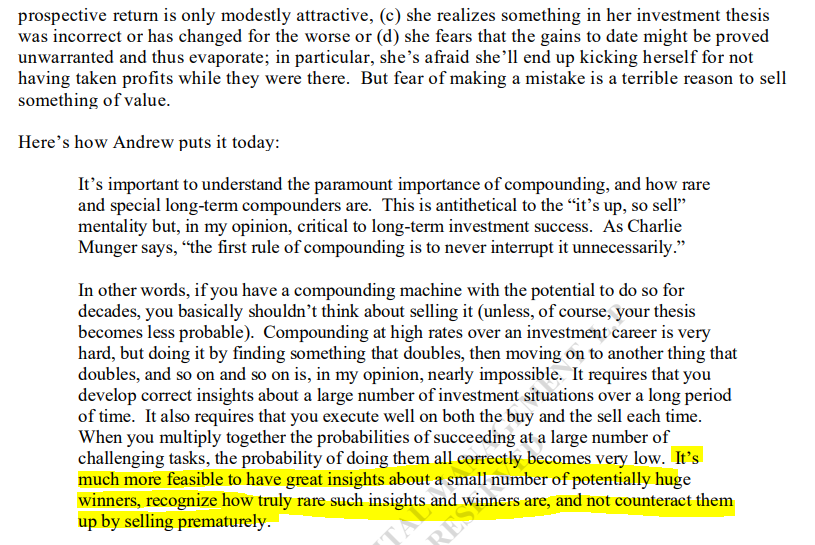

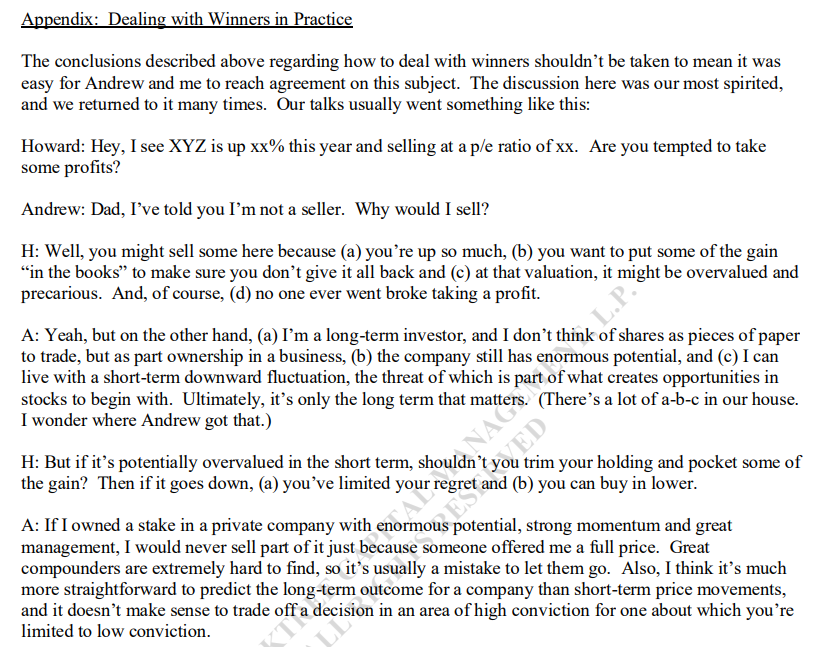

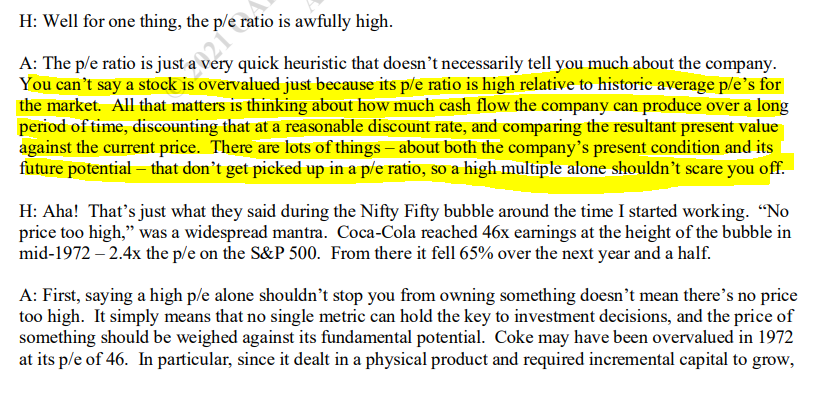

Poimintaa Howard Marksin tuoreesta kirjeestä (lukusuositus)… “value vs growth” vai jotain siltä väliltä ![]()

Liitteessä on erinomainen keskustelu, joka sopii tähän ketjuun tällä hetkellä:

Itse ajattelen keissistä, että:

- Tulevaisuuden potentiaalia ei vielä täysin tiedetä ja se on epävarma, “moving target”

- Kilpailukentän sekä johdon laadun analysointi korostuu tämän vuoksi. Toistaiseksi nämä ovat täysin kunnossa.

- Kokonaismarkkinassa on kuitenkin viitteitä huomattavan hyviin mahdollisuuksiin menestyä.

- Tämän päivän ja 2021 kertoimet ovat kyllä korkeat, mutta ei vielä niin että menisin myymään mm. IoT:n kynnyksellä.

- Omasta mielestäni nyt ei ole aika ostaa tai myydä kuuttia - nyt on aika holdata.

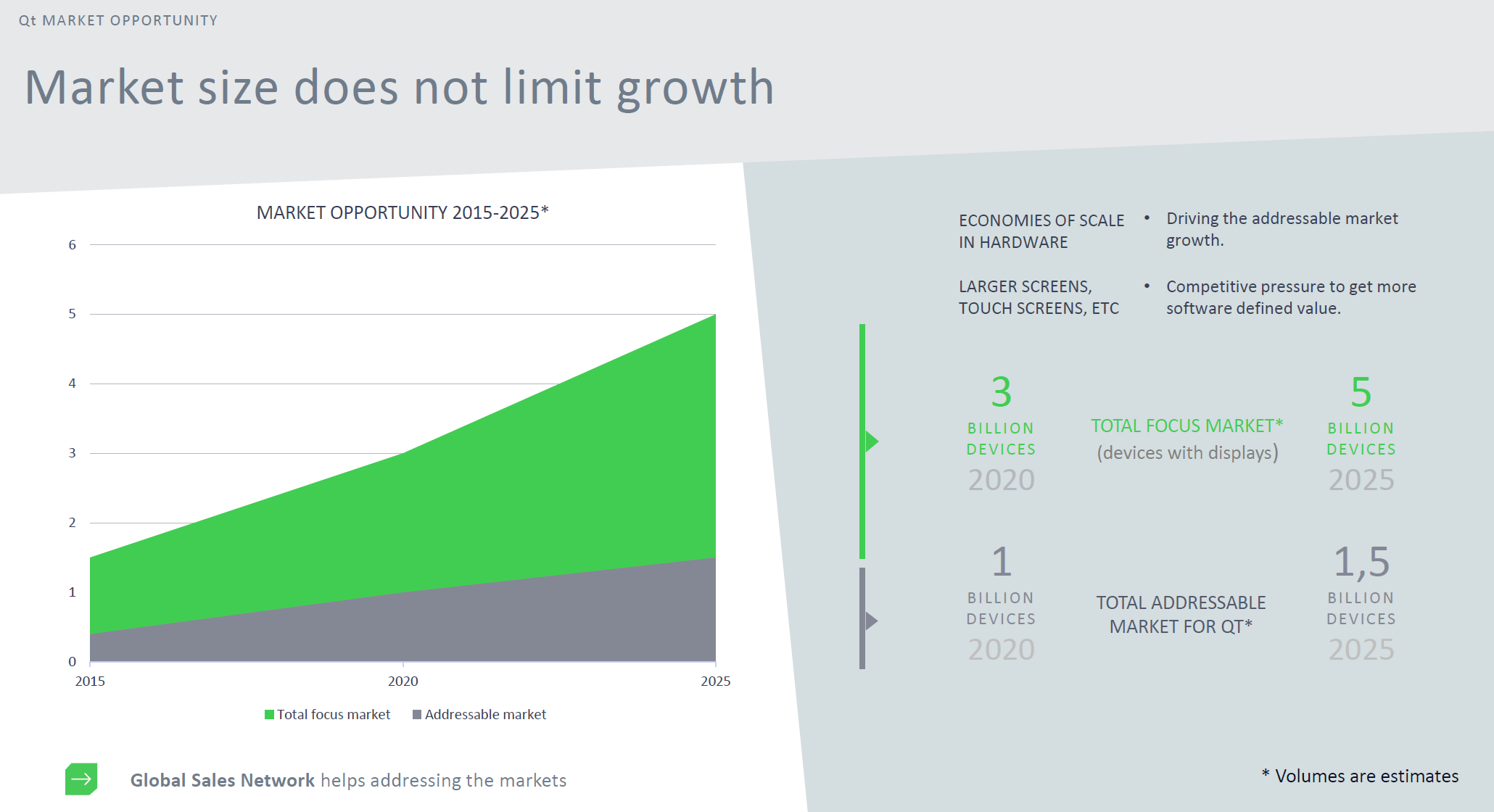

- Yhtiön itsensä mielestä “market size do now limit growth”. Kannattaa kuunnella erityisesti yhtiön johtoa tällaisessa compounder-laatukeississä. Siksikin indereksen videohaastattelut ovat kultaakin kalliimpia minulle.

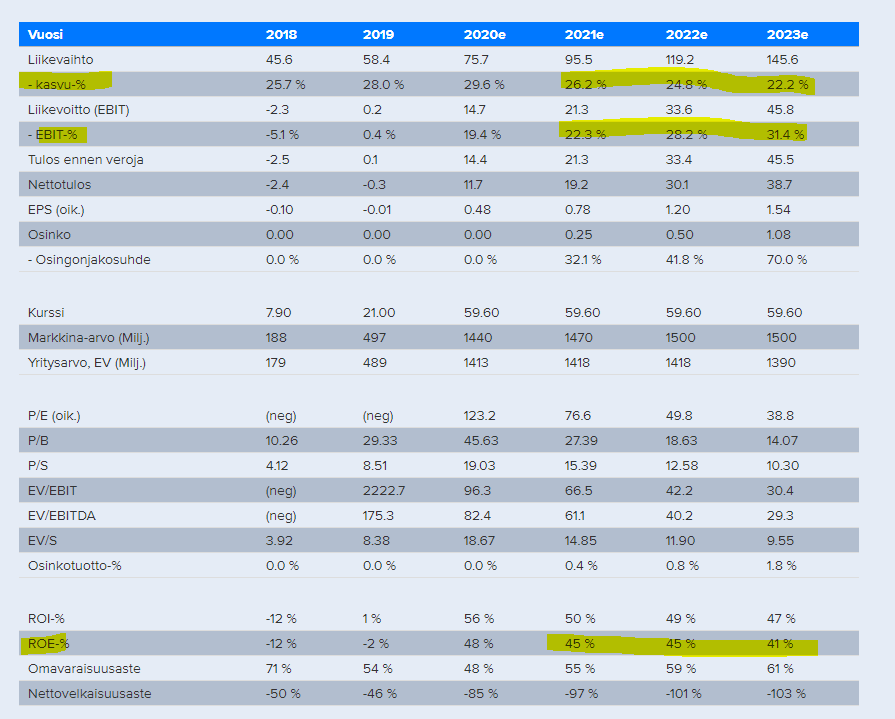

vielä tämä. Kannattaa miettiä onko viitteitä kasvun hiipumisesta nyt. Mielestäni ei ole vaan päin vastoin. Kannattaa myös miettiä mitä kiihtyvä kasvu tekee vuosien kuluessa tällä ROE:lla.

63 tykkäystä

Tähän Inderesin ennusteeseen lisäisin, että yhtiö on itse ohjeistanut 100m tälle vuodelle, ja itse uskon sen ylitettävän lähes 120 asti (bonuskatto 120m€ liikevaihdossa). Tämä vaikuttaa jo EPS:iin huomattavasti.

Enkä suoraan sanottuen usko 48c epsiin viime vuodelle, tarkoittaisi tuloksen laskua Q3->Q4.

Voin toki olla väärässä, mutta kyllä se Mikael on joutunut joka osarin jälkeen korjaamaan ennusteita ylöspäin.

Mutua ilman sisältöä käytännössä tarjoilen, mutta näin itse pohdin nykyistä arvostusta. En ole lisäämässä täläl hinnalla, mutta en myöskään myymässä.

8 tykkäystä

Mielestäni tähän tiivistyy koko keskustelu. Jos kasvu jatkaa kiihtymistään vielä pitkään (tai pysyy 2020e 29% tuntumassa), ei myymisessä ole järkeä. Mutta jos taas uskoo tuohon Inderesin ennusteeseen, että kasvun kulmakerroin taittuu nyt ja parin vuoden päästä kasvu on enää 22% luokkaa, niin tämä case on nykyisillä arvostuskertoimilla screaming sell. Itse päädyin viikonloppuna tätä pohtiessani siihen, että en lähde arvailemaan suuntaan tai toiseen. Sen sijaan odotan kasvun hidastumisen näkyvän numeroissa, ennen kuin lähden myymään. Lisäksi asetin liukuvan stop lossin siltä varalta, että jonkun uutisen yhteydessä kurssi korjaa äkisti.

12 tykkäystä