Täällä on niin kauan kuin minä aloitin sijoittamaan Kuuttiin keskusteltu kuinka kallis tämä osake ja tehty vaikuttavia laskelmia, ja paras oli se jopa 200euron osakehinta, mikä aiheutti todella paljon pöhinää pöntössä( ) kun Polo6 kävi tätä miekkailua. Nyt kun tämä on taas todettu todella kalliiksi ja kun johto on pystynyt uskottavasti todistamaan monta kvartaalia että pystyvät viemään liiketoimintaa eteenpäin, ja kun liiketoiminnan näkyvyys on heihkohko tulevaisuuteen (positiiviseen ja huonompaan suuntaan), analyytikko todennu että kilpailua ei hirveästi ole ja markkina on kuitenkin merkittävä ja yhtiöltä tulee signaalia Pohjois-Amerikassa onnistumisesta, niin itselläni ei ainakaan ensimmäisenä tulee mieleen myyminen vaikka kurssi on noussu ja odotukset ovat kovat vaan itse koen haluavani katsoa tarinaa rauhassa kun se tolppa ei häämötä tänää eikä huomenna.

Lisäksi instikat ovat alkaneet lisäämään (kts.Nordea muutos).

Hiukan sekavaa tekstiä mutta halusin tyhjentää ajatuksiani kun taas saa jatkuvasti lukea tästä samasta asiasta koko ajan.

Pakko myöntää että pieni juustohöyläys tuli tehtyä mutta Kuutti menee tosiaan kategoriaan ”kroonisen kallis” joskin ainakin tähän mennessä tarina on kantanut oikein mainiosti - ja näkymät on edelleen erinomaiset, vaikka arvostus onkin kohonnut.

Nykyisessä robinhood-markkinassahan ratkaisu liian kalliiseen osakkeeseen on tehdä splitti - eihän se sen vaikeampaa ole ja sitten juna kulkee taas vielä vähän kovempaa

jos viilataan pilkkua. Niin, että onko markkina-arvo 1 miljardi, 1,3miljardia vai 1,5mrd ei oikeastaan muuta tätä Komulaisen pointtia yhtään. Pieni small cap yhtiö.

Lyhyen aikavälin perspektiiviä: Hyvät kasvunäkymät omaavaa, skaalautuvaa, erittäin korkean katteen bisnestä tekevää härmän pörssissä sijaitsevaa Quuttia omistamalla on tämän vuoden YTD vielä miinuksella, kun indeksit plussalla - mikä on täysin normaalia. Kun samaan aikaan hyvät kasvunäkymät omaavat, ei skaalautuvat, matalan katteen energiateknologiayhtiö ETF:t käsittämättömällä hajautuksella on nousseet viikossa +20%.

Enemmin tässä harmittaa se kun ei ole Clean Energyssä mukana kuin se että Qt:ssa olisi poikkeava iso markkina-psykologinen vaaran paikka. Skaalautuvalle korkean katteen softayhtiölle, jolla on vahva odotukset ylittänyt träckki EV/S 15x on melkein arvosijoitus nykyhetken ohjelmisto-osakeuniversumissa

Kertauksena tänne vielä että F-150 oli Kanzi inside. Uutinen oli syyskuulta. Ford on selvästi dual sourcing.

Juttua piirilevyjen puutteesta supply chainin ollessa sekaisin

At least one major automotive chip supplier is having a significant volume of its orders turned away by TSMC because of lack of capacity, according to a person familiar with the matter. There are no signs of the situation getting easier for carmakers, the person said.

Lähinnä tarkoitin sitä, että jos joku paukuttaa täällä miten hänen maksaisi osakkeesta sen ja sen laskukaavan mukaan 30 euroa tietämättä todellista markkinaosuutta, niin se voi vaikuttaa aloittelevan sijoittajan päätökseen pitää / myydä osake. Mitä nimimerkkejä tänne on ilmestynyt? Hieno yhtiö, hyvältä näyttää

Mitäs sen parempaa kuin hyvin perustellut eriävät näkemykset. Puolen vuoden päästä voi olla monia ketkä toivovat että ei olisi ostanut 60e hintaan, tai niitä ketkä toivoo ettei olisi myynyt.

Eikös tämä ole niin, että Kanzia käytetty vain tässä Visteonin toimittamassa F-150 mittaristossa. Autossahan on keskikonsolissa infotainment-näyttö, jossa Ford Sync 4, jonka pitäisi olla Qt:lla tehty? Ford Sync 4 taitaakin olla tarjolla lähes koko Fordin mallistossa.

Kerro toki mikä on tämä todellinen markkinaosuus ja minkä perusteella se on laskettu niin tietämättömätkin saavat valistusta

Kukaanhan ei kiellä etteikö Qt olisi aivan fantastinen bisnes ja todella onnistunut sijoitus tähän mennessä. Täällä on moni fiksu sijoittaja nähnyt markkinoita paremmin yhtiön potentiaalin ja onnistuneesti viestinyt siitä kanssasijoittajille. Onkin siis syytä onnitella kaikkia jotka tässä ovat tähän mennessä osanneet olla mukana .

Mitä tulee aloitteleviin sijoittajiin niin heitä juuri ajattelin noilla kirjoituksillani. Helsingin pörssissä ei ole kovin montaa softayhtiötä ja noista Qt:n kovista kasvu- ja kannattavuusluvuista on helppo sokaistua ja ajatella että kyseessä on helppoa rahaa ja että laatuyhtiöistä kuuluukin hieman maksaa. Qt:n kohdalla suuri voitto on kuitenkin nykyhinnalla perusskenaario ja se mikä muille yhtiöille olisi fantastinen tulosparannus ei välttämättä riitä kannattelemaan nykykurssiakaan.

Uusien sijoittajien kannattaa siis ymmärtää että sijoituksessa on myös riskiä ja hyvin epätodennäköisessä skenaariossa todella merkittävä osa sijoituspääomasta voi tuhoutua kokonaa. On myös hyvä tunnistaa että jos osakkeeseen iskee multippelikompressio niin kurssi ei välttämättä nouse tai saattaa jopa laskea.

Ymmärrän että kun sinulla on käytännössä koko salkku kiinni tässä lapussa niin nämä puheet voivat tuntua epämiellyttäviltä. Osakesijoittaminen on kuitenkin loppupeleissä tasapainottelua tuotto-odotusten ja riskien välillä ja hyvien päätösten perustana on yleensä noiden molempien komponenttien tarkastelu.

Tulevaisuuden potentiaalia ei vielä täysin tiedetä ja se on epävarma, “moving target”

Kilpailukentän sekä johdon laadun analysointi korostuu tämän vuoksi. Toistaiseksi nämä ovat täysin kunnossa.

Kokonaismarkkinassa on kuitenkin viitteitä huomattavan hyviin mahdollisuuksiin menestyä.

Tämän päivän ja 2021 kertoimet ovat kyllä korkeat, mutta ei vielä niin että menisin myymään mm. IoT:n kynnyksellä.

Omasta mielestäni nyt ei ole aika ostaa tai myydä kuuttia - nyt on aika holdata.

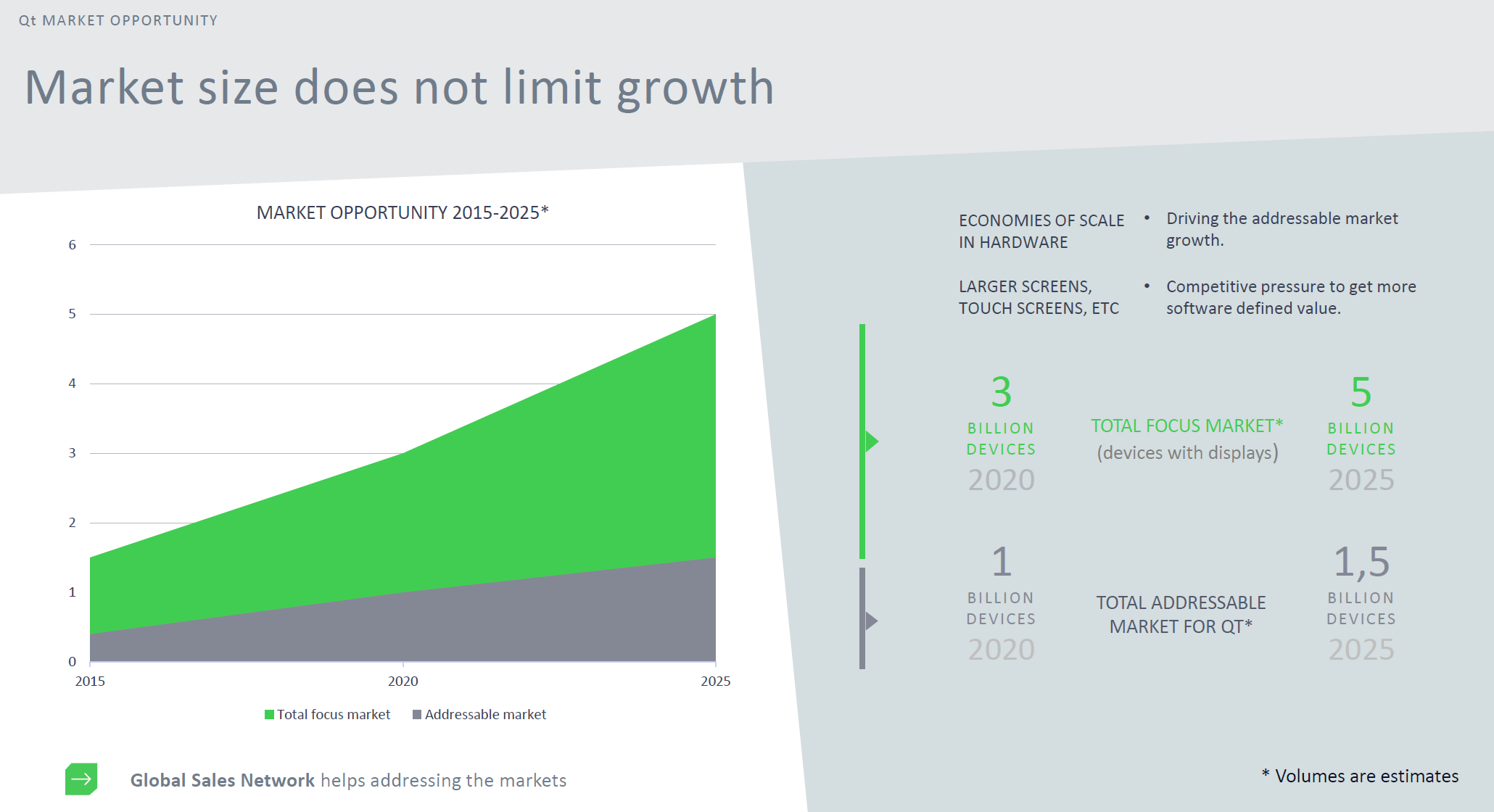

Yhtiön itsensä mielestä “market size do now limit growth”. Kannattaa kuunnella erityisesti yhtiön johtoa tällaisessa compounder-laatukeississä. Siksikin indereksen videohaastattelut ovat kultaakin kalliimpia minulle.

vielä tämä. Kannattaa miettiä onko viitteitä kasvun hiipumisesta nyt. Mielestäni ei ole vaan päin vastoin. Kannattaa myös miettiä mitä kiihtyvä kasvu tekee vuosien kuluessa tällä ROE:lla.

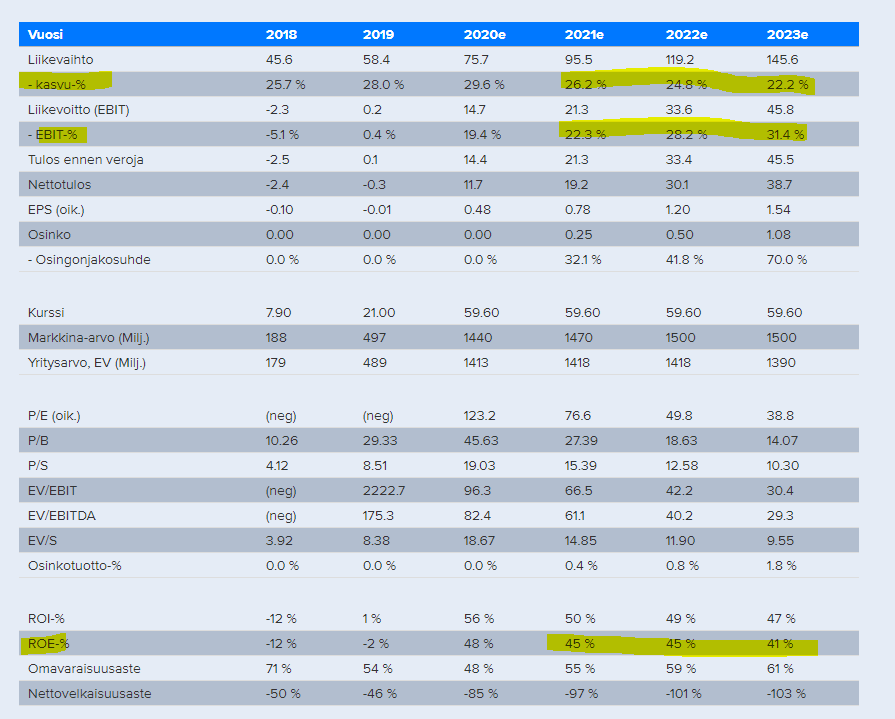

Tähän Inderesin ennusteeseen lisäisin, että yhtiö on itse ohjeistanut 100m tälle vuodelle, ja itse uskon sen ylitettävän lähes 120 asti (bonuskatto 120m€ liikevaihdossa). Tämä vaikuttaa jo EPS:iin huomattavasti.

Enkä suoraan sanottuen usko 48c epsiin viime vuodelle, tarkoittaisi tuloksen laskua Q3->Q4.

Voin toki olla väärässä, mutta kyllä se Mikael on joutunut joka osarin jälkeen korjaamaan ennusteita ylöspäin.

Mutua ilman sisältöä käytännössä tarjoilen, mutta näin itse pohdin nykyistä arvostusta. En ole lisäämässä täläl hinnalla, mutta en myöskään myymässä.

Mielestäni tähän tiivistyy koko keskustelu. Jos kasvu jatkaa kiihtymistään vielä pitkään (tai pysyy 2020e 29% tuntumassa), ei myymisessä ole järkeä. Mutta jos taas uskoo tuohon Inderesin ennusteeseen, että kasvun kulmakerroin taittuu nyt ja parin vuoden päästä kasvu on enää 22% luokkaa, niin tämä case on nykyisillä arvostuskertoimilla screaming sell. Itse päädyin viikonloppuna tätä pohtiessani siihen, että en lähde arvailemaan suuntaan tai toiseen. Sen sijaan odotan kasvun hidastumisen näkyvän numeroissa, ennen kuin lähden myymään. Lisäksi asetin liukuvan stop lossin siltä varalta, että jonkun uutisen yhteydessä kurssi korjaa äkisti.

Täälläkin on sotot tehty 6-25 € väliltä ja pari pientä salkun hallinnallista kevennystä matkan varrella, ylivoimaisesti suurin positio, muuten hajautetussa salkussa, se on ainut pikku ahdistus.

Oma fiilis on että kasvu tulisi kiihtymään, Mikaelin ennusteessahan se kasvun nettomäärä on suunnilleen samaa joka suhteellisia % laskee. Ei minusta ole vielä viitteitä, että kasvu alkaisi hyytymään.

Lg teki juuri ennätys myynnin Q4, autotehtaat ovat auki, tosin kärsivät komponenttipulasta. Plajon muitakin aloja on. Usasta voitettu iso softafirma (ei vielä tietoa mikä).

Runtime lisenssien pitäisi alkaa puskemään läpi (vaikka covid haittaa siinä, mutta kuitenkin).

Yhtiä selvästi kokee olevansa kuskin penkillä ja hyvässä asemassa, kun uskaltaa muuttaa kehittäjälisenssien laskutuksen suuremmaksi ja kk pohjaiseksi, joka tukee jatkossa suoraan liikevaihtoa ja on puhdasta kannattavuutta! (mutta kuinka paljon, sitä emme tiedä, mutta jatkossa kaikki uudet asiakkaat ovat kehitysmaksujen osalta aikaisempaa kannattavampia ja uusia koitetaan siirtää kun tuli uusi iso päivitys).

On paljon asioita, joita mielellään tässä vielä katsoo, on selvää, että liikevaihdon tulee pysyä hyvällä kasvu uralla n. 30%+ paikkeilla? ainakaan vielä ei ole hiipumisen aika.

Kannattavuutta aikanaan kyllä tulee lisää (softa bissnestähän tässä on tarkoitus tehdä).

Mitä kaikkea on hinnoiteltu ja kuinka pitkälle aika välille?

Tuosta kun hinta tippuu uskon puutteen vuoksi, tulee joku MS, Atlassian, Google tai Oracle ja lykkää 5x edestä omia kupla-osakkeitaan niin neles-tyylinen hallitus suosittelee myyntiä heti.

Sitten ihmetellään kun ei Suomessa (hauskaa että auto correct ehdottaa aina Suolessa) ole maailmanluokan isoja yrityksiä.

HAMBURG – Volkswagen will recall 56,000 Golf models to fix software problems that affect the infotainment system and reversing camera, the automaker said on Tuesday.

The fix affects the most recent eighth-generation models that were made until July 2020, a spokesman said.

He said the recall was not mandatory but was a “voluntary service measure.”

The automaker has given the vehicle new technology such as a fully digital cockpit to keep the car attractive as more customers switch to crossovers or premium hatchbacks. But the advanced technology has caused technical bugs for the company.

VW has also faced software problems with the launch of its ID3 full-electric hatchback.

The Golf was the top-selling car in Europe for the first 11 months of 2020, with a volume of 252,138, down 33 percent, according to data from JATO Dynamics market researchers.

Vielä eiliseen F-150 keskusteluun. Ainakin Kanzin referenssisivun perusteella siellä hehkutetaan pelkkää mittaristoa. Eli todennäköisesti Sync4 on Qt:lla tehty (IVI näyttö) kuten moneen kertaan on täällä todettu.

Hassua tämä jos dual sourcing vallitseekin IVI-mittaristo välillä… tuota ei ihan ensiksi tule ajatelleeksi.

Eikös yhtiön kertoman ohjeistuksen reilu ylitys vaatisi positiivista tulosvaroitusta? Sellaista ei ole kuulunut, joten tuskin mitään isoa jytkyä on tuolta osin odotettavissa.

Vauhti hirvittää vaikka optimismiakin riittää. Salkun toiseksi suurin omistus, OST:ltä keventelin hieman salkkua tasapainottaakseni. Ensimmäiset ostot AOT:lle 2018.

")