Juu, samoin. Mikael on saanut lähipiirin uskomaan Qt tarinaa ja lähtivät mukaan 6.5€ tasossa. Nyt näyttää hyvältä… "

Masse-setä, FA, Lähipiiri oli = Masse-muori, joka siis tuolloin unohti Kuutit salkkuunsa (… tiin kaikki holdarit, kun ne ei pörssipeluusta mitään ymmärrä, toim.huom)

Fiksuina ja rahanpäälle ymmärtävinä Ingmannit tietenkin ostavat halvalla ja myyvät kalliimmalla.

Uskon vahvasti että heillä on ns taget price mielessään mutta lähellä ei olla vielä. Tämä on varmasti ollut strategia kun QT on erotettu Digiasta. Voisin spekuloida että heidän myyntihorisontti on siirtynyt koko ajan kun varsinaiset mahdollisuudet ovat avautuneet. Tämä on tietenkin pelkää arvailua ja mutua.

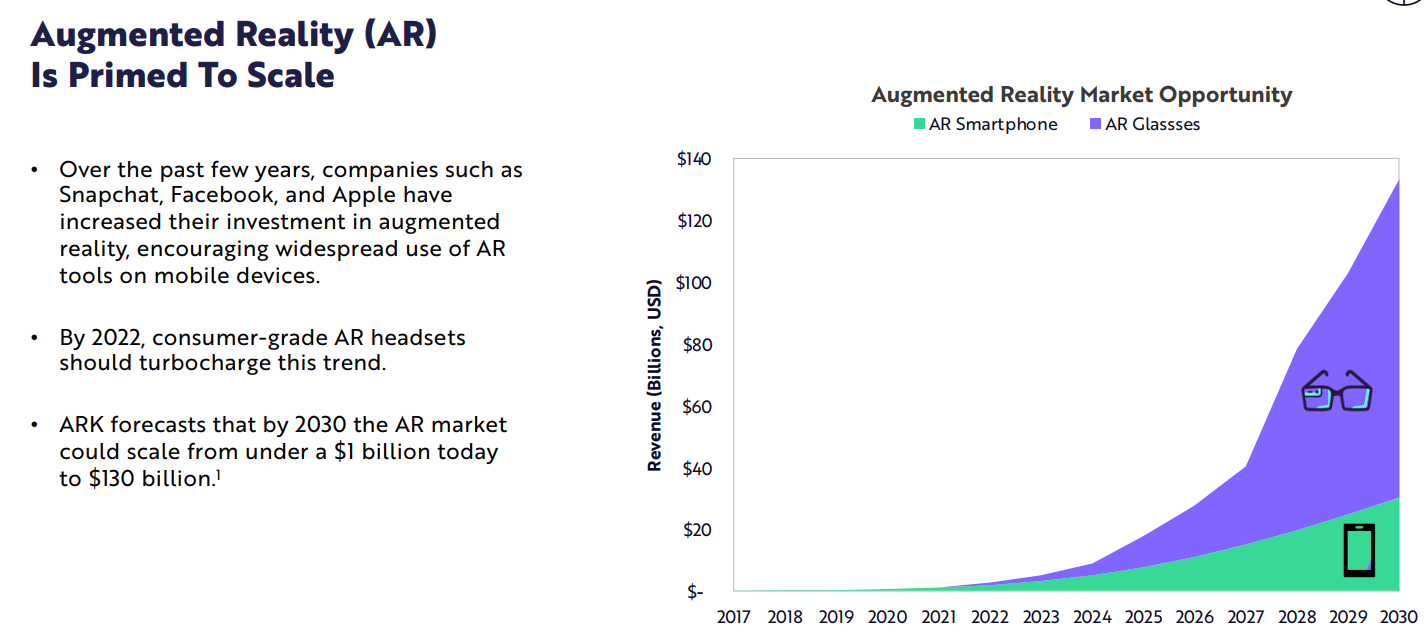

Melko räjähtävää kasvua veikkailee ARK. Facebook varmasti yksi sektorin mahdollisista isoista voittajista. Qt:ta käytetään niin monessa paikkaa, että mukana on myös tällaisia ihan kaameita kasvualoja. Näistä kun nappaa siivunsa niin hyvältä näyttää.

Amatöörimäinen kysymys, saa liputtaa.

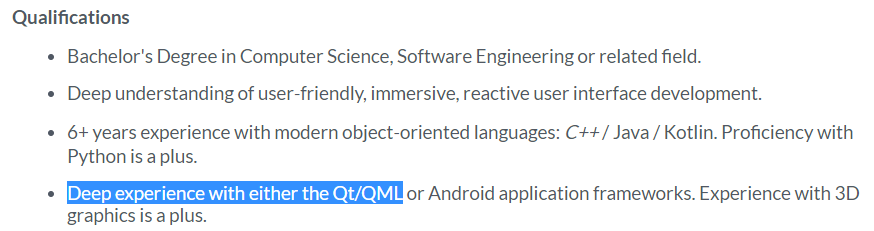

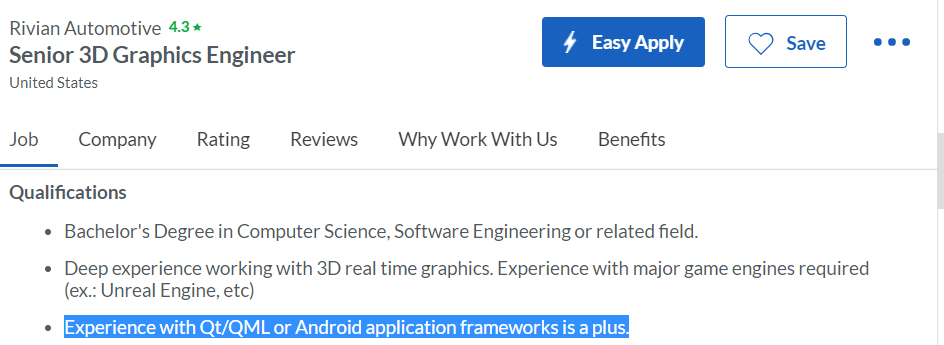

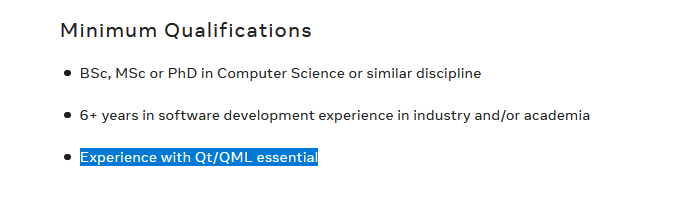

QT kohdalla puhutaan kosketusnäytöistä, mitenkäs kun AR myötä ’ohjaaminen’ tapahtuukin huitomalla ilmaan, pitääkö silloin yhdistää Vuzix ja SmartEye virtuaaliseksi kosketusnäytöksi joka kattaa koko näkökentän?

Ei sillä ole niin väliä, et onko kosketus- huitomis- tai perinteinen näyttö. QT:llä tehdään näkyväksi käyttöliittymäelementit minkä vaan näytön käyttöliittymään noin teoriassa.

Unity on sikäli hyvä verrokki, että markkinadynamiikka on samankaltainen vaikka ei tietenkään suoraan sama. Unityn kohdalla kannattaa vilkaista heidän listautumisbrosyyreitaan, joissa haarukoivat oman markkinansa kehittymistä:

In Unity’s S-1 filing, the company outlined a $29B total addressable market today, separated into Gaming ($12B) and industries outside of gaming ($17B).

Unity palastelee 29BUSD markkinan kokonaispotentiaalin kahteen alimarkkinaan Gaming 12B ja Industries Beyond Gaming (teollisuus) 17B. Näistä Gaming on yli 90% Unityn nykybusineksesta, mutta huomion arvoista on tässä se että Unity näkee teollisuuden suuremmaksi potentiaaliseksi tulevaisuuden markkinaksi kuin peliteollisuuden. Aika huikeaa myös Qt:n näkökulmasta!

Unityllä on myydä enemmän softaa suunnitteluvaiheeseen ja operatiiviseen koneistoon, minkä takia vertaaminen suoraan ei oikein onnistu ja Unityn tuoteportfolio on laajempi. Silti - näihin Unityn markkinahaarukoihin peilaten Qt:n oma näkemys heidän 1,5BUSD kokonaismarkkinasta on aika konservatiivinen, ja on todennäköistä että tätä ruuvataan isosti ylöspäin tulevina vuosina.

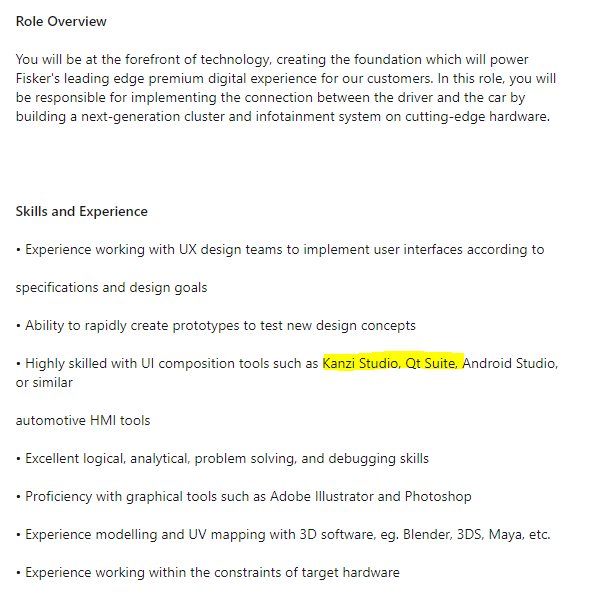

Fisker Inc on yksi näistä isoista EV valmistajista. 6-12kk sitten hakivat director of infotainmenttia ym. Silloin ei voinut päätellä teknologiavalinnoista mitään. Nyt ainakin joidenkin ilmoitusten perusteella käyttäisivät android automotive OS:ää ja ainakin joku HMI insinööri haussa. Tästäkään ei voi vielä mitään lopullista sanoa. Täytyy yrittää välillä seurata…

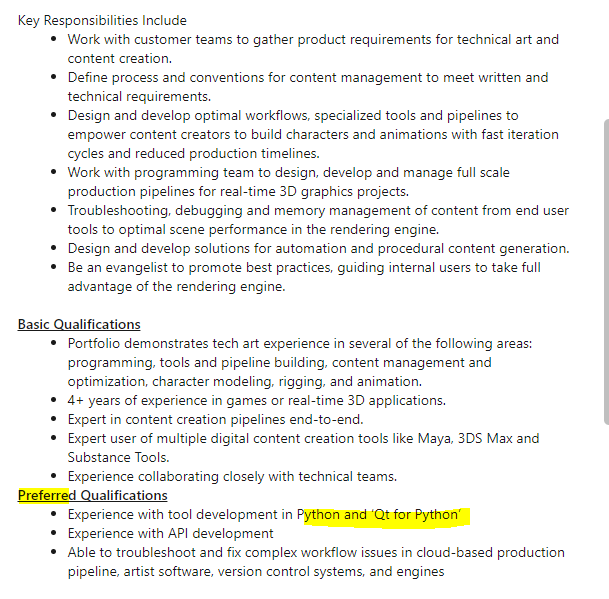

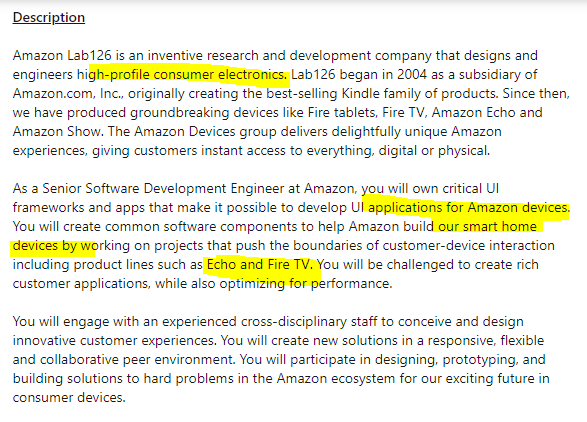

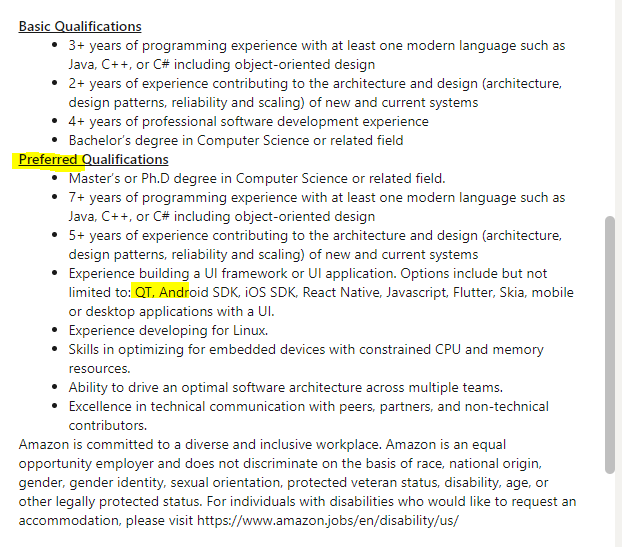

Amazonilla näyttää olevan joitain uusia osa-alueita mukana niissä työpaikkailmoissa, joissa Qt osaaminen on yksi kriteeri (ei enää pelkästään se kirjajulkaisu “Kindle” ja amazon alexa/alexa auto).

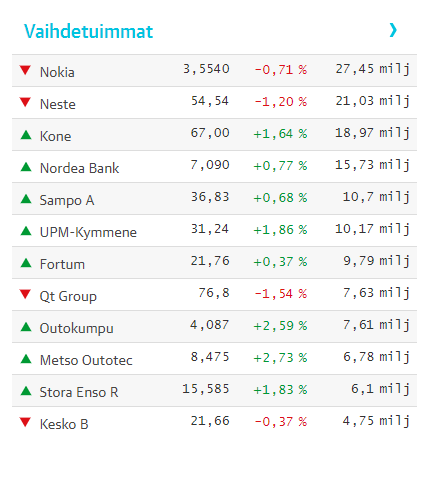

Vaihtomäärät viimeisen kuukauden aikana nousseet QT:llä kyllä huimasti. En olisi kyllä tätä silloin uskonut kun ensimmäisen viipaleen yhtiöstä kolmisen vuotta sitten. Saas nähdä milloin splitti tulee, jos on tullakseen.

Tuosta lumberyardin paikasta ei kannata innostua liikaa, se näyttää ihan perus tech artistin hommalta. QT:tä käytetään esim 3D mallinnusohjelmien pluginien koodaamiseen, ja se ei ainakaan jakelulisensseihin tule peilaamaan, oman kokemuksen mukaan nuo pyörii yleensä joko ohjelman omalla lisenssillä tai avoimella versiolla.

Joo, olen itsekkin tutkinut Unityn tunnuslukuja ja tilaa. Olen päätynyt ihan samaan lopputulemaan. Tuossa missä mainitset tulokanavien eroista on myös pohjaa. Tässä täytyy kuitenkin huomioida, että siinä missä Unity on toiminut nyky strategiallaan nyky muodossa reilusti toista vuosikymmentä, on Qt toiminut nykyisen strategian mukaan vain muutamia vuosia. Unityllä on suuri määrä menestyviä ja valmiita tuotteita, jotka tuottavat run-time tuloja. Unityn ikä myös edesauttaa tuoteportfolion laajutteen. Eivät ole yhden tempun ihme.

Tästä päästäänkin Qt:n tulevaisuuteen. Mikäli strategia on firman puolella kunnossa (niinkuin näyttää ainakin toistaiseksi olevan) on tämä se suunta johon Qt:n tulovirta tulee siirtymään. Se kuinka merkittävä osa se on riippuu suuresti siitä kuinka onnistuneita ja rahakkaita tuotteita teknologialla tehdään. Paras mitä Qt voi tässä tilanteessa tehdä on mahdollistaa asiakkaille niin hyvät kehitystyökalut kuin mahdollista, jolloin asiakas voi keskittyä oman tuotteensa ja strategian hiomiseen teknisten ongelmien ratkaisemisen sijaan. Kuten aikaisemminkin mainitsin: antaa tuotesuunnittelijan tehdä parasta työtään ja olla luova.

Aikaisemmasta keskustelusta aihetta vaihtaen. Tällä foorumilla tuntuu olevan suhteellisen paljon eri näkemyksiä millaisia yhtiöitä Qt voisi ostaa omaan portfolioon. Pyrin yleensä välttämään tällaista spekulointia mutta menkööt.

Eniten omaan silmään osunut firma, josta täällä on ollut keskustelua on ruotsalainen Smart Eye. En pidä itse tätä missään mielessä realistisena vaihtoehtona. Qt on ohjelmistotalo graaffisille output-laitteilla. Smart Eye on laite ja ohjelmistofirma biometriselle input laitteelle. Puhutaan aivan eri sektoreista teknologiaspektrissä.

Remedy-lisenssi (tai vastaava). 3D moottorit on vaikeita. Ne vaatii suhteessa paljon tehoa. Kyse on hyvin spesifistä teknologiasta. Tälläisen tuotteen sulauttaminen Qt frameworkkiin voi olla optio jollain aikajänteellä (10+ v, kun kasvua ei enää synny luonnollisesti ja tuotetta pitää marinoida sokerilla jotta siitä saadaan “uusi”. MS harrasti tätä Office-työkaluilla heidän vanhan myyntimallin aikaan, vuoteen ~2014 asti. Tämän seurauksena hyvä teksieditori muuttui bloattia täynnä olevaksi raskaaksi puhuvaksi paperiklipiksi). Sen sijaan tuki muille 3. osapuolen 3D moottoreille ja muille grafiikka moottoreille voisi olla mielenkiintoinen. Tällöin rajapinta Qt:ssa mahdollistaisi sulautetun ikkunan tai tilan, jossa moottori toimisi. Menee nopesti what-if kategoriaan.

Jokin muu osto. Toki. Ei teknologian takia, vaan työtekijöiden. Tälläisen tuotteen, kuin mitä Qt on tehokas ja bugiton (todellisuudessa vähäbuginen) kehittäminen on vaikeaa. Nykyisellä kasvuvauhdilla konsulttipalveluiden myyminen voi kasvaa nopeammin kuin hekilöstö. Ei ole montaa asiaa joka saa asiakkallaa v-käyrän nousemaan kuin toimittaja joka ei vastaa ongelmiin ajoissa. Tälläinen epäluottamus on myrkkyä pitkän kantaman näkemyksellä. Uusia, hyviä sennudevaajia on todella tehokas ostaa ostamalla kokonainen yritys taikka yrityksen osasto. Tälläisessä tapauksessa ostokohde tuskin olisi pörssilistattu. Se ei sitä toki estäkkään. Osa Etteplania tai jokin suomen sadoista embedded-elektroniikan taloista? Insinöörin ja insinöörien kollektiivinen tietotaito on se joka tälläisiä firmoja rakentaa.

Turvallisuus. Mikäli Qt lähtee kehittämään tuottettaan kokonaiskattavammaksi, olisi tietoturvayhtiö tai muu alan toimija vaihtoehto. Tällöin puhuttaisiin edelleen puhtaasti ohjelmistofimasta. Menee osittain samaan kategoriaan edellisen kohdan kanssa (henkilöstön tietotaito).

Qt on melko hyvin turvassa isoilta ostajilta eläkerahastojen ja muiden suurten omistajien puolesta. Kenties pätevimmät skenaariot Qt:n potenttiaaliselle ostolle olisi jokin EB:n kaltainen allianssi ostaja tai muu ekosysteemitalo kuten NXP tai STM. Tai Softbankin kaltainen instituutio, jolloin verrokki olisi ARM. Kuten tästä huomaa on repertuaali melko laaja ja siksi tästä keskustelu on melkoista taivaanrannan maalaamista. Itse toivon Qt:lle pitkää ja hyvää tietä omana itsenään.

Lucid Motors will start customer deliveries in Europe in the first half of 2022. The recent social media response of ‘late 2021’ is inaccurate, but all future communications will reflect the correct timing.