Ihmettelen juuri Kuutin kilpailijoita. Viestissa elokuulta 2019 oli mainittu Flutter ja olen kuullut muutaman henkilon mainitsevan firman viime aikoina:

Mielenkiintoinen tuo Flutter, ja tosiaan Qt osalta täytyy kilpailijoita pitää silmällä. Toisaalta mitä kauemmin ilman suurempaa kilpailua pääsee touhuamaan, sitä parempi Qtn asema on (mainittu useasti täällä).

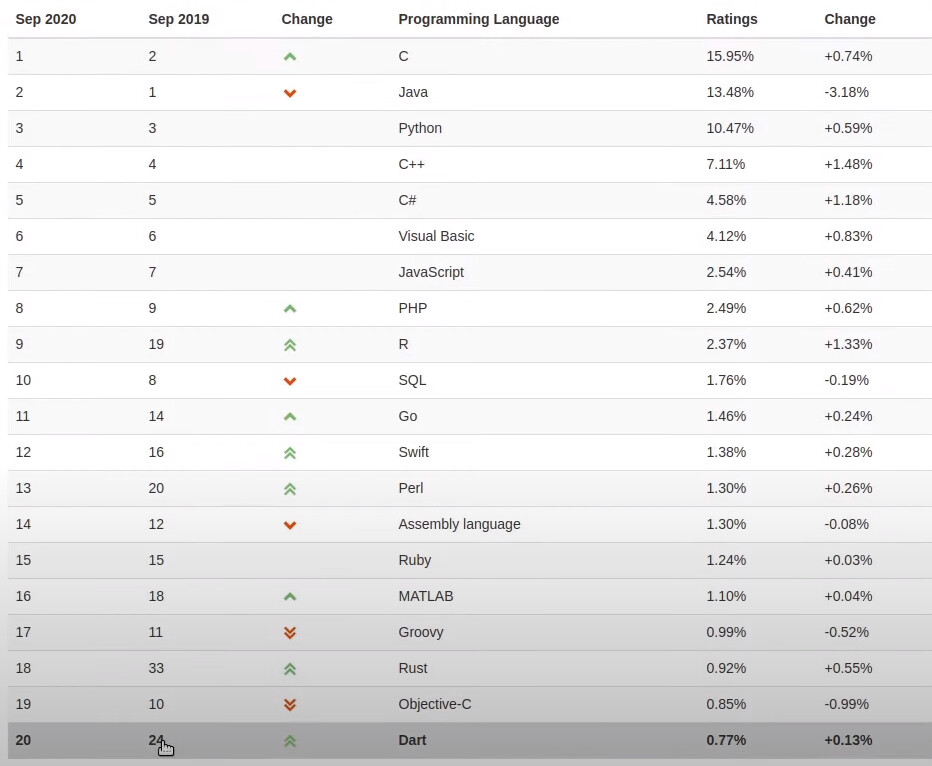

Itse näkisin tuon raudan olevan ongelma (jambon miete) sillä, kun suorituskyky kasvaa raudassa, kasvaa yleensä myös itse laskentatarvekin. Tämä korostuu erityisesti embedded systeemeissä (Flutter ei vielä ilmeisesti ollut), joissa ei haluta panostaa yhtään ylimääräistä laskentatehoon, sillä se on turha kulu. Fysiikan peruspilareitakaan ei voida ohittaa eli raskaampi softa myös kuluttaa enemmän energiaa. Qt:n softa on mielestäni tässä suhteessa hyvässä asemassa C++ pohjaisella ratkaisulla.

Pitkästä aikaa tarkistelen tässä automotive-listaa läpi.

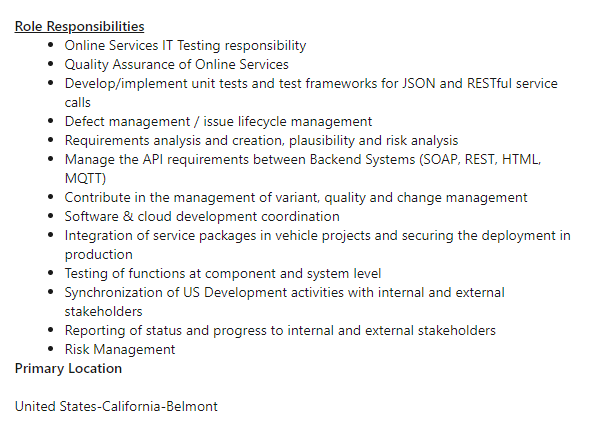

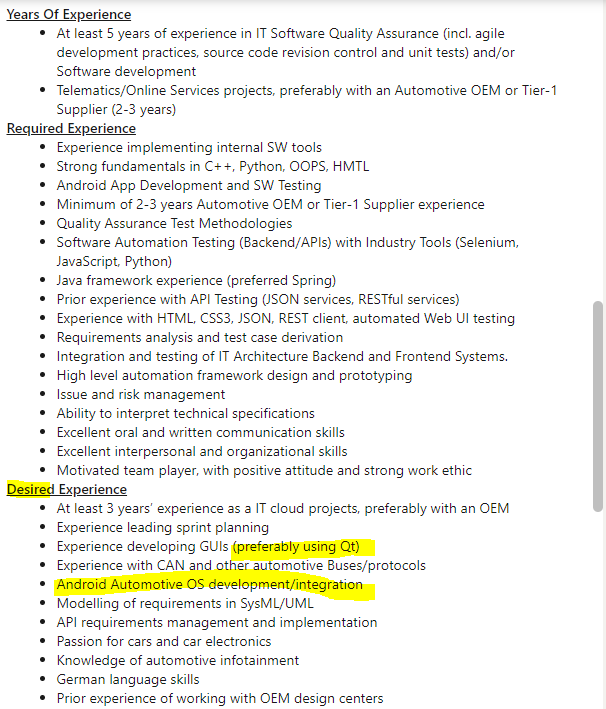

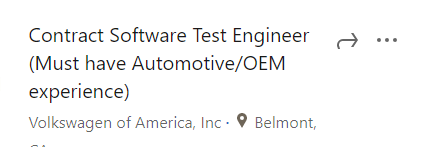

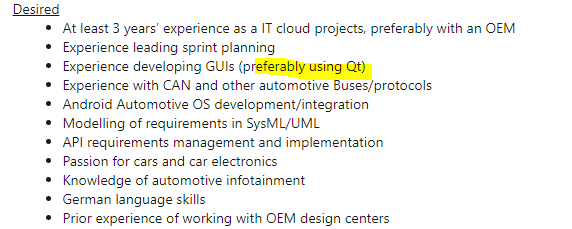

VW ei ole aikaisemmin hakenut näkyvästi Qt-osaamista. Nyt kuitenkin R&D puolelle useita paikkoja auki. Onkohan näissä molemmissa johonkin online-palveluiden testaamiseen, mitä haetaan…

Joka tapauksessa Audi on mainittu esim. KDAB partnereissa, eli Qt:lla on kehitetty enemmän tai vähemmän VW-konsernille isojen konsulttitalojen toimesta…

General Motors - SAIC joint venture?

TOP-20 listalla SAIC on ennen ollut täysin pimennossa Qt-rekryjen suhteen, ei ole enää?

Job Requirements:

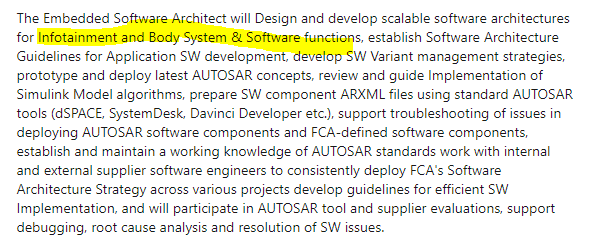

Help SGMW build a team, train the team to quickly improve software development capabilities, and enable the team to quickly develop in-vehicle entertainment information systems

(Connected car and machine) and intelligent instrument software related business.

Familiar with software development, with experience in vehicle embedded software design and development (5-8 years), able to be responsible for software architecture design, core model

Block design and development, familiar with software development process.

job requirements:

Good language communication skills, excellent logical thinking and written expression skills

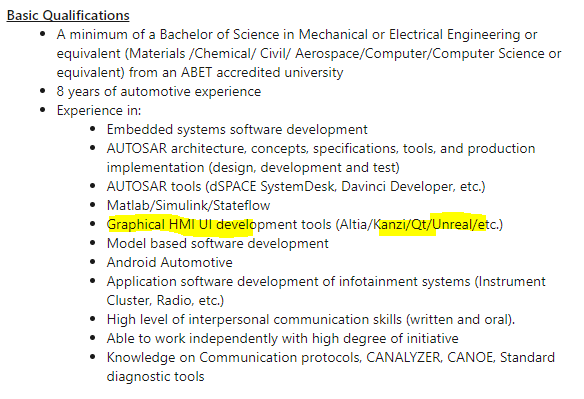

Proficient in in-vehicle entertainment information system software architecture and application layer software development based on Linux, Android and QNX systems: 3. Proficient in graphical interface development tools commonly used in in-vehicle entertainment information system software development (such as: Qt, KANZI, etc.);

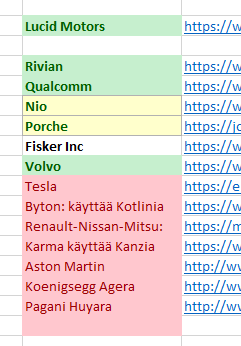

FCA:lla (nykyisin Stellantis yhdessä PSA:n kanssa) myös Qt/Kanzi mainittu. Aiemmin ei ole ollut.

Päivitys. Suhtaudu tähän varauksella. Mielestäni vihreillä olevista on helpointa nähdä, että QT on siellä selvästi laajasti käytössä. Keltaisella olevissa on dual sourcing tai varovaisia viitteitä QT:n käytöstä (esim R&D). Valkoisista ei vielä tiedä.

Kokonaisuutena näyttää siltä, että pari keltaista varovaista tuli lisää. Qt:n käyttö automotivessa on ehkä “inasen” verran mennyt eteenpäin rekrymielessä… eli hieman avoimemmin jotkut hakevat (esim VW, FCA, SAIC)… näin ollen pari keltaista tuli lisää.

ps. pienemmissä Volvo näyttää jatkavan Qt preferoitua käyttöä trucks/buses puolella. Siksi vihreällä siltä osin. Voi olla että henkilöautoissa on jotain muuta…

Masse-sedän ilta-analyyshi: Ei mikään yllätys. Miettikääpä kuinka pian 1 miljardin markkina-arvon ylityksen jälkeen tuli tämä 2 miljardia? Järkyttävän nopeasti!

Miksi? Siksi, että 1 miljardi oli se kynnys, jonka ylityksen jälkeen isot instikat tulivat/saivat tulla mukaan eli Kuutista kiinnostuneet rahavirrat nousivat potenssiin iso X!

No, kauanko kestää nyt päästä 3 miljardiin, 4 miljardiin ja siitä sitten ohi Nokian? No, ei sitä nyt voi tällainen karvalakki-Masse tarkasti tietää, mutta tarkkavainuinen masse-nenä kertoo, että yllättävän lyhyen aikaa…

Masse-setä, FA, Jos joku setä-immeinen on näillä palstoilla joskus uhonnut, että 100 eetussa myydään, niin unohtakaa!! Selvästi dementiivisessä mielenhäiriössä annettu lausunto

Viikinkipäällikkö ihmettelikin että onko setä hiihdolla vai kaakaota keittämässä.

Tämä pikkuinen kuutti on kyllä kasvanut kovaa. Ja tätä ei vielä hinnoitella kuten verrokkejaan. Ettei menisi ihan hehkuttamiseksi…

Mistä Qt:n seuraava iso kasvu katalyytti. Isosta tuloksesta ja markkinaosuuksien valloituksesta vai mahtaako kuutin pojat käydä ostoksilla… Täällä sarvihatun alla pyörii kaikenlaista ajatusta.

Sata peukkua puhki!! YES! Setä nöyränä foorumia kiittää. Satku on aika kova raja Kuutti-velho Astonillekin

Tais olla muuten Aston, joka aikanaan keksi Inden vastausten palkitsemisketjuun (hyvä = 10 peukkua; erinomainen 25; loistava 50) sedälle uuden kategorian (fantastinen = 100 peukkua). Nöyränä otetaan tämäkin titteli taas vastaan. Taisi vaan satku olla liikaa Foorumin järjestysmiehille ja ehkä Kingin koodaustaidoillekin, kun “fantastinen” ei ole koskaan ketjuun virallisesti ilmestynyt

Masse-setä, FA, Todistetusti fantastinen Kuutti-analyyshi yllä

On muuten mielenkiintoisessa tilanteessa analyytikon kannalta tämä osakekurssin nopea kehitys.

Fundapuolella kun isoja juttuja on näkemättä. Sellaisia juttuja, joiden kuitenkin varmuudella tiedetään realisoituvan keskipitkällä aikavälillä, mutta joiden tarkkaa vaikutusta on vaikea mallintaa. Puhun siis runtime-lätkämailasta sekä Qt SaaSista, joilla on isoja vaikutuksia.

Ulkit ostaa tällä hetkellä hinnasta välittämättä. Juuri 60% targetin korotuksen jälkeen (72€) kuitenkin kurssi on livahtanut heti jo 17% yli targetista. Nyt odotamme enää lähinnä 2021 ohjeistusta.

Fundajutuista johtuen analyytikon on varmasti todella harmillista kääntyä vähennä-puolelle, koska em. katalyytteihin liittyy kuitenkin ”merkittävää varmuutta”. Kuitenkin osakkeen maistuessa hallintarekisteröidyille joutuisi analyytikko taas nostamaan aika reilusti targetteja ja ennusteita entisestään ”lähes pelkän” tulevan 2021 ohjeistuksen nojalla.

Jos olisin analyytikko ja kääntyisin vähennä-puolelle, niin nykyisellä sentimentillä tietäisin olevani kohtalaisella varmuudella jopa väärässä. Nämä hallintarekisteröidyt kun ovat sellaista sorttia, että tähtäin on ihan muualla kuin 12kk päässä huomioiden Qt-teknologian strateginen merkitys. Lisäksi niitä ei kiinnostane kovinkaan paljon indereksen nykyinen suositus, kun omaa analyysimuskelia löytyy kuitenkin.

Kaikessa tässä analyytikon pitäisi vielä noudattaa konservatiivisuusperiaatetta ennusteissa, joita ei voi tarkkaan mallintaa.

Nyt ei kyllä käy Mikaelia kateeksi. Toivottavasti siellä löydetään seuraavaan päivitykseen isojen kiikareiden tilalle kaukoputkea. Tsemppiä!

Rivian on kuutin käyttäjiä ja yllä @Arimatti_Alhanko Toi esille tuoreita rekryilmoja Amazon/Rivia yhteistyöhön liittyen.

Tässä lisää Rivianista

Rivian is seen as a potential automotive disruptor akin to Tesla Inc., the world’s largest maker of purely battery-powered vehicles. The Irvine, California-based company is due to start production and U.S. deliveries of a pickup model in June, followed by an SUV in August. Bloomberg News reported Tuesday that it’s looking to go publicas soon as September, potentially at a valuation of more than $50 billion.

Rivian has an order for 100,000 electric delivery vans from Amazon, which has invested in the company. Amazon has said it expects 10,000 of the vans to be on roads making deliveries globally by 2022, and the rest of the order is due by the end of the decade. Production of the vans is expected to start at Rivian’s plant in Normal, Illinois, by the fourth quarter.

Rivian has raised more than $8 billion to date from high-profile companies and investors including Amazon, Ford Motor Co., T. Rowe Price and BlackRock. The carmaker was valued at $27.6 billion in its latest round, a person familiar with the matter said last month. It has more than 3,600 employees across sites in Michigan, California and the plant in Illinois, which was formerly owned by Mitsubishi Motors Corp.

Ehkä siisteintä näissä Rivianeissa ja vastaavissa on se, että ovat ikään kuin disruptoijan disruotptoijia siellä markkinoilla. Ja käyttävä Qt:ta. Ei vissiinkään ihan huonoin työkalu taida olla. Seurataan tilannetta.

“S-sarjan MBUX-järjestelmä koostuu enimmillään viidestä monitoiminäytöstä, joista suurimmassa hyödynnetään kirkasta mutta energiaa säästävää OLED-valaistusteknologiaa. Kuljettajan 12,3-tuumaisessa näytössä on tarjolla ainutlaatuinen innovaatio: näkymän voi nappia painamalla vaihtaa 3D-tilaan, joka mahdollistaa avaruudellisen tilavaikutelman. Järjestelmässä hyödynnetään Eye-Tracking-katseenseurantaa ilman erillisiä 3D-laseja”.

Miten muuten mahtaa tulla QT:n strategiassa huomioiduksi että mm. EU parlamentti on juuri viime viikolla linjannut että kuluttajan ‘right-to-repair’ oikeus turvataan jatkossa. Eli kuluttajan mahdollisuus korjauttaa, uudistaa ja päivittää hankkimiaan laitteita. Sinänsä erittäin hyvä, koska elinympäristömme kestokyvyn kannalta jatkuva laitevaihto on ns. tuhon tie. Saattaa olla että kodinkonekauppiaiden märkä uni myyntisloganina ‘nyt taas uutta laitetta vaan kehiiin’ saattaa olla paineessa lähivuosina.

Otetaanko tuossa right to repair mitään kantaa korjausten kustannuksiin? Tällä hetkellähän jos esimerkiksi pesukone rikkoontuu, niin todennäköisesti se johtaa koko emo-/logiikkalevyn vaihtoon. Takuuseen tuon saa ilmaiseksi, mutta takuun jälkeen se korjaus maksaa ainakin halvemmassa päässä enemmän kuin uusi kone.

Olettaisi myös, että em. vaatimukset eivät vaikuttaisi isossa skaalassa kauheasti, vaan hukkuisivat populaation vaurastumisesta johtuvan kulutuksen (mm. kodinkoneet) kasvuun.

Käsittääkseni ei sitä linjata, mutta EU haluaa mm. torjua teollisuuden tilaisuus jatkossa tuottaa laitteita jotka tulevat käyttökelvottomiksi tietyn ajan kuluttua “premature obsolescence”. Ja toisaalta ennakoisin että tuotetta hankkivalle kuluttajalle tarjotaan info laitteen elinkaaresta, huollosta ja korjattavuudesta kustannuksineen. Ajatus lienee että kuluttajalle tulee tilaisuus tehdä tietoisesti valintoja oman etunsa mukaisesti.

Right to Repairille tärkeintä on että dokumentaatiota ja komponentteja on olemassa. Koska takuussa usein vaihdetaan se koko kortti koska valmistajalle korjauslinjan pyörittäminen ei kannata vs. piirikortin valmistuskustannukset, tämä on monen valmistajan mielestä vähemmän tärkeää, varsinkin jos sillä saadaan ajettua uusmyyntiä korvaamaan hajonneita. Mutta kyllä näitä piirikortteja voi myös korjata - ja korjataan. Ja se voi olla jopa kannattavaa ainakin keskihintaisissa ja kalliimmissa vehkeissä, jos se vain on mahdollista. Ilman piirikaavioita homma menee vaikeaksi ja jos sopassa on custom- tai semi-custom piirejä joihin varaosia saa vain purkamalla piirejä ns donor-korteilta, eli muutoin korjauskelvottomista piirikorteista irti kolvaamalla niin usein korjausfirmat nostavat tässä kädet pystyyn vaikka kuinka olisi kysyntää.

EUn vedot tältä osin ovat mielestäni positiivisia. Markkina voi sitten päättää mitä kannattaa korjata ja mitä ei jos se kaiken osalta on kuitenkin teoriassa mahdollista. Pitää muistaa kuitenkin että monimutkaisessakin elektroniikassa suurin osa vioista on tasoa “2$ piiri levisi koska pieni suunnittelukäpy joka johtaa tämän piirin hajoamiseen aina välillä, mutta ei niin usein että valmistaja olisi viitsinyt lähteä supersankaroimaan vaan ehkä muuttaa laitteen suunnittelua seuraavassa sukupolvessa” ja näiden korjaaminen osaavalta porukalta onnistuu jopa länsimaiden työkustannuksilla kunhan korjausfirma voi ostaa niitä piirejä 2$/pala alkuperäiseltä tehtaalta tukkuerinä ja pystyy hankkimaan laitteen piirikaaviot.

Mikähän tälle yhtiölle olisi sopiva verrokki valuaation kannalta USA:n markkinoilta, ehkä jokin Palantir tai Snowflake? Jotenkin veikkaan, että jos Qt olisi amerikkalainen yhtiö ja listattu sinne viime vuonna, niin valuaatio olisi nyt helposti yli 10 miljardia. Tuolta kannalta kun ajattelee niin nousuvaraa vielä löytyy.

Arvostuksen pitää lopulta perustua menestykseen liiketoiminnassa. Onko siis valistuneita arvioita, millaiseen liikevaihtoon Qt:llä on mahdollisuus? Kuinka suuret markkinat näette tulevaisuudessa mahdolliseksi?

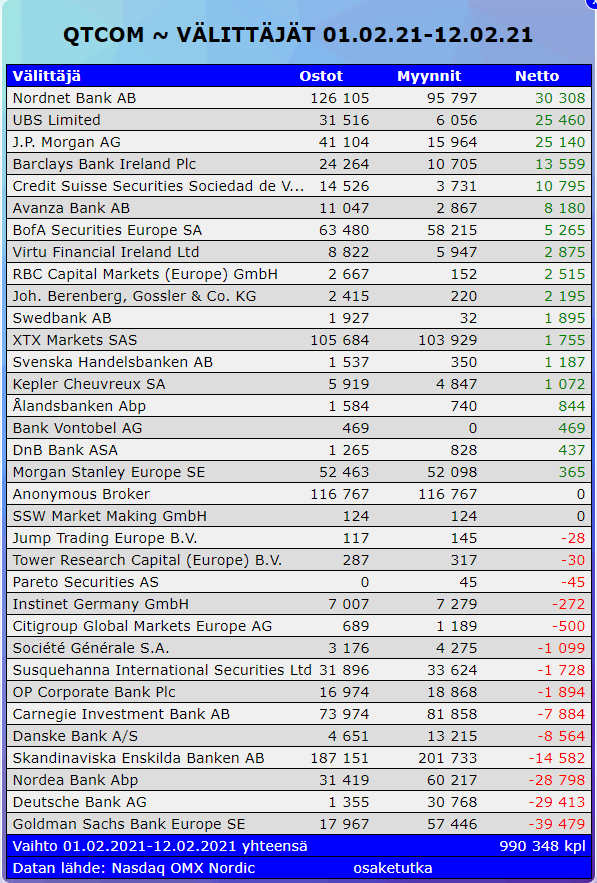

Täytyi mielenkiinnosta mennä katsomaan ketkä ovat osaketta tankanneet, ja suureksi yllätykseni helmikuun suurin netto-ostaja on ollut Nordnet ja suurin nettomyyjä Goldman. Kerrankin näinpäin, kun yleensä tuntuu, että Nordnetistä aina pusketaan osaketta pihalle kurssin noustua hyvien uutisten jälkeen

Oli muuten hieno tuo 3D tuossa mittoristossa, empä ois osannu toivoa moista Tuttu laitto tuon uuden S:n niin pitihän se heti päästä käpelöimään. Muutenki käyttis toimi hyvin, toki ei pitkän aikavälin kokemuksia luonnollisesti ole vielä oikeen saatavilla

On teillä QT groupin omistajilla upea osake käsissänne… Minullakin oli kerran ja myin sen koronadippiin revenion ja nesteen kanssa. Ei harmita ei. Etenkään kun virheen tajusi nopeasti ja siitä asti ollut niiiiiin kallista ettei kannattanut hypätä mukaan.

Milloinkahan sitä oppii! Ehkä vielä palaan omistajaksi sitten sadan euron päältä

Menee vähän OT:ksi, mutta suosittelen Benjamin Grahamin kirjaa Intelligent Investor, se on kirja johon tartun aina kun markkinan arvostus tuntuu hurjalta tai kun alkaa rytistä. Alkaa olla jo sen verran rytinöitä vyöllä että koronadipissä en myynyt mitään mutta ostin pää märkänä sen sijaan.

Jotta koko viesti ei olisi OT: Vielä kun olisi joskus aikaa laskeskella joku henkinen fair value Qt:lle, tällä hetkellä en tiedä yhtään, mitä ajattelen olevan Qt:n “oikea arvo”… Mikäs on muilla henkinen fair value QT:lle? Inderes tuntuu kiinnittyvän tavoitehinnallaan liikaa Herra Markkinan mielipiteeseen.