Eikö soraääniä ole kuulunut jatkuvasti, ja eikö yksi tuommoinen soraääni ole paljon arvokkaampi kuin 10 -ääntä?

Hyvin perusteltuja soraääniä vastaan argumentoidessa (oli se sitten oman päänsä sisällä, twitterissä tai missä ikinä) saa ehkä paremman käsityksen mitä oletuksia oma perus-skenaario pitää sisällään, kunhan ei ainakaan liikoja valehtele itselleen.

Juurikin näin! Ja samalla kun näitä soraääniä lukee/kuulee, saa ainakin itseni hyvälle tuulelle, kun huomaa miten tehokkaasti QT tulee näpäyttämään epäilijöitä sormille. Ja tämähän on mun mielipide muiden joukossa.

Mielenkiintoista nähdä jos tässä nopealla aikataululla taas hyväksytyt kertoimet muuttuu ja QTn markkinahinta tippuu niin lasketaanko suosituksia vaan sen takia, vähän niinkuin on nostettukki.

Mulle kelpais lasku, vois tulla taas takas QT kyytiin

Hyvä, että tulee kriittisiä näkökulmia ja yhtiön tulevaisuuden monipuolista tulkintaa. Täytyy kuitenkin vielä kysäistä, että onko esim. autovalmistajien piiripula muuttanut QT:n näkymiä jollain tavalla, kun vielä pari päivää sitten oltiin vahvasti sitä mieltä, että Amerikan verrokkeihin peilaten yhtiön arvostus on puolet “oikeasta”?

Jos kurssi korjaa edelleen, on tuo itsellekin lisäyksen paikka. Viime osari lämmittää mieltä vielä pitkään…

Kyllä varmasti tuo piiripula voi vaikuttaa hiukan enemmän kuin ajateltiin, mutta arvataan sen kuitenkin olevan väliaikaista. Tärkeintä itselle kehittäjälisenssi. Uskon runtime kyllä tulevan jossain vaiheessa kunnolla läpi.

Mitä tulee tuohon Keskivälin Twitter-analyysiin, en ole varsinaisesti eri mieltä Keskivälin tai Rautasenkaan kanssa, mutta Twitter ei kyllä selvästikään ole kovin kaksinen viestintäväline analyysien esittämiseen. Blogiposti olisi parempi. Jopa foorumipostaus. Jos on argumentti, tykkään lukea sen lauserakenteina ja kappaleina jota data tukee. En oikein saa mitään tolkkua tuosta kuvasta, jossa on ehkä ennusteita, toteumia, EBIT, incremental EBIT ja jotain puhetta korkotasosta. Mutta en siis tietenkään ole eri mieltä siitä, etteikö korkotaso vaikuttaisi tulevaisuuden tuottojen diskonttaukseen, jos se on jonkinlainen “counterpoint”.

Kannattaa toki pitää mielessä, että nämä EV/S x40-50 Amerikan serkuilla ovat historiallisesti täysin poikkeuksellisia. Kahvihuoneen puolella oli juuri hyvää pohdintaa korkojen ja inflaation vaikutuksesta tämän kaltaisiin yhtiöihin. Tässä ajattelutavassa nojaudutaan vahvasti siihen, että verrokkien arvostukset olisivat kestävällä tasolla, ja siksi kuutinkin pitäisi saada vastaava arvostus.

Yhtiö kiinnostaa, mutta kyllä ainakin itse näiltä tasoilta olen erittäin huolissani tulevaisuuden tuotosta. Jos markkina normalisoituu ja nämä arvostuskertoimet lähtevät valumaan QT tapauksessa esim. EV/S ~10 tasolle, niin olisiko nykyinen arvostustaso oikeutettu 2023 - 2024 aikavälillä?

Onko jotain valistuneita arvauksia mikä qt:n toimialan kokonaismarkkina voisi tulevaisuudessa olla? Monessa yhteydessä mainitaan, että kosketusnäytöt tulevat kahvinkeittimiin ym. Öö, no ei kyllä tule, ainakaan siihen kahvinkeittimeen. Miksi tulisi? Ymmärrän kyllä, että autoteollisuudessa saavutetaan säästöjä laittamalla kaikki toiminnot kosketusnäytön taakse, mutta tämä taas on haitannut käytettävyyttä niin paljon, etten ihmettelisi vaikka olisivat pakotettuja palaamaan fyysisiin näppäimiin takaisin. Toki se kosketusnäyttö siihen jää edelleen, mutta nehän ovat löytyneet jo halvemmistakin autoista jonkin aikaa. Mikä on kilpailutilanne? Tällä hetkellähän tuo arvostus on aikalailla posketon. Yrityksen kasvu on lineaarista ja osakekurssin yli eksponentiaalista eli aika hemmetisti on tulevaisuutta mukana tässä arvostuksessa. Mistä se hillitön kasvu oikein tulee, ei vaan aukene itselle? Kertokaa fiksummat. Lähdin tähän mukaan ihan fomon ajamana ja nyt pitäisi perustella itselle miksi tässä kannattaa olla mukana.

Meidän toimistolla on kolme kahvinkeitintä, joissa kaikissa on kosketusnäyttö. Samoin lähikaupan kahvinkeittimessä, samoin lähiravintolassa, ja samoin lähimmällä huoltoasemalla (“liikennemyymälä”). Kyllä laitteita piisaa. Kun nämä korvataan aikanaan uusilla, niissäkin on kosketusnäyttö. Ja silloin on kyse siitä, millä ne on toteutettu.

Yksi hyvä syy pysyä kyydissä tiukasti mukana, on se, että koskaan ei tiedä milloin kuutista tulee ostotarjous. Ja vielä hyvä sellainen😎 Tai vastaavasti kuutti ostaa jonkun firman ja kasvaa sitä kautta

Keskivälin Twiitti hyvää ja järkevää pohdintaa. Soisi enemmän täälläkin esitettävän vastaavia haastoja joissa punnitaan erilaisia scenaarioita ja miltä tuotto-odotukset näyttävät eri tilanteissa.

Aina on olemassa ääretön määrä eri mahdollisuuksia ja lopputulemia. Näille taas on olemassa erilaisia todennäköisyyksiä. Yhden staattisen tavoitehinnan tai EPS ennusteen antaminen on vain yksi, mahdollisesti se todennäköisin, scenario.

Myöskin aina syytä pitää mielessä, että osakkeen nykyhinta ja tavoitehinta ovat aina suhteellisia tuotto-odotukseen. Jos tuotto-odotus on matala voi osakkeesta maksaa hyvin mielin enemmän. Jos tuotto-odotus pysyy matalana (osakkeiden yleinen arvostustaso) voidaan myös tulevaisuudessa maksaa leveitä kertoimia. Huonoimmat tuoton saat tietenkin scenaariolla, jossa nykyinen ympäristö antaa osakkeille matalan tuotto-odotuksen ja scenarioi tulevaisuudessa tuotto-odotuksen olevan merkittävästi korkeammat (kertoimien olevan merkittävästi matalammat).

Pari huomiota itse twiitistä:

Perusodotuksena pidetään, että nykyisen kaltainen osakkeiden arvostus ei ole kestävä. Tämä ei ole välttämättä osoitus, että juuri QT ei olisi hyvä sijoitus juuri nyt, vaan että osakemarkkinat ovat ylikuumat.

Tuotto-odotus vaatimus oli 15%. Moni sijoittaja ei välttämättä vaadi 15% tuottoa. Myöskään inderes analyysissa ei vaadita 15% tuottoa saadakseen “lisää” suosituksen

Analyysi käytti 5v periodia. QT saattaa tarjota hyvän tuoton esimerkiksi 2 vuoden perusteella. 5v x 30% annual kasvun ei välttämättä siis tarvitse toteutua. Riittää että tulee 2vuotta 30% kasvua ja markkinat edelleen uskoo kasvun jatkuvan 30% tasolla. Tästä jo saanee hyvän tuoton. Osakkeita ei tarvitse omistaa ikuisesti. Riittää, että omistaa niin kauan kun tarina etenee.

Olen samaa mieltä, että 15% tuotto-odotusta on vaikea numeroilla perustella. Esimerkiksi 10% tuotto-odotus on helpommin perusteltavissa. Tämän lisäksi on optioita: Leveiden hinnoittelukertoimien jatkumisesta, kasvun jatkavan ennusteiden ylittämistä, yrityskauppoja, uusia teknologioita tai että QT ostetaan pörssistä.

ps. Samaa mieltä yllä kirjoitetun kanssa, että Twitter ei hyvä alusta pitkien analyysien jakoon. Parempi jauhaa täällä foorumilla tai blogeissa.

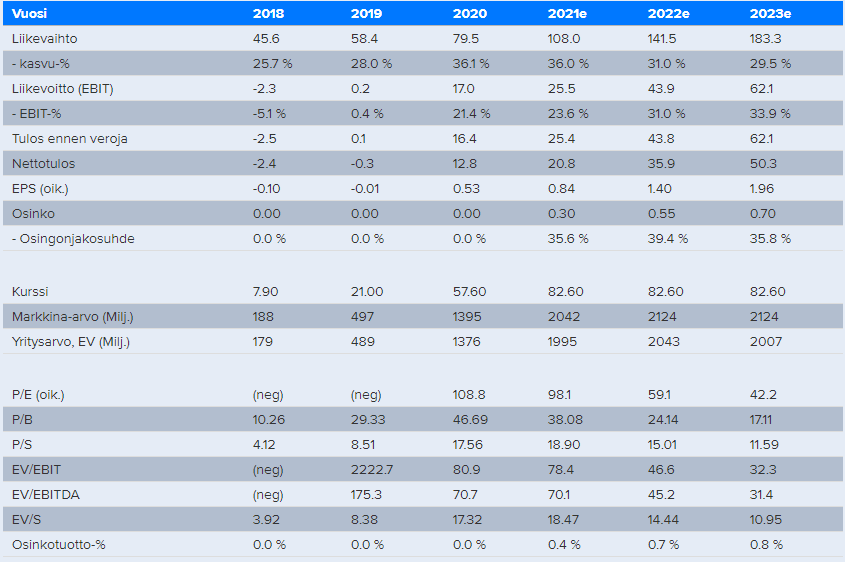

Ensimmäisen kanssa joutuu itse miettimään, millaisia kasvu- ja marginaalilukuja pitää realistisina. Jälkimmäisessä voi katsoa suoraan 2023E EV/S lukua, joka näyttää 10.95. Tuo tarkoittaa suoraan sanottuna sitä, että mikäli Mikaelin ennusteet osuvat nappiin ja samaan aikaan markkinan hyväksymä EV/S putoaa kymppiin, niin Qt-sijoitus tuottaa tällä aikavälillä tappiota.

Tästä tulee pieni dejavu itselleni. Ei siitä kauaa ole, kun totesin tällä samaisella palstalla, että mikäli Mikaelin ennusteisiin uskoo, niin Qt-sijoituksessa ei ole järkeä. Sittemmin ennusteita onkin nostettu aika roimasti ylöspäin (hyvästä syystä).

Olen kuitenkin sitä mieltä, että Mikael aliarvioi edelleen Qt:n lisäliikevaihdon marginaalin. Lähivuosien kasvussa tullee näkymään se paljon puhuttu runtime-lätkämaila, mikä on paljon kehittäjälisenssejä kannattavampaa bisnestä. Tämä ei mielestäni näy tarpeeksi isosti EBIT-ennusteissa. Kasvuennusteisiin uskon suurin piirtein, joskaan en usko kasvun ihan noin nopeasti hidastuvan.

tl;dr: jotta Qt olisi 3-4 vuoden päästä arvokkaampi kuin nyt, pitää jomman kumman asian toteutua. Joko nykyinen EV/S kerroin ei saa merkittävästi laskea, tai sitten Mikaelin ennusteiden pitää merkittävästi ylittyä. Itse uskon jälkimmäiseen, etenkin EBIT-marginaalin kohdalla.

Itse katson epsin määrää tulevina vuosina. Pääosa ostoksista tapahtunut 6 euron molemmin puolin ja totean että yhtiö tarvitsee 4-5 vuotta saavuttaakseen omien osakkeiden ostohintani. Näinollen totean kyseessä olevan harvinaisen tapahtuman ja antavan syyn olemaan myymättä osaketta “missään tapauksessa”.

Olen vähän sitä koulukuntaa, että isot tappiot vältetään konservatiivisilla arvioilla, pitämällä sen kuuluisan turvamarginaalin ostoissa kunnossa. Isot voitot tehdään kun kyetään pitämään kiinni, vaikka arvostus hieman kiristää.

Olen erittäin luottavainen Qt:n pitkän aikavälin näkymiin. Uskon, että kasvu jatkuu erittäin vahvana ja kannattavuus tulee komeasti skaalaamaan. Voi olla, että tämä nykyinen arvostustaso on helpostikin kestävä (kun katsotaan vuosien päästä taakse), mutta en ihmettelisi ollenkaan, jos nämä isoilla EV/Sales -kertoimilla rykivät verrokit hieman jäähtyisivät, ja Qt niiden mukana. Lohduttavaa toki, että eiköhän Kuutti leikkaa tiukalla kasvulla pienen multippelikompression läpi kuin veitsi kuuman voin

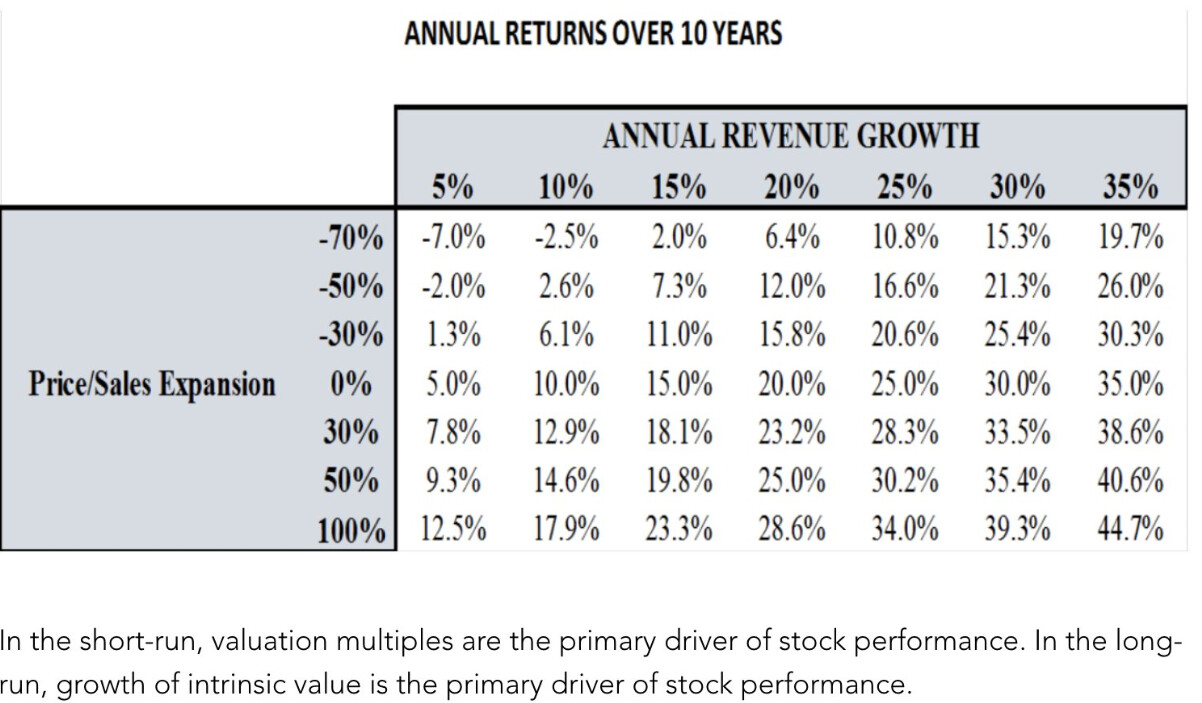

Tässä vähän helmitaulun kylkeen apuja laskuharjoituksiin:

(juu, 10 vuotta on pitkä aika, mutta vastaavia voi rakentaa excelissä vaikka tulevalle viidelle vuodelle).

Itse ottaisin hieman maltillisemmat kertoimet ihan tyytyväisenä vastaan, rohkenisi jopa joskus taas lisätä omistusta. Nyt tästä Kuutin omistamisesta on tullut toistaiseksi hyvä holdausharjoitus.

Kauas on tultu niistä (niin vähän aikaa sitten olleista) ajoista, kun Qt:n keissin sai tuhrustaa ruutupaperille tosi konservatiivisilla veikkauksilla, ja silti sai hyvän tuotto-odotuksen.

Itse tulkitsen kireän arvostuksen ja kuuman hinnan siten että markkina äänestää tämän olevan julmetun kova lappu. Miksi myydä lappua (poislukien veivaus/treidaus joka on sitten oma lukunsa) joka jatkuvasti takoo uusia ATH-lukuja sellaista tahtia että jengi ei pysy enää perässä? Tällaiset ovat juuri niitä parhaita pitkän salkun lappuja. Pois hyppäys ei tulisi mieleenkään ellei yhtiön fundamenteissa tapahdu jotain ratkaisevaa muutosta.

Ja kyllä, kuumat ja kireästi arvostetut laput voivat aina välillä mennä myös alaspäin, mutta jos ainoa syy on “mutta kun huh huh on niin kuumaa” niin tämäkään ei ole mikään syy hypätä pois (ellei treidaa lapulla) vaan kyse on ihan normaalista markkinan aaltoliikkeestä. Jos kattoo QT:ta viikkotasolla niin tämä hukkuu vielä kohinaan. Jos katsoo päivätasolla niin on vain pitkän tasaisen ylämäen jälkeen vedetty hieman henkeä ja katsottu miltä tasolta löytyy lisää väkeä tähän junaan / miltä tasolta panikoijat ja päivätreidaajat lopettaa myynnit

Pari päivää sitten julkaistiin uusi Mercedes Benz C sarjalainen. Tässä videota uusista näytöstä, jos jotain vielä kiinnostaa muukin kuin Qt:n arvostus

C sarjalaisia myyty viimeisen viiden vuoden aikana 250-500 tuhatta autoa vuodessa, joten dollari per näyttö olettamalla voisi Qt saada vuosittain 500 tuhatta – miljoona jakelulisenssituloja pelkästään tästä uudesta c sarjalaisesta

Jos positio on useita satoja prosentteja plussalla, niin miksi ihmeessä joku edes kahdeksan prosentin päivälasku kiinnostaisi. Korjaus = nopea rahan häviäminen, kuten Peter Lynch täsmentäisi; on ihan tervettä ja tärkeä osa sijoittamista. Eihän tässä kuutin tapauksessa tarvitse kuin kaivaa kurssigraafi auki vähän leveämmällä, vetää pari kertaa myös hymyä leveämmäksi ja jatkaa päivää normaalisti. Enemmän minua huolettaisi, jos kurssi nousisi hallitsemattomasti.

En tässä nyt sinänsä mitään sen suurempia oivalluksia tuonnut esiin, mutta mielestäni perusasioiden toistaminen voi myös joskus olla hyödyllistä.