Minusta suhtautuminen kilpailuun oli tervettä eikä suinkaan ylimielistä. Ollaan hereillä ja tietoisia. ![]()

26 tykkäystä

Datan hyödyntäminen on varmasti tulevaisuudessa vielä merkittävämmässä osassa kuin nyt. Monet muutkin haluavat päästä tuota hyödyntämään omassa liiketoiminnassa, minkä takia Flutteria (ja siten Googlea) ei välttämättä nähdä ohjelmistosuunnittelijoiden näkökulmasta niin houkuttelevana, koska käsittääkseni Google haluaa aina saada datan noissa itselleen.

Googlen muskelit ja resurssit sinällään on tietysti jonkinlainen uhkakuva, esimerkiksi jos vaikka sattuisivat suunnittelemaan Qt:n ostamista… Tämä siis ihan 100 % mutuilua.

7 tykkäystä

Jep. Pakko kommentoida tähän että monesti firmojen edustajat eivät edes halua tai suostu kommentoimaan suoraan kilpailijoita, mainitsemaan niitä nimeltä saati arvioimaan niiden vahvuuksia ja heikkouksia. Joillekin kilpailijoiden mainitseminen aiheuttaa punaiset kasvot. ![]() Tässä mielessä kattava ja todella jalat maassa -henkinen vastaus.

Tässä mielessä kattava ja todella jalat maassa -henkinen vastaus.

82 tykkäystä

Ei lisättävää. Saisko foorumille myös tukki -hymiön? Kuvastais miten rauhassa nukkuu possan kanssa. ![]()

39 tykkäystä

Eiköhän juoda Qt-kahvit päivän päätteeksi. Kiitos Qt ja Inderes jännittävästä päivästä. Nukutaan yö rauhassa!

16 tykkäystä

Hieno haastattelu jälleen. Litteroidaan nyt vielä yksi kohta ketjuun Vareliuksen haastattelusta 5-6 min kohdalta. ![]()

“Kun meillä on tää aika hyvä asiakaskunta. Meillä on isoja asiakkaita ympäri maailmaa, jotka käyttää Qt:tä. Heillähän on tietysti tarve myöskin muihin työkaluihin ohjelmistokehityksen ympärillä ja ohjelmistokehityksen tehostamiseen. Tää oikeastaan istuu meidän myyntikanavaan suoraan, samat myyjät voi myydä samoille asiakkaille. Sit tää istuu senkin takia aika hyvin meille, että tää tuote istuu, tää asiakaskunta istuu. Froglogicilla ei ollut oikeastaan myyntiä Aasiassa juuri ollenkaan. Heidän myyntitiiminsä on todella ohut. Eräällä tapaa mä oon sanonut, että tää on vähän kuin Qt:n osto Nokialta. Me ostettiin tuote ja teknologia. Kyllä siellä Froglogicilla nyt pientä myyntiä on ollut ja pientä markkinointia, mutta se on siihen nähden mikä myyntivoima meillä on, siinä on valtava synergia. Mä uskon, että siitä ihan hyvä tulee.”

Froglogicin osalta luin tuossa CEO Reginald Stadlbauerin haastattelu kolmen vuoden takaa CEO Montly (25.01.2018), s. 6-7. => CEO Monthly Jan 2018 by AI Global Media - Issuu

Siinä Stadlbauer kertoi työnjaosta näin:

"Today, we are a team of just over 30 people and are doing very well. We are happy that have chosen this path instead of going for investments and being controlled by others. This has provived us with a lot of freedom. “In the early years of froglogic, all of us did pretty much everything. Over the years, I have started to focus more and more on the business side of the company, and this has become an important part of my role as CEO of froglogic.”

“As one of the two founders of froglogic, I have split responsibilities with my co-founder Harri. While we both come from a software engineering background, I am focusing more on the business and sales side of the company, and my main responsibilites are to run the sales and marketing organisation and also to form the product vision for the future.”

Froglogic Team-sivun ja Froglogic LinkedIn perusteella myyntiosastoa ei nyt kovin paljoa löytynyt. Ei nyt oikeaa kuvaa, mutta kuten Varelius kertoi pieneltä myynti- ja markkinointipuoli näyttää.

- Sales, Marketing & Administration Manager

- Senior Technical Support & Sales Manager China

- Head of Sales USA & South America

Mutta nyt on hommat etenee: Tältä päivältä uutta materiaalia:

froglogic-perustajat Harri Porten ja Reginald Stadlbauer tiiminsä kanssa esittelevät, kuinka froglogic-työkalut, jotka ovat nyt osa Qt-tuotetarjontaa,

48 tykkäystä

Osaisiko joku arvioida minkä kokoisen yritysoston Qt voisi maksimissaan tehdä vielä lähitulevaisuudessa? Edes kokoluokaltaan?

69 tykkäystä

Ja analyytikko pyyhkii hikeä otsaltaan kiittäen että kurssi vähän niiasi sopivasti… ![]()

24 tykkäystä

On varmasti analyytikolla vaikea keissi arvostuksen osalta.

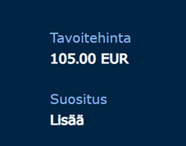

Nopea vilkaisu DCF laskelmaan, jossa osakkeen arvo 103,1 euroa, mutta tavoitehinta 105 euroa.

Toki DCF on vain “hahmotelma” käyvästä arvosta, mutta varmaan osoittaa kireän arvon tällä hetkellä.

Mikael vihjailee vuosituottojen jäävän perus skenaariossa (ennusteilla) melko ohueksi.

2 tykkäystä

= sanallinen pidä-suositus ![]()

6 tykkäystä

Tuo froglogic on hyvä esimerkki, kuinka Qt pystyy nyt laajentumaan, kun riittävän kypsä kehitysvaihe on saavutettu ja globaali “alusta” / “kehikko” (miksi ikinä haluaa kutsua) saatu rakennettua.

Froglogic ilmeisen kilpailukykyinen tuote, mutta ymmärrän hyvin, ettei 36hlö kokoisessa firmassa järeää globaalia myyntivoimaa ole, eikä myyntiin välttämättä kauheasti investoitu. Leikitään ajatuksella, Qt saa kasvatettua froglogicin myynnin 15 MEUR:oon ja EBITin 7,5 MEUR:oon 4 vuodessa skaalaamalla tuotteen osaksi myyntikoneistoa ja tarjoomaa. Jos tuota tulosta hinnoiteltaisiin 20x EBIT, arvo olisi 150 MEUR. Qt maksaa yhtiöstä 30 MEUR, eli investoinnin ROI 4 vuodelle >50 %.

Tämä on vain teoreettinen laskelma, mutta pointtina on se, että nykyinen rakenne antaa Qt:lle hyvät edellytykset tehdä tämän kaltaista laajentumista, jossa investoinneilla maltillinen riski ja korkea tuotto-odotus. En siis ihmettele, että osinko on nollassa ja yhtiössä puhutaan investointien kiihdyttämisestä.

119 tykkäystä

Unohdin vielä mainita, että analyytikollekkin varmaan raskas tapaus kun arvostus on jo tapissa, kun yhtiö menee kuitenkin eteenpäin kuin juna ja askelmerkit on kohdallaan.

Qt on yrityksenä ollut oikein mallikas ja johto vakuuttava, mitä muuta voi odottaa?

Kurssi kuitenkin keulii sen verran pahasti aina, että analyytikolla hankalaa laittaa “lisää” ennuste, kun sitä “pidä” mallia ei ole.

4 tykkäystä

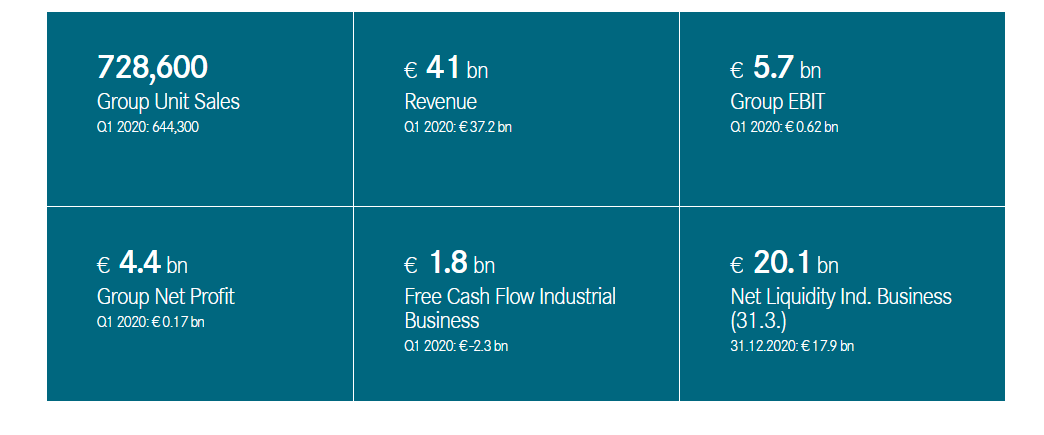

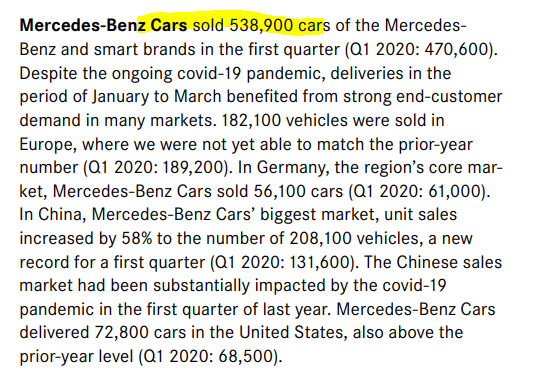

Daimler Q1

539k * 1€ (konservatiivinen) = 539k€ runtimeja. Jätetään tästä trucksit pois. Luulen, että siellä voi olla Kanzia käytössä.

Vanseja meni 88,4k kpl.

18 tykkäystä

No ottihan se osake aika isoa dippiä, mutta ilmoittaudun silti naurunalaiseksi, koska en dipistä huolimatta odottanut, että analyytikko taas “taikoo” +10% tavoitehintaa lisää (n.250M€ market cappiä lisää) kahdessa kuukaudessa pelkästään sen takia, että ostettiin 30M€:n uusi yritys. Kannattaisi tehdä enemmänkin näitä yritysostoja kun niiden arvo tenbäggeröi heti ![]() (Q1hän meni täysin Inderesin omiin ennusteisiin, joten sen perusteella ei mielestäni voi kyllä juuri ennustenostoja perustella, ellei tietysti vedetä taas “luottamuksemme yrityksen kykyyn päästä ennusteisiimme”-korttia).

(Q1hän meni täysin Inderesin omiin ennusteisiin, joten sen perusteella ei mielestäni voi kyllä juuri ennustenostoja perustella, ellei tietysti vedetä taas “luottamuksemme yrityksen kykyyn päästä ennusteisiimme”-korttia).

Selvästi on päätetty, että niin kauan kuin kehitys jatkuu hyvänä niin ennusteita rukataan aina sen verran että voidaan pysyä positiivisella puolella. Tämä analyytikolle sallittakoon, mutta itse olen hieman kriittinen tämän suhteen (kuten olin jo tuon helmikuisen ns. “kaukoputki”-noston jälkeen).

Ennusteita on taas hilattu sen verran, että päästään juuri tuohon “maagiseksi” muodostuneeseen +7%/p.a tuotto-odotukseen. Tässä ote uusimmasta päivityksestä:

Ennusteemme mukaisella perusskenaariolla arvioimme osakkeen tarjoavan noin 7 %:n vuotuisen tuotto-odotuksen vuoteen 2025

Ja tässä ote edellisestä 19.2.2021 päivityksestä:

Päivitetyn ennusteemme mukaisella skenaariolla arvioimme osakkeen tarjoavan noin 7 %:n vuotuisen tuotto-odotuksen vuoteen 2025.

Itse en tosiaan ole valmis kantamaan näitä markkinan arvostustasoriskejä 7% p.a tuotto-odotuksella. Kun osake kävi maaliskuussa tuolla 70€:n tuntumassa tämä oli ihan selkeä “osta”, mutta nyt n. 40% korkeammalla ei niinkään. Toistan taas, että uskon kyllä firmaan, vain arvostus on se mikä hiertää.

54 tykkäystä

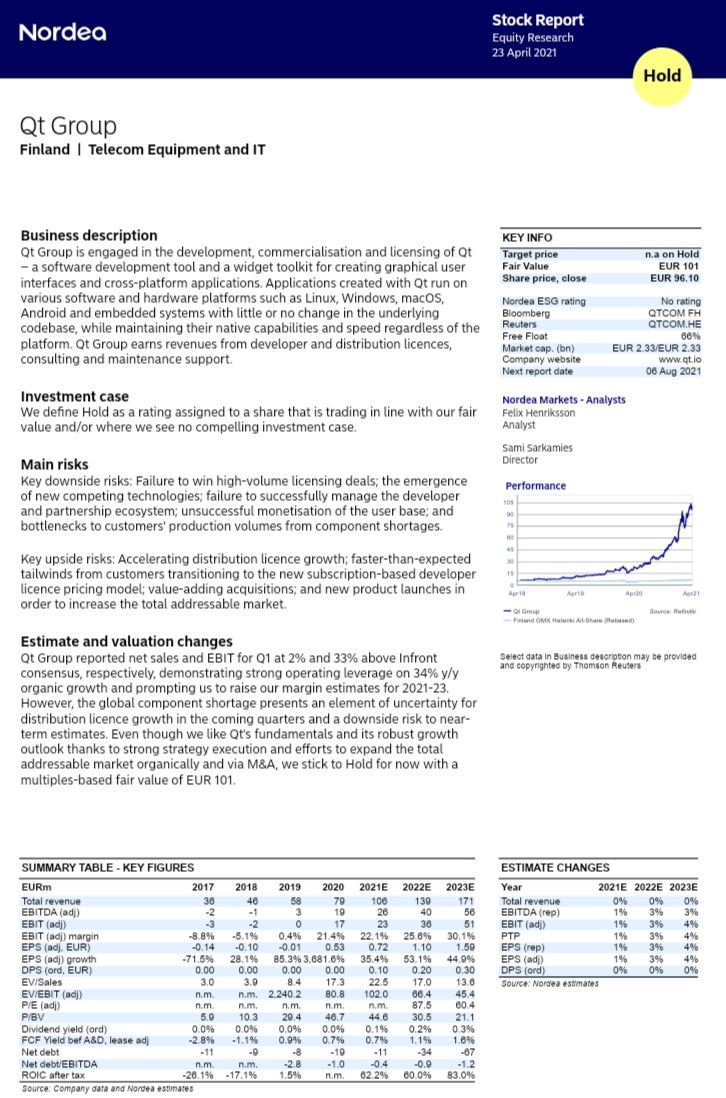

Nordea julkaisi päivitetyn Qt-analyysinsä. Suositus pysyy PIDÄ-tasolla, Fair Value 101 euroa (edellinen 102 €).

18 tykkäystä

OP nostanut tavoitehinnan 95e (89e) ja suositus vähennä (myy).

14 tykkäystä

Mielenkiintosia analyytikkoreaktioita.

Itseä ihmetyttää, eikö analyytikot todella pysty arvostamaan tuota Froglogicin potentiaalia paremmin laskelmiin, vaikka Juhakin hyvin selkeästi totesi synergioiden olevan valtavat, ja myyntikanavan käytännössä puuttuneen itsenäiseltä Froglogicilta. Nytkun kys. tuote lisätään Qt:n palvelutarjoamaan sekä myyntikanavaan, itse näkisin erittäin erittäin vahvoja kasvulukuja nimenomaan Froglogicissa.

16 tykkäystä

Kiitos hyvästä viestistä! Olen hyvin pitkälti samaa mieltä, mutta haluan perustella tässä kuitenkin, miksi minun mielestäni tässä kannattaa silti olla kyydissä.

- Inderesin ennusteet näen ehdottomasti sellaisiksi, mihin Qt tulee pystymään / näen sen totetumista (vähintään) erittäin todennäköisenä.

- Mikaelin on tehtävä ennusteensa kaikilla niillä tiedoilla mitä meillä on NYT. Hän ei voi laittaa mutulla tavoitehintaa suuremmaksi sen takia, että Qt tulee äärettömän todennäköisesti tekemään yritysjärjestelyitä myös tulevaisuudessa.

- Jenkkilistautuminen mahdollistaa entistä isomman näkyvyyden, en olisi järin yllättynyt jos 2021-2022 aikana kuultaisiin uutisia tähän liittyen…

- Jokerikorttina on vielä mahdollinen yritysostokohteeksi joutuminen.

Mutta tottahan se on, että nykyisinä aikoina tällaisista pörssin parhaimmista yhtiöistä joutuu maksamaan todella suolaisia kertoimia. Mielestäni yhtiökohtainen riski on yllättävän pieni Qt:n kohdalla, mutta tietysti markkinariskiä tässä erityisesti joutuu kantamaan mukanaan kun kertoimet on mitä on. Markkinariskiä pohtiessa ja arvioitaessa keskustelu menee sitten jo enemmän makrotalouden ja keskuspankkipoliitikan puolelle, mutta tosiasia on kuitenkin se että se sama markkinariski kulkee myös melkein kaikkien muidenkin yhtiöiden mukana. Pidän äärettömän epätodennäköisenä skenaariona taas sitä, että Qt lähtisi korjaamaan arvostustasoja ilman, että muulla markkinalla sitä tapahtuisi.

27 tykkäystä