Nyt vedät aika paljon mutkia suoriksi. Tottakaihan toimari hehkuttaa. Itse odottaisin näyttöjä asiasta, kaupasta kuitenkin vasta todella lyhyt aika.

Pidän toki itse myös ostoa erittäin positiivisena sekä strategiaan sopivana.

Toivon paljon vastaavia, mutta ilman osakkeen liiallista diluutiota. Ihmettelen itse, miksi vierasta pääomaa ei haeta ostoihin. Kassavirta kun ei valitettavasti ole vielä sillä tasolla, että näitä voisi yhtä vuoteen enempää tehdä.

Hyvä raportti Inderesiltä. Tosin verrokkiyhtiöissä ei vieläkään näkynyt Unityä, jota aiemmin talvella tälläkin palstalla laajasti kaivattiin verrokiksi. Itsekin taisin pyytää, että @Mikael_Rautanen kertoisi oman näkemyksensä Unitystä Kuutin verrokkina. En kuitenkaan muista nähneeni Mikaelin vastausta tuohon (jos vastaus on kuitenkin jo esitetty, niin pyydän anteeksi tätä uutta pyyntöä - my mistake).

1 tykkäys

Aivan!! Yhtiö, jonka tarinassa ei näytä olevan yhtään kuprua ja jonka joka kvartaalissa tulee se 25-30% lv-kasvua, on vaan niin perskuleen HYVÄ, että kertoimet paukkuvat ![]()

Kun vapaata massea liikkuu markkinoilla pilvin pimein etsimässä hyviä sijoituskohteita ja kun niitä hyviä kohteita on pirun vähän, niin masse (ja Masse, toim.huom) hakeutuvat Kuutti-tyyppisiin kohteisiin. Piste. Ei tämä sen vaikeampaa ole ![]()

Setä sanoi joskus edellä ilta-analyyshissaan, että kun 1 miljardi ylitetään, niin se 2 tulee yllättävän nopeasti ja sitten 3,4,5 jne. lumipallo-efectinä. Isot instikat alkavat kiinnostua, kun firma on tarpeeksi iso ja he saavat luvan alkaa haalia lappuja nk. isolla kauhalla.

Masse-setä, FA, Mikael-Varelius haastis oli todella hyvä, thanks ![]()

37 tykkäystä

Tarkoituksena olikin vetää mutkia suoriksi tuon suhteen. Itse muistelen Juhan aikoinaan videolla sanoneen, että analyytikoiden pitäisi tarkemmin lukea narratiivi osioita julkaisuista sekä analysoimaan suusanallista viestintää, joka tulee johdolta. Sanotaan näin, että Juha on tähän mennessä aina pitänyt sanansa, niin uskon hyvin vahvasti tässäkin hänen sanaan. Toki, koska näyttöjä ei vielä ole, niin Froglogicia ei välttämättä voida arvostaa liian suuresti, siinä olet oikeassa. Katsotaan miten tarina kehittyy ![]()

6 tykkäystä

Hieman täytyy opponoida osia noita kohtiasi.

Yritysostot: ikävä kyllä tilastollisesti suurin osa yritysostoista epäonnistuu, esim HBR:n tutkimuksen mukaan näin käy noin 70-90% tapauksissa. Toki QT voi hyvinkin onnistua mutta pelkästään yritysjärjestelyjen tekeminen ei ole vielä tae paremmasta. Mielestäni järkevää ettei Mikael niitä leivo kovin vahvasti ennusteisiin.

Jenkkilistautuminen - Mikaelin raportissa sanottiin että kertoimia ei voi enää venyttää. Jenkkilistautuminen voitaisiin perustella kurssiajurina vain jos kertoimia voisi enää venyttää. Toki ne voi edelleen venyä mutta todennäköisempi suunta on kuitenkin alaspäin, hissi tulee jossain vaiheessa ylimpään kerrokseen…

Yritysostokohteeksi pääsemisestä samaa mieltä, sieltä on tarjolla preemiota.

Nyt siis tuotto-odotus 7% seuraaville vuosille. Itse en usko että ihan kaikki sisäistää oikeasti sitä kun kurssi on vuoden aikana noussut 4-5x. Omistan kyllä itse firmaa edelleen ja on kieltämättä ihan loistava yritys ja peukutan Juhaa ja co eteenpäin mutta tuotto-odotusten suhteen ollaan syöty kyllä jo tulevien vuosien sato suurimmalta osalta viimeisen vuoden aikana.

20 tykkäystä

Varelius nimenomaan sanoi että valtava potentiaali 3-4 vuoden päästä. Analyytikoiden tavoitehinnatkin menee vain 12kk päähän, olisi aika hurjaa jos nyt lyötäisiin tuo mahdollinen tuleva potentiaali suoraan vuoden päästä oleviin tavoitteisiin. Odotellaan tässä Q1/2022 ja katsotaan sitten miten myynnin integraatio ja kasvatus on lähtenyt käyntiin ![]()

7 tykkäystä

Jep, samaa voisi sanoa koko pörssin tasossa. Ei tarvitse tulla edes laskua: jo paikallaan polkeminen pari vuotta voi aiheuttaa ahdistusta ja pettymystä monille. ![]()

Toki tuosta 7 % tuotto-odotuksesta (tai sinne päin) on taidettu meidän talon analyyseissa jo vuoden päivät (viimeksi ainakin syyskuun laajassa raportissa), mutta ei kertoimien venyminen voi jatkua loputtomasti…

Sitten on hyvä tiedostaa, että tällaisia EV/Sales 20x -firmoja ei käytännössä ollut olemassa muutama vuosi sitten. Tämä kasvuyhtiöiden eliittiklubi on pitkälti uusi ilmiö (it-kupla poislukien…).

Monilla näillä kavereilla kuten Qt on todella vahva funda, kasvu ja kannattavuus takanaan mutta en silti välty ajatukselta, miten tietyn sektorin suosio ruokkii itse itseään. ARK ETF ei ole suinkaan ainoa tulevaisuuden teknoihin sijoittava, mutta sen menestys on ruokkinut kopioijia ja sektorille on lapannut rahaa kuin viimeistä päivää yli vuoden ajan.

Vety- ja vihreän energian firmoissa kävi pienessä koossa sama ilmiö: sektorin rahastoihin virtasi tolkuttomasti rahaa ja Etf:ien ostellessa sektorinsa firmoja monien kurssit moninkertaistuivat lyhyessä ajassa ja nousu ruokki lisää kiinnostusta. En ole nähnyt viimeaikaisia statseja, mutta useat sektorin osakkeet ovat puolittuneet huipuistaan lyhyessä ajassa.

En sano että teknot puolittuisivat (onhan niillä funda ihan eri tavalla kunnossa kuin joillain vetypettereillä), mutta jos sektorin odotukset menisi överiksi ja suosio kääntyisi (tai rahat lähtisi muille sektoreille kasvun perässä) on hyvä tiedostaa riski, että kertoimet voi helposti tuplata tai puolittua muotien mukana. Osakkeiden suosio vaihtuu kuin kevätmuodit vuosittain. Qt on ollut nyt muodin oikealla puolella, toistaiseksi.

56 tykkäystä

Onneksi jos Qt menee pois muodista (ilman bisnessyitä) niin lappua voi holdata ja ostaa lisää halvemmalla… ei ole pakko myydä jos välillä hinta on halpa. Tulee mieleen tuo dippi 70e nurkille kun jenkkiteknot lähtivät rotaatioon ja täällä tietty peesattiin. Mitään ei firmalle tapahtunut mutta kurssi heilui melkoisesti. Täsmälleen sama voi hyvinkin tapahtua uudestaan. Jos haluaa veivata, sanotaan “jipii”, jos haluaa ostaa lisää, sanotaan “jipii” ja holdaajat nyt vaan holdaa eikä heitä niin kiinnosta firman kurssi jos firman bisnekset jatkavat kuin juna.

26 tykkäystä

Kiitos tästä. Käydääns nämä vastaukset läpi kohta kohdalta.

-

Yritysostot. Olen hyvinkin tietoinen näistä tutkimuksista, vähän lähteestä riippuen 65-90 % yritysostoista tosiaan epäonnistuu. Tässä on kuitenkin tärkeää ymmärtää minkälaisia nämä tutkimukset ovat. Kyseessä on erittäin suuri massa heterogeenisia yrityksiä eri toimialalta. Jos kävisin läpi Helsingin pörssin yritykset, niin valtaosan kohdalla pitäisi yrityskauppoja nimenomaan isona riskinä epäonnistua. Yrityskauppojen onnistumista arvioitaessa pidän johdon merkityksen lisäksi tärkeänä myös liiketoimintamallia. Qt:n on mielestäni paljon “helpompi” löytää palettiin sopivia yrityksiä kuin vaikkapa Stora Enson.

-

Jenkkilistautumista en missään nimessä näe hyvänä siksi, että kertoimet venyisivät. Tuolla tarkoitan pikemminkin sitä, että listautumisen myötä Qt olisi taas asteen verran näkyvämpi ja “defensiivisempi”, pitäisin arvostuskertoimien pienentymisen (“Ceteris paribus”) riskiä pienempänä. Samoin rahoitus olisi pykälän helpompaa ja likviditeetti paranisi entisestään.

Ja tuotto-odotuksen suhteen olen tästä kyllä samaa mieltä. Ei tässä enää mikään huikea tuotto-odotus ole nyt eikä parin vuoden päästä. Markkinoilta on tosin muutenkin vaikea löytää mitään huikeita tuotto-odotuksia maltillisella riskillä, joten näen ihan perusteltuna pysyä Qt:n kyydissä kun yhtiö on kuitenkin täyttä timanttia ja mahdollisuuksia piisaa.

16 tykkäystä

Se on totta että fundaan sillä ei ole vaikutusta vaikka kurssi dippaisi -50 % hetkellisesti. Mutta psykologisesti se olisi monelle joiden odotukset on kireänä henkisesti raskasta ja paperikädet kahisisi.

Tässä vain tällaisia ajatuksia nostelen, että osataan valmistautua etukäteen. ;D

23 tykkäystä

Jeps, ainahan se hurja nousu välttämättä syö tulevilta vuosilta.

Tuohon 7%:n tuotto-odotukseen on muuten jo piirretty aika raju multippelikompressio sisään, samoin myös siihen optimistisempaan skenaarioon. Multippelit ei pysy taivaissa ikuisuuksia, ja ehkäpä voivat jäähtyä nopeastikin. Ottaen kuitenkin huomioon kuinka kovaa kasvua alalla voisi olla myös 2025 eteenpäin, riippuen Qt:n silloisesta asemoitumisesta, tuloskunnosta, kannattavuudesta jne. en suorastaan ihmettelisi jos optimistinenkin skenaario saavutetaan.

Myöskin DCF lähtee siitä, että jo 2025 yhtiö on saavuttanut kypsän kehitysvaiheen ja kasvu hidastuisi selvästi. Ihan perusteltua, sillä kuka oikeasti tietää missä tuolloin mennään. Jotenkin itse olen siltikin taipuvainen ajattelemaan, että Qt voisi kyetä vielä tuolloinkin olemaan ihan selvä kasvuyhtiö, embedded, IoT jne. on vielä niin lapsen kengissä.

11 tykkäystä

Myös syyskuussa Qt:n vuosituotto 2025 asti piti olla 7% tasolla. Arvostus oli kireä ihan niin kuin joka päivityksessä. Kurssi on noussut lähes 200% siitä. 7% kuulostaa taas vähältä, mutta kyllähän tämä firma pystyy yllättämään jatkossakin.

Ennusteisiin yltäneen raportin jälkeinen tavoitehinnan nostaminen juuri lisää-suosituksen tasolle vie uskottavuutta näistä tavoitehinnoista. Aika ajoin on havaittavissa samaa meininkiä, kun suositus väännetään väkisin halutulle mallille. Tavoitehinta joustaa sen mukaan.

4 tykkäystä

On totta että yrityskaupassa on aina omat haasteensa. Tässä tapauksessa pidän riskejä häviävän pieninä. Toki aina jotain henkilökemioihin liittyviä, yllättäviäkin hikkoja näin pienissä kaupossa voi tulla, mutta ko. case osalta on vaikea nähdä epäonnistumisen riskejä. En näe myöskään yrityskultuureihin liittyviä riskejä (joka on tyypillinen riski). Mielestäni kyseessä on “perfect match” ostajalle ja myyjälle. En sen syvemmin tätä tässä pohdi, mutta omaan näkökulmani kokemukseeni yli kymmenestä kansainvälisestä yrityskaupasta joissa olen ollut mukana.

Jenkkilistautuminen on asia erikseen. Ihan mutuna itse uskoisin kertoimien venyvän vielä huomattavasti. Pelkästään jenkkimarkkinan tietoisuus siitä, että yritys on paikallisen kasvuikonin, Teslan, näyttöjen käyttökokemusten takana, saa monen painamaan ostonappulaa. Kuuttihan on terve globaali kasvuyhtiö, eikä tarvitse muuta. Mutta jenkeissä toimii myös hyvät tarinat. Sekin kuutilta näyttäisi löytyvän. Think big!

18 tykkäystä

Itse katson tätä(kin) keissiä todennäköisesti keskimääräistä härkäisempien linssien läpi, mutta jollain tapaa Varelius vaikutti eilen normaaliakin luottavaisemmalta. Tuntuu, että aiemmin kun tulos on ylittänyt kaikki odotukset, on kommentoitu vähän siihen malliin että “parannettavaa jäi, moni asia meni pieleen jne”. Eilen taas tuntui olevan kvartaaliin Qt:n oman suorittamisen osalta silmin nähden tyytyväinen, kuin myös tulevaisuuteen.

Qt myös itse viesti “erittäin vahvasta” kasvusta tuleville kvartaaleille. Mikäli oikein muistan, näiden kanssa on oltu aiemmin hieman varovaisempia? Varelius taas haastattelussaan sanoi, ettei Qt:n liikevaihto jakaudu tasaisesti eri kvartaaleiden kesken. Toistan, että saatan tulkita tätä turhan härkämäisesti, mutta rivien välistä luettaessa, yritetäänköhän tällä hieman vihjailla että mahdollisesti Q2 tai Q3 nähtäisiin joku todellinen jytky, joka löisi laudalta kaikki mahdolliset odotukset ja tasaisi tätä “pehmeämpää” kvartaalia. Q1 ei siis todellakaan ollut pehmeä, päinvastoin. Markkinoiden odotukset vain sen verran pilvissä, että niiden ylitykseen tarvitaan jo aikamoisia kevätjuhlaliikkeitä. Joka tapauksessa Qt:n eilisen viestinnän olin tulkitsevinani siten, että tällaista olisi tämän vuoden tulevilla kvartaaleilla vielä luvassa.

Noin muutoin ei kyllä holdaajana kiinnosta juuri muu kuin se, että juna etenee todella vakuuttavasti oikeaan suuntaan. Rima on vain nostettu sen verran korkealle, ettei muu oikein riittäisikään. Mitä yritysostoihin tulee, näkisin että Qt:n tapauksessa suurin riski liittyy siihen, että kassa polttelisi liikaa taskussa ja lähdettäisiin rönsyilemään ostamalla jotain ydinliiketoiminnasta liian poikkeavaa. En kuitenkaan tätä jaksa todellisuudessa murehtia, johdolla vaikuttaa olevan hattu täynnä jäitä.

20 tykkäystä

Kyllähän tuo @Jarnis:ksen 70€ voisi tuntua aivan, kun ensin on kauhottu Qt 95€ hintaan “alelaarista” ja ostettu seuraavasta dipistä uudestaan 99€ ja sitten vielä kolmannen kerran matkalla kohti 70€ ![]()

Puheissa nämä kurssilaskut tapahtuvat aina yön yli, mutta kyllä siinä matkalla yleensä tarjotaan sijoittajalle monta mahdollisuutta tehdä erilaisia virheitä.

Olet oikeassa että jos Qt jatkaa ylisuoriutumista, niin kyllä se kireä arvostus saadaan ennen pitkää sulateltua. Nyt tämä keskustelu on vaan siirtynyt tuonne vuoteen 2025 ja 2030, sen sijaan että katsottaisiin tämän tai ensi vuoden tulosta, mikä kertoo kyllä että odotuksia on ladattu aika roppakaupalla ![]()

Yhtiö on erityisen fragiili sille että lähivuosina liikevaihdon kasvulle käy jotain negatiivista, koska kaikki negatiiviset tapahtumat compoundaavat myös tuonne tulevaisuuteen ja laskevat tuottoja myös siellä moninkertaisesti.

17 tykkäystä

Kyllä. Konsensuksen alittaminen varsinkin liikevaihdon kasvussa tulee taatusti kolahtamaan kurssiin täysimääräisesti ja sitten vähän sen päälle. Tämä on se riski vahvassa kasvuyhtiössä - heti jos kasvutarina saa tahran, kurssi niiaa kunnolla.

Qt on kova firma ja itse luotan että kasvu jatkuu, mutta kaikkeen ei voi firma itse vaikuttaa ja ikäviä yllätyksiä voi tulla - ja jos niitä tulee, niin “turvaväliä” kurssissa on hyvin vähän näillä kertoimilla.

Samasta syystä vaikka eilen oli mukava dippi mistä kalastaa kenties lappua (ja moni näin teki), oma pilkki oli vielä alempana ja ei toteutunut. Ja en sure, nykylaput holdaan mielellään ja en hötky jos vaikka yhtäkkiä oltais -20% mutta kapasin ns. parempaa diiliä (sitä turvaväliä) lisäämiseen. For the record, eilinen pilkki oli 89 eurossa joka olisi ollut sen tason alle että siitä olisin ottanut lisää rapsan kyytipojaksi. Muut maksoivat enemmän tällä kertaa ennen kuin myyjiltä loppui into.

6 tykkäystä

Erityisen hyvä pointti jota jokaisen sijoittajan pitää miettiä. Näitä pitkälle katsovia ennusteita täytyy penkoa aina oikeasti tiheällä kammalla ja kaivamalla kaivaa että missä saattaisi rasahtaa. Jos vain sokeasti luottaa ja peesaa niin saattaa jossain vaiheessa kiukuttaa. Onhan näitä muitakin kuin kuutti… Revenio,harvia,remedy… ymsyms… Missä maalataan pilvilinnoja…

Mutta… Mutta… Jos osutaan lankulle ja kaikki skulaa niin silloin harvemmin harmittaa

6 tykkäystä

Mitä jos Vareliuksen selitys epätasaisesti jakautumista kvartaaleista meneekin niin päin, että tulevat Q2 ja Q3 ovatkin heikompia! Nythän suoritettiin tosi hyvin, eikä kvartaali mielestäni suinkaan ollut “pehmeä”.

Tulos osui odotuksiin, ja kurssi niiasi huolella. Ai hitto mitä jälkeä tulee kun odotukset alitetaan hieman reilummin. Joojoo, holdaajalle ei ole väliä jne. Mutta onhan sillä. ![]()

8 tykkäystä

Niin ja Vareliuksen hyvin nukkumisesta sen verran, että meillä päin miljonäärit ovat aina nukkuneet yönsä keskimäärin paremmin. Toista se on meil köyhil.

Arvostus ahistaa, mutta jos nyt katsotaan tuota globaalia kenttää ja asiakasmäärää, niin kyllä tässä jotain valuaation päällekin saadaan. Jos markkinat tässä ovat vasta ikään kuin muotoutumassa, niin kai tässä rallatellaan aika pitkäänkin. Huomattavaa myös on, että vaikka nyt on nähty tosi kovia kasvuja per Q, niin jatkossa yksittäisillä kasvu voi olla vielä suurempaa. Putkessahan heillä on kaikenlaista ja pitkään kestää ennen kuin ensimmäinen dollari kurkistaa putkesta ulos. Ja yleensä ne dollarit parveilevat QT:n kohdalla melkoisissa parvissa.

En ole varma, että suosittelisinko kenellekään tätä tällä hetkellä ostamaan, kun lyhyellä tähtäimellä voi olla houkuttelevampiakin kohteita. Jos jotain eläkesäästökuvioita miettii, niin tämä sopii sinne todella hyvin. Ja ne ketkä ovat olleet pidempään mukana, niin kannattaa olla mukana ![]()

3 tykkäystä

Sanoppa muuta! Kuvitellaan tilanne, että yleinen ränta på ränta -sentimentti jäähtyy ihan kunnolla ja samaan aikaan Qt pistää ulos heikkoa osaria. Näistä korkeuksista voidaan tosiaan tulla aika kenttään jos sikseen tulee. Vernernin sanoin paperikädet suhisisivat.

Vesi kielellä odotan taas aikoja kun Qt:n kaltaisia yhtiöitä voi ostaa absoluuttisesti edullisilla kuluvan vuoden kertoimilla. Joku kaunis päivä taas…

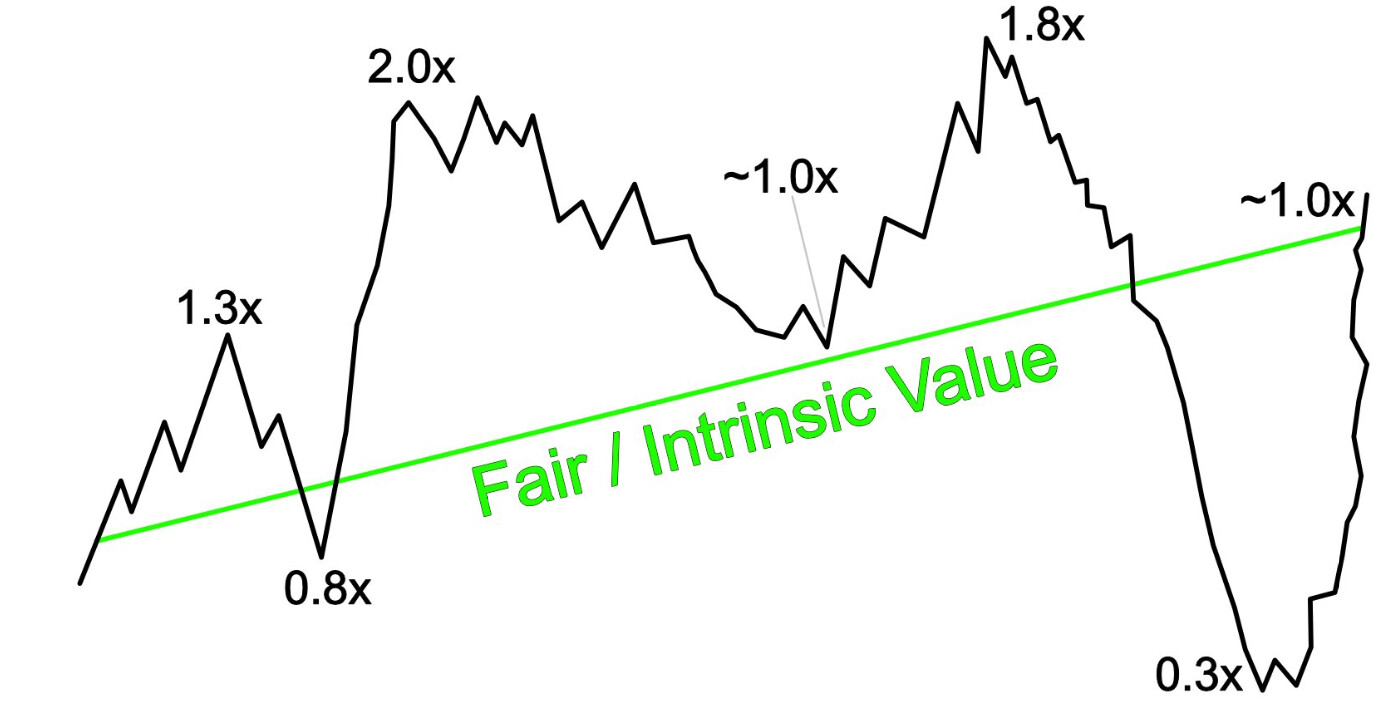

Sillä aikaa, Qt:n arvo kuitenkin siellä alla, se itse yhtiö kumuloi kovaa vauhtia arvoa. Havainnollistaen, Kuutilla tuo vihreän viivan kulmakerroin taatusti huomattavasti keskimääräistä yhtiötä kovempi:

Taitavammat kaverit osaa myydä ja ostaa oikeaan aikaan, itse koitan edes ostaa kohtuulliseen aikaan (kun kurssi majailee selvästi käyvän arvon alla, mitä se ei välttämättä tällä hetkellä tee).

Lopun aikaa pidän rystyset valkoisina tämän moottoripyörän sivuvaunun reunoista kiinni luottaen, että Varelius et al ajavat pyörää hallitusti ja pitkään. Jos ratti alkaa enemmän tärräämään, niin ehkä pyydän jättämään meikät pysäkillä pois. Nyt ei ole pysäkkejä toistaiseksi kaivannut ![]()

10 tykkäystä