Uutta Design Studiota pukkaa👌

25 tykkäystä

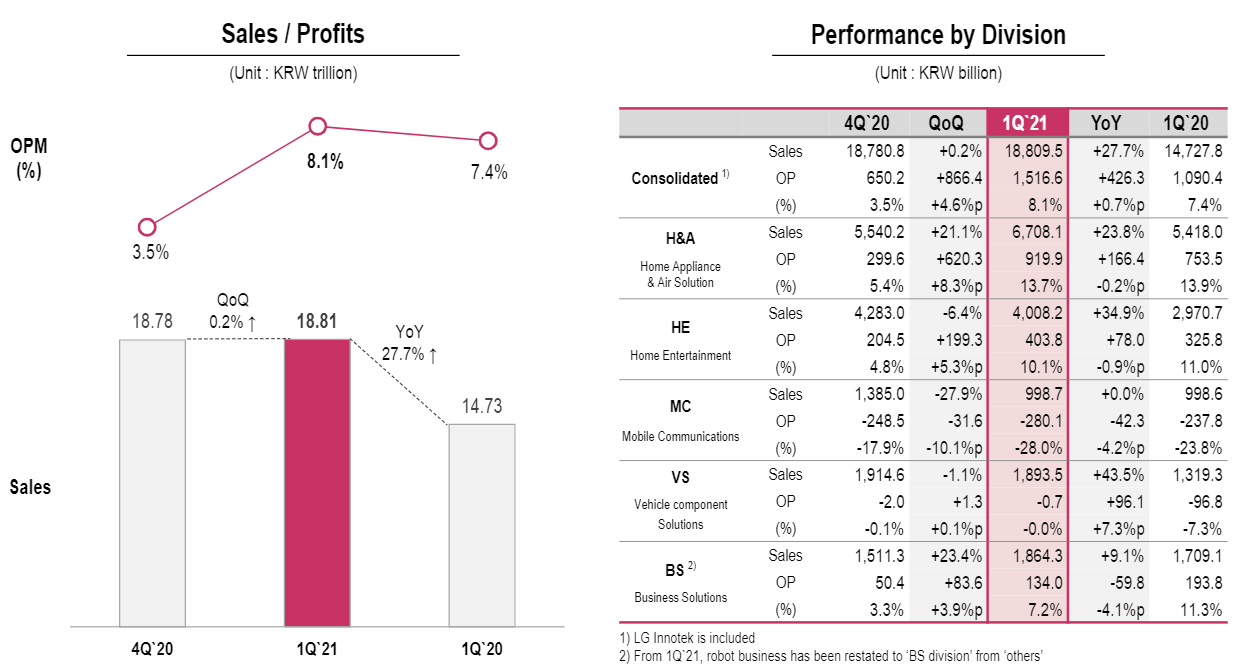

The LG Home Appliance & Air Solution Company generated first-quarter sales of KRW 6.71 trillion (USD 6.03 billion), an increase of 23.8 percent from the previous year. Operating profit of KRW 919.90 billion (USD 826.39 million) was 22.1 percent higher than the first quarter last year. For the second consecutive quarter the appliance business division saw significant growth year-on-year in North America and Europe as well as in its home market of South Korea where the rental business is particularly healthy. Profitability was accompanied by stable growth led by strong sales of premium products in North America and Europe. The business unit expects to see continued growth by expanding overseas sales in new products.

The LG Home Entertainment Company recorded sales of KRW 4.01 trillion (USD 3.60 billion) in the first quarter, an increase of 34.9 percent from the same period a year ago. Operating income grew 23.9 percent year-on-year to KRW 403.80 billion (USD 362.75 million), buoyed by strong sales in North America and Europe. Premium products led by OLED and NanoCell TVs continued to experience strong demand as the pandemic effect continued in most of the world. To maintain this success in 2021, LG will continue to enhance its premium product lineup, further expand online sales, optimize resources and streamline asset management.

The LG Vehicle component Solutions Company achieved first-quarter sales of KRW 1.89 trillion (USD 1.70 billion), an increase of 43.5 percent from the same period last year. Operating loss narrowed to KRW 700 million (USD 629,000), which can be attributed to the recovery of the automotive sector in North America and Europe as well as increased revenues from new projects in the e-Powertrain and infotainment sectors and better cost management.

32 tykkäystä

51 tykkäystä

“Qt on päässyt siihen kokoluokkaan, että Yhdysvalloissa yhtiöön on jo selvää kiinnostusta. Siellä sijoittajat pitävät erityisesti tällaisista yhtiöistä, joilla on toistuvaa laskutusta ja kasvuprofiili on ennustettavan tasainen.”

38 tykkäystä

Hyvä Kuppalehti, onnittelut havainnosta! Joku vanhempi setä-immeinen tosin kertoi saman Inden Kuutti-foorumilla jo aikaa sitten, mutta kiva, että tärkeät asiat kerrataan ![]()

Kun iso ulkolainen instikka-masse alkaa ostaa, niin se vähät välittää hinnasta, nykyisistä arvostuskertoimista tmv. “jonninjoutavuuksista”. Eli kun 1 miljardin markkina-arvo ylitettiin, 2 tuli vastaan hämmästyttävän nopeasti ja, sanokaa sedän sanoneen, että 3,4,5 … rikkoutuu sitten ihan silmissä ![]()

![]()

Masse-setä, FA, Pitäkäähän kuutti-lapuistanne kiinni, kohta niitä kiskotaan teiltä oikein urakalla ![]()

![]()

24 tykkäystä

Taitaa Hyppönenkin olla kelkassa ![]()

34 tykkäystä

Eikös jotkut täällä veikanneet, että testauksen jälkeen seuraava yrityskauppa liittyisi tietoturvaan? Ok, myönnän että on aika kaukaa haettua… ![]()

17 tykkäystä

Qt on ollut Helsingin pörssin todellinen menestystarina ja kurssiraketti. Sen kurssi on kohonnut vuodessa 332 % ja kolmessa vuodessa peräti 1.542 %.

Helsingin Osakesäästäjät kutsuu koko Suomen Osakesäästäjien jäsenistön webinaariin, jossa yhtiön talousjohtaja Jouni Lintunen pitää esityksen aiheesta “Qt sijoituskohteena”.

Esityksen aikana ja sen jälkeen on mahdollista tehdä kysymyksiä chatilla. Osallistumislinkki toimitetaan ilmoittautuneille erikseen ennen tilaisuutta.

Alkaa:

2.6.2021 17:00Päättyy:

2.6.2021 18:30

Vain jäsenille.

33 tykkäystä

Noniin. Ennen kuin päästään kuulemaan sitten kesällä QT:lta kova Q2:sen tulos ja ohjeistuksen nosto, niin mietin että mitä tässä välissä tapahtuu. Business etenee kuin pikajuna, se on tässä käynyt jo selväksi. Mitäs muuta viestinnällistä triggeriä voisi olla sijoittajille kevään aikana tarjolla?

Ventures tietty kiinnostaa monestakin näkökulmasta, mutta edes QT:n trackillä ei ostojakaan voi sentään joka kuukausi tehdä. Muiden ulostulojen osalta tilanne tietysti eri. QT:tä välillisesti haittaava komponenttipula tuskin helpottuu hetkessä ja toisaalta ehkä vaikutuksetkin ovat rajattuja. Covid lievenee ja sillä tietysti on positiivista vaikutusta. Uusien autojen kauppa viimein kasvussa ja futiksen EM-kisat ![]() tekevät aivan tajuttoman kysyntäpiikin suuriin televisioihin. Mitäs muita ajatuksia?

tekevät aivan tajuttoman kysyntäpiikin suuriin televisioihin. Mitäs muita ajatuksia?

5 tykkäystä

Täytyy kyllä todeta että QT:lla panostetaan laatuun, kun melkein joka kuukausi ilmestyy uusi versio ![]()

Tänään julkaistu QT 6.0.4

29 tykkäystä

Hyvä että ajan hermolla ja ajan tasalla QT pitää tuotteensa. Tosin tuohon virkkuun versiotuottoon liittyen sijoittaja voi vetää optimistin tai pessimistin myssyn päähänsä. Ilmiön taustalla nääs voisi olla negaa eli softasta on löytynyt viljalti bugeja ja epäkohtia. Tai sitten positiivista eli käyttäjäkunta syöttää sukkana kehitysehdotuksia ja parannuksia jotka viivana päivitetään tuotantoon. Jos tuhottomasti merkittäviä bugeja löytyisi juuri nyt maailmanvalloitukseen tähtäävästä QT-softasta niin se oli softainsinööreille sen luokan moka että siitä yleensä palkitaan menolipulla Jupiterin kiertoradalle tms.

6 tykkäystä

Näin varmaan vois käydä. Mutta ettei niin pahasti kävis, ostivatkin hiljattain sen sammakon ![]()

6 tykkäystä

Kyllähän Qt:n kaliiberin softaan mahtuu väistämättä bugi jos toinenkin, siitä ei päästä mihinkään. En usko että sellaista koodifakiiria onkaan, joka ei bugeja tuottaisi, eikä sellaista organisaatiota, joka kaikki synnyttämänsä bugit ennen julkaisua löytäisi. Valitettavasti. Jos tästä aiheesta jotain metriikkaa halusi rakennella, niin ehkä raportoitujen mutta korjaamattomien bugien määrän muutoksen suunta. Ei sekään sinänsä kovin tarkka mittari ole koska esim. vain vanhoja tuoteversioita koskevia bugirapsoja on ihan järkevääkin siivota pois välillä.

Devaajana itteä kyllä pikkasen ahistais avoimien QTBUG-projektin raporttien määrä (siis jos katsoo koko backlogia, 6.x:ään vaikuttavaksi merkittyjä on siihen verrattuna sentään ihan vain “kourallinen”), mutta toisaalta omat kokemukset onkin paria kertaluokkaa pienemmistä softaprojekteista.

7 tykkäystä

Uusien releasejen tai pienempien update:n kova tahti voi johtua yksinkertaisesti vain että yrityksessä on joku ketterä malli käytössä (lean, scrum, jne). Silloin versioiden koko on pienempi, mutta niitä tulee tiuhempaan.

Se on muotia ny!

12 tykkäystä

Mielenkiintoista dataa uusien myynnistä ![]()

![]() Toki vertailuna heikko Q2/20.

Toki vertailuna heikko Q2/20.

11 tykkäystä

Selailin joutessani glassdoor.comin avoimia työpaikkoja hakusanalla “qt qml software engineer” tms.

Osaan näistä nimistä törmänny ennenkin Qt-duuneja penkoessa, mutta aika vakuuttavaa on tämä medical-puolen meno kun Qt-osaajia etsii mm. tällaiset pikkulafkat kuin:

- Johnson&Johnson

- Medtronic

- Abbott Laboratories

- Baxter

pari esimerkkiä näistä, JNJ:

Medtronic:

Kohtuullista. Eiköhän näitakin laitteita jokunen kappale aikanaan myydä sairaaloihin ympäri maailman.

40 tykkäystä

Lisäisin tuohon vielä Fresenius Kabin, joka on maailman suurin dialyysilaitteiden valmistaja ja mallien kosketusnäytöt niin ikään QT:n heiniä ![]()

Freseniuksen laitteita jenkeissä pelkästään yli 120 000 kpl.

“Fresenius Medical Caren tuotantolaitokset valmistaa kymmeniä tuhansia dialyysikoneita. Tämä johtuu täysin automatisoitujen tuotantovaiheiden suuresta määrästä, esimerkkinä äärimmäisten herkkien, hydraulipiirien tärkeimpien komponenttien eli solenoidiventtiilien valmistus”.

“Arviolta yli 2 miljoonaa ihmistä saa dialyysihoitoa ja joka toista hoidetaan Fresenius Medical Caren valmistamalla laitteella”. Kotikäyttöinen malli löytyy lisäksi.

22 tykkäystä

Qt paistatellut viime aikoina monen lehden palstoilla. Nousu ollut sitä luokkaa että instituutiot joutuu keventämään painoa ja jopa luopumaan jos on kasvanut arvostukseltaan liian isoksi ko salkkuun. Näkynee kevään aikana myyntilaidalla ja estää varmaan kurssin keulimisen.

7 tykkäystä

Ei yllättävää koska 6.0.4 on “bugifiksi” 6.0:aan kun taas 6.1 on uusia ominaisuuksia sisältävä versio. Usein kun projekti kerran aloitetaan yhdellä versiolla niin päivityksiä ei haluta sotkemaan asioita, poislukien selvät bugifiksipäivitykset jotka eivät muuta mitään, vain korjaavat vikoja.

18 tykkäystä