Miten tuo mahdollinen ostotarjous suhteutuu johdon bonuksiin? Eli vesittääkö firman pörssistä noukkiminen bonarien jakamisen?

2 tykkäystä

Maalaisjärjellä ajatellen niiden bonuksien maksamista voisi jaksottaa pidemmälle ajalle, suunnitelmiin muutos.

2 tykkäystä

Tämä nyt ei ole suoraan vastaus @Johannes_Sippola lle vaan kirjoitus joka nyt…käsittelee vähän kaikenlaista ![]()

Muistan kun aloitin oman analyytikkourani ja sain ensimmäisen firman seurantaani. Avasin varmasti joka päivä Excel mallini, katsoin lukuja, ja viilasin DCF malliani. Tai rakensin erilaisia skenaarioita. Mitä jos pitkän ajan marginaali olisikin 2 prosenttiyksikköä pienempi tai mitä jos kasvu hidastuisikin 1 prosenttiyksiköllä jo vuotta aiemmin. Kuinka paljon yrityksen arvo muuttuisi. No, ymmärsin melko nopeasti, että ei ne konkarianalyytikot ympärilläni viilanneet DCFää vaan käyttivät aikansa muihin hommiin. Niihin, jotka oikeasti lisäävät arvoa. Ja olen ymmärtänyt tämän ehkä vielä paremmin sen jälkeen kun siirryin sell-side puolelta buy-sidelle. Istun erään sijoitusfirman hallituksessa, jossa on mukana myös esimerkiksi melko tunnettu jenkkisijoittaja ShawSpringista. Heillä on hallinnoitavia varoja jo selvästi yli miljardi ja vaikka yhden yrityksen otoksesta ei tietenkään voi tehdä isoja johtopäätöksiä, olen aika vahvassa käsityksessä että ei siellä rapakon takana monet isot tahot tee päätöksiä DCF mallin pohjalta. He kirjoittivat yhdessä sijoituskirjeessä seuraavaa:

”In the early iterations of xxx, we utilized base-case and downside-case discounted cash flow models to arrive at upside / downside ratios. If an upside / downside ratio was highly asymmetric to the upside, we would purchase a stake and trade shares based on the relative attractiveness of our opportunities. We soon realized that for the kind of high-growth businesses we typically look at, most of the DCF value is based on the terminal year’s cash flows, which are not only difficult to predict, but are given very little weight in the public markets compared to near-term cash flows. Thus, the primary issue with DCFs is the low correlation between DCF intrinsic values and actual stock prices for such businesses.”

Mitä sitten tulee multippelipohjaiseen arvostukseen. Ymmärsin @Johannes Sippola n kirjoituksesta että 25x EV/EBIT hyväksyttäväksi arvostuskertoimeksi kuulostaa todella kovalta. Totta, kukapa olisi maksanut 5 vuotta takaperin tollaisia multippeleita usean vuoden päähän. Mutta, vaikka verrokkiarvostus on aina vaarallinen peli, otan yhdeksi esimerkiksi (taas vaarallista peliä ottaa vain yksi esimerkki) ruotsalaisen Fortnoxin, ihan vain sen takia koska 1) tunnen firman erittäin hyvin 2) tämä on Ruotsin menestyneimpiä softafirmoja viime vuosien aikana ja 3) bisnes on erittäin skaalautuva.

Fortnoxista maksetaan tällä hetkellä 85x 12kk eteenpäin katsova EBIT. 61x 2022 EBIT. Samaan aikaan kasvu on ollut hieman hiipumaan päin (2021E kasvua nostaa yritysosto; 2021E EBIT marginaaliin vaikuttaa myös yritysosto ja investoinnit tulevaisuuteen). Kuten jo sanoin, multippeliarvostus verrokkien kautta on aina vaarallinen peli mutta kyllä minun mielestä on ihan järkevää katsoa kuinka esimerkiksi länsinaapurin softabisneksiä arvostetaan ja peilata QTn arvostusta myös sitä kautta. Sanoisin, jakelulisensseistä johtuen, että Kuutin bisnes on vielä skaalautuvampi ja Kuutilla on oikeasti globaali presenssi kun taas Fortnox häärii ainoastaan Ruotsissa. Toki menestyksekkäästi siellä. Ja maksetaan Koneestakin Goldman Sachsin 2025 ennusteiden mukaan 24x 2025 EV/EBIT, siis bisneksestä, joka kasvaa sen 3% vuodessa, plus jonkinmoinen osinko.

Samaan hengenvetoon, kannattaa pitää mielessä että Qt on ilmoittanut viimeisen vuoden sisään kaksi isoa monenvuoden lisenssidiiliä kahden ison jenkkitoimijan kanssa. Tämä tarkoittaa, että teknologialla on selvästi kysyntää, ihan Jenkeissä asti. Itselleni on jäänyt ikuisesti mieleen Jenkkikaverin kommentti viime vuodelta. Ja tällä firmalla oli siis rahoittajana itse Bill Gates (pitihän se mainita) ![]()

“…the main driver for us is that Qt has great programming interfaces, is easy to design for, and fairly seamless integration on all 3 platforms we must support (Mac, Linux, Windows). For thick-client I don’t think there are serious competitors. That’s certainly been true historically, and I just did a re-check of the options out there, and I don’t think anything has even remotely close to the cross-platform ecosystem that Qt has.”

Lisätään vielä loppuun. Olen saanut aiemmin käsiini useita haastatteluita QTn vanhoilta työntekijöiltä ja lisäksi parilta huomattavan kokoiselta asiakkaalta. Ja hyvältähän ne kuulostavat. Tässä pieniä katkelmia viime vuodelta, eräältä henkilöltä, joka tuntee QTn erittäin hyvin, ihan vain sen takia koska oli talossa isossa roolissa.

“…And finally, I think today, Qt is that dominant product in this space that you described is on fire, right. I think Qt today is a dominant player and has become the dominant player in the past 3 to 4 years…”

“…So I think that market was on fire, and it still is on fire. And I don’t think that this is changing anytime soon, at least. I do not see any turnaround trend in appliances, in our daily life, in work, in the industry being converted to have more powerful computers into a powerful computers with displays on it…”

“…And so I was mostly working in the xxx segment, in the xxx space, and that is a very collaborative space and that was a very collaborative culture and a very friendly culture…”

Vaikka arvostus on tärkeä, olen ehdottomasti sitä mieltä, että kvalitatiivinen analyysi ceississä kuin ceississä on kvantitaviista tärkeämpi. Toteutuneet luvut näkee jokainen, ja ennusteita on “helppo” tehdä. Mutta kilpailuetujen jne ymmärtäminen, ja mitä asiakkaat ja firman työntekijät ajattelevat tuotteesta. Se on paljon tärkeämpää.

290 tykkäystä

Tätä on nähty ennenkin. Isot pankit laiskottelevat ja peesaavat suoraan Inderesin analyysiä. Yllättäen käy siis lähes aina niin, että Inden analyysi tulee ensimmäisenä ulos. Pankkien analyyleilta on mennyt pohja jo kauan sitten.

10 tykkäystä

Siirretään keskustelua hieman myyntiin ja isoihin asiakkuuksiin. LG ja Daimler tietysti mainittu jo monesti ja ison listan huippuyrityksiä voi koostaa vaikkapa Kuutin tapahtumien esiintyjiä selaamalla.

Mutta minkälainen yritys voisi olla tämän 6 M€ diilin takana ja minkälaiset yritykset ylipäätään lähtevät tämän kokoisella diilillä liikenteeseen? Mietin lähinnä sitä, että vaikka asiakkaina on isoja tekijöitä, niin heidän diiliensä koko varmasti vaihtelee todella merkittävästi esimerkiksi sen mukaan, että mikä on kehitystiimin koko, nojataanko vain Qt:n ekosysteemiin vai onko muita alustoja käytössä, kuinka liiketoimintakriittinen alusta on, mitkä ovat tuotantovolyymit jne. jne.

Vareliushan antoi aika selkeästi ymmärtää, että H2 ei ole tulossa vastaavan kokoisia kauppoja tämän tiedon mukaan, mutta että esimerkiksi ensi vuonna ja tulevaisuudessa varmasti on. Ja isompiakin kauppoja.

Lähinnä tässä mietin itse sitä, että on aika vaikeaa hahmottaa mitkä ja millaiset asiakkaat olisivat erinomaisia (suuret runtime-volyymit, vahva markkina-asema, kasvava markkina, alusta liiketoimintakriittinen ja siksi korkea asiakaspito jne.) ja kuinka suuriksi diilit käytännössä voisivat kasvaa jos niitä vertaa nyt julkaistuun 6 M€ kauppaan. Vareliushan maalaili todella pitkää asiakassuhdetta tämän uuden ison asiakkaan kanssa ja se tietysti lupaa erittäin hyvää, että ollaan näin itsevarmoja jo asiakassuhteen alussa (tai tottakai heillä varmasti jonkinlaista pilotointiyhteistyötä on ennen diiliä vähintäänkin ollut).

Ajatuksia? Onko @Antti_Luiro & @Mikael_Rautanen mitään arvauksia, että mille toimialalle tämä kauppa meni ja millä toimialoilla isoimmat kaupat tulevaisuudessa lymyilevät?

Tämä on muuten erinomaisesti sanottu. Ja tämä vie automaattisesti painopistettä analyysityössä numeroista kohti “tekee mitä lupaa” -havainnointia, johdon kommentteja, asiakkuustietoja, markkinan havainnointia jne. Enkä tietenkään tarkoita, etteikö numeroilla olisi väliä, mutta ne eivät aina kerro koko totuutta.

47 tykkäystä

Ehkä seuraava on hiukan periferiaa suhteessa jättimäisiksi luonnehdittuihin kannustepalkkioihin mutta kiintoisaa on havaita että vielä alkukesästä Indereksen osinkoennuste 2021e QT:lle oli 0.50 eur ja nyt näkyy oleman ennusteena pyöreä nolla euroa. Mikähän tiedon kultajyvä tämän linjauksen taustoittaisi?

1 tykkäys

Eiköhän kyse ole juurikin tuosta, että kassa ei kestä enää millään osinkojen jakamista tältä vuodelta erityisesti kannustepalkkioiden jakamisen vuoksi. Tähän kannustepalkkioasiaan olisi kyllä erittäin mukava saada myös kommenttia @Mikael_Rautanen @Antti_Luiro, sillä niin paljon keskustelua ja kysymyksiä on nyt yhteisössä asia herättänyt.

30 tykkäystä

Itseäni ei johdon ja henkilöstön palkkiot oikeastaan häiritse. Onnistuttuhan tässä ollaan ja isosti, eikä siitä palkitseminen tosiaan pitäisi häiritä ketään.

Eiköhän kannustepalkkioiden maksaminen huomioida yhtä hyvin, kuin kaikki muutkin asiat tähän mennessä.

Itse myös näkisin että uusien motivaattoreiden keksiminen ei ole hirveän vaikeata. Esimerkiksi Vareliuksesta näkee tietynlaisen palon ja motivaation siinä mitä tehdään ja uskon että sielläkin tiedetään että käsissä on nyt historiallisen suuri mahdollisuus. Kuten täälläkin on todettu, on Vareliuksella varallisuuden suhteen jo aika hyvin pullat uunissa, joten motivaattorina voi toimia jo muut asiat.

7 tykkäystä

Muutamia kommentteja viime päivien keskusteluun - en varmaan ihan kaikkeen onnistu tässä vastaamaan mutta yritetään ![]()

Aluksi kannustinohjelmista sen verran, että tyypillisesti palkkioiden toteutuminen sidotaan yhtiön myönteiseen kehitykseen, kuten Qt:n tapauksessa. Joskus yhtiön kehitys pääsee näissä ohjelmissa yllättämään (sekä liiketoiminnan, että osakekurssin), jolloin näistä voi muodostua odottamattoman suuria palkkiopotteja. Qt:n kasvunäkymät ovat muuttuneet radikaalisti ja osakkeen arvo n. 15-kertaistunut ohjelman julkaisuhetkestä 2,5 vuoden aikana, minkä myötä myös palkkion suuruus on noussut aivan eri mittakaavaan.

Johdon osakepohjaisista palkkioista nousee herkästi keskustelua juuri näissä tilanteissa kun yhtiön markkina-arvo on ensin moninkertaistunut. Näissä tapauksissa helposti unohtuu paljonko omistajille on luotu matkan varrella arvoa. En ole palkitsemisjärjestelmien asiantuntija, mutta kyllä tuon palkkiojakson aikana ovat sijoittajat voineet mielestäni olla tyytyväisiä yhtiön kehitykseen ja palkkioille on saatu vastinetta. Kuten @SijoitusSeppo sanoi, tässä tapauksessa palkkioiden suuruus on tämän päivän liiketoiminnan lukuihin nähden suuri ihan luonnollisesti siksi, että nykyinen arvostus katsoo niin vahvasti tulevaisuuteen. Vaikutus näkemykseen on kuitenkin näissä yleensä rajallinen. Hetkeksi sijoittajan hattu päähän: En näe johdon palkitsemista negatiivisena asiana, mutta sen vastapainona täytyy luoda omistajille arvoa ja sijoituksen myös tuottaa hyvin.

Arvostuksesta ja suosituksesta - jokainen raportti pyritään tekemään aina puhtaalta pöydältä, ja tällä kertaa käytiin kova puntarointi kasvunäkymien ja arvostuksen välillä. Onko äärimmäisen vahvasti suoriutuvan (ja suoritustaan jatkuvasti parantavan) yhtiön laatu ja kasvunäkymät niin vahvat, että nykyhetken luvuilla erittäin korkealle venynyt arvostus on perusteltu? Tämä on ollut toistuva teema Qt:n analyysissa jo pidempään. Laatu ja kasvunäkymät ovat viime vuosina ollut oikea painotus (ainakin lyhyellä tähtäimellä), mutta olisi tietysti vaarallista vain sen perusteella istua kyydissä valuaatiosta piittaamatta hamaan tappiin asti. Pidä-suositusta emme käytä, ja tästäkin raportista pyöri versioita eri suosituksilla perjantain ja viikonlopun aikana. Meidän arviossa vaakakuppi päätyi lopulta positiivisen puolelle, ja jäi vielä tuntuma että yhtiön tarina on edelleen vasta alussa. Ymmärrän kuitenkin hyvin myös vastakkaiset näkemykset valuaation näkökulmasta.

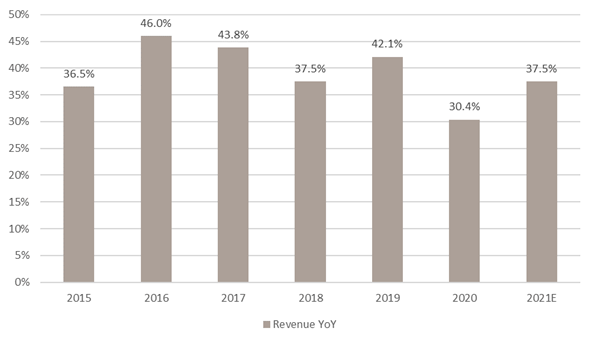

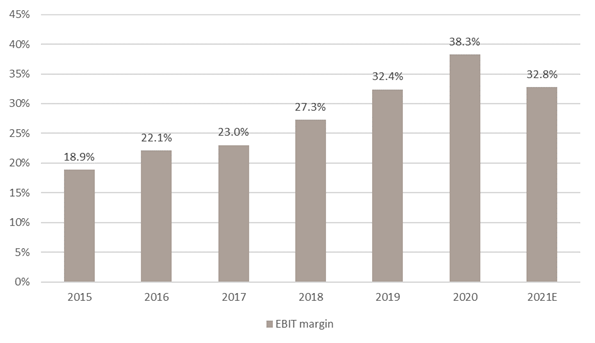

Aiemmassa raportissa esitimme optimistisen skenaarion, jossa yhtiön liikevaihto nousee 400 MEUR tasolle 2025. Nyt tuo aiempi maalaamamme optimistinen skenaario toimii päivitetyn analyysimme perusskenaariona. Kun yhtiö kasvaa korkoa korolle, tullaan analyysissä hyvin erilaisen lopputulemaan riippuen, onko kasvunopeus 20 %, 30 % vai 40 %. Sen takia arvostus on niin herkkä muutoksille - toistaiseksi vain ylöspäin. Tuo 7 %:in tuotto-odotus ei tosiaan ole toteutunut lyhyellä tähtäimellä juuri siitä syystä, että Qt on jatkuvasti suoriutunut ennusteitamme paremmin. Jos Qt:n arvostusta peilaa kansainväliseen vertailuryhmään ja yhtiön kasvun ja kannattavuuden yhdistelmään, on arvostus täysin perusteltu. Toki sijoittajana voi ottaa näkemyksen koko toimialan yliarvostuksesta.

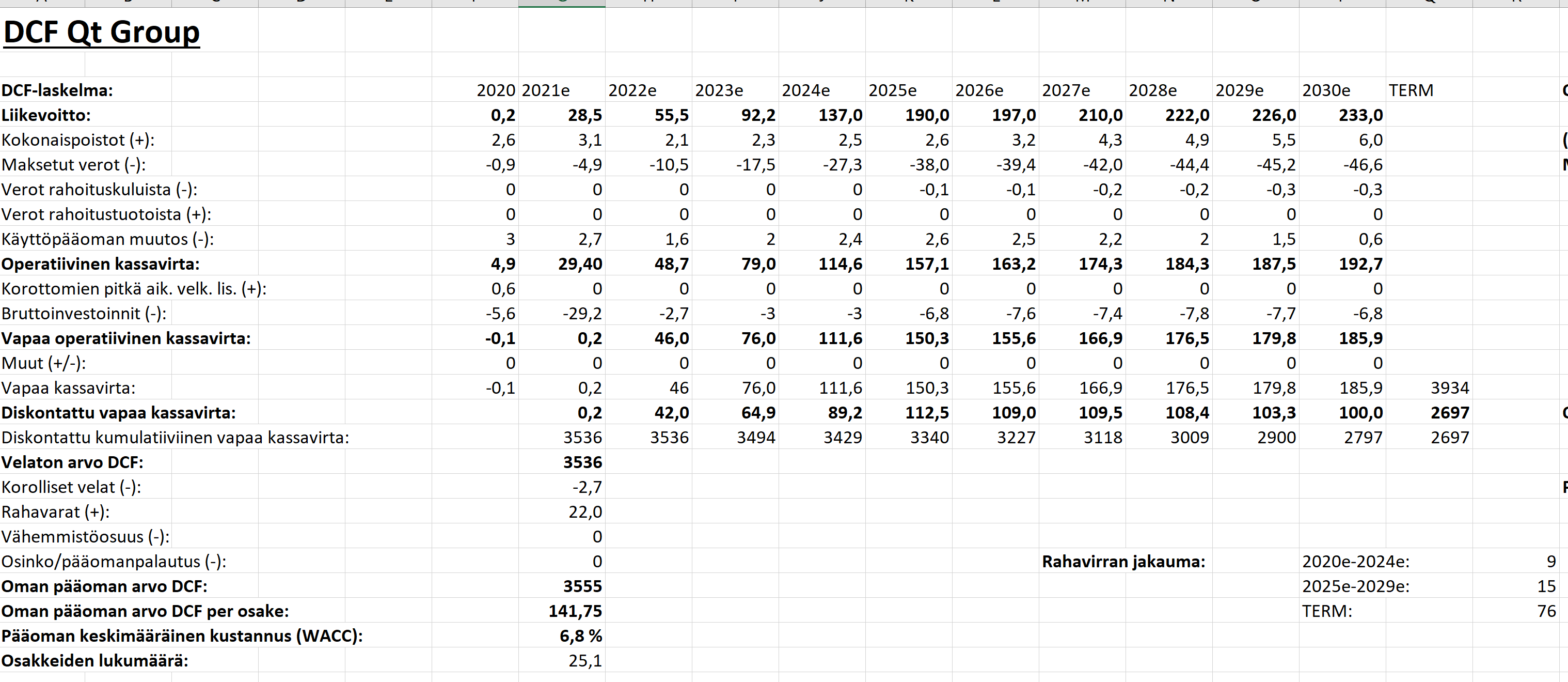

WACC on yhtiöllä matala, ja sen pystymme nippa nappa perustelemaan yhtiön laadulla ja kasvuajurien vahvuudella. Vahvalla kehittäjälisenssimyynnillä on pedattu kasvua jakelulisenssien ja tuotteiden ylläpitotarpeiden (kehityslisensseille on tarve myös jatkossa) muodossa jo yli vuoden 2025 ja yhtiön tuotteen kilpailukyky näyttää erittäin vahvalta (esimerkkinä tästä tuo Q2:n iso 6 MEUR diili), joten kasvun jatkumiseen on selkeät ajurit. Lisäksi yhtiössä on optioita uusiin avauksiin kohdemarkkinoiden laajentamisessa (froglogic & Qt Ventures). DCF on analyysissa usein perälauta ja sen pitää järkevin oletuksin asettua muiden arvostusmenetelmien kanssa linjaan, mutta se on etenkin vahvasti kasvavissa yhtiöissä armottoman epätarkka arvostusmenetelmä.

Toki yhtiön kehityksessä on riskiä kasvun vahvuudesta eli jos nyt ennustamastamme vauhdista jäädään oleellisesti, niin nykyinen arvostustaso ei ole perusteltu. Yhtiöriski on useiden vuosien näyttöjen jälkeen matala ja tämä näkyy myös matalassa riskiluokassa. Markkinan hinnoitteluympäristön (etenkin korkotason) muutokset toki tuovat riskiä (tämä mainittu myös raportissa), mutta tämä ei sisälly meidän riskimittariin. Tästä on useamman kerran tullut palautetta näissä vahvan kasvun ja suurten DCF:n terminaali-arvojen yhtiöissä, pitää miettiä voisiko tätä jotenkin selkeyttää ![]()

173 tykkäystä

Olisi mielenkiintoista kuulla lisää tästä kvalitatiivisesta analyysistä. Millainen aineistosi on? Miten siinä ovat edustettuina a) Qt:n nykyiset asiakkaat, b) Qt:n entiset asiakkaat, c) Qt:n nykyiset työntekijät, d) Qt:n entiset työntekijät, e) Qt:n kilpailijoiden työntekijät, f) Qt:n kilpailijoiden asiakkaat, g) kehittäjäyhteisö – noin muutamia relevantteja mainitakseni? Entä mikä on menetelmäsi?

Tämä ei tietysti liity yksinomaan Qt:hen, vaan on yleisempi kysymys. Laadullisen analyysin aineisto voi koostua haastatteluista, mutta satunnaisten pätkien poimiminen yksittäisistä haastatteluista ei muodosta laadullista analyysiä. Tällaisissa asioissa informanteiksi valikoituvat ihmiset jo yksistään voivat johtaa kognitiiviseen vinoumaan – puhumattakaan siitä, miten aineistoa luetaan. On eri asia tehdä laadullista analyysiä kuin valikoida yksittäisistä haastatteluista kohtia, jotka tukevat omia havaintoja ja ennakkokäsityksiä. Myös laadullisen analyysin aineiston keräämiseen ja analysoimiseen kuuluu oleellisesti systemaattisuus, jotta sillä olisi jotain arvoa.

Pahoittelut off-topicista, mutta niskakarvani nousevat herkästi pystyyn, kun kuulen tällaisessa yhteydessä puhuttavan kvalitatiivisesta analyysistä. Valitettavan usein kvalitatiivisen analyysin ajatellaan olevan pehmeiden tieteiden hömpötyksiä, joihin kuka tahansa kykenee tekemällä jonkinmoisia (usein aivan liian subjektiivisia ja huonosti perusteltuja) päätelmiä aineistosta.

On tietysti tärkeää kuulla, mitä asiaa lähellä olevilla henkilöillä on sanottavanaan ja jossain määrin myös ihan ok pyrkiä tulkitsemaan esimerkiksi johdon, työntekijöiden ja asiakkaiden sanomisia ja lukemaan näitä rivien välistä (varsinkin jos omaa analyytikon harjaantunutta silmää), mutta tällaisen kutsuminen kvalitatiiviseksi analyysiksi olisi harhaanjohtavaa ja sijoitusmielessä hyvin vaarallista juuri kognitiivisen vinouman suuren todennäköisyyden takia. En siis sano, että kohdallasi on kyse tästä, vaan olen aidosti kiinnostunut siitä, miten olet aineistosi koostanut ja sitä analysoinut. Tätä keskustelua voi jatkaa vaikka kahvihuoneen puolella. ![]()

44 tykkäystä

Eikö tässä nyt jää huomiotta se suuri riski, että QT:n kilpailijat kehittyvät ja kirivät edelle? Että myynti ei olekaan kiinni kokonaan QT:n omasta hyvästä suorittamisesta.

Kun valuaatio perustuu suuresti vuoden 2025 (isolta osin jopa 2030) jälkeiseen aikaan, niin eikö ole täysin realistista ajatella, että silloin on saatavilla uudempaa ja parempaa teknologiaa kilpailijoilta käyttöliittymien kehitykseen? QT silloin jo legacya? QT on kuitenkin perustaltaan 90-luvun teknologiaa, vaikka peruskorjausta ja uutta on toki vuosien varrella tehty.

Jo tämän valtavan arvostuksen (kohta 4Mrd €) ja IT-alan nopean kehityksen takia miellän riskitason huomattavasti suuremmaksi kuin Inderes.

22 tykkäystä

@MoneyWalker Hyvä huomioida Inderesin DCF:stä ylipäätään, että tässä beta ei tarkota volatiliteettiin perustuvaa betaa, vaan itseasiassa ns. liiketoiminnan betaa, jos oon ymmärtänyt oikein. Eli sen on tarkoitus antaa yhtiön liiketoiminnan riskisyydelle joku painokerroin DCF-analyysissä.

Tosta TERM-kasvuprosentista unohdin muuten myös mainita, että tässä jossain vaiheessa Qt:n TERM-kasvuprosentti on muutettu Inden DCF-mallissa 2,5%:sta 3%:iin - tän ehkä olisi voinut kommunikoida raportissa, jossa tämä muutos tehtiin (en itse ole nyt tarkistanut missä raportissa muutos on tehty), koska tää on keskeinen DCF-mallin turvamarginaalioletuksiin liittyvä tekijä.

Ja WACC:sta, jos ois korkeampi beta, niin WACC:han nimenomaan nousee, ei laske. Ja jos WACC (yksinkertaistetusti sijoittajien tuottovaatimus) nousee, niin tulevaisuuden diskontatut kassavirrathan laskee. Tässä havainnollistettuna mitä Qt:n arvolle käy jos beta muuttuu 1 → 1,1 esimerkiksi (WACC 6,4% → 6,82%):

@Antti_Luiro tähän kysymykseen muuten kaipaisi muutkin sijoittajat vastauksen kuin vain minä, koska kyse on erittäin tärkeästä taustaoletuksesta, miten kommentoisit tätä? ![]()

E: korjattu muuttunut WACC 6,9% → 6,82% (jäi vahingossa tuloveroaste muuttamatta Excelissä WACC:n laskennassa)

23 tykkäystä

Samoilla kaavoilla ne tavotteet lasketaan. Tulosennusteetkin tehdään pitkälti osareissa annettujen lukujen tai sanallisten arvioiden perusteella.

Mikaelin videokommentit

71 tykkäystä

@Mikael_Rautanen aika kovat kiemurtelut siihen, voiko QT olla jossain vaiheessa pörssin arvokkain yhtiö. Saisiko siihen vielä selkeän kyllä tai ei vastauksen? Nyt arvokkain yhtiö on Nordea, arvoa noin 41 mrd päivän hintaan. Vaatisi siis reilun tenbaggeroinnin nykykurssilla.

8 tykkäystä

Ihan mielenkiinnosta kävin katsomassa minkälaiseen joukkoon Qt asettuisi n. 40mrd market capilla. Tuota vertailuryhmää kun katsoo, ei se 40mrd vaikuta mitenkään täysin mahdottomalta.

32 tykkäystä

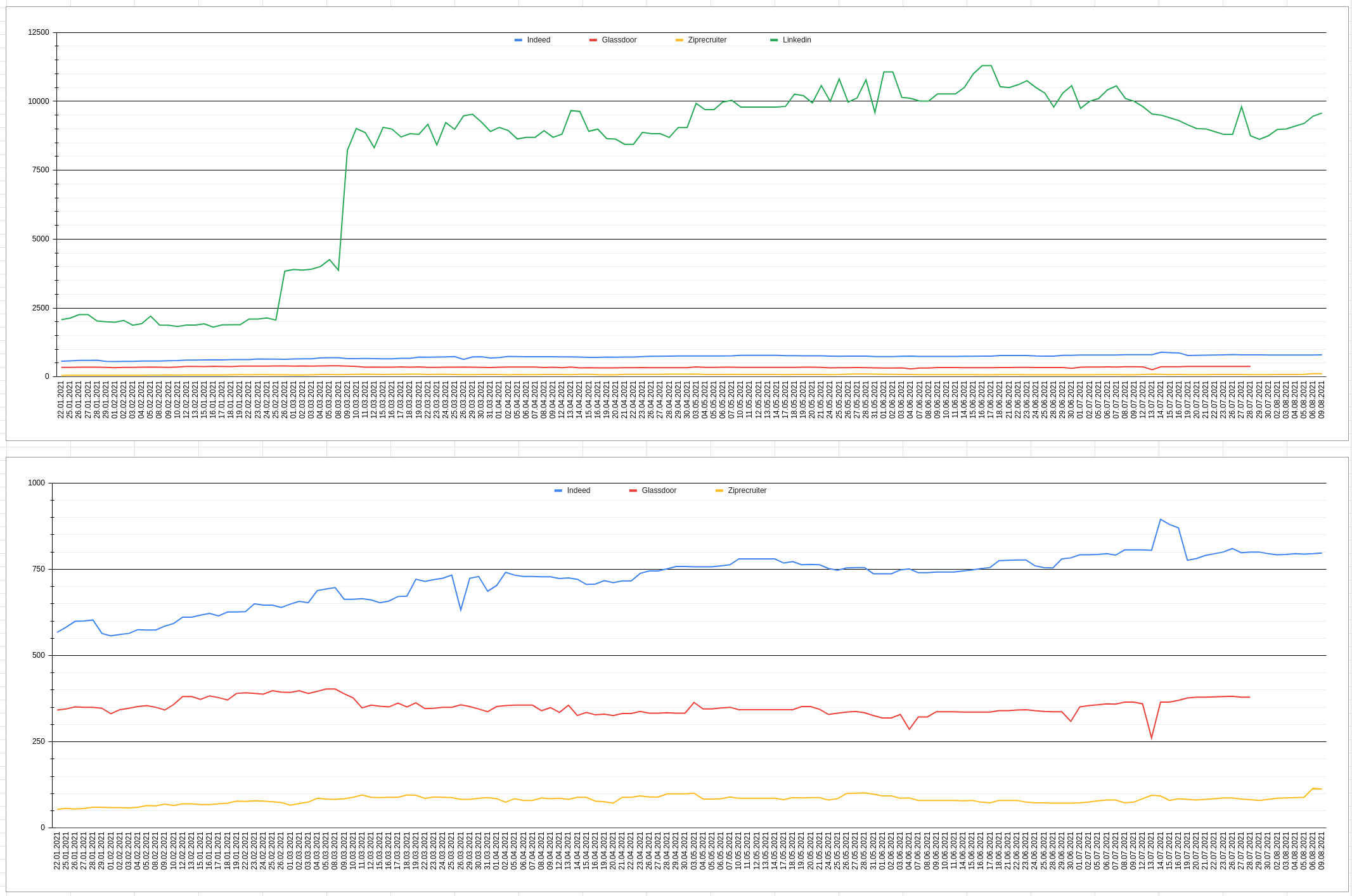

Qt työpaikkailmoitusten päivitys pitkästä aikaa.

Edit: parempi ja tarkempi kuva jossa koko dataset

Oma laiskuus alkaa näkymään, jonka johdosta edellisen kuukauden tai kahden datapisteet ovat hieman epätarkkoja. Noin 40% datapisteistä on ns. oikeita ja loput on keskiarvoistamalla luotu sopimaan kuvaajaa. Näillä graaffeilla ei ole tapana kauhean nopeasti liikkua joten pidän tätä kyllin hyvänä approksimaationa.

Huomioitavaa on että yksi lähteistä ei tuota enää ollenkaan hakutuloksia. Lie mistä johtuu. Menikö haku rikki.

Lopputuloksena voinee huomata että kesälomakauden laskeva kulma huomioon ottaen on työpaikka ilmoitukset kasvaneet tarkkailukautena kaikista lähteistä mitattuna. Hyvin mielenkiintoista.

24 tykkäystä

On mielestäni hyvä huomata, että ainakin historiallisesti Suomessa hyväksytyt arvostuskertoimet ovat huomattavasti Jenkkejä pienemmät (niin listatuissa kuin listaamattomissakin yrityksissä), joten on mielenkiintoista nähdä kuinka pitkälle QT Groupin kertoimia voidaan venyttää. USA:n Nasdaqissa QT voisi helposti olla kaksi kertaakin arvokkaampi ja ei erottuisi SaaS hype yhtiöistä mitenkään merkittävästi edes.

Parinkin seuraavan vuoden osakekurssin kehityksen kannalta tärkeämpää QT Groupin osalta on nuo arvostuskertoimet markkinoilla - ja mitä tullaan pitämään normaalina. Vähemmän merkittävämpi on yrityksen liiketoiminnan kasvutarina, koska sen kiitorata on kuitenkin selkeästi erinomainen, mutta perinteisillä arvostustavoilla äärettömän haastavasti hinnoiteltu.

24 tykkäystä

Tuo kuva on ollut Qt-yhteyksissä usein Inderesillä ja ei sinänsä kerro muuta kuin että Tesla käyttää Qt:ta (vanhaa versiota josta ei vielä vuosilaskutuksia / jakelulisenssejä tipu)

Mutta onhan se mahdollista että se olisi toinen näistä isoista asiakkaista ja lähtenyt päivittämään uusimpaan. Ei ole varmaa tietoa. Jossain vaiheessa voi yrittää arvailla Teslan open source repositorystä jos näyttää että Qt-versio on päivittynyt?

9 tykkäystä

Täysin spekulatiivinen lähestyminen, mutta tuo 6M$ sopimus voisi olla tähän kuvaan ja ajankohtaan sopiva. Teslan tuotantoa rampataan kovaa vauhtia ylös, kannattavuus paranee ja sitä kautta uusiin sekä ehkä myös vanhoihin panostetaan myös softapuolella enemmän.

Kuutille tällainen Tesla-sopparin esille tuleminen toisi huikeasti PR-näkyvyyttä.

Ja sitten heräsin takaisin päiväunilta… ![]()

22 tykkäystä