Mut jollain osuudellahan oli jo 2025 mukana tuloja jakelulisensseistä, et ei toi nyt ihan noin suoraviivaista mielestäni ole.

6 tykkäystä

Volkkari ei tainnut kuutilla pyöriä muutenkaan… joten ei aivan suoraan koske QT.

Kysymys tekniikasta ymmärtävät: Voiko vastaavia tehdä QT:n tekniikalla. Onko tämä enää “sulautettu järjestelmä”?

Kiitos. eli vastaavien yleistyminen ei olisi lähtökohtaisesti QT:lta pois?

5 tykkäystä

Tuo projektio tehdään hardwarella, joten Qt sinänsä ei siihen liity. Softa, jolla se ulkoasu sitten tehdään (eli mitä näytetään) voi olla Qt tai mikä tahansa.

En usko. Toki siinä voi olla se, että jos autovalmistajat tekevät tuollasen systeemin, niin helposti tekevät sitten itse koko paketin. Siinä sitten voivat valkata Qt/muu/inhouse -akselilla erilailla riippuen mitkä resurssit ja kuinka haluavat tehdä. Mutta ei se oletusarvoisesti varmaan ole Qt:lta pois. Voi jopa sataa Qt:n pussiin, kun autovalmistajan ei tarvi tehdä kaikkea ihan nollasta, vaan Qt:lla on jo tietyt “työkalut” valmiina sellaisenaan.

9 tykkäystä

Mersulla, joka on QTn tallissa on jo tällainen AR HUD. Heads up displaythän eivät ole mitään uusia keksintöjä, mutta ne ovat yleensä olleet mittariston lisänä. Olettaisin, että Mersun on Qt.

5 tykkäystä

Täältähän sen voi todentaa että HUD rajapinnat löytyy Qt:n automotive-kirjastosta Qt Automotive Software Development Tool for MCUs & GPUs

13 tykkäystä

Tangeeraako missään suhteessa QT:n autoteollisuuden diileihin kun Blackberryn QNX on saanut housuilleen tietoturvakompuroinnista? Uutisessa mainitaan että Blackberryn sulautettuja softaratkaisuja löytyy jo 195 milj autosta. QNX on sulautettujen järjestelmien käyttöjärjestelmä, jota on käytetty lukemattomissa erilaisissa laitteissa autoista lääketieteellisiin laitteisiin ja teollisuusautomaatioon asti.

8 tykkäystä

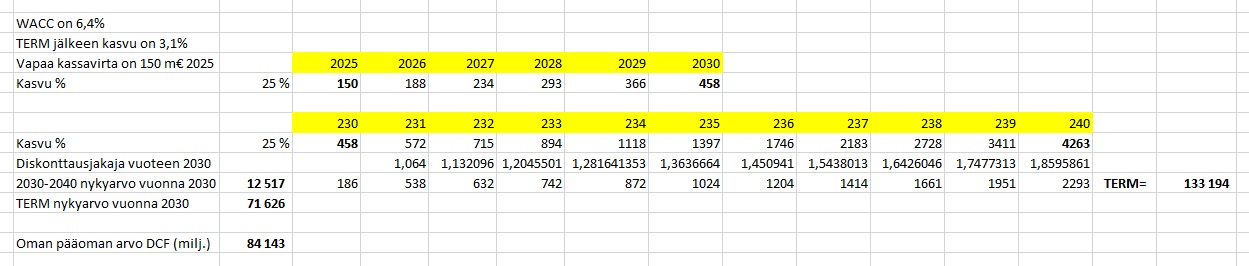

Taannoin InderesTV:ssä @Verneri_Pulkkinen ja @Mikael_Rautanen pohtivat Qt:n tulevaisuutta. Harjoitusmielessähän voi haarukoida, milloin Qt voisi olla pörssin arvokkain yhtiö. Ja eihän sitä harjoitusta voi jättää nyt tekemättä! Otetaan pohjalle yhtiöraportti 8.8.2021 ja DCF laskelma ja sieltä lähtökohdaksi vuoden 2025 ennusteen vapaa kassavirta 150 m€. Business skaalautuu jakelulisenssien siivittämänä hyvin, vapaa kassavirta kasvaa vuodessa 25% vuoteen 2030, jolloin vapaa kassavirta on 458 m€. Silloin vuonna 2030 Inderesin @Antti_Luiro kirjoittaa analyysiä. Hän arvioi, että business skaalautuu edelleen kannattavasti ja arvioi vapaan kassavirran kasvuksi edelleen 25% vuodessa, 2030-2040. WACC on 6,4%, TERM vaiheessa (nyt siis 2040 jälkeen) yritys kasvaa 3,1% vuodessa. Diskontataan vuosien 2030-2040 vapaat kassavirrat ja TERM vuoteen 2030. Antin laskelma antaa oman pääoman DCF arvoksi vuonna 2030 84 miljardia, siis olemme nyt vuodessa 2030. Sillä saattaa kilpailla pörssin arvokkaimmasta Nokian ja Nesteen kanssa….Siispä 9 vuotta saamme vielä odottaa, että Qt on pörssin arvokkain ![]()

48 tykkäystä

Olettaen, ettei Neste ja Nokia kasva tällä välin? Hauskaahan näitä on tehdä ja mikään ei tunnu olevan tälle yhtiölle mahdotonta.

On välillä jopa huvittavaa lueskella mm. täällä oikeasta arvostuskertoimesta, vaikka menneiden neljännesten kassavirrastakaan ei ole konsensuksella ollut tähänkään asti harmaita hajuja.

6 tykkäystä

Onkos kiinalaiset firmat kuinka innokkaita käyttämään QT:tä tuotteissaan?

Sähkö skoottereissa olis valtava potentiaali, kun niitä käytetään aika paljon Aasiassa ja jos tollasen näytön (+ muut romppeet) yksikkö hinnan sais matalaksi, niin se vois yleistyä aika paljon.

Tässä yksi esimerkki skootterista, jossa on navigaattori ja apit:

7 tykkäystä

Rautanen tehnyt näistä vähän lynchhausta QT world summit 2019sta: Kohdasta 4:05 jos ei aukea automaattisesti.

27 tykkäystä

Tämä on hauska näkökulma sijoittamiseen, mitä muutamat sijoittajat kuten tässä tviitissä Gavin viljelevät.

Mitä jos tulevaisuuden arvailun sijaan laittaa paukkuja firmoihin, joiden menestys on lähes väistämätöntä? Myös esimerkiksi John Huber lähestyy sijoituksiaan (esimerkiksi Facebook, Tencent) näin.

Miksi laitan tuon noston juuri tähän ketjuun on se, että Qt lienee Helsingin pörssin harvoja ”väistämättömiä” jos miettii graafisten käyttöliittymien määrän räjähdystä ja yhtiön asemaa markkinalla. Tässä vaiheessa peliä pitää sössiä jo itse asioita.

”Etsi rahtijunia ja hyppää niihin”. ![]()

100 tykkäystä

Et kai sinäkin Vernerini ole ryhtynyt bulleroksi?! Noita väistämättömiä ja huonoja sijoituksiakin löytyy markkinoilta vaikka millä mitalla. Esimerkeiksi kelvannee vaikkapa kaikille tutut Microsoft (kaikissa tietokoneissa on ja tulee aina olemaan Windows, Office ja Internet Explorer) ja Nokia (matkapuhelimet tulevat väistämättä korvaamaan lankapuhelimet ja Nokia on suvereeni markkinajohtaja). Molemmat näistä ovat silti olleet vähänkään pidemmällä perspektiivillä erittäin huonoja sijoituksia (Microsoftin kohdalla 15 vuoden vaakaliike(!!!), Nokialla raju sahaus ylös alas ja takaisin mörnintämoodiin)

AINA on katsottava myös ostohintaa. Maailman valloittamisesta ei ole mitään iloa, jos sijoittajan käteen jäävä tuotto on liian alhainen. Erityisesti hirmukalliiden yhtiöiden kuten Qt:n kohdalla ostohinta määrää sijoittajan tuoton, ei bisneksen laatu.

54 tykkäystä

Microsoftin ongelma on ollut se että se on aina rönsyillyt sataan eri suuntaan ja sitten tappanut rönsyn kun se ei voittanut maailmaa vaikka ihan tosissaan vasurilla vähän sinne päin tehtiin. Jos se olisi pysynyt lestissään ja tehnyt sitä missä se on kova koko ajan niin tilanne voisi olla parempi.

Nokia taas sitten on klassinen “pro insinöörit joita johti kasa ääliöitä jotka johtivat junan suoraan alas kalliolta kun tuli kilpailija joka katsoi asiaa uudelta kantilta”

8 tykkäystä

Microsoft 5v +404 % vs. SP500 +101 % toki tuotot on tulleet pilvipalveluista yms. joka ei tavalliselle kuluttajalle ole niin konkreettista ja helposti lähestyttävää.

7 tykkäystä

Uusille sijoittajille Microsoft näyttäytyy samanlaisena eteenpäin puuskuttavan teknojättinä kuin Google ja Apple, mutta pidempään mukana olleet muistavat kyllä kuinka yhtiön kurssi mörni koko Ballmerin 15 vuotisen toimitusjohtajuuden ajan.

Ymmärrätkö mitä tuo käytännössä tarkoittaa? Jos nyt vaikkapa vuonna 2035 Qt kurssi olisi 150€ niin olisiko se onnistunut sijoitus, vaikka sitten myöhemmin vuonna 2040 kurssi nousisi kymmenkertaiseksi eli 1500€? Ei, koska kukaan (paitsi ehkä @timontti) ei tulisi holdaamaan tätä firmaa 15 vuoden vakaamörninnän ajan. Microsoft on nyttemmin toki varsin onnistunut käänneyhtiö, mutta pitkään vallitseva todellisuus oli että yhtiöllä oli useita maailman parhaimpia tuotteita ja silti sillä ei kukaan sijoittaja tehnyt yhtään rahaa. Tästä yritän tässä varoitella että ei ole mikään luonnonlaki että stonks only go up ja erityisesti näillä fundamenteistaan irtautuneilla yhtiöillä on todella kova riski päätyä vuosikausia pitkään vaakakiitoon jos arvostuskertoimet palaavat normaalille tasolle.

Ohessa vielä kevennys näin synkkään romahdus-torstaihin ![]()

45 tykkäystä

mikkisofta oli muistaakseni markkina-arvoltaan 600 miljardia$ 2001 kuplassa. liikevaiho oli 20 miljardia$. P/S = 30 P/E > 60. kasvu oli tuosta kuplastakin jokavuotista ja doubledigit. liika on kuitenkin liikaa.

jos vertaa vaikka AAPL nykyhinnoiteluun.

EV/Sales 2022 = 6

P/E 2022 = 26

net cash 2022 82 miljardia $

ei halpa, mutta ei kuplassa.

pitää nyt keksiä Qt puolesta jotain niin sen kasvuvauhti tulee olemaan huomattavasti suurempi kuin mikkisoftalla, jotan en pitäisi sitäkään kuplahinnoitteluna.

9 tykkäystä

Eiköhän meissä kaikissa asu pienempi tai suurempi bullero. ![]()

![]()

Tuota kulmaa ei oltu käsittääkseni aiemmin nostettu esiin. Se on vain yksi ajattelutapa muiden joukossa: tottakai pitää huomioida myös osakkeen arvostus ja monta muuta asiaa.

Tarkoitus ei ollut viedä keskustelua muihin yhtiöihin, vaikka ehkäpä konkreettisin ero ”rahtijunan” ja muiden välillä (mitä teknoskeneen tulee) on ensimmäisen jo todistettu toimivuus ja ylivoimaisuus, vs. epävarmuus oikeasta teknologiasta.

Esim. Facebook ja Google ottavat suurimman osan globaalista digimarkkinoinnin budjetista itselleen ja on suht selvää että tämä budjetti paisuu koko ajan ja nämä ottavat jatkossakin siitä ison siivun, jne. (Nyt leikkiin on tullut myös Amazon jne. mutta tämä vain esimerkkinä!)

Tietysti Qt oli epävarma tapaus myös muutamia vuosia sitten, ja nyt epävarmuuden hälveneminen näkyy kyllä kurssissa, joka diskonttaa osakesijoittajan onnelaa kaus tulevaisuuteen.

Mutta itse bisnestä voisi luonnehtia toistaiseksi noin tottakai muistaen teknologiaskenen nopean muutoksen. Salee tämä postaus kostautuu vielä. ![]()

53 tykkäystä

Nyt laitan pizzauunin lämpenemään, hyvää viikonloppua!

144 tykkäystä

Tuo julkaistiin tiistaina ja tässä ketjussa jo paljon asiaa samasta. Kauppalehti näköjään sai tiedon vasta tänään.

22 tykkäystä

Yhtenä Qt:n vahvuustekijänä on, että yhtiön tuote ja palvelu eivät edusta huomattavaa osaa asiakkaan kustannuksista. Tämä vahvuustekijä tuli konkreettisesti esille, kun muistini mukaan Varelius totesi Inderesin haastattelussa suunnilleen, että Qt:lle ylimääräinen 6 miljoonan tulo on jakojäännös asiakasyhtiöllä.

23 tykkäystä