Monet parhaat firmat ovat syntyneet sillä että on tullut jokin muutos ja siihen ollaan oikeaan aikaan hypätty täysillä mukaan. Sähköauto ei ole uusi juttu, mutta oikea aika oli sille vasta muutama vuosi sitten. Tesla keskitti kaikki panoksensa tähän. Tietokoneet alkoivat siirtyä ihmisille käteen. Apple keskitti kaikki panoksensa tähän kehitykseen. Fyysiset namiskat, osoittimet ja informaatio vaihtuu nyt sormen napsautuksella graafisiin käyttöliittymiin. Käytettyjen autojen kauppa siirtyy pois kuluttajilta ja vanhoillinen toimiala siirtyy kuluttajaystävällisempään suuntaan. Näiden muutosten kyydissä olevia omistajia on palkittu riskinotosta reilulla kädellä.

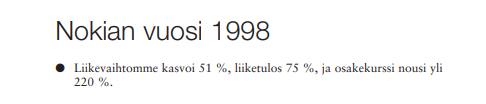

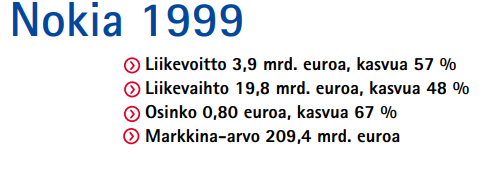

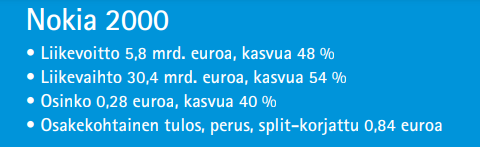

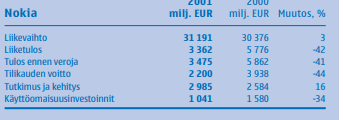

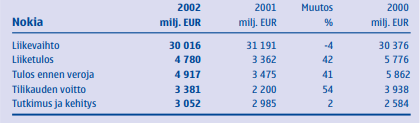

Kerrot yllä tietenkin pörssikurssien liikkeestä ja sijoittajien tuntemuksista eri vaiheissa. En ole Nokian menestysvuosia elänyt, mutta mikäli katsotaan alla olevia vuosikertomuksia ja sen jälkeen pörssikurssia. Niin liikkeet näyttävät hyvinkin loogisilta, yhtiön liiketoimintaan perustuvilta.

”Viime vuoden vuosikertomuksessa sanoimme, että tulevaisuuden saavutuksille ei ole rajoja. Uskomme tähän edelleen ja haluamme, että asiakkaamme ja osakkeenomistajamme ovat hyvissä asemissa kohdatakseen kanssamme

tulevaisuuden mukanaan tuomat muutokset. Uskomme,

että meidän on mahdollista muuttaa tapaa, jolla yritykset

ja yksittäiset ihmiset kommunikoivat.

Tästä yleisesitteestä ja osoitteesta

saat kuvan siitä, miten voimme vastata sidosryhmiemme

tarpeisiin, nyt ja tulevaisuudessa.

Tärkein tehtävämme on ihmisten välisen yhteydenpidon

helpottaminen – Connecting People.” - Nokia vuosikertomus 2000

For the first half of 2001, Nokia reiterated it sees sales growing 25-to-35 percent, with similar growth in coming years.

“Investors dumped Nokia’s stock on Jan. 9 after the company said it sold more than 128 million mobile phones last year. While that’s up 64 percent from 1999, it’s short of the 140 million units some analysts had expected. The shares fell 11.5 percent that day in New York and are down about 15 percent for the year.”

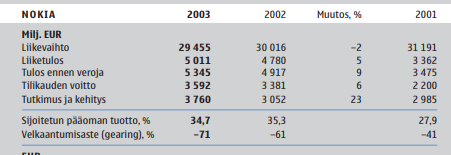

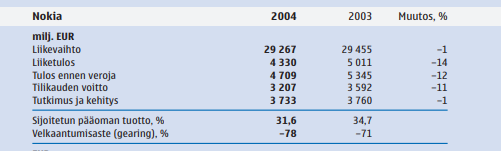

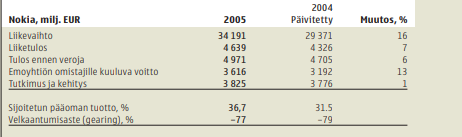

Nokia ei kasvanut mihinkään vuoden 2000 jälkeen. Samaan aikaan uusi muutos toimintaympäristössä oli jo käynnissä. Ei tarvitse olla kovinkaan kokenut osakekurssiinsinööri, että mikäli vuosikasvu olisi ollut +30% vuoden 2000 jälkeen, olisi kurssikäyrä varmasti erilainen. Jos Qt:lle odotetaan +40% liikevaihdon kasvua, voi sijoittaja varautua siihen, että jos firma lyö 0% kasvun pöytään seuraavat 4 vuotta on kurssin suunta vain alaspäin.

Markkinamekanismi monesti toimii ihan hyvin noissa market capiltaan miljardiluokan firmoissa. Hyvien firmojen kursseissa on hyvää sisällä ja huonojen firmojen kursseissa huonoa.

Se että olisi ilmiselvästi iso ongelma olla omistamatta yksittäisiä firmoja on melko voimakas kannanotto sen puolesta että markkinamekanismi ei toimi.

No on kyllä melkoinen kannanotto… Eiköhän sijoittaja ole tähän saakka missannut qt jos on ostamassa sitä 170 eur/osake vaikka se voikin olla hyvä sijoitus. Kuitenkin ollaan täällä siitä jauhettu 2017 saakka vähintään.

Tai no tää foorumi ei ehkä ole ihan niin vanha… Voi niitä päiviä kun Rautanen ja Yu_Gong seikkaili jossain qt embedded messuilla kattelemassa mahdollisuuksia… N. 2800% sitten.

Ps. Asemoin silloin pienen salkkuni pääkohteiksi lupaavimmat yhtiöt: talenom, qt, efecte

Tosiaan Nokian bisneksessä ei ollut oikein mitään samaa kuin Qt:ssa.

Räjähdysmäisen kurssinousun vaiheessa psykologia on sama joka tapauksessa.

Ja bear casessa psykologia tulee olemaan sama. Jos odotukset eivät toteudu, Mr. Market pyrkii pirullisesti ottamaan paperivoittoja pois ja sitten myös aiheuttamaan tappioita viattomille kansalaisille. On hyvä tuntea psykologiset ansat ennalta, ihan varmuuden vuoksi.

Tällä viikolla Carnegie järjestää virtuaalisen Small & Mid Cap seminaarin 2021. Tutkailin noita Carnegien julkisia seminaarisivuja ja tässä on seminaarin esiintyjälistaus. Monta mielenkiintoista esiintyjää listalla. https://seminars.carnegie.se/Smallcap2021/list_speakers.asp

Esitysten katsominen edellyttää kirjautumista, joten luultavasti noita itse esityksiä ei pääse katsomaan kuin Carnegien asiakkaat. Mutta ehkä aktiiviset palstalaiset raportoivat meille muille pääkohdat, jos pääsevät katsomaan itse esityksiä. Ehkä laajemman joukon seurannalla saadaan jotain tietoa tuostakin seminaarista tai sitten ei. Saa nähdä…

Carnegien seminaarissa oli 15 minuutin esitys ja 15 min kysymysosio. Tuttua asiaa koko esitys, joten näissä ei ole mitään uutta ketjuun.

Jakelulisenssien osalta Juha toisti autoteollisuudessa runtime-lisenssien olevan luokkaa yksi USD/näyttö. Vastaavasti korkean tuotantovolyymin tuotteissa runtime-lisenssit luokkaa noin 30 senttiä/näyttö. Eli samat luvut kuin ketjussa aiemminkin todettu.

Myyntiverkostoa kasvatettu ja nyt on myyjiä “Kaliforniasta Tokioon”. Mainittiin myös Qt:n uusien liiketoimintamahdollisuuksien etsiminen. Esim. käyttö mikrokontrollereissa ja pienitehoisissa laitteissa (Qt for MCUs) ehkä avaa uusia markkinoita.

Carnegien analyytikko kysyi ensimmäisenä kysymyksenä, miten asiakkaat ovat ottaneet vastaan siirtymisen uuteen lisenssimalliin? Kun uusi Qt 6.0-versio on saatavissa vain jatkuvan tilauksen lisenssillä. Juhan toisti asiakkaiden ottaneen uuden mallin hyvin vastaan.

Koronan vaikutuksista kysyttiin sekä yritysostoista. Luonnollisesti ei ole helppoa löytää hyvin yhteensopivia kohteita kohtuulliseen hintaan. Lisäksi puhetta oli strategiasta sen verran, että jotain päivitystä strategiaan olisi ehkä tulossa myöhemmin tänä vuonna.

Juha mainitsi nykyisessä strategiassa liikevaihdon kasvun johtavan vähintään 175 miljoonan euron liikevaihtoon vuodelle 2025. Hän taisi sanoa tuon luvun olevan aika varovainen. Eli aika peruskysymysten parissa aiheet pyörivät tässäkin seminaarissa.

Alkaa olla melkoinen vitsi tuo 175m€ liikevaihtoa vuonna 2025.

Lafka tehnee jotain 125m€ jo tänä vuonna. Jokainen voi miettiä olisiko tosiaan nykyarvostus perusteltu jos kasvu hiipuisi noin kovasti.

Jos Qt tekee liikevoittoa sen noin 200m€ vuonna 2025 niin nykyisen arvostuksen voi perustella. Uskon, että Qt:lla on hyvinkin tuohon mahdollisuudet. Työlukuna EV/EBIT ~25 tuolloin, antaa palttiarallaa 7% CAGR tuotto-odotuksen näiltä tasoilta.

Sanotaanko nyt näin, että onhan tähän leivottu todella kovat odotukset sisään, ei siitä mihinkään pääse. Uutta rahaa en ole itse kyennyt laittamaan sitten 20 ja jotain hintojen, mutta holdaaminen ei pahasti närästä. (Kannattaa silti olla aina henkisesti valmis vuoristoratamaiseen kyytiin, se on aika tyypillistä kun arvostus on pingotettu verraten hurjilla kertoimilla.) On tässä kuitenkin optionalisuutta yrityskauppamahdollisuuksineen, uusien liiketoiminta-alueiden/tuotteiden jne. saralla myös niin, että Qt voi antaa positiivisia yllätyksiä jatkossakin.

Inderesin ennuste vuoden 2022 liikevaihdoksi on n. 177 miljoonaa ja liikevaihdon kasvu n. 35% per vuosi, vuoteen 2025. Taskulaskin antaa vuoden 2025 liikevaihdoksi sellaisen luvun, ettei sitä uskalla tähän kirjoittaa.

Mielestäni on hyvä muistaa, että vaikka tulisi laskua pörssissä yleisesti, on hyvä miettiä yrityksen liiketoimintaa. Itse uskon Qtn olevan vasta alkutaipaleella, enkä missään nimessä harkitse myymistä näillä hintatasoilla, olkoonkin että pe ja muut avainluvut keulivat reilusti tulevaisuuteen. Mutta juuri tulevaisuuttahan tässä ennustetaan sijoittaessa.

Toimiala on vasta murroksessa, ei muuta ku kaasua!

Kuinka suuri osuus Qt:n liikevaihdosta on kehittajalisenssejä ja kuinka paljon valmistajien tuotteista maksamaa tuloa? Termit saattaa olla pielessä mutta toivottavasti ymmärsitte.

Tätä raportoidaan vain vuosiraporteissa. 2020 raportista:

Tilikauden 2020 yhteenveto

• Liikevaihto kasvoi 36,1 prosenttia 79 455 tuhanteen

euroon (58 373)*. Vertailukelpoisin valuutoin liikevaihto

kasvoi 37,7 prosenttia.

• Jakelulisenssiliikevaihto kasvoi 4,8 prosenttia

15 255 tuhanteen euroon (14 556).

Eli n. 19 % liikevaihdosta tuli jakelulisensseistä 2020. Tämän pitäisi olla kasvusuunnassa.

Varmastikin kasvaa mutta ei kai välttämättä kovin merkittävästi. Kovasti ainakin on kehuttu että nimenomaan kehityslisenssien kysyntä on ollut kovaa ja sirupula on hidastanut kasvua. Ja ainahan se on parempi mitä enemmän tästä kasvusta on tullut kehityslisenssien puolelta, koska ne generoivat sitten myöhemmin tuloja.

Qt on jatkanut ilmiömäistä kasvuaan. Omien tuotteiden

lisenssimyynti on vetänyt hämmästyttävän hyvin, kun

sulautettujen järjestelmien käyttö laajenee yhä uusille

toimialoille. Lisäksi jakelulisenssitulot lyövät todennäköisesti uuden kasvuvaihteen silmään loppuvuonna.

Markkina-arvo on kohonnut 4 mrd euron tuntumaan,

mikä väistämättä karsii pois jo monia yritysostoehdokkaita. Erinomainen kasvuvauhti ja vahva kannattavuus

kuitenkin puoltavat nykyistä todella korkeaa arvostusta.

Missä suhteessa kehittäjälisenssin myynti muuttuu jakelulisenssituloksi? Esim 1 miljoona euroa kehityslisenssiä = X euroa jakulisenssiä? Voidaanko tuollaista vielä arvioida?

QT: "One of the brilliant automotive features at the ongoing IAA Mobility event is the showcase of our customer Mercedes-Benz. You can access their launch event online and see the highlights like the new EQE, featuring the state-of-the-art Mercedes-Benz User Experience (MBUX). We, of course, are proud to note that the infotainment part of MBUX is built with Qt. "

Jakelulisenssituloja ei voi muuntaa millään tunnetulla kertoimella kehityslisensseistä. Periaatteessa voisi olla vaikka tuhat koodaria eikä yhtään tuotantoon päätyvää laitetta. Vastaavasti voisi olla 10 devaajaa ja hiedän tuotteensa myisi miljardi kappaletta. Eli jakelulisenssituloa Qt saa sen mukaan, miten heidän asiakkaidensa tuotteet myyvät. Etukäteen ei voi tietää tuota myyntiä. Arvaukset perustuvat tietoon Qt:n asiakkaista ja arvioon heidän tulevasta myynnistään.

Amazon hakee jatkuvasti UI/softa osaajia joissa kuutti monesti mainittuna tonne Amazon Devices puolelle mihin nähdäkseni myös nuo tulevat telkkarit kuuluvat.

Ainakin Amazonin Lumberyard niminen pelimoottori käyttää Quuttia sisuksissaan. Githubista löytyvässä lisenssi tekstissä toki mainitaan, että tuote käyttää Qt:ta LGPLv3 lisenssillä, mikä siis on tuo vapaan lähdekoodin lisenssi. Todennäköisesti ei ole ainoa heidän Quutti tuotteensa.