LG julkaisi uuden käyttöliittymän tukemaan streamauspalveluiden ja upotettujen mainoksien kasvavaa kysyntää.

“Our current OEM partners include LG, Sharp, Hisense, Toshiba, Seiki, Skyworth, Tivo, and Sling Media, with over 10 more OEMs committed to joining us in 2021,” LG Ads wrote on its website.

Eiköhän tämäkin OS ole Qt:lla toteutettu kuten oli webOS.

Tivin tänään aamulla julkaisemassa lyhyessä artikkelissa on kirjoittajan näkemys Qt:sta ja mainintaa myös Flutterista. Jutun asiasisältö tosin on varsin vähäinen.

Sehän se sijoittamisessa on riskinä, että yhtiö johon sijoittaa muuttuukin kannattamattomaksi tai lopettaa kasvamisen. QT:lla ei ole tällaisia ongelmia, eli varovaisen valinta.

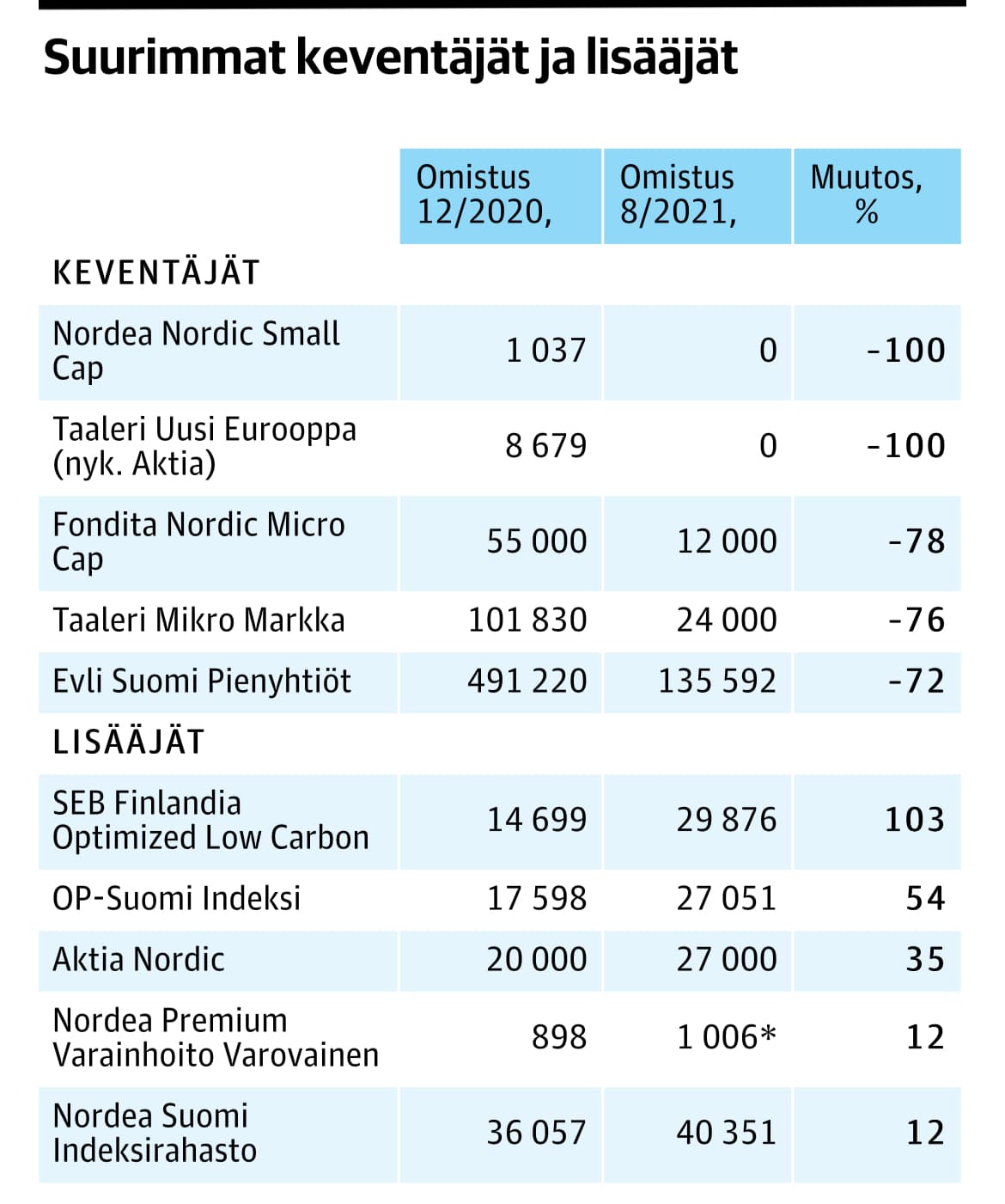

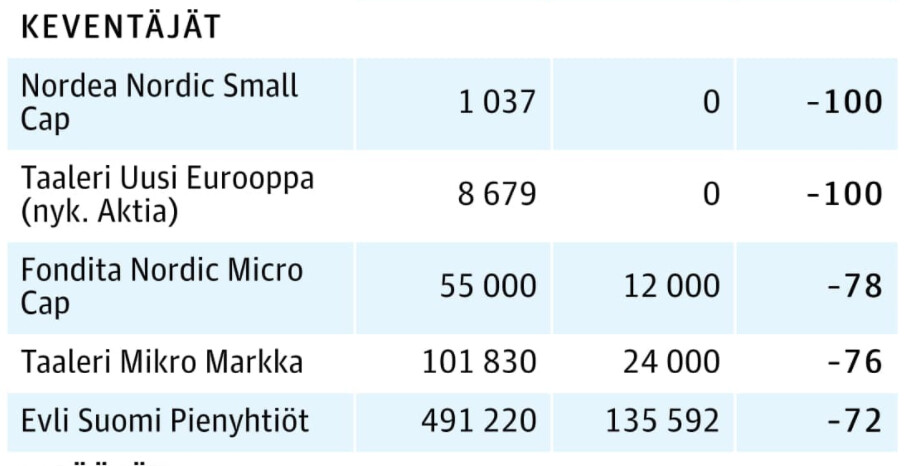

Näinhän se on. Pitäisi olla mukana myös lista rahastoista jotka osti. Taitaa olla useampi samojen porukoiden isompi-cap rahasto… Joku ne kaikki laput osti myös.

Ainakin omissa myyntiponnisteuissani minulle on kerrottu suht suoraan, että Amazonin politiikka on käyttää Open Sourcea jos vain mahdollista. Toki voi olla, että vaihtoehtoa ei ole kuin lisensoida QT:ltä, mutta varmasti heille viimeinen vaihtoehto.

"Kourallinen pörssin yhtiöitä on viime aikoina ollut ulkomaalaissijoittajien ostoputkessa, eli niiden ulkomaalaisomistajien osuus on kasvanut useampana peräkkäisenä kuukautena.

Sijoittajien kannattaa seurata ulkomaalaisomistajien suosion muutoksia. Poimimme esiin viime kuukausien ostoputkista esiin mielenkiintoisimmat.

Tunnetuin esimerkki on kurssiraketti QT Group, joka on tahkonnut omistaja-arvoa kotimaisten sijoittajien lisäksi yhä enemmän myös ulkomaalaissijoittajille.

QT Groupin ulkomaalaisomistus on noussut tänä vuonna vuoden vaihteen alle 20 prosentista 30,8 prosenttiin. Vuosi sitten elokuussa osuus oli 14 prosenttia ja kaksi vuotta sitten seitsemän prosenttia. Yhtiön ulkomaalaisomistus on kasvanut käytännössä suoraviivaisesti. Kesäkuussa kotimaiset sijoittajat ostivat kuitenkin QT Groupia hieman takaisin.

QT Groupissa ulkomaalaissijoittajien rynnistystä ovat tänä vuonna osittain mahdollistaneet suomalaiset sijoitusrahastot, jotka ovat kurssinousun myötä vähentäneet omistustaan yhtiössä.

Gorschelnik korostaa, että ulkomaisten instituutioiden lukuun toimivat sijoittajat ovat ammattilaisia. Siten heidän kiinnostustaan voidaan pitää yhtiön kannalta laatuleimana, vaikka ammattilaiset voivat tehdä virheitä siinä missä amatööritkin."

Jaa-a, markkina-arvo 17.9.21 on 4,02 miljardia euroa.

Vuonna 2018 se oli 188 miljoonaa euroa. Tätä tekee hype ja keskuspankkien rajaton rahanjako.

Palataanpa hetkeksi reaalimaailmaan. Laskin firman käyttökatteeseen perustuvan tuottoarvon 3 viime vuodelta ja kolmelta tulevalta vuodelta perustuen Inderesin veikkauksiin. Lopputulema ja gappi pörssimaailman kaikkitietävään arvostukseen oli sitä luokkaa ja aivan järkyttävä, että ainoa johtopäätös oli myydä kaikki Qt:n osakkeeni (jotka olivat nousseet jostain syystä salkun suurimmaksi potiksi). Aina maailma ei riitä.

Onnea!

Mersuyhteistyössä Qt on yhden keskeisimmän megatrendin - AV autonomous vehicle - tärkeimmässä ytimessä. Ja AV markkina on vasta nupussa, aukeaa kiihtyvällä vauhdilla lähivuosina. Jos ehdit, niin katso oheinen linkki ja siihen kytketyt videot ja artikkelit. Mersun projektit on Nvidian tärkeimpiä, ja Nvidia hyvin avoimesti avaa AV markkinaa omissa materiaaleissaan. Esim. ”AI will transform the $10 trillion transportation industry” ja varsinkin tämä “The AI cockpit has reached galactic proportions with the new Mercedes-Benz MBUX Hyperscreen”.

Olet @karhulalainen oikeassa, että QT on tuon AV:n ytimessä. Mutta kuinka paljon muutos perinteisestä autosta AV:ksi kasvattaa QT:n liikevaihtoa? Nouseeko näyttöjen määrä?

Omasta mielestä aika kaukaa haettua, kun QT:n liiketoiminta ei perustu autojen ohjaukseen, ajotapaan eikä oikeastaan mihinkään muuhunkaan auton liikuttamiseen. QT:n työkaluilla tehdään käyttöliittymiä tiedon syöttämiseksi laitteelle sekä esittämiseen ihmiselle.

QT:n kannalta on edelleen tärkein mittari, että montako autoa MB myy, ja paljonko yhdestä autosta kilahtaa Kuutin kassaan. Ei auton kuljettaja, polttoaine, pyyhkijän sulkien merkki tai radiokanava vaikuta tähän.

Toisekseen näitä High End -malleja myydään suhteellisen vähän, joten korkeammat lisenssihinnat/näyttö ovat pisara meressä verrattuna myydyimpiin C, E ja M-sarjalaisiin, jossa volyymit ovat miljoonia kappaleita per vuosi.

Esimerkiksi EQG:n esi-isää eli G-mersua on myyty 42 vuoden aikana yli 400 000 kappaletta*. Karkeasti siis 10 000 kappaletta vuodessa. Hatusta vedetyllä 100€/auto rojaltilla tämä tarkottaisi siis miljoonan liikevaihtoa per vuosi. Jos nykymarkkina-arvolla (4Mrd) PE olisi 40, pitäisi liikevaihdon olla 100miljoonaa. Tästä tuo EQG:n osuus olisi prosentti. Ja en todellakaan usko 100 euroon per EQG.