Sijoittajat voivat hyödyntää isoissa itse järjestetyissä satojen miljoonien eurojen IT-ongelmissa olevien firmojen muutaman vuoden tulosnotkahduksista aiheutuvia alennusmyyntejä, kuten oli Nordean kanssa.

Tämä ei liity suoraan Qt:hen, mutta kuvaa hyvin toimintaympäristöä. Mitä isompi firma, sitä vähemmän on halua ottaa turhia riskejä. Se tarkoittaa vakaata kysyntää Qt:n kaltaisille toimijoille, luulee Juurikki, vaikkei alasta mitään älyä.

Vapaa lähdekoodin käyttö kaupallisessa tuotteessa on noussut omissa kirjoituksissa turhan isosti esiin, koska edelleen ollut yleinen harhaluulo, että kaikki uudet Qt inside tuotteet tuovat suoraan myyntiä Qt:lle. Näinhän asia ei ole. Uskon että iso syyllinen on Inderes joka antanut näin ymmärtää asian olevan. Kyllä Qt menestyy ihan kivasti vaikka osa tekisikin tuotteensa vapaan lähdekoodin lisenssillä. Nykykurssilla vain ihan kivasti menestyminen ei sijoittajan kannalta taida riittää.

Samaa mieltä. Vain aika näyttää kuinka pitkään huikea kasvu jatkuu. Myös tuo LTS-version pois vetäminen open source käyttäjiltä samalla, kun Qt6 oli vielä täysi raakile vaikuttaa olevan kultakaivos ainakin lyhyellä aikajänteellä. Lisenssimyynti ottanut lisää kulmakerrointa tuon jälkeen aika tavalla. Melkoisen happamasti tuo otettiin kuten olettaa saattaa tietyissä piireissä vastaan ja voi olla sitä myöten Qt:ta käyttävät yritykset ja devaajat vähenee ajansaatossa. Tosin Qt Companyn kannaltahan ainakin lyhyellä tähtäimellä hyvä, jos sieltä saatiin nyt lypsettyä entisiltä open source käyttäjiltä kassavirtaa vaikka näistä osa hernettä nenään ottaisikin ja siirtyisi kilpaileviin teknologioihin tulevissa tuotteissa tai alottaisi tuotteiden porttaamisen pois Qt:sta. Aika näyttänee onko nuo ihan höpö höpö huolia ja yritys osui jälleen kultasuoneen paheksuntaa aiheuttaneella ratkaisullaan.

Olisi tästä syystä myös hyvin mielenkiintoista tietää nyt missä segmentissä tuo kiihtynyt kehittäjälisenssimyynti on tapahtunut. Onko siellä työpöytä ja mobiili devaajia saatu rohkaistua(kiristettyä) maksaviksi asiakkaiksi vai onko sulautettujen järjestelmien kehittäjälisenssi myynti jatkanut kasvuaan. Tulevien jakelulisenssituottojen kannaltahan tuo on merkittävää.

Kieltämättä allerkijoittanuttakin aihe jo kyllästyttää. Ei edes pitänyt käynnistää tällä erää tuota keskustelua uudestaan. Ihan vilpittömästi halusin tietää onko tuossa Kuesa 3D esimerkissä jotain Qt:n lisenssimyyntiä kasvattavaa bisneslogiikkaa, kun sellaista en siinä nähnyt. Kuesa ei ole markkinoiden ainoa open source Qt tuote jota myydään eteenpäin. Siinä mielessä ihan merkittävää, jos noiden tuotteiden tuotoista Qt pääsisi osalliseksi, mutta eipä taida päästä.

Mikäs tämä kellonaika on? Eikös tulos ole ennen tullut järkevästi 8.00 jolloin sen ehtii pureskella hyvin ennen pörssin aukeamista? Pitäisi kieltää keskellä päivää tulosjulkaisut ylipäätään .

Oli kerran aikaisemminkin näin ja silloin joku mietti, että liittyisikö siihen, että USA avaa vasta iltapäivällä. Mutta toisaalta jos katsot Helsingin pörssin tulosjulkistuskalenteria torstaille, niin ehkä tuloksen julkistaminen muuhun aikaan kuin 8-10 on ihan järkevääkin niin saa suuremman huomion . Ja joku yksittäinen qullero saattaa tässä kohtaa miettiä, että miksihän mahdollisesti haluavat suurempaa huomiota osarilleen? (Tai sitten vaan haluavat pysyä kaukana Nokiasta )

Varmaan nyt tuo kansainvälinen huomio yhtiötä kohtaan vaikuttanee siihen, että halutaan tuoda julkistus lähelle esim. NYSEN pörssin avausta (aukeaa 16.30 suomen aikaa).

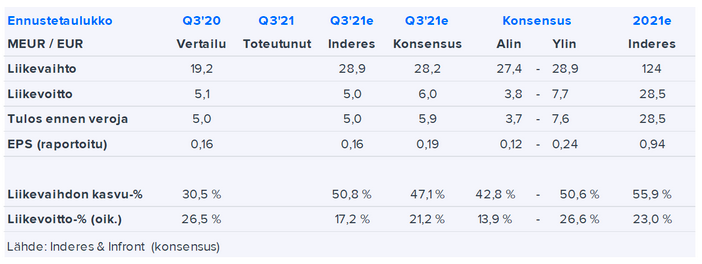

Kolmas vuosineljännes: Erittäin vahva liikevaihdon kasvu jatkuu

Heinä-syyskuu 2021

Liikevaihto kasvoi 40,1 prosenttia 26 891 tuhanteen euroon (19 199)*. Vertailukelpoisin valuutoin liikevaihto kasvoi 40,6 prosenttia.

Liikevoitto (EBITA) oli 6 179 (5 191) tuhatta euroa eli 23,0 (27,0) prosenttia liikevaihdosta.

Liikevoitto (EBIT) oli 5 260 (5 089) tuhatta euroa eli 19,6 (26,5) prosenttia liikevaihdosta.

Osakekohtainen tulos oli 0,18 euroa (0,16).

Tammi-syyskuu 2021

Liikevaihto kasvoi 51,3 prosenttia 84 179 tuhanteen euroon (55 636). Vertailukelpoisin valuutoin liikevaihto kasvoi 56,8 prosenttia.

Liikevoitto (EBITA) oli 22 511 (11 187) tuhatta euroa eli 26,7 (20,1) prosenttia liikevaihdosta.

Liikevoitto (EBIT) oli 20 706 (10 883) tuhatta euroa eli 24,6 (19,6) prosenttia liikevaihdosta.

Osakekohtainen tulos oli 0,67 euroa (0,35).

sulkeissa esitetyt luvut viittaavat vertailukauteen eli samaan ajanjaksoon edellisenä vuonna.

No, koko vuodelta vielä ollaan tuon päällä. Aika lailla odotuksiin, eli kurssi varmaan poraa sitten kellariin

Edit: Tosin tuo -9% on aikamoista ylireagointia jälleen… No, salkku otti juuri semmoisen iskun tauluun että tänään ei tarvitse enää käydä kurkkaamassa.

Sekä kehitys- että jakelulisenssitulot kasvoivat yli 50 prosenttia edellisvuodesta siitäkin huolimatta,ettei vuosineljännekselle osunut yhtään erityisen merkittävän suurta kauppaa.

Liikevaihdon kasvun myötä myös toiminnan kannattavuus oli hyvä siitäkin huolimatta, että olemme jatkaneet erittäin voimakasta panostusta myynti-, konsultointi- ja tuotekehityshenkilöstön rekrytointiin. Viime vuoden vastaavaan ajankohtaan verrattuna yhtiön henkilöstömäärä oli kolmannen vuosineljänneksen päättyessä kasvanut 35 prosentilla.

Hyvää tekemistä ilman isoja kauppoja ja samalla kannattavuus hyvällä tasolla, vaikka rekryt tuo kovasti kuluja.

No en minä nyt näinkään sanoisi, ei ole minun mielestä mikään ylireagointi. Liikevaihto jäi esim. Inderesin odotuksista, jonka tavoitehinta 12 kk päästä on 160e. Nyt lasku 156e paikkeille ihan ok-reaktio imo.

Varmasti näinkin. Itse kiinnitin huomiota siihen, ettei tälle neljännekselle osunut yhtään isoa lisenssikauppaa, joten liikevaihdon kasvun notkahtaminen on ymmärrettävää. Oston paikka siis?

Eihän noihin isoihin kauppoihin voi tuudittautua jos niitä tulee vain silloin tällöin, kuten Q2:lla.

Nuo suuret kaupat hämää kyllä kasvulukuja melko paljon ja parempi ehkä jakaa tuota kasvua koko vuodelle ja katsoa mediaani tai keskiarvoista lukua.

Olihan tuo Qt hyvin frontannut jo esimerkiksi Inderesin ennusteita ja oltiin yli 10 euroa yli tavoitehinnan yli ja sitten mennään ali liikevaihtoennusteista, joten on ihan loogista, että pitäisikin tulla isommin alas.

Eihän toki Inderesin ennusteet ole mikään sääntö, jota pitää orjallisesti totella, mutta näin esimerkkinä.

Liikevaihto on kuitenkin tärkeämpää kasvuyhtiöillä.

Juna puksuttaa täysin oikeaan suuntaan. Odotukset oli vaan liian isot tällä kertaa ja jokainen voi sen todentaa katsomalla kurssirallia, mikä alkoi tuossa syyskuun markkinadipin jälkeen Ei ole kestävää tuollaiset nousut…Nyt saa mahtavaa yhtiötää vähän asiakasystävällisemmällä hinnalla

Eikös vastaava dippi tapahtunut syyskuussakin, ja siitähän se taas ponnahti takaisin? Ja vaisulta näytti kurssi ed Q2 tulosjulkistuksen aikoihin, ja siitähän se räjähtikin taivaisiin.

Vähän hotsittaa kyllä, että pitäisiköhä kotiuttaa edes joitain voittoja ennen kuin romahtaa sataseen per lappu, mutta kun tulokset ovat noin hyvät niin täytyy olla varovainen ettei lähde paniikkiin mukaan.

Jälleen kerran QT on ollut aika hyvä kommenteissaan ja ohjeistuksissaan.

Viimeksi nimenomaan painottivat, että oli poikkeuksellinen kvartaali, johon osui suuri kertakauppa. Ei me QT-bullerot vaan maltata uskoa, vaan odotetaan kania hatusta kerta toisensä jälkeen.

Tämä selittänee osin “heikkoa kasvua”: “Koronavirusepidemia vaikuttaa edelleen moniin asiakkaisiimme negatiivisesti. Markkinoilla on oletettavasti varsin pitkäkestoisiakin haasteita komponenttien saatavuudessa, mikä aiheuttaa asiakkaillemme tuotantokapasiteetin laskua ja toimitusten viivästymisiä. Lisäksi liikkumisrajoitukset ovat hidastaneet konsultointiprojektiemme etenemistä erityisesti Aasiassa.”

Nyt, kun kasvu jäi vähän odotetusta, niin ei ihmetytä, että ohjeistus pidettiin samana:

Q4:lle tuo tarkoittaa nyt 27-35M€

Tuttuun tapaan eivät muuta ennenkuin asia on varma. Tuohon lähelle ylärajaa se varmastikin menee.

Jos posari tulee niin, sillä merkittävä signaaliarvo, kuinka aikaisin se tulee.