Toisaalta kasvuyhtiön arvostus voi silti olla aivan älytön, ei voi vaan aina sanoa että koska kasvaa kannattaa maksaa miljardi per osake. En nyt sano että QT on huono ostos, mutta arvostus lienee korkein Helsingissä. Enkä tarkoita startup-vaihetta, vaan yhtiöitä joilla on QT;n kaltainen muutaman vuoden hieno track kuitenkin.

Arvostukset eivät aina vertaudu tulokseen… Lemppari esimerkki Tesla.

3 tykkäystä

Kyllä, eihän tätä halvaksi voi edelleenkään haukkua ![]() Kasvuyhtiön “oikean arvostuksen” hahmottaminen ja määrittäminen on varmaan osakesijoittamisen vaikein osa-alue. Ihan DCF-malliakin kun katsoo, niin arvo on äärimmäisen herkkä kasvun muutoksille. Voimakkaat liikkeet siis täysin loogisia, kun markkinat diskonttaavat tulevia kassavirtoja hieman eri kasvukertoimilla. Näin siis ainakin rationaalisessa maailmassa

Kasvuyhtiön “oikean arvostuksen” hahmottaminen ja määrittäminen on varmaan osakesijoittamisen vaikein osa-alue. Ihan DCF-malliakin kun katsoo, niin arvo on äärimmäisen herkkä kasvun muutoksille. Voimakkaat liikkeet siis täysin loogisia, kun markkinat diskonttaavat tulevia kassavirtoja hieman eri kasvukertoimilla. Näin siis ainakin rationaalisessa maailmassa ![]() Helpompi selitys ehkä se että se sentimentti ja tunnelma vain vähän hiipuu ja lyödään laitaan helpommin koska “trendi on nyt kääntynyt”.

Helpompi selitys ehkä se että se sentimentti ja tunnelma vain vähän hiipuu ja lyödään laitaan helpommin koska “trendi on nyt kääntynyt”.

Ota @Expaco_b huomioon, että Qt:n liikevoitto tulee kasvamaan tulevina vuosina kovempaa kuin liikevaihto. Qt:n bisnes on äärimmäisen voimakkaasti skaalautuvaa.

33 tykkäystä

Näin on,varsinkin nyt kun syklisten koronatoipuminen on nostanut niiden Y/Y kasvuprosentteja lyhytaikaisesti niin ovat saaneet oikeat kasvuyhtiöt näyttämään monien silmissä suhteellisesti entistäkin kalliimmilta.

1 tykkäys

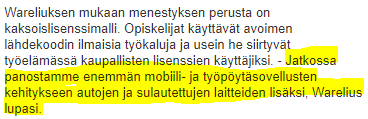

Ehkä paremmin tämän voisi muotoilla, että keskeistä on seurata Qt:n kilpailukykyä ja sulautettujen järjestelmien kehityslisenssien kehitystä. Sulautettujen järjestelmien tuotteiden kehitykseen menneet kehityslisenssit indikoivat kilpailukykyä ja tulevaisuuden kassavirtojen kehitystä.

Harmi ettei tuota yritys ole avannut vuosiin. Joskus ennen muinoin taisi yritys sanoa, että työpöytä ynnä muut kasvaa hitaasti ja sulautetut nopeasti. Se olisi toivottava kehitys edelleen, mutta olisi kiva ja mielestäni tärkeää sijoittajan kannalta saada dataa tuosta miten nimenomaan sulautettujen järjestelmien kehittäjälisenssimyynti on kehittynyt. Siltä sektorilta sitä pidempää lätkämailaa on tulossa mikäli on tullakseen ja vaikea nähdä härkämäisintäkään laskelmaa missä ilman noita räjähtävästi kasvavia jakelulisenssi tuottoja osakkeen arvostus olisi perusteltu.

Myös kannattaa huomioida, että viime vuoden lopulla siirtyminen kohti jatkuvalaskutteista hinnoittelua on muuttanut hieman dynamiikka kuinka paljon myynnistä kirjataan lisenssimyynniksi ja kuinka paljon ylläpitotuotoiksi. Tuota voi havainnollistaa esim sillä että ensimmäisellä vuosipuoliskolla lisenssimyynti ja kosultointi kasvoi 79,2% ja ylläpitotuotot pieneni -0,7%. Tai sillä että viime vuonna tähän aikaan ylläpitotuotojen osuus liikevaihdosta oli 27% ja nyt enää 18%. Tällä ei siis vaikutusta liikevaihdon kasvuun, mutta kaunistelee lisenssimyynnin kasvulukuja verrattuna edelliseen vuoteen. Se kuinka suuri vaikutus tuolla on nimenomaisesti kehityslisenssien myynnin kasvuun riippuu ihan jakelulisenssien myynnin kehityksestä ja koska nuo raportoidaan yhdessä läjässä eikä niitä erotella kuin kerran vuodessa voidaan tässä kohtaa tehdä vain oletuksia.

13 tykkäystä

63 tykkäystä

Joo hyvä tarkennus kyllä. Inderesin rapsassakin todettu, että tämä työpöytien ja mobiilisovellusten markkina kasvaa paljon hitaammin kuin sulautettujen järjestelmien markkina. Tilikaudesta 2019 Inderes arvioinut, että puolet kehityslisensseistä tullut tuolta markkinalta. Maalaisjärjellä tosiaan tilanne pitäisi ainakin olla se, että sulautetut järjestelmät vastaavat jo selvästi enemmistöä tuosta kehityslisenssien tuloista ja prosentuaalinen kasvu on hyvin pitkälti kiinni juuri sulautetuista järjestelmistä.

@Juha_Varelius pystyisikö näitä jatkossa erittelemään raporteissa, olisi arvokasta dataa sijoittajalle ja pystyisi hieman paremmin taas hahmottelemaan Qt:n valuaatiota ja tulevaisuuden näkymiä lyhyellä ja keskipitkällä aikavälillä ![]()

23 tykkäystä

Uutisfeediä: Qt on valmis isoon kasvuun, panostaa myös mobiiliin

28 tykkäystä

" Qt on valmis isoon kasvuun, panostaa myös mobiiliin"

Oliko tuo toimittajan kommentti, vai Qt:n edustajan suusta kuultu?

5 tykkäystä

31 tykkäystä

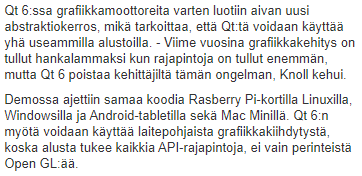

Tämä on myös erittäin kova kilpailuetu:

57 tykkäystä

Viime vuoden syyskuun ”merkittävä monivuotinen lisenssikauppa” varmaankin nosti vertailukauden liikevaihtoa. Siinä mielessä 40 prossaa kasvua ihan OK.

Samaten 2022 Q2 taitaa liikevaihdon kasvun kannalta olla aika aneeminen.

10 tykkäystä

Siis vertailukauden ”merkittävästä monivuotisesta lisenssikaupasta tuloutui toiselle vuosineljännekselle liikevaihtoa noin kuusi miljoonaa euroa.”

Eiköhän tuo näy jotenkin ens vuoden Q2 liikevaihdon kasvuprosenteissa.

Kerran vuodessa noita isompia lisenssikauppoja kuitenkin tullut, joten koko vuoden liikevaihtoon ei niin suurta merkitystä.

1 tykkäys

Tästä Varelius taisi mainitakin Inderesin haastattelussa kun puhui ensi vuoden Q2 ja tämän vuoden Q2 vertailusta.

1 tykkäys

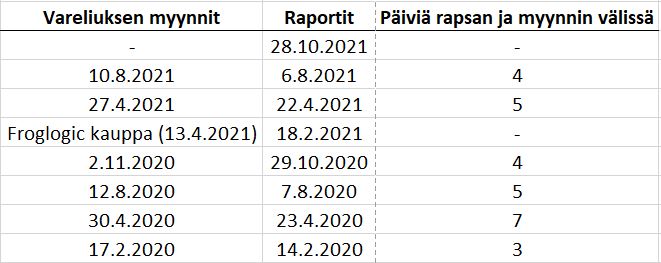

Qt:n johto on aiemmin tasaisesti myynyt optioita aina kvartaalituloksen jälkeen. Odottelin jälleen myyntejä heti marraskuun alkuun, mutta niitä ei ole nyt näkynyt. Menee ehkä hieman kahvihuonespekuloinnin puolelle, mutta voiko olla kyse siitä, että työnalla olisi jotain yritysjärjestelyitä? Näin ollen päällä olisi sisäpiiritiedon alaista toimintaa jolloin kaupankäyntiä ei saisi tästä syystä tehdä.

85 tykkäystä

No näinhän ainakin Harvian Q2 taisi käydä, ja sitten tulikin kiviä kaupan ![]() . Ja eikös Varelius jollain tasolla vihjaillut naurahtaen jossain haastattelussa että Qt venturesillä tietenkin on kohteita, mutta ei luonnollisesti aio kertoa niistä

. Ja eikös Varelius jollain tasolla vihjaillut naurahtaen jossain haastattelussa että Qt venturesillä tietenkin on kohteita, mutta ei luonnollisesti aio kertoa niistä ![]()

23 tykkäystä

Näköjään viimeisen parin vuoden aikana Varelius on myynyt optioita viimeistään seitsemän päivän sisällä osarin jälkeen. Ainoa poikkeus on Froglogic-kauppoja edeltävä kvartaali. Hmmmmmmmmm… ![]()

110 tykkäystä

Tuo ajankohta on paras myymiseen, koska informaation epäsymmetria on mahdollisimman pieni. Tuolla Froglogic-kauppaa edeltäneellä kvartilla hän ei todennäköisesti ole sisäpiirintiedon vuoksi pystynyt myymään, vaikka olisi halunnutkin “pitää streakin” (laki ei ota kantaa minkä suuntaisia toimia saat tehdä, vaan kaikki kaupankäynti on kiellettyä jos sinulla on sisäpiirintietoa). Eli vaikka tämä myymättä jättäminen näyttää “sisäpiirintiedon väärinkäytöltä”, niin syy saattaa olla nimenomaan lain noudattaminen.

En siis tuomitsisi itse, summa summarum.

4 tykkäystä

Olikohan Beconin tarkoitus enemmänkin spekuloida, että tässä kun on jo yli viikko mennyt rapsasta eikä myyntejä ole raportoitu niin olisko jotain taas meneillään yritysostorintamalla?

31 tykkäystä

Ah, no siinä tapauksessa käsitin viestin tarkoituksen aivan väärin ![]()

Kappas joo kun lukee kontekstissa (muutaman viestin ylöspäin) niin onhan tuo tarkoitus ihan selvä… I’ll see myself out.

14 tykkäystä