Voisiko Kiinan markkinassa olla vielä isompi mahdollisuus Qt:lle? Ymmärtääkseni lähimmän kilpailijan ratkaisussa koodi ja data jää osittain ison amerikkalaisyhtiön haltuun. Tämän luulisi olevan jo iso henkseleiden paikka, kun PRoC yhtiöt valitsevat alustaa kehitykselleen?

Ainakin mielenkiintoisia avauksia on Kiinan autoteollisuudessa. Onko täällä tietoa millä esimerkiksi Geelyn GKUI on tehty?

Entäpä esim Huawein Harmony OS:n tms puolen mahdollisuudet? Kiina kun on mobiilipuolella kiinnostunut vaihtoehdoista Androidille.

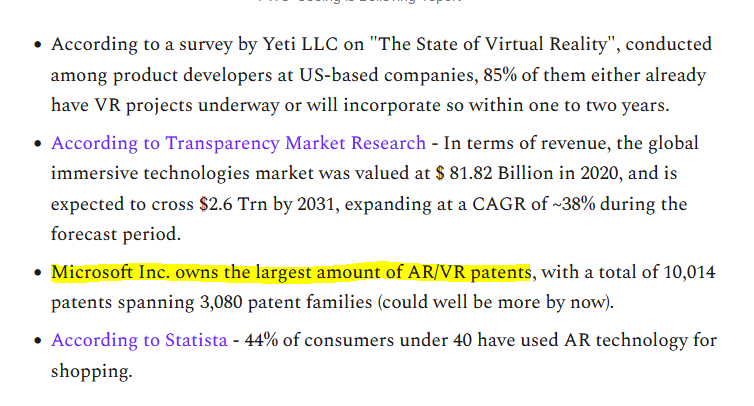

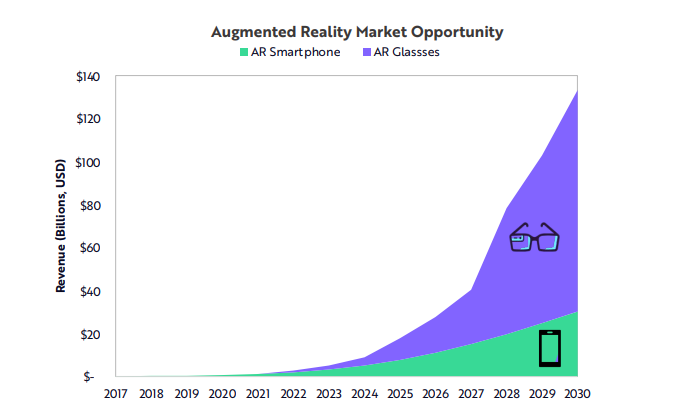

Tiivis paketti AR/VR -teknologiasta: Industry Spotlight: Immersive Tech - Innovestor Deep Dives

Oculus tietenkin mainittu, mutta tämä pisti myös itsellä silmään:

Qt mainitsi 2020 vuosikertomuksessaan, että Microsoft on heidän asiakkaansa. Tietääkö kukaan mihin he käyttävät Qt:a?

Täällä muistaakseni spekuloitiin myös sillä, että voisiko Q3 2020 mainittu iso sopimus liittyä Microsoftiin:

No niin tai näin, on näissä AR/VR headseteissä ym. tulevissa vempeleissä mahdollisesti todella isoja volyymejä myynnissä mikäli breikkaavat joskus kunnolla, sikäli herkullinen sektori olla mukana Qt:n jakelulisenssimallilla. Ei tarvitse olla joka pelurin laitteessa eikä lähellekään näissä ARK Investin ennusteissa, että täältä mukavasti ropisee Qt:n kassaankin ropoja

https://metaverseindustry.biz/oculus-quest-renamed-to-meta-quest/

Tämän myötä jos jatkossa v. 2022- qt kalvoissa näkyy meta quest mainittuna niin voidaan ainakin olla varmoja yhteistyön jatkumisesta ![]()

Alkaa koodareista olla tässä maassa huutava pula, heitä pitäisi kouluttaa tuplasti mitä nyt tehdään.

Ennusteisiin on tullut Q3 raportin jälkeen vain marginaalisia muutoksia mutta kurssi on laskenut n.25%. Olisi mielenkiintoista saada päivitys siihen verrokkiryhmää kuvaavaan arvostustaulukkoon missä EV/Sales on suhteutettuna ennustettuun liikevaihdon kasvuun + Ebit % tuleville parille vuodelle.

Markkinnalla on ollut vastatuulta laajemminkin mutta miten QT on pärjännyt suhteessa verrokkeihin?

Miten todennäköistä on, että Qt:een ostaa joku teknojättiläinen. Kuinka korkealle hinnan pitäisi kavuta jos ottaa huomioon ennusteet tuleville vuosille?

Eihän tätä varmasti halvalla myytäisi. Mutta on se vaan jännä huomata kuinka venytetty Qt:n arvostus on ollut. Kurssi on laskenut 170 eurosta noin 130 euroon ja EV/sales multippeli edelleen huitelee 20 lukemissa ensi vuodelle, jolle ennustetaan 46 % liikevaihdon kasvua. Mielestäni tämä on edelleen kallis ![]()

Kallishan tämä Qt on, mutta jos tulevaisuuden visiot toteutuvat, niin kymmenen vuoden päästä kaikki kirjoittavat, kuinka ostin silloin halvalla vuonna 2021 Qt. Toinen tapahtumien kulku voi olla tietysti se, että Qt;n lento katkeaa mahalaskuun ja me kirjaamme verosuunnittelussa Qt tappiolliset osakkeet kaikessa hiljaisuudessa ![]() . Ahneus ja pelko on tämän Qt osakkeen ympärillä käsin kosketeltavissa.

. Ahneus ja pelko on tämän Qt osakkeen ympärillä käsin kosketeltavissa.![]() .

.

45% kannattavalla vuosikasvulla QT on halpa EV/sales 20. Esim. 45%-35%-30% kasvulla oltaisiin kolmen vuoden päästä 2,5x liikevaihdossa nykyiseen + paremmassa kannattavuudessa koska skaalautuvuus. Ja tämä ennuste on konservatiivinen huomattavasti alle inderesin ennusteen. Ihan varmasti näilläkin lukemilla oltaisiin jossain muualla kuin nykyisessä osakekurssissa ja piestäisiin helposti 7% vuosituotto. Mutta eihän meillä kirkasta näkyvyyttä ole siihen miten bisnetit kehittyy. Viime Q meni liikevaihdolta selkeästi alle edellisen ja markkina pelästyi tässäkö se kasvu oli ja siitä jyrkkä kurssilasku. Tosin olihan se kurssi noussutkin edellisen kvartaalin poikkeuksellisen hyvän tuloksen johdosta melkoisiin sfääreihin.

Inderesin 2021e luvut EBIT% 25,8% ja P/S 29,2 P/E 138.

Jos LV 10x nykyisestä ja kurssi sama, niin oltaisiin siis P/S 2,92.

Jos kulut kasvaisivat tasan samaa vauhtia kuin liikevaihto niin oltaisiin aika maltillisessa P/E 13,8.

Mutta eihän tämän kulut millään kasva niin nopeasti?

Tuotteen monistaminen ei maksa mitään.

Tuloa tulee sekä devaajille menevistä lisensseistä, että runtime-lisensseistä.

Jos LV 10x niin nykykurssi vaatisi käytännössä että kulurakenne ei skaalaa, vai oliko sinulla joku parempi selitys tälle skenaariolle?

Jos (iso jos?) liikevaihto tästä kymmenkertaistuu, voisivatko kilpailuasetelmat, kannattavuusnäkymät ja markkinatunnelmat siinä kohtaa olla sellaiset että Mr. Market lätkäisee osakekannalle saman hinnan kuin nyt – ei enempää eikä vähempää? Mahdollinen skenaario?

No mietitäänpä:

10x liikevaihto olisi siis n. 1.2 Mrd€. Heikossa markkinatunnelmassa, melko stabiilissa tilassa (markkina kasvaa kovaa taustalla) olevalle kannattavalle softayhtiölle voitaisiin varmaan antaa EV/EBIT 15. Tällä hetkellä yksikään verrokki ei ole näin alhaalle arvostettu.

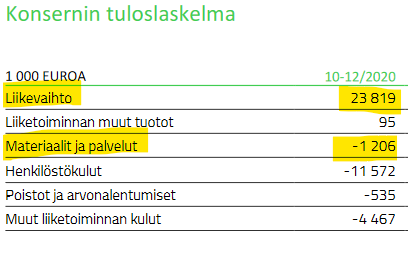

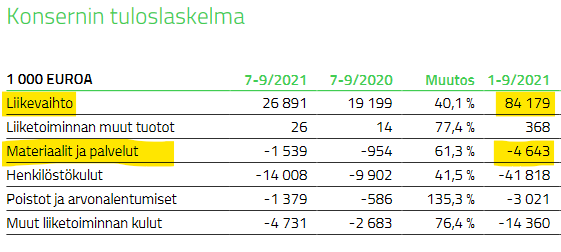

Jotta päästäisiin nykyiseen markkina-arvoon, tämä tarkoittaisi että liikevoittoa tulisi ~226 M€, mikä tarkoittaisi puolestaan 18 % EBIT-marginaalia. Qt:n TTM EBIT-marginaali on 24.9 %. EBIT-Marginaalin pitäisi siis laskea nykyisestä.

Bruttokate on n. 95 %. 1.2 Mrd€ liikevaihdolla tulisi bruttoa 1.14 Mrd€. Eli liiketoiminnan kulujen pitäisi olla 914 M€ että päästään tuohon EBIT-marginaaliin. TTM kulut olivat 73 M€, joista henkilöstökulut merkittävimpinä 73 %. Jotta EBIT-marginaali voisi olla noin alhainen täytyisi henkilöstökulujen siis yli kymmenkertaistua, eli nykyisestä 466 työntekijästä pitäisi kasvaa johonkin 5000+ työntekijään.

Pitäisin tätä käytännössä mahdottomana. Tämä ei ole savupiippubisnestä, vaan bruttokate on tuolla 95 % paikkeilla, jolloin jotta liiketulosmarginaali ei paisu liikevaihdon kasvaessa, pitää väkeä palkata kovaa kyytiä. Eri asia sitten päästäänkö 10x liikevaihtoon milloin tai ikinä. ![]()

Nyt kun kysyit niin on kyllä TODELLA vaikea nähdä osakekannan hinnan olevan sama kuin nyt mikäli liikevaihto tämän vuoden ennusteesta kymmenkertaistuu. Siinä tapauksessa aletaan puhua jo reilusti alle 10 PE kertoimesta eikä tarvitse edes tehdä mitään optimistisia oletuksia skaalautuvuudesta. Se on aika hävyttömän vähän, kun miettii kuinka vuolasta kassavirtaa tälläinen bisnes pystyy generoimaan.

Jos sopii niin mietitään uudestaan.

Et kai nyt oikeasti laske Qt:lle 95% gross marginia. Tuolla ajatuksen juoksulla bisnes saadaan kyllä skaalutumaan excelissä kuuhun ja varmaan aika paljon ylikin, mutta kyllä se myytävä softa kuluja aiheuttaa vaikkei siihen savupiipputeollisuuteen olekaan verrattavissa. Taitaa aika yleisesti softabisnesten gross marginit pyöriä jossain 65-80% kieppeillä riippuen miten kulut kunkin kirjanpidossa jakautuu. Nähdäkseni näissä EBIT% tai EBITDA% on ihan mainio mittari softayrityksille, koska se ei ota kantaa missä vaiheessa tuloslaskelmaa kulut huomioidaan. Hyvänä voidaan varmaan pitää 40-50% liikevoitto marginaalia. Toki vastaukseesi @musa_2 käyttäjälle tuolla nyt ei ole oikeastaan mitään käytännön merkitystä, koska 1,2 miljardin liikevaihdosta 70% bruttokatteella ja 45% EBIT marginaalillakin generoituu sen verta alhaiset kertoimet QT:lle, että vaikea nähdä osakekannan hinnan olevan tuossa skenaariossa sama kuin tällä hetkellä.

TTM luvuilla bruttokate on 94.6 %, jonka pyöristin röyhkeästi ylöspäin 95 %. Riippuu tietysti miten jakautuu Materiaalit ja palvelut sekä Muut liiketoiminnan kulut, mutta kuten itsekin sanoit niin tällä ei sinänsä ole niinkään merkitystä laskelman kannalta.

Alleviivaa vain sitä kuinka eri kirjanpitokäytäntöjen takia EBIT% ja EBITDA% ovat vertailukelpoisempia ja parempia tunnuslukuja. Liiketoiminnan muut kulut sisältää esim seuraavat rivit:

- Henkilöstökulut

- Markkinointi- ja viestintäkulut

- Ulkopuoliset palvelut

- Toimitilakulut

- IT-kulut

Noista aika moni rivi sisältää kuluja mitkä ovat ohjelmiston myynnin kannalta välttämättömiä, joten joku toinen yritys nämä tai osan näistä esittäisi kirjanpidossaan cost of salesina.

Mielenkiintoinen palanen uutisfeedissä. Nähdäänkö Spotifyssä että on kannattavaa että mobiilissa integroitu autoon tarkoitettu ominaisuus korvataan tälläkin foormulla aikaisemmin nostetulla omalla HW ratkaisulla?

Uutinen: Spotify kiskaisi suositun ominaisuuden linjoilta – mitään ei tarjota tilalle | Tivi

CarThingiä tilalle vaan. Samalla tavallahan Philips myy lisäkilkkeitä himmentimiä jne. kuin häkää Hue ekosysteemiinsä vaikka kaiken voisi hoitaa puhelimen näytöltä.