Vaikka tämä jäisi vain vuoden tai kahden mittaiseksi hitaammaksi kasvuksi, on pidon puute näytetty toteen.

Lainaus tulosvaroituksesta:

Vuoden toisella neljänneksellä oli nähtävissä, että epävarmuustekijät toimintaympäristössä, kuten energian hinnan nouseminen, korkea inflaatio ja talouskasvun hidastuminen lisäsivät varovaisuutta asiakkaiden ostokäyttäytymisessä erityisesti Aasiassa. Etenkin merkittävämpiä hankkeita lykättiin tai toteutettiin ainoastaan osittain, mikä seurauksena varsinkin kehityslisenssien ja konsultoinnin liikevaihto jäi yhtiön tavoitteista.

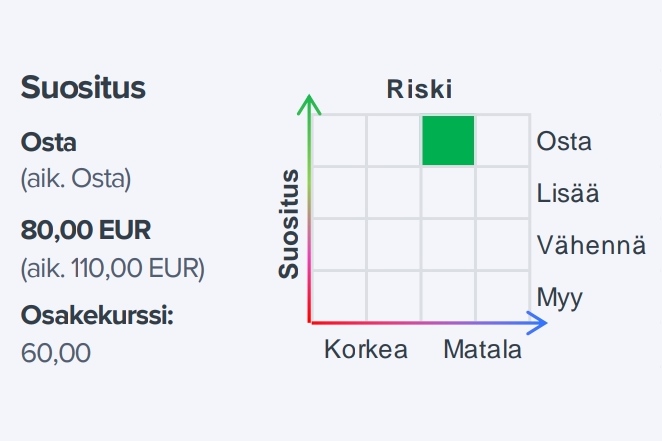

Väitän, että tulosvaroituksessa pahinta sijoittajien näkökulmasta oli sen psykologinen vaikutus. Vuosikaudet on totuttu siihen, että Qt yllättää aina positiivisesti ja ylittää ohjeistuksen. Nyt luottamukselta vedettiin matto jalkojen alta. Yhtiö palasi ns. kuolevaisten joukkoon. Toivon, että sijoittajat ja analyytikot alkavat suhtautua Kuuttiin vihdoin kriittisesti. Tämä koskee myös arvostuskertoimia, jotka maan pinnalle palatessaan tarkoittavat, että rumaa jälkeä on tiedossa. Pitäisi saada vielä -50% nykyhetkeen (60 eur) että tätä voisi harkita omaan salkkuun.

Ostin tänään avausposition pitkään salkkuun. Uskoa löytyy yhtiöön pitkällä tähtäimellä. Korkean p/e:n kasvuyhtiöillä kurssiheilunta voi olla kvartaalien välillä suurta mutta sitä tulee sijoittajana sietää tai muuten arvo-osakkeet voi olla parempi sijoituskohde. Osakesalkun hajautusta ei tule väheksyä karhumarkkinoilla.

Kyllähän tässä tapauksessa nyt todellisuus alkaa iskeä läpi. Odotukset ovat olleet niin korkeat, että nyt tulevaisuutta hinnoitellaan osittain uusiksi. Se voi olla julmaa - kuten päivän reaktio jo osoittaa. Kyllä niillä kertoimilla on lopulla jonkinlaista merkitystä, ja näin ollen en yllättyisi että osaketta saisi lähiviikkoina 4x,xx € hinnoilla. Toisaalta yhtiö on laadukas, että mielenkiinnolla katselen hetken ennen ostoja millä tavoin uudestaan hinnoitellaan. Voin toki olla myös väärässä.

Konsultoinnin ja kehityslisenssien myynti takkuaa. Kuutti on lisännyt myynti- ja konsulttihenkilöstöä melkoisesti viime aikoina. Liikevaihdon lasku ja kustannusten nousu samanaikaisesti kurittaa kuuttia. Voi mennä hetken aikaa ennen kuin myynti saadaan tavoitteiden mukaiseen kasvuun tähän maailman aikaan.

Hyvä, että tähän on reagoitu. Olisi myös kiva kuulla, miten myyntiorganisaatiota kehitetään. Luotto yhtiöön ja sen johtoon on kova, huolimatta viimeiaikaisista alituksista odotuksiin nähden. Mielestäni yrityksen nyt on vaan tärkeää analysoida sitä, minkälaisia toimenpiteitä muuttuneessa toimintaympäristössä on tarpeen tehdä.

Eiköhän olisi reilua saada Qt:n tj Inderesin haastatteluun tulosjulkistuksen jälkeen, vaikka jo tulosjulkistuksenkin yhteydessä voi kysellä. Kasvunäkymät ovat tähän asti olleet erittäin lupaavia, nyt erittäin hyvät. Onko jo vaarana, että yhtiö kiinnostaa ostajia?

Jos lähdetään siitä, että Qt:n johto osaa arvioida oikein liikevaihdon kehittymisen vuosille 2022-2024 , on lähivuosien kasvu selvä ja voimme jatkaa keskustelua Qt:n kilpailueduista, joihin kasvutarina lopulta nojaa. @Antti_Luiro, milloin Qt:stä on tulossa uusi laaja raportti? Edellinen on saatu 16.9.2020.

Viime vuonna oli foorumilla hieman porua johdon osakepalkkioista. Maksimipalkkio irtosi, kun vuoden 2021 liikevaihto saavutti 120 M€ ja sehän oli lopulta 121 M€.

Vuoden 2024 liikevaihdolla 360 M€ johto saisi jälleen maksimipalkkiot ja 240 M€ liikevaihdollla palkkiot jäävät saamatta. Inderes ennustaa 311 M€ liikevaihtoa.

Kuviohan näissä palkkioissa on sellainen, että ylin johto suunnittelee ja hallitus päättää palkkio-ohjelmasta. Palkkiojärjestelmä on täällä Compensations

:Foliohattu päähän:

Jännä että noin hyvin lankulle osuttiin lopulta. Ja siihen heti perään pari pehmeää kvartaalia myynnin suhteen. Enpä tiedä, mutta motiivia on löytynyt ainakin viime vuonna johdolla maksimoida lyhyen aikavälin liikevaihdon kehitystä vaikka sillä vaikeuttaisi seuraavien vuosien myyntiä.

:Foliohattu pois päästä:

Tämä palkkiopotti sentään on “vain” reilu neljäsosa edellisestä.

Qt:n negarista: “Alustavien, tilintarkastamattomien lukujen mukaan vuoden 2022 ensimmäisellä vuosipuoliskolla Qt Group-konsernin liikevaihto kasvoi noin 20 prosenttia noin 69 miljoonaan euroon. Vertailukelpoisin valuutoin liikevaihto kasvoi noin 13 prosenttia.”

Mä en poimi miten tuo tarkoittaa liikevaihdon laskua, voitko tarkentaa?

“Qt:n kehittäjälisenssien kasvuvauhti ei ole selvinnyt talousympäristön heikentymisestä ongelmitta ja etenkin lyhyen tähtäimen näkymä otti tulosvaroituksen myötä korjauksen alaspäin. Laskimme ennusteitamme tiedotteen myötä, mutta näemme yhtiön lähivuosien kasvunäkymän edelleen vahvana. Reilusti laskeneen osakekurssin myötä pidämme osakkeen arvostusta edelleen hyvin houkuttelevana (2024e oik. EV/EBIT 17x). Tarkastelemme ennusteitamme ja näkemystämme jälleen torstain Q2-raportista saatavien tarkempien kommenttien ja lukujen yhteydessä.”

Voidaanko nyt päätellä miten jakelulisenssit on kasvaneet. Inderes puhui jo yli kolme vuotta jakelulisensseistä kasvun moottorina. Joko tuo moottori on käynnistynyt?

Qt:n osake on ollut loistava esimerkki monelle viime vuosina markkinoille tulleelle sijoittajalle: nousumarkkinassa tähtiin noussut osake poksahtaa alkavassa laskumarkkinassa todella pahasti ja monelle jää vuosiksi turskaa käteen. Onkohan pörssihistoriassa yhtään firmaa, jonka arvostukset ovat olleet pe > 100 ja ev/ebit >70 joka EI olisi poksahtanut kunnolla? Eihän juuri yksikään firma voi saavuttaa näitä kasvuodotuksia.

Välillä on tullut harmiteltua, ettei ole itse ostanut firmaa salkkuun, mutta olen nousun aikana todennut, että nyt on vain liian myöhä lähteä tähän junaan kun kaikki ovat sen huomanneet. Nyt taas mietin, onko että putoava puukko ja milloin uskaltaa ottaa kiinni, ettei osu teräosaa

Eilen olin kovasti puolustuskannalla ja jätin myös itse kritiikin pois yhtiötä kohtaan. Eilisen ja yön pureskeltua tulin kuitenkin itseni kanssa siihen tulokseen, että hieman kriittisemmin suhtaudun yhtiöön. Tsekkailin neljä edellistä kvartaalia läpi ja no, onhan ne ”pehmeitä”.

Summa summaarum. Olisin ehkä toivonut myös hieman kritiikkiä Inderesin puolelta, mutta tämä sen sijaan jatkuu samalla kaavalla, että sitä ei juuri nimeksikään ole ja jatketaan samalla linjalla ja ”osta” suosituksella.

Kyllä tässä mielestäni ollaan helposti lähempänä 40€ osakekohtaista hinnoittelua, kuin 80€.

Toki, ei sokeasti saa ja pidäkkään suhtautua Inderesin ajatuksiin, mutta kauanko vielä ratsastellaan eteenpäin niillä hyvillä kvartaaleilla?

Ei tämä yhtiö enään montaa huonoa uutista tarvii, että menetetään luotto sijoittajilta ja sitten se onkin pidempi kaava, kun se yritetään takaisin saada.

Edit: tavoitehinnasta 170€ ollaan tultu nopeasti tavoitehintaan 80€. En ymmärrä tätä yhtälöä laisinkaan. Ei kuitenkaan Inderes juurikaan ole negatiivistä sanottavaa yrityksestä sanonut, niin mikä syy tälle tavoitehinnan jatkuvalle pudotukselle on, jos tarina on oikealla tiellä? Haluisiko @Antti_Luiro hieman kommentoida tätä?

OP päivittää tavoitehintaa vasta torstaina osavuosikatsauksen jälkeen. Mutta antavat aamukatsauksessaan ymmärtää että dramaattista laskua(140€) tavoitehintaan ei ole luvassa.