KL:

23 tykkäystä

Pari uutista:

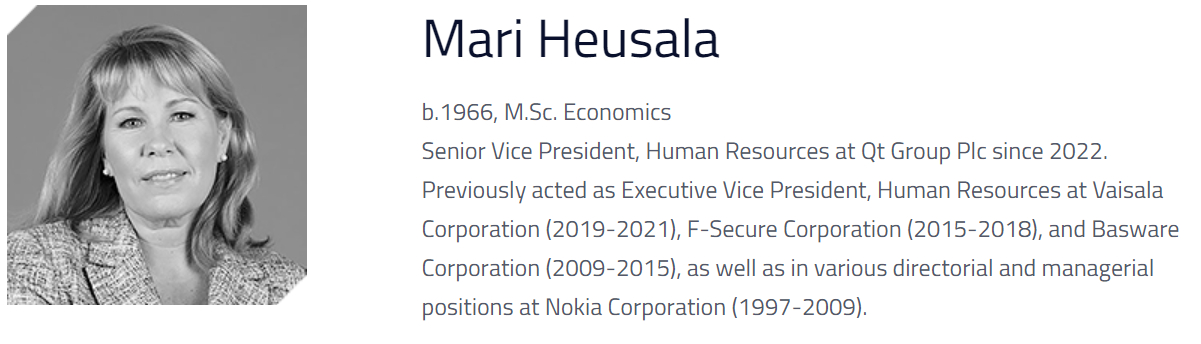

Muutos johtoryhmässä, Heusala uusi SVP HR. Viimeisin vajaa vuosi konsulttina ja sitä ennen HR-johtajana Vaisalassa, F-Securella, Baswaressa.

Edellinen HR-johtaja Telaranta näyttää lähteneen partneriksi Deloittelle. Mainitsee muuten saavutuksina Qt:lla mm. global eNPS increase +30 units, in Finland +40 units (employee net promoter score, skaala -100 - +100). Eli työntekijätyytyväisyys parantunut huomattavasti tämän mittarin mukaan viimeisen neljän vuoden aikana.

Tuotepuolella julkaistiin Qt 6.4 jossa mm. WebAssembly-tuki, eli Qt:lla koodattuja ratkaisuja voidaan ajaa nettiselaimessa “near-native performance”. Lisää WebAssembly-tuen mahdollisuuksista embedded-puolella tässä blogipostissa.

Postissa viitataan muuten Qt:n hiljattain tekemään ja pian julkaistavaan tutkimukseen, jonka mukaan:

- Home automation -toimialla 85% uskoo että viiden vuoden sisällä laitteissa on vähemmissä määrin näyttöjä, ja niitä ohjataan sen sijaan mobiililaitteella tai äänellä.

- Industrial automation -toimialalla reilu puolet uskoo että kymmenessä vuodessa laitteissa ei ole näyttöjä, vaan niitä ohjataan käsiohjaimen tai etänä olevan näytön kautta.

- In-vitro diagnostics -toimialalla vain 10% uskoo että 10 vuoden sisällä laitteissa ei ole näyttöä.

53 tykkäystä

22 tykkäystä

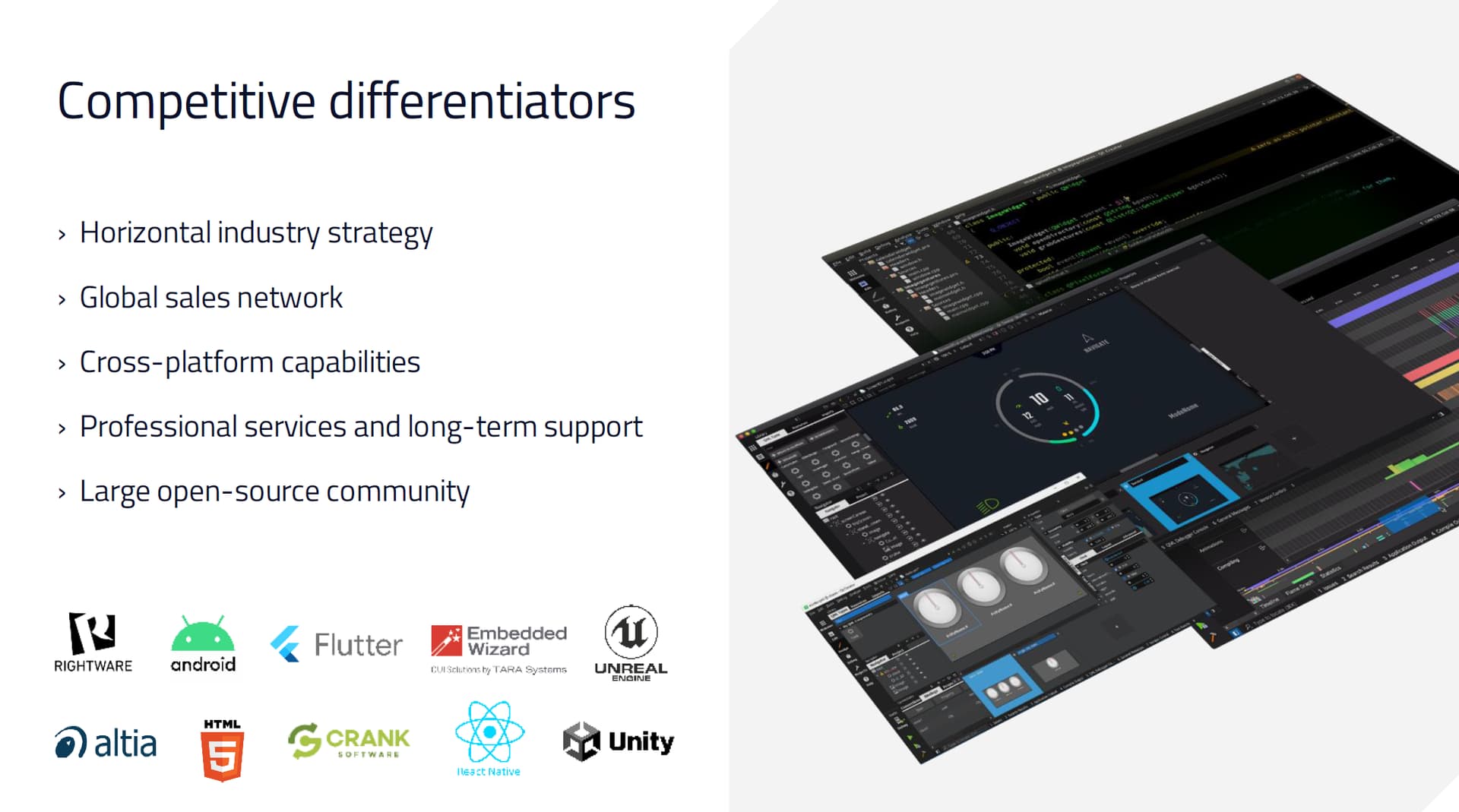

Kilpailijoista embedded-puolella.

Vernerin linkkaamasta tuoreesta sijoituspresiksestä nähdään mitä firmoja ja teknologioita Qt näkee tällä hetkellä kilpailijoinaan:

Unity ja Unreal on lisätty vihdoin mukaan vs. maaliskuun 2021 sijoittajapresis.

Kilpailijoista toimii:

- Usealla toimialalla (kuten Qt) Altia, Crank, Embedded Wizard

- Automotive-puolella Rightware ja ainakin toistaiseksi Unreal, Unity, Flutter

Nämä firmat ei ole julkisesti listattuja (pl. Unity joka senkin pääbisnes on muualla), joten lukuja on melko niukasti saatavilla. Alla kuitenkin muutamia datapisteitä.

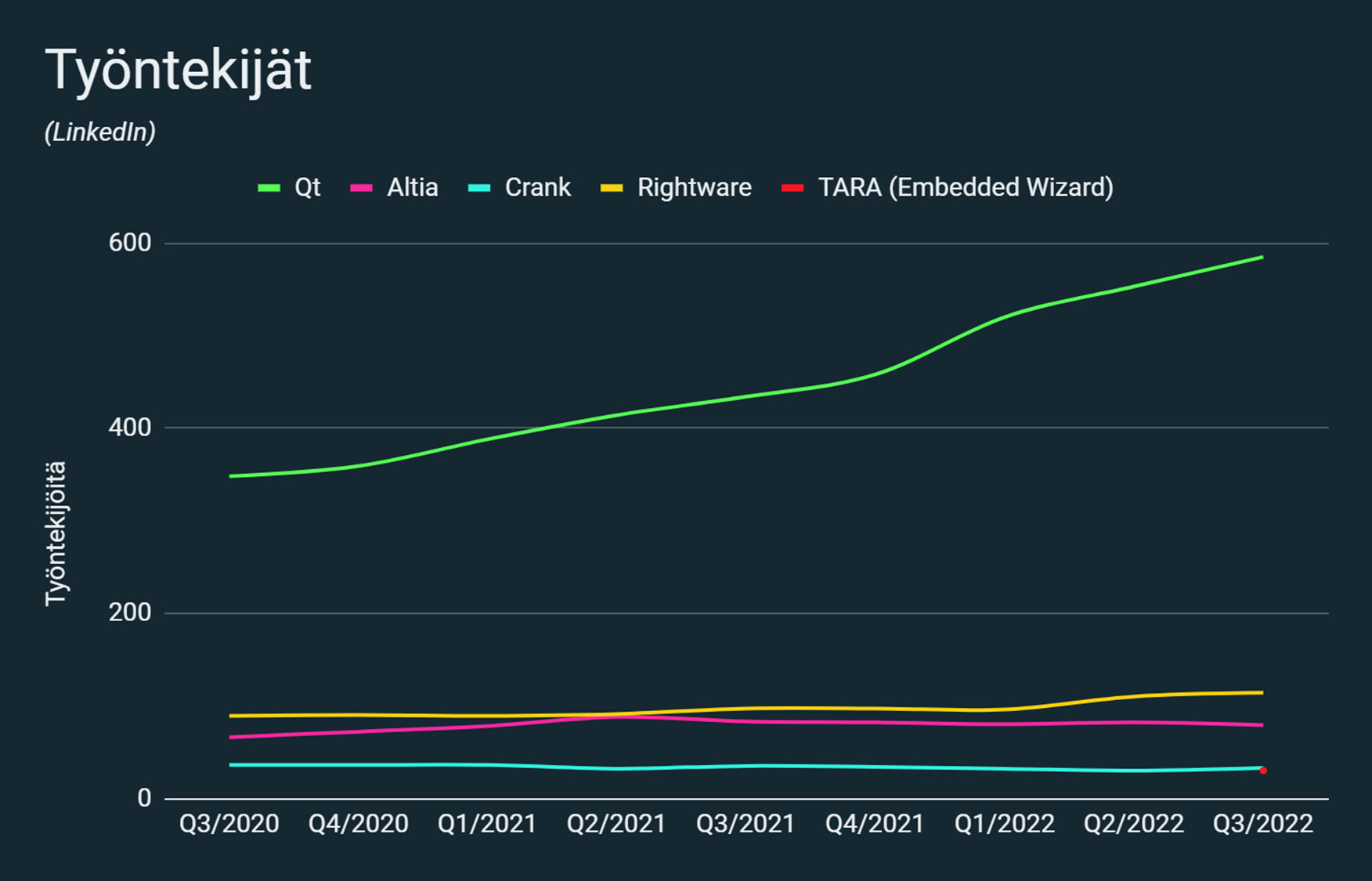

Työntekijät

LinkedInin perusteella Qt on omassa luokassaan ja lisännyt työntekijöitä pelkästään tänä vuonna enemmän kuin yhdelläkään suorista kilpailijoista on työntekijöitä yhteensä.

Altialla ja Rightwarella myös maltillista kasvua. Crank muuten rekrysi Aasian vetäjäksi (yhden miehen toimistoksi?) entisen Qt Kiinan account managerin loppuvuodesta 2021.

Huom! Ametek-jätti omistaa Crankin ja ThunderSoft Rightwaren, joten osa resursseista voi olla myös noissa firmoissa/työtä ostettu sieltä alihankintana. Unitylla, Epicillä (Unreal) ja Googlella (Flutter) on varmasti myös merkittäviä resursseja embedded-puolella, mutta näistä ei ole dataa helposti saatavilla.

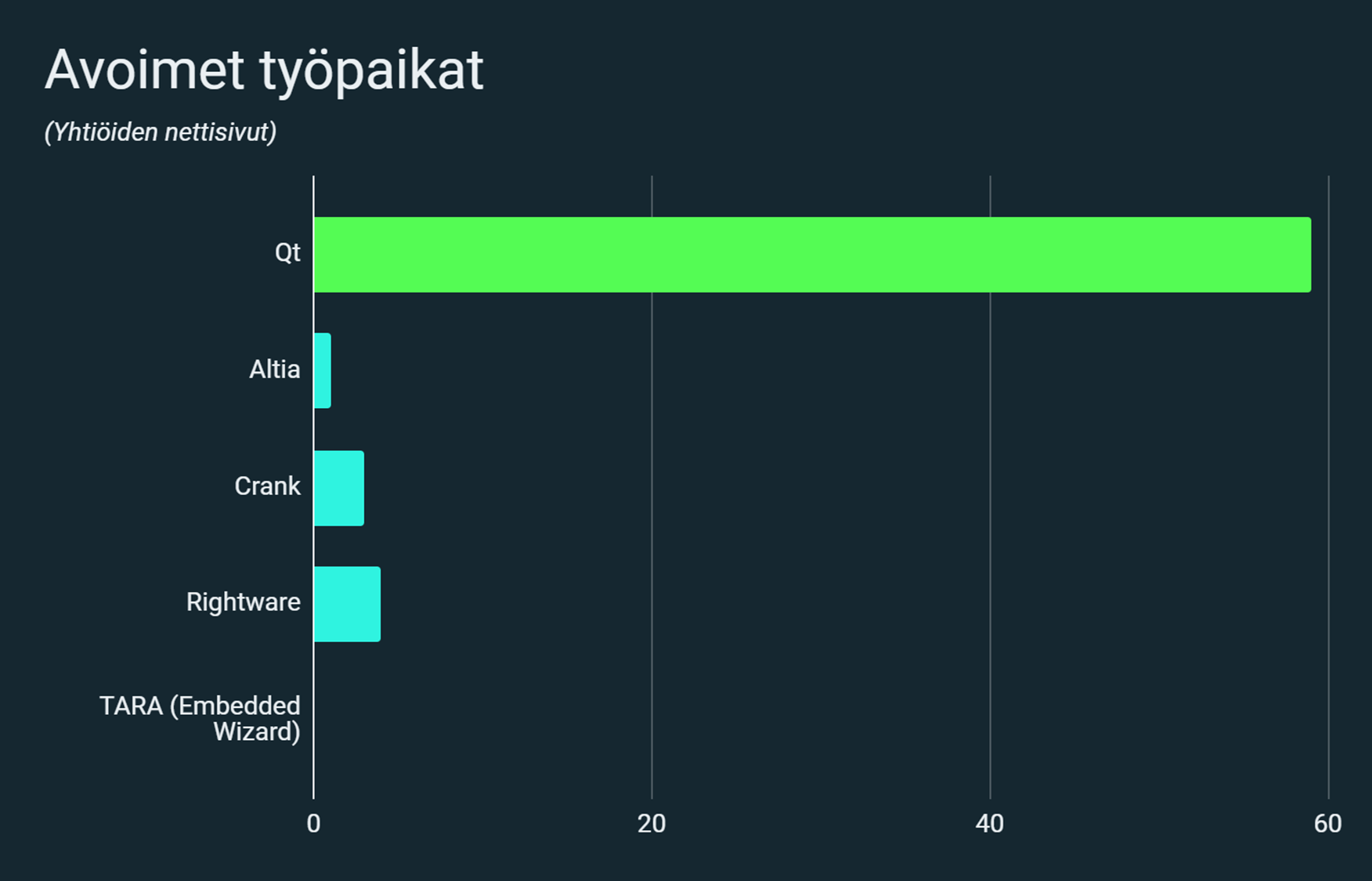

Avoimet työpaikat

Yhtiöiden nettisivuilla listatuissa avoimissa työpaikoissa Qt myös selkeässä kärjessä.

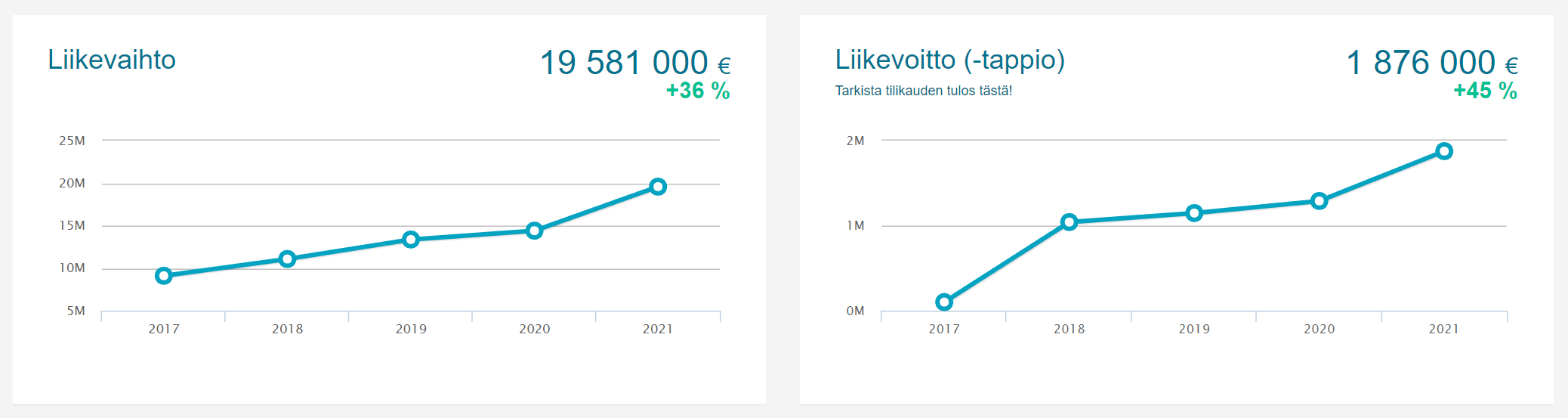

Liikevaihto

Näistä en löytänyt luotettavaa dataa, paitsi suomalaisesta Rightwaresta jolla näyttää ilahduttavasti menevän mukavasti. Liikevaihto 16% Qt:n vastaavasta, kasvussa ja toiminta voitollista.

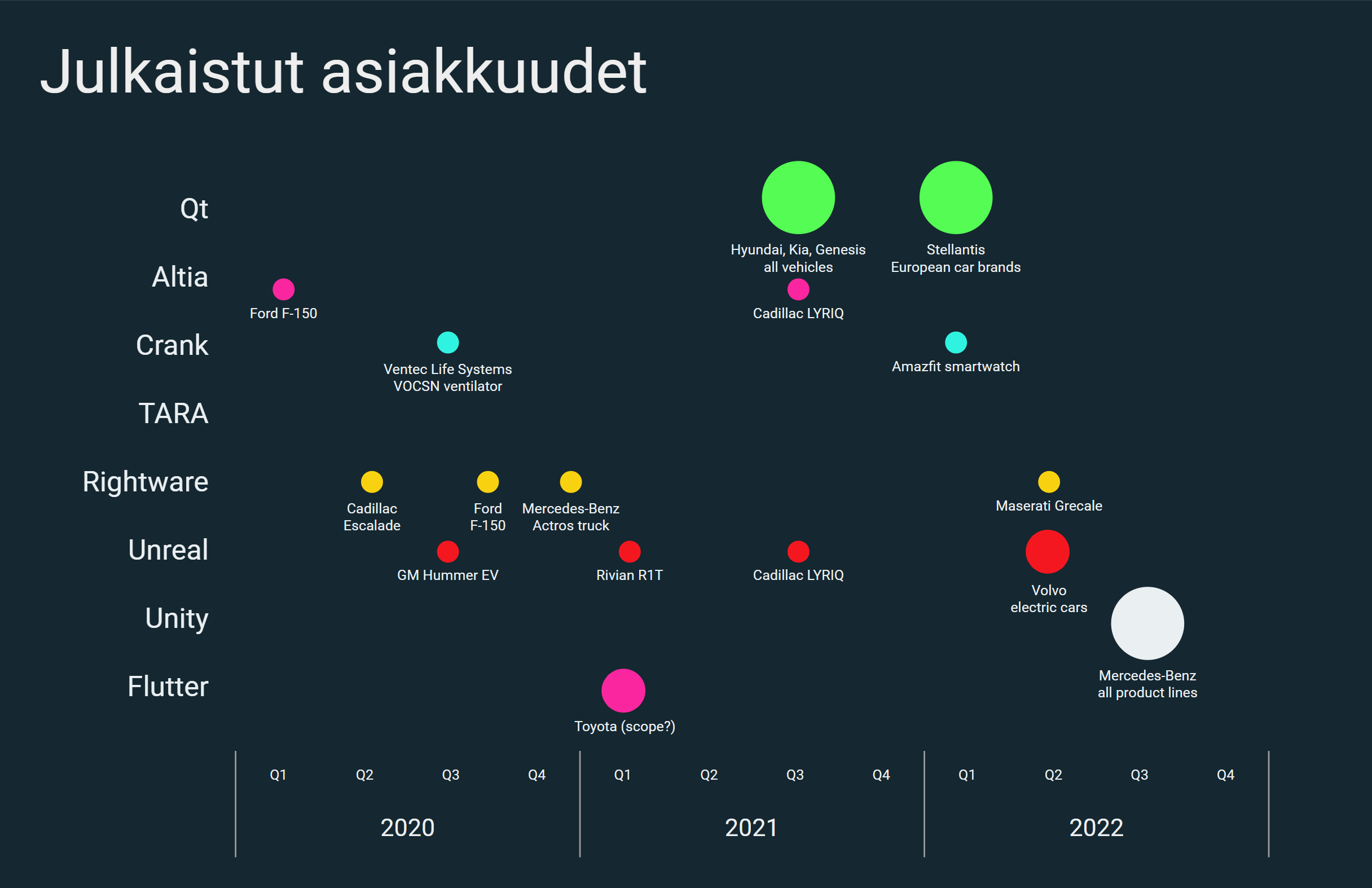

Voitetut asiakkuudet

Kuten Qt, monella näistä firmoista on 20-30 vuoden historia ja referenssiasiakaslistat on näyttäviä, etenkin Altialla ja Crankilla.

Mahdollisten entisten asiakkaiden sijaan katsoin läpi tuoreemmat, 2020-luvulla julkistetut tuotteet/asiakkuudet. Nämä on jostain syystä lähes kaikki automotive-puolelta.

Unreal on kasvattanut pikku hiljaa asiakasmäärää, ja kuten muistetaan niin Unity tuli isosti peliin mukaan julkistamalla Mersu-yhteistyön muutama kuukausi sitten.

Summa summarum:

- Qt ottanut selvästi pesäeroa vs. muut cross-industry-ratkaisut (työntekijämäärien ja referenssien perusteella)

- Automotive-puolella kilpailu kiristynyt, jättiläiset tulee viemään isoja asiakkuuksia joihin kuuluu asiakkaan useimmat automallit. Qt saanut silti viimeisen vuoden aikana pari suuren volyymin asiakkuutta top10 valmistajista (ja menettänyt Mersun uudet mallit 2024 eteenpäin).

- Pienet vanhat kilpailijat uhkaavat jäädä jalkoihin, sen sijaan tulisi tarkkailla miten Unity, Unreal, Flutter etenevät embedded-puolella, ja nouseeko uusia esim. web-teknologioihin nojaavia pelureita/ekosysteemejä? Kilpailijoina tietysti myös firmojen omat ratkaisut, open source Qt, standardi-Android UX yms.

Antin laajaa rapsaa odotellessa!

144 tykkäystä

SEBin hallintarekisterin alta vähennetty syyskuussa 665 000 osaketta. Se on jo useamman pörssipäivän vaihto kokonaisuudessaan…

6 tykkäystä

Päivitetty Qt:n laaja raportti löytyy nyt täältä ![]() huomenna tehdään Vernerin kanssa video aiheesta

huomenna tehdään Vernerin kanssa video aiheesta ![]()

Muutamia nostoja raportista:

- Ennusteriskit ovat syksyn kuluessa paisuneet edelleen talousnäkymän heikentymisen mukana, ja raportissa huomioimme tämän laskemalla ennusteita olennaisesti. Samalla korotimme tuottovaatimusta edelleen korkoympäristön kehitystä mukaillen. Nämä tekijät osuivat tuplavivulla myös kassavirtamalliin ja tavoitehintaa laskettiin olennaisesti. Täytyy myöntää, että markkinat olivat tässä paremmin pallon päällä ja hinnoittelivat näitä sisään jo viimeisen 2kk (ja toki myös 12kk) aikana.

- Ennusteissa on nyt sisällä odotus negatiivisesta tulosvaroituksesta (2022 vertailukelpoisen kasvun ennuste 16 %, vs. 20-30 % ohjeistus).

- Qt:n kilpailukyvyn ja kasvun edellytysten osalta en kuitenkaan löytänyt raportin päivityksen yhteydessä mitään suurempia huolenaiheita, joten isossa kuvassa olisin erittäin yllättynyt, jos yhtiön kasvutarina jäisi tähän.

- Qt:n asiakkaat ovat voineet ottaa uusia teknologioita käyttöön, mutta yhtiön mukaan on hyvin tyypillistä, että teknologioita käytetään rinnakkain. Vrt. Case Daimler & Unity.

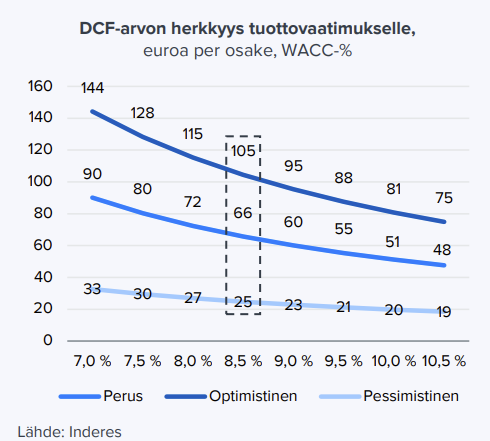

- Päivitetyillä ennusteilla (ja negaria ennustaen) arvostus näyttää silti tuorein silmin hyvin houkuttelevalta. Kaikki riippuu silti edelleen yhtiön kasvusta ja myös korkotasojen kehityksestä, mikä näkyy DCF-skenaariossa hyvin suurena osakekohtaisen arvon vaihteluna. Vuodet 2019-2021 ennusteita tarkistettiin ylöspäin, nyt suunta on ollut toinen. Aika näyttää miten nykyisille ennusteille käy, onko skenaario liian negatiivinen/optimistinen, vai jopa lähellä toteumaa. Aika näyttää

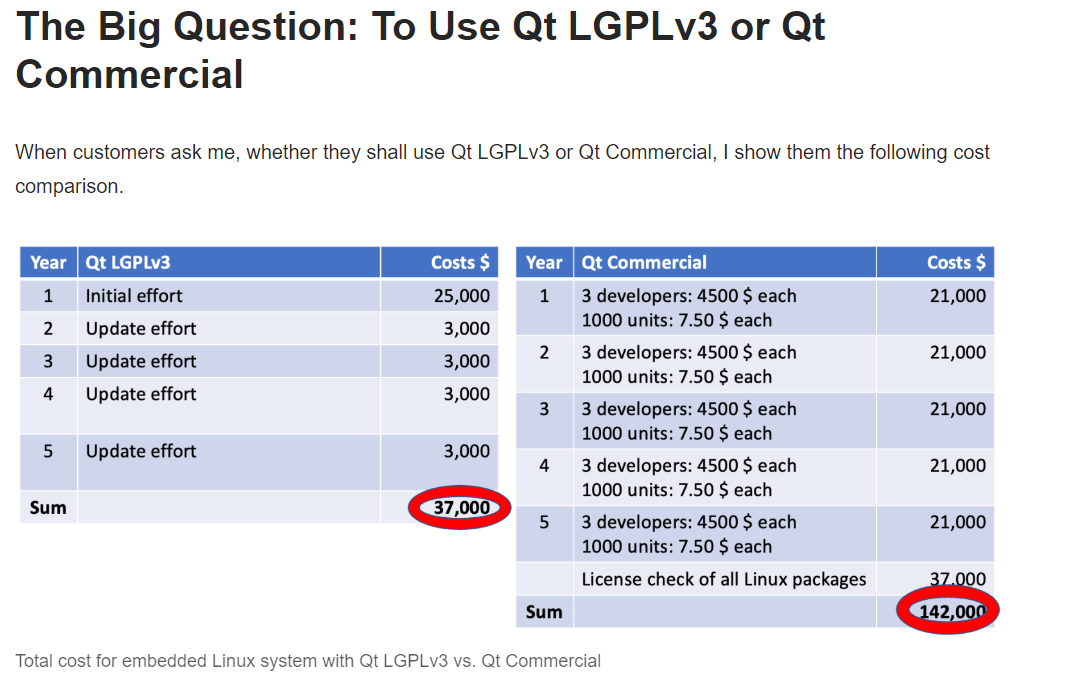

@Sambadi Avoimen lähdekoodin lisenssiehtoja tuli myös tongittua tarkemmin. Isossa kuvassa kysymys on tästä: User device (LGPLv3:n määritelmässä) voidaan tulkita tarkoittavan joko kaikkia laitteita, tai ainoastaan kuluttajalaitteita (“B2B” laitteet olisivat tämän ulkopuolella). Tästä tulkinnasta on rajallisesti oikeuskäytäntöä eri maista. Qt edustaa tässä ymmärtääkseni näkemystä, että käytännössä kaikki laitteet kuuluvat User Device -määritelmän alle ja siten kyseisen lisenssin vaatimukset pätisivät kaikkiin laitteisiin, joissa LGPLv3-lisenssin avoimen lähdekoodin teknologiaa olisi käytössä.

111 tykkäystä

Qt:n tavoitehinta päivittyi Inderesillä uuden laajan raportin julkaisun yhteydessä 55 euroon (edellinen 80 €). Suositus pysyy OSTA-tasolla.

40 tykkäystä

En näe kovin hedelmällisenä tästä aloittaa keskustelua uudestaan, koska olen käynyt tämän ainakin muutamaan kertaan vuosien varrella tässä ketjussa ja pidempään ketjua seuranneille tämän uudestaan läpikäyminen on varmaan melkoista jankkaamista. Jos jotain kiinnostaa vapaan lisenssin käyttöehdot, rajoitteet, kilpailuasema kaupallista Qt:ta vastaan niin kattavimmin asiaa on mielestäni avannut usein(myös nämä samat linkit) lainaamani Qt-konsultti Burkhard Stubert esim seuraavissa kanavissa:

")

22:40 Kuluttaja laite vai B2B laite

LGPLv3 vs kaupallinen Qt.

Voin kyllä tästä asiasta keskustella, mutta ellei täällä ketjussa ole joku asian jälleen kerran läpi perkaamisesta kiinnostunut niin ehkä tämä keskustelu voidaan käydä vaikka yksityisviestein.

20 tykkäystä

Suurimmillaan tavoitehinta taisi olla 160, nyt 55. Kun itse yrityksen toiminta ei ole osoittanut heikkoutta niin voiko sanoa että tuolloin 160:ssä myös analyytikko innostui liikaa?

Tuleeko Qt:sta graafisten käyttöliittymien "Symbian? Toivon että ei, koska olin mukana Nokian laskussa kun Symbianin takia romahdettin. Olen myös Qt:ssä mukana.

5 tykkäystä

Itse tulkitsisin nykyisen tilanteen kyllä niin, että vaikka makroympäristöllä korkoineen toki on merkittävä vaikutus osakkeen hintaan, niin onhan yhtiökin osoittanut heikkoutta.

Mutta innostuiko analyytikko tästä huolimatta liikaa?

Näin jälkikäteen on tietysti helppo viisastella, että kyllä innostui. Onhan vuosi sitten annettu 12 kk tavoitehinta mennyt aivan metsään. Metsäänhän meni myös liiketoimintaan liittyvien lukujen ennustaminen, mutta nostakaa toki käsi ylös te, jotka ennustitte vuosi sitten tämän hetken inflaation, koron, energiatilanteen, Kiinan koronapolitiikan/-tilanteen ja sodan käänteet.

Kuitenkin hyvä muistaa, että yhtiö itse sanoi pari kuukautta sitten näin:

44 tykkäystä

Ihan hauska anekdootti tähän liittyen on, että Symbianin käyttöliittymä tehtiin Qt:lla.

55 tykkäystä

Tämä ei juuri nostanut mielialaa.

87 tykkäystä

Tuosta vielä analyytikon aamukatsauskommentit. ![]()

16 tykkäystä

Niin, yhtiö sanoi menestyvänsä pitkällä aikavälillä. Ne kun aika harvoin suunnittelevat tulevaisuuttaan vuosineljännes kerrallaan. Kun taas sitten tavoitehintoja näytetään rukkaavan vartin välein sen mukaan mitä on tämänhetkinen kurssi, eikä niinkään sen yrityksen suorittamisen perusteella.

“nostakaa toki käsi ylös te, jotka ennustitte vuosi sitten tämän hetken inflaation, koron, energiatilanteen, Kiinan koronapolitiikan/-tilanteen ja sodan käänteet.”

En kyllä toisaalta ymmärrä sitäkään, että jos arvostelee analyyseistä palkkansa saaneiden analyysejä, niin sitä ei saisi tehdä, ellei tiedä oikeita lottonumeroita seuraaviksi kahdeksi kuukaudeksi.

Nyt tarvii myös muistaa, että moni tällä foorumilla kirjoittava on saattanut myöskin sijoittaa Inderesiin ja mun mielestä on sitä kautta ihan oikeutettu arvostelemaan analyysien (ja tavoitehintojen) “laatua”.

14 tykkäystä

Meidän analyyseissa tavoitehinta tulee tärkeysjärjestyksessä viimeisenä (fundamenttianalyysi > suositus > tavoitehinta) ja ollaan tätä pyritty viestimään, enkä osaa itse niin suuresti harmitella tavoitehinnan kehitystä huomioiden viimeisen 12kk tapahtumat mitä Mauri yllä kommentoi. Toki ymmärrän että tavoitehinnat ovat analyyseissa helposti esillä ja pyörivät esim. Kauppalehden feedissä pinnalla, ja niihin on helppo kinnittää huomionsa. Tämä ristiriita on meillä sisäisesti mietinnässä, kun tavoitehinnoista on tullut paljon keskustelua viimeisen vuoden aikana.

Enemmän itseäni kuitenkin harmittaa pieleen mennyt suositus, joka on itselleni selvästi tavoitehintaa tärkeämpi indikaattori näkemyksestä. Positiiviseksi käännyin jo osakkeen ollessa 134e ja osta-suositukseen osakkeen ollessa 102e. Tässä olisi ollut alkutalvesta 2021-2022 paikka ottaa lisää turvamarginaalia inflaation tuodessa painetta korkotasoihin (vs. vain nostaa riskit arvostustasojen laskusta esiin raportissa).

Mauri ehtikin välissä vastaamaan - välissä yhtiön lyhyen tähtäimen näkymät ja kasvuodotukset ovat kyllä ehdottomasti ehtineet heikentyä (ja niiden mukana näkemys käyvästä arvosta):

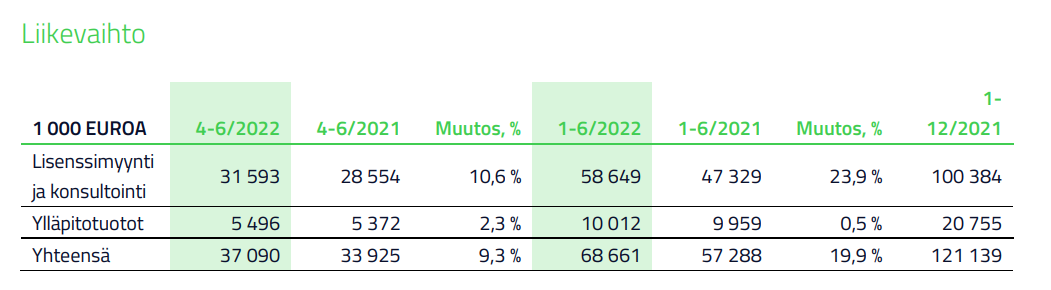

- Esimerkiksi vuoteen 2022 yhtiö lähti 30-40 %:n valuuttaoikaistun kasvun ohjeistuksella (mikä oli meillä myös ennusteessa) ja 30-40 %:n kasvutavoitteella vuosille 2022-2025. Nyt ohjeistus on valuuttaoikaistuna 20-30 % ja meidän ennuste valuuttaoikaistuna n. 16 %.

- Elokuussa 2021 ennustimme 137 MEUR:n oikaistua liikevoittoa vuodelle 2024, nyt ennusteessa on selvästi heikentyneen markkinan kasvunäkymän myötä 69 MEUR.

- Korkotason nousu (olettaen sen olevan kestävää) on myös aidosti vaikuttanut osakkeiden perusteltaviin arvostustasoihin, eli kertoimetkin ovat tulleet alas (Elokuussa 2021 vuoden 2024 oik. EV/EBIT oli 26x, nyt 13x).

- Myös viimeisen 2kk aikana sekä korkojen, että talouden näkymät ovat menneet Qt:n käyvän arvon kannalta huonompaan suuntaan. Tämä oli keskeinen syy viimeisimpään tavoitehinnan laskuun elokuun alussa julkaistuun analyysiin nähden.

Jep - nämä tekijät eivät tietenkään poista sitä, että omat ennusteet, suositus ja tavoitehinta osoittautuivat aivan liian optimistisiksi 12kk tähtäimellä. Eivätkä yhtiön tavoitteet ja ohjeistus ole mikään automaatio omille ennusteille, joten vastuu ennusteista on aina analyytikolla.

69 tykkäystä

Kiitos kommenteista.

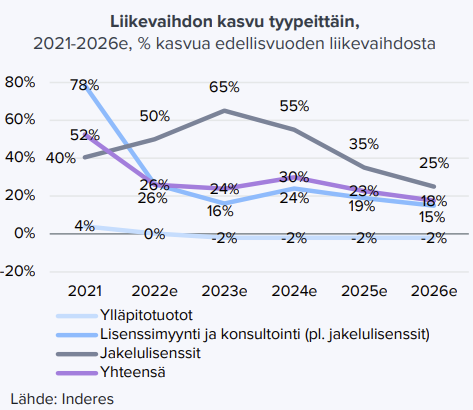

Miten on tulevien jakelulisenssitulojen kanssa, voiko niitä miten tarkasti ennustaa esim myytyjen kehittäjälisenssien perusteella?

3 tykkäystä

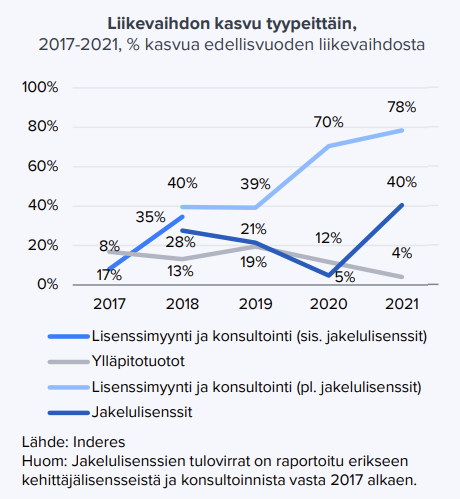

Aika näyttää, mutta oma tuntuma on, että suhteellisen hyvin ![]() yhtiö on itse viestinyt jakelulisenssien olevan pidemmällä tähtäimellä n. 40 % liikevaihdosta, joten kaupalliset sopimukset ovat todennäköisesti rakennettu tällaisella jaolla kehittäjä- ja jakelulisenssien tulovirtojen välillä.

yhtiö on itse viestinyt jakelulisenssien olevan pidemmällä tähtäimellä n. 40 % liikevaihdosta, joten kaupalliset sopimukset ovat todennäköisesti rakennettu tällaisella jaolla kehittäjä- ja jakelulisenssien tulovirtojen välillä.

Keskeinen kysymys on komponenttipulan helpottamisen ja lopputuotteiden kokonaiskysynnän yhteisdynamiikka, eli millaisia myyntivolyymeja tuotekehitysprojektiputkesta ulos tulevat laitteet saavuttavat. Nyt ennusteissa on odotuksena, että jakelulisenssit kasvavat karkeasti kehittäjälisenssien vauhtia n. 3 vuoden viiveellä, mutta hieman tasaisemmalla kasvukäyrällä johtuen komponenttipulan rippeistä ja kokonaiskysynnän heikkenemisestä 2023.

21 tykkäystä

Täytyy sanoa että @Antti_Luiro on ihailtavasti joko pureksinut foorumilla käytyä keskustelua Qt yrityksen toimien vaikutuksesta kehittäjäyhteisöön ja taas kehittäjäyhteisön vaikutuksesta Qt:n suosioon tulevaisuudessa. Tai sitten on älynnyt pyöritellä omatoimisesti tätä dynamiikkaa. Laajasta:

sivu 11:

Näemme avoimen lähdekoodin kaupallisen käytön hillitsemisen tasapainoiluna yhtiön suoran kaupallisen edun ja kehittäjäyhteisön hyvinvoinnin välillä. Liiallinen kaupallinen aggressiivisuus voikin nähdäksemme myös johtaa kehittäjäyhteisön heikentymiseen ja yhtiön teknologian käytön houkuttelevuuden laskuun pidemmällä tähtäimellä

Lisäksi pitkäaikaisesta strateginen valinta mantrasta mielestäni on ihan fiksusti hieman tultu kohti todellisuutta. Edelleen siellä puhutaan pitkäaikaisesta strategisesta valinnasta, mutta nyt onneksi muistutetaan ettei kerran sisään pääsemällä ole oikeutettu pidempi aikaiseen kausikorttiin, jos tälläinen vertauskuva sallitaan:

sivu 10

Sulautetuissa järjestelmissä toimitukset ja liikevaihdon tuloutuminen Qt:lle nopeutuu

etenkin, kun olemassa oleva asiakas laajentaa teknologian käyttöä uusiin tuotteisiin

tuotemallistossaan. Toisaalta toimialan luonteen myötä teknologia-valintoja myös muutetaan, joten

pitkä ja laajeneva asiakassuhde ei ole myöskään Qt:lle itsestäänselvyys

Mielestäni laajassa raportissa olisi voinut hieman selvemmäksi käydä Qt:n vahvuudet ja heikkoudet eri markkinoissa. Käytännössä työpöytä, mobiili ja sulautettujen järjestelmien markkina on ihan eri pelikenttiä Qt:lle missä Qt:n teknologialla on eri vahvuudet ja heikkoudet ja myös kilpailijat. Myös ihan eri markkinapotentiaalit, mutta mielestäni markkina aspekti avataan hyvin laajassa.

Tätä avatakseni esimerkkinä se miten tässäkin ketjussa ainakin löyhään konsensukseen päädyttiin että sulautetuissa järjestelmissä alusta riippumattomuuden isoin myyntivaltti “kirjoita kerran, käytä missä vain” on hyvin merkityksetön asia. Toisaalta taas mobiili ja varsinkin työpöytä maailmassa tuo on iso plussa. Silti laajassa:

sivu 6

Qt:n tuotteiden ansiosta asiakkaat säästävät kehityskustannuksissaan verrattuna tyypilliseen tilanteeseen, jossa ne ylläpitävät useita monimutkaisia erityisosaamista vaativia kehitystyökaluja. Monialustaisuuden ansiosta samaa sovellusta ei tarvitse kirjoittaa uudelleen eri alustoille, mikä myös nopeuttaa asiakkaan tuotteiden markkinoille vientiä.

Lapsukset vielä pois:

- Laajassa puhutaan esim Android Autosta kilpailijana. Android Auto vain peilaa puhelimen toimintoja auton näytölle. Tuskin mikään autonvalmistaja tulee ikinä tekemään infotainmenttiä sen varaan, että aina olisi CarPlay tai Android Auto käytössä jolloin sillä Qt:lla voi työstää sen auton oman infotainmentin grafiikat. Android Automotivesta voi puhua ositttain kilpailijana, koska se on kokonainen käyttöjärjestelmä jonka mukana tulee omat natiivi käyttöliittymä kirjastot. Android Automotiven oman käyttöliittymä-kirjaston sijasta voi myös tehdä käyttöliittymän Qt:lla, mutta en ole itse löytänyt muita kuin Qt:n omia mainospuheita tuon hyödyllisyydestä, joten en tiedä onko tuolle muodostumassa mitään relevanttia markkinaa.

-

Elektroniikan (raudan) hintojen jatkuvan laskunmyötä kosketusnäytöt ja digitaaliset

käyttöliittymät yleistyvät jatkuvasti edullisemmanhintaluokan volyymituotteissa, kuten kodinkoneissa. Volyymituotteissa edullisesta raudasta on saatava maksimaaliset tehot irti, mikä on yksi Qt:n ja etenkin sen uuden MCU-tuotteen vahvuuksia. Näemme raudan hinnan laskun olevan keskeinen trendi, joka luo Qt:lle uusia markkinoita graafisten käyttöliittymien yleistyessä uusilla tuotealueilla volyymituotteissa. Vähemmän tehokkaat työkalut voivat toisaalta nakertaa Qt:n asemaa nykyisissä käyttökohteissa, joissa tehokkuuden merkitys teknologian valinnassa laskee raudan hinnan mukana

- Luulen että tämä käsitys juontaa juurensa siihen Qt:n käyttämä C++ vs web-teknologiat suorituskyky asiaan. Pienemmissä halvemman raudan volyymituotteissa näkisin Qt:n olevan lähinnä haastajan asemassa suhteessa kevyempiin ratkaisuihin kuten Embedded Wizard, Crank Software Storyboard, MicroEJ, yms. Tälle vahvistusta saa vaikka KDABin blogista. Luulen, vaan en tiedä, että jossain tulevaisuudessa tällekin markkinalle web-tekonologiat tekevät tuloaan.

Loppukaneettina sanoisin, että Antti avasi Qt:ta tuotteena, sen tulevaisuuden haasteita ja mahdollisuuksia ja myös kilpailukenttää omasta mielestä huomattavasti paremmin kuin edellinen analyytikko aiemmissa laajoissa raporteissa. ![]()

95 tykkäystä