Tässä on eroa ison kaupan ja ison asiakkaan välillä. Juha sanoi webcastissa, että ovat lisänneet hyvin suuria asiakkaita portfolioon - tämän takia uskon GM:n tulleen asiakkaaksi Q4:n aikana. Asiakkuus on tuskin kuitenkaan alkanut suoraan valtavalla lisenssikaupalla, vaan alkuun pienemmällä määrällä ja myöhemmin laajennetaan jos hommat sujuvat - tähän myös eilinen tiedote mielestäni viittasi. Tällöin sinänsä suuren potentiaalin GM-asiakkuudesta ei olisi vielä nähty erityisen isoa kauppaa.

46 tykkäystä

Salkunrakentaja on myös kirjoittanut Qt:n ja GM:n yhteistyöstä. Ketjua ja Inderesin materaaleja seuraaville jutun ei hirveästi pitäisi tarjoilla uutta.

Osana ohjelmistovetoisen kehitystyön strategiaa autojätti julkaisee myöhemmin vuoden 2023 aikana Ultifi-ohjelmistoalustan, joka mahdollistaa ajoneuvoille jatkuvat langattomat ohjelmistopäivitykset ja muita lisähyötyjä. Qt:n teknologian käyttäminen Ultifin seuraavissa versioissa auttaa General Motorsia toteuttamaan suunnitelmansa skaalautuvasti ja tehokkaasti koko tuoteportfoliossaan.

14 tykkäystä

Tässä on @Aili:n mainio tviittiketju QT:sta ja sen Q4:sta. ![]()

27 tykkäystä

Vielä tuosta GM uutisesta, uutta ja vanhaa.

Jaa ha, amppareissa oli luettavana koko juttu, linkitys muuti jutun kirjaumista vaativaksi.

Tässä tämä:

Kotimainen it-yhtiö Qt Group on solminut toimittajasopimuksen amerikkalaisen autojätin General Motorsin (GM) kanssa autovalmistajan siirtyessä kohti ajoneuvojen ohjelmistovetoista kehitystyötä.

Qt:n monialustaisten käyttöliittymien kehitystyökalujen ja -ympäristön avulla GM voi suunnitella, kehittää ja testata yhtenäisesti ajoneuvojensa digitaalisia käyttöliittymiä, ja ottaa ne käyttöön kaikilla kokoonpanolinjoillaan ja eri tuotemerkeissä.

”Qt:n teknologia auttaa luomaan aivan uudenlaisen autojen käyttökokemuksen skaalautuvasti läpi eri tuotelinjojen sekä tuomaan ajoneuvot markkinoille aiempaa nopeammin”, tiedotteessa todetaan.

Qt:n mukaan hyödyntämällä yhtiön koko tuotevalikoimaa suunnittelu- ja kehitystyökaluista testaus- ja laadunvarmistustyökaluihin voidaan parantaa tuotekehityksen tehokkuutta, vapauttaa kehittäjien aikaa lisäarvoa tuottavien ominaisuuksien suunnitteluun ja nopeuttaa tuotteiden tuomista markkinoille.

”GM saa käyttöönsä Qt:n kustomoitavat ja alustariippumattomat suunnitteluominaisuudet, helpon yhdistettävyyden muihin graafisen suunnittelun työkaluihin, suorituskyvyn suhteen optimoidut reaaliaikaiset 2d- ja 3d-grafiikat sekä saman koodipohjan eri alustoille.”

GM:n tavoitteena on mullistaa autojen käyttäjäkokemus ja yhdistää siihen kuluttajien digitaalinen maailma.

”Yhteistyö Qt:n kanssa auttaa tämän tavoitteen saavuttamisessa.”

Kuljettajille ja matkustajille voidaan näin tarjota Qt:n mukaan parempia käyttökokemuksia, joita voidaan kätevästi personoida ja päivittää, ja samalla vähentää tarvetta hankkia lisää laitteistoja.

“Yhteistyön myötä Qt:n markkinajohtajan asema modernien käyttökokemusten suunnittelussa ja kehittämisessä vahvistuu entisestään”, sanoo Qt Groupin toimitusjohtaja Juha Varelius.

Viime vuonna reilun 150 miljardin dollarin liikevaihdon tehnyt GM pyrkii määrittelemään autoalan tulevaisuuden uudelleen.

”Kun autoja päästään kehittämään ohjelmistovetoisesti, autovalmistajat pystyvät tarjoamaan asiakkailleen aivan uudenlaisia elämyksiä.”

Osana ohjelmistovetoisen kehitystyön strategiaa GM julkaisee myöhemmin vuoden 2023 aikana Ultifi-ohjelmistoalustan, joka mahdollistaa ajoneuvoille jatkuvat langattomat ohjelmistopäivitykset ja muita lisähyötyjä.

”Qt:n teknologian käyttäminen Ultifin seuraavissa versioissa auttaa GM:ää toteuttamaan suunnitelmansa skaalautuvasti ja tehokkaasti koko tuoteportfoliossaan.”

38 tykkäystä

”Käyttöjärjestelmä on yhtiön mukaan sekä laite- että ohjelmistotasoilla Mercedes-Benzin itse kehittämä ja hallinnoima, mutta avoin järjestelmä, jonka merkittävimmät yhteistyökumppanit ovat Nvidia ja Google.”

18 tykkäystä

The chip-to-cloud Linux and QNX-based MB.OS platform will be part of the upcoming MMA (Mercedes Modular Architecture). At a high level, QNX will handle safety and the dash cluster, and Linux will take care of the infotainment aspect. The first vehicle based on the platform will be introduced in the later part of 2024, with the vehicle reaching showrooms in 2025.

QNX ja Linux, milläköhän työkaluilla noihin tehdään käyttöliittymiä? ![]()

Oliko se joku Q… jotakin?

26 tykkäystä

Sori jos hyppään ton gm analyysin ohitse, mutta koska quuteella voisi olla ajankohtaista halua maksaa osinkoa?

5 tykkäystä

NVIDIA on ollut Qt Groupin strateginen kumppani jo vuodesta 2017. Lisäksi Qt:n kehitystyökalut ovat täysin yhteensopivia Googlen Androidin kanssa. En lupaa, että MBOS työstetään Qt:n kaluja hyväksikäyttäen, mutta itse Soft Warelius totesi 2022 Q3:n konfficastissa että Mersussa tullaan oleen sisällä jatkossakin.

Osinkoja ei toivottavasti makseta vielä vuosiin. Eli mieluummin pääomille löydetään kasvua tukevia investointikohteita. Toki onhan se piensijoittajalle keväällä 2026 jälleen “deep into timo’s ass”, kun joku uusi telaranta tulee täysin nollapanoksella nostelemaan satojen tonnejen optiopalkkiot.

-Ari_Reeperbahn

23 tykkäystä

Ok. Kasvua tuntuu tulevan hyvää tahtia niin hyvä kun laittavat rahat firmaan kiinni. Oon isolla panoksella firmassa ollut kiinni jo koronan alku ajoista lähtien. Qt tarinaan ei ole vielä kyllästynyt ja uusia isoja siirtoja tulee tasaisesti. Gm kokoisen firman kanssa uusi yhteistyö luulisi näkyvän pelkästään liikevaihdon kasvuna aika selkeästi?

5 tykkäystä

Tässä oli Sijoittaja.fi:n muutamassa minuutissa luettava analyysi Qt:sta.

Johdon mukaan Qt on erittäin hyvässä asemassa kansainvälisillä sulautettujen ohjelmistojen markkinoilla, joiden potentiaali on tulevaisuudessa valtava. Yhtiöllä on vahva usko siihen, että yhtiö pystyy jatkossa entisestäänkin kehittämään tuoteportfoliotaan ja laajentamaan sitä myös nykyisen Qt-ekosysteemin ulkopuolelle kattamaan yhä suuremman osan ohjelmistokehitykseen perustuvasta tuotekehitysmarkkinasta, ja täten kasvattamaan liikevaihtoaan pitkälle tulevaisuuteen.

22 tykkäystä

41 tykkäystä

Qt Insight tulee saataville SaaS-tuotteena (Software as a Service) ensimmäisenä Qt:n tuotevalikoimasta.

Voiko tästä vetää johtopäätöksiä että lisenssimalli olisi laajemminkin muuttumassa? Lisenssityyppejä on tullut ja mennyt eikä tämä ainakaan selkiytä asiaa tällaisenaan.

3 tykkäystä

En usko et voi. Tuollainen tuote nyt vaan on hyvin sopiva aidoksi SaaS -tuotteeksi vrt. esim Google Analytics.

Ei ne vanhat edelleenkään istu SaaSiin

10 tykkäystä

Kiinnostuneiden kannattaa vilkaista Juhan suomenkielinen katsaus Qt:n yhtiökokouksesta. Hyvä päivitys yhtiön tilanteeseen ja markkinanäkymiin myös 2025 eteenpäin ![]()

76 tykkäystä

Oli hyvä setti paikanpäälläkin seurattuna. Muutamia nostoja:

-Qt toimii 70 eri toimialalla ja esim. terveysteollisuuden osuus on jo yhtä suuri kuin autoteollisuuden

-Testaustyökalujen tarpeen kasvu, kun botit tekevät koodia. Toimin itse tietoturvatehtävissä ja esim. ChatGTP osaa tehdä jo toimivaa koodia, mutta ei semmoista uskalla päästää tuotantoon ilman katselmointia. Kilpailua on tälläkin alalla, mutta silti hyvä tukijalka käyttöliittymäsuunnittelun kylkeen.

Toimitusjohtajan palkitsemista käytiin myös läpi, muttei aiheuttanut enää kokouksessa keskustelua. Ilmeisesti tälle foorumille on jo kaikki purettu.

Kysymyksessä Kiina-riskiin Varelius vastasi yllättävävänkin suoraan, että arvelee Kiinan suhteen riskin toteutuvan, mutta kukaan ei tiedä milloin. Lisäsi vielä, että toki myyvät edelleen Kiinaan. Onhan se iso ja kasvava automarkkina. Mutta ovat siis oletettavasti varautuneet, jos Kiina ajautuu Venäjän kanssa samalle polulle. En ainakaan äkkiseltään löytänyt tähän maantieteellistä liikevaihtovakaumaa.

59 tykkäystä

Analyytikon kommentit eiliseen Qt Insight -uutisointiin liittyen. ![]()

26 tykkäystä

@Passi on nostanut mielenkiintoisia asioita yhtiökokouscastista. Kannattaa tsekata tviittiketju läpi. ![]()

29 tykkäystä

Onko joku seurannut qt:n shorttipositioiden kehitystä. Ainakin kolme pajaa shorttaa tätä fivan mukaan ja viimepäivien kehityskin vähän viittaisi shorttaajien aktivoitumiseen.

4 tykkäystä

En ole varma oliko Hyundai QT:een asiakas, mutta laitan tämän tänne tiedoksi, kun autoala kuitenkin yksi suurimmista QT:tä käyttävistä aloista. Lyhyt uutinen (26.3):

Eteläkorealainen autonvalmistaja Hyundai on linjannut, että sen autoissa tullaan jatkossakin luottamaan fyysisiin painikkeisiin ohjaamon hallintalaitteissa. Viime vuosina kosketusnäyttöjen suosio autojen hallintapaneeleissa on kasvanut.

Hyundain suunnittelujohtaja Sang Yup Lee on vahvistanut päätöksen, kirjoittaa autosivusto The Drive. Syynä fyysisten näppäinten suosimiseen kosketusnäyttöjen sijasta on turvallisuus.

Kosketusnäyttöjen käyttäminen autoissa saattaa aiheuttaa turvallisuusriskejä, mikäli kuljettajan täytyy liikkua kosketusnäytön kautta valikoissa esimerkiksi ilmastointia tai radion äänenvoimakkuutta säätääkseen.

Leen mukaan aika ei ole vielä kypsä fyysisten nappien hylkäämiselle. Hänen mukaansa niistä voidaan luopua, kun neljännen tason autonominen ajaminen yleistyy. Käytännössä tämä tarkoittaa niin luotettavaa autonomista ajoa, että kuljettaja voi halutessaan vaikkapa nukahtaa.

28 tykkäystä

Antilta uutta rapsaa. ![]()

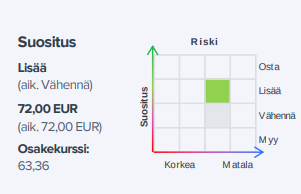

Kurssilaskun myötä Qt:n osakkeen arvostus on laskenut jälleen kohtuulliseksi. Osake on laskenut 12 % ilman merkittäviä muutoksia yhtiön näkymissä tai ennusteissamme. Mielestämme osakkeen arvostus (2023-25e oik. EV/EBIT 33x-16x) onkin jälleen houkutteleva huomioiden yhtiölle näkemämme edellytykset jatkaa vahvaa kasvuaan vielä vuosien ajan.

59 tykkäystä