Tällaisia kirjoittelin viime vuonna elokuussa, kun yritin selittää itselleni p/e-luvun kautta sopivaa hintaa osakkeelle.

"Nyt voidaan todeta, että jo kuluva vuosi jää kasvuennusteen aiemman haarukan ylälaidasta reilusti. Jospa tehdään vastaava harjoitus tämän vuoden ennusteen 20-30% kasvun ylälaidalla, EBIT-tavoite on näköjään edelleen 20-30%, otetaan siitäkin ylälaita käyttöön.

Liikevaihto

2022 158me

2023 205me

2024 267me

2025 347me

Tästä EBIT olisi vuonna 2025 104 miljoonaa euroa. Nettotulos noin 80% EBIT:stä eli 83 miljoonaa. Osakekohtaiseksi tulokseksi saadaan tilikaudelta 2025 noin 3.30e.

Siis 3,5 vuoden kuluttua helmikuussa 2026 kun vuoden 2025 tulosta ihmetellään, kasvun ja tuloksentekokyvyn osuessa haarukan ylälaitaan joka vuosi, nykyisellä 64 euron kurssitasolla p/e olisi noin 19. Siis 3,5 vuoden kuluttua kurssin pysyessä paikallaan!

Summa summarum: pohjia ei ole vielä nähty, ei edes lähellä."

[/quote]

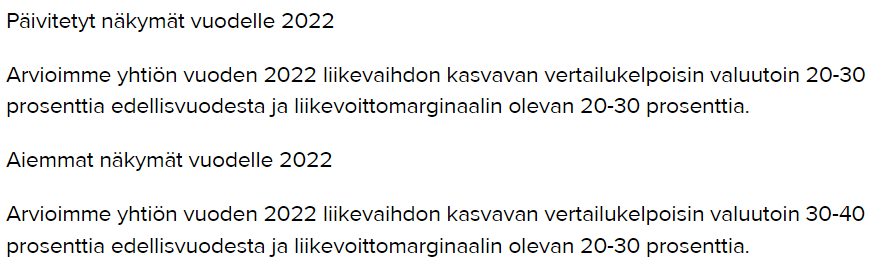

Päivitetään lukuja, koska olemme vuotta viisaampia. Käsittääkseni yrityksen tavoitteena on edelleen 20-30% LV kasvu ja 20-30% EBIT (?). Ja edelleen ohjeistuksena on tälle vuodelle 30% LV kasvu ja 30% kannattavuus (?).

Lasketaan liikevaihdon kehitys, jos mentäisiin tavoitteiden ylälaidan mukaisesti:

2023 202 m€

2024 263 m€

2025 342 m€

- tästä 30% EBIT on 103 m€, nettotulos noin 80% eli 82 m€. Osakkeiden lukumäärä on tällä hetkellä 25,47 miljoonaa. Toisin sanoen, jos liikevaihto kasvaa tavoitteiden maksimitasoa ja EBIT on niinikään tavoitteen maksimissa, yritys tekee vuonna 2025 osakekohtaista tulosta 3.22€/osake, olettaen että osakemäärä ei muutu.

- Eli keväällä 2026 kun meillä on 2025 faktat tiskissä, mikä on sallittu p/e näin kasvavalle ja näin kannattavalle firmalle? 20? 25? Jos se on 20, niin silloin osakekurssi olisi keväällä 2026 noin 64 euroa.

- Kannattaako nyt siis ostaa osaketta, jonka kurssinousu on hyvin rajallinen silloinkin kun kaikki firman omat tavoitteet saavutetaan maksimaalisesti? Mikä on todennäköisyys, että tavoitteet saavutetaan? Pitäisikö sijoittajan siis saada riskipreemiota?

Laskin saman harjoituksen 20% vuosikasvulla ja 30% EBIT-tasolla, silloin osakekohtainen tulos olisi vuodelta 2025 2.51 euroa. Onko p/e 20 silloin oikeutettu taso, vaikka kasvu on olennaisesti hitaampaa? Jos on, niin osakkeen hinta pitäisi olla noin 50 euroa keväällä 2026.

Toistan vähän viime vuotista sanomaani, että itse ainakin sijoittajana vaadin vähintään yhtä suuren kasvu/tuottopotentiaalin kuin mitä yritys tavoittelee. Viime vuonna olin valmis ostamaan tätä siinä 32-34 euron pintaan, parin euron päähän taisi jäädä. Tällä hetkellä en näe mitään syytä ainakaan nostaa omaa target pricea.