OP laittoi Inderesille hyvin ystävällisen viestin meiningistämme, mutta he ovat huomanneet, että taas on alkanut ilmestymään OP:n analyyseistä screenshotteja. Heidän analyysi on tarkoitettu vain maksaville asiakkaille.

Lyhyesti voinee referoida OP:n materiaaleja, mutta ei kuvakaappauksia eikä suoria lainauksia. Tällainen asiallinen pyyntö on tullut OP:lta hyvässä hengessä.

Älkää siis ihmetelkö, jos poistelemme OP:n analyysien screenshotteja. Emme osoita sormella ketään, koska mekään emme ole huomanneet tai tajunneet noita. Pahoittelut meidän osaltamme, mutta pyritään yhdessä noudattamaan tätä OP:n toivetta.

Anteeksi, kiitos ymmärryksestä ja mukavaa viikonloppua kaikille!

Hype markkinoilta on katoamassa kovaa vauhtia ja suorittamisen täytyy olla raudanlujaa suhteissa odotuksiin, jotta kurssi tällaisissa yhtiöissä edes pysyy paikallaan……pienikin hyytyminen ja ajatus siitä, että kasvu ei ehkä kuitenkaan jatkukaan loputtomiin pistää kurssin luiskaan

Kyllä toki näin. On selvää, että kasvuosakkeet ottaa hittiä tässä talous-, korko- ja inflaatioympäristössä. Mutta jos kasvu on “edes” luokkaa 20 % p.a. niin ei tämä mielestäni kohtuuttoman kalliilta vaikuta. Mikä tahansa yritys, joka kasvaa tässä talousympäristössä tätä vauhtia niin ei EV/EBIT 17 ensi vuoden kertoimilla tunnu kyllä kalliilta. Qt Group on kuitenkin yksi Helsingin pörssin laadukkaimpia globaaleja teknologiayhtiöitä. Pidetään peukkuja, että kasvu jatkuu. Silloin hyvää saa mielestäni halvalla tällä hetkellä. Pientä hikkaa voi toki lyhyellä aikavälillä olla, mutta pidetään katse pitkässä pelissä =)

Muistaakseni kuutti ei enää näin myöhään tyypillisesti varoitusta anna ellei sitten vielä maanantaina tule. Eli Q3 olisi siis mennyt ainakin ohjeistuksen alalaitaan ja koko vuosikin suurinpiirtein ohjeistuksen mukaan. Jos näin on, aion itse lisätä maanantaina isolla kouralla.

Qt:ta olen useamman kanssa pohtinut viime aikoina, no onneksi torstaina yhtiö julkaisee Q3-tuloksensa, niin ei tarvitse kauaa odottaa. Tässä olisi vielä Antin ennakkokommentit Q3:sta.

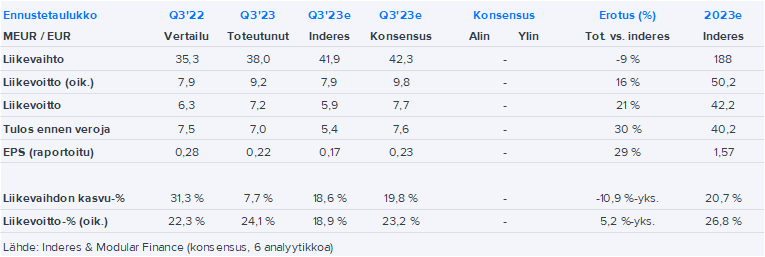

Ohjelmistokehitystyökaluja kehittävä Qt Group julkistaa Q3-lukunsa torstaina noin kello 13. Odotamme yhtiön liikevaihdon jatkaneen edelleen hyvässä kasvussa vakautumisen merkkejä näyttäneessä kysyntäympäristössä. Kannattavuuden taas arvioimme kääntyneen vahvojen rekrytointien myötä suhteellisesti vertailukautta heikommaksi. Raportissa seuraamme tutusti etenkin kommentteja yhtiön kasvunäkymän ja markkinaympäristön kehityksestä. Vuoden viimeisiin viikkoihin kasautuviin lisenssikauppoihin raportti ei tule tarjoilemaan selkeästi parempaa näkyvyyttä, joten liikevaihto-ohjeistuksen pitävyyteen liittyvään riskiin on tuskin tiedossa isoa muutosta.

No nyt ei ole ainakaan liikevaihtoennustetta viritetty liian tiukaksi, ottaen huomioon vielä oletus, että jonkin verran 3 vuoden lisenssejä on mennyt uusiutumispisteeseen Q3 aikana

We further refine our guidance for 2023 so that our full-year net sales for 2023 will increase by 20-25 percent year-on-year at comparable exchange rates and our operating profit margin (EBITA %) will be 25-30 percent by 2023.

Our previous guidance was that our full-year net sales for 2023 will increase by 20-30 percent year-on-year at comparable exchange rates and that our operating profit margin (EBITA %) will be 20-30 percent by 2023.

Ohjeistuksen alalaita liikevaihdon osalta kuitenkin pidetään ja liikevoittomarginaalin osalta alalaitaa nostettiin. Onko tämä nyt oikeasti niin kauhea rapsa? Siis joo, mitään hirveän positiivista tietenkin vaikea kaivaa, mutta oma reaktio enemmänkin “meh” kuin “uuuggghh”.

Tässä nopeasti heitetty luvut taulukkoon (voi olla jotain virheitä tuossa, en tuplatsekannut) ja ensireaktiot - liikevaihto alle ja kannattavuus yli. Diilejä siirtyi Q4, myös isompaa kauppaa. Markkinalle ei näemmä ensireaktiona maistunut tuo vaisu liikevaihdon kasvu ja kurssi tiedotteen jälkeen -7 %.

Ohjeistusta tarkennettu liikevaihdon kasvun osalta alas (20-25 %, aik. 20-30 %) ja EBITA-%:n osalta ylös (25-30 %, aik. 20-30 %). Ohjeistus edelleen linjassa odotuksiin, tuo kasvuhaarukan yläpää näytti jo aiemmin vaikealta saavuttaa.

“Valuuttakurssimuutosten vaikutus yhtiön liikevaihtoon oli katsauskaudella -1,6 miljoonaa euroa negatiivinen ja kolmannella vuosineljänneksellä -1,7 miljoonaa euroa negatiivinen. Edellä mainittujen, koko katsauskauden ajan vaikuttaneiden seikkojen lisäksi kolmannen vuosineljänneksen liikevaihdon vaatimaton kasvu johtui osaltaan myös lykkääntyneistä kaupoista, mukana myös muutama merkittävämpi kauppa.”