Osaako joku ottaa kantaa noihin kehittäjälisensseihin. Jos yritys ostaa yhden vuoden lisenssin, onko oletuksena että he saavat tuotteen myyntikuntoon siinä ajassa jonka jälkeen Qt:lle alkaa virrata kakelulisnssituloja?

Kun tuoteprojekti valmistuu, usein yrityksillä on jo seuraava projekti putkessa odottamassa ja lisenssiä uudistetaan edellisen expiroituessa.

Qtlla on pitkäaikaisia, usean vuoden kestäneitä asiakassuhteita ja kehittäjätyökalua ei useinkaan lähdetä vaihtamaan, ellei sitten vaihdeta kokonaan teknologiaa.

2 tykkäystä

Kuplat välillä puhkeaa vaikka liiketoiminta ei olisi huonoa. Qt:n ja Revenion tapauksessa kävi näin että hinnat kuplaantui ja nyt tullaan alas. Molemmat ovat edelleen kalliita. Ja odottakaas kun kansan uusin suosikki Kempower rysähtää. Se tulee olemaan rajua teurastusta, hinta on karannut niin älyttömäksi jo ![]()

17 tykkäystä

Kyllähän Reve sekä qt kuplassa oli kaksi vuotta sitten. Qt 178€ ja Reve 75€. Aika reippaasti on noista hinnoista tultu alas ja molemmat alkavat olla mielestäni suht. järkevän hintaisia.

Siinä kohtaa kun korot lähtee laskuun niin taitaapi kasvuyhtiöt lähteä taas kohti koillista.

22 tykkäystä

Ei oltu vielä linkkailtu, niin tossa @Antti_Luiro pikakommentti videolla ja webcastin tallenteeseen linkki:

19 tykkäystä

Pitkä päivän ja useiden conf callien pääteeksi muutama poimintaa Qt:n callista:

Webcastista jäi mieleen tämä:

“Can´t see AI as a big business opportunity for us.” Vaikkakin AI:tä on käytetty Qt:n tukena.

Q&A:sta:

- Kvartaalin lopussa ei anneta alennuksia. Ne annetaan mennä seuraavalle kvartaalille. Joskus sillä häviää asiakkaita, mutta ei kannata lähtä siihen peliin. Nyt puhuttiin noin 3 meurin menetyksestä. Nämä tuli pääasiassa P-Amerikasta. Kuulemma ei oo iso missi ja helppo ottaa kiinni. Kuten @Antero1 jo mainitsi

- Sitten kysyttiin 1v asiakkaista sen sijaan, että ne ois ollut 3v. Niissä hävittiin 1-2 miljoonaa.

-

H2:lla on monta 3v sopparia maturoitumassa. Ei ole näkyvyyttä niiden uusimiseen. Joitain, muttei kovin montaa ole vielä uusittu. Mutta ei odoteta useita 3v->1v muutoksia. Jänniä aikoja tulossa sen suhteen sanoi Varelius.

-

LV-tavoitteen saavuttaminen perustuu tuntumaan ja tilastolliseen analyysiin. Kvartaalin ja vuoden viimeisillä viikoilla “the magic happens”. Tänä vuonna tavoitteen saavuttaminen vaikuttaa helpommalta kuin viime vuonna.

-

Strategiasta jutellaan syksyllä johtoryhmän kanssa. Vaatii enemmän kuin mitä on nyt tehty ja se tullaan tekemään. Testityökalut auttaa siinä.

-

Muitakin tuotteita on tulossa portfolioon, mutta silloin puhutaan 2026-2027 jälkeisestä ajasta.

-

TyrväisJaakko SEBiltä kysyi tästä ja churnista. (ajassa 30:00) Vastaus oli kutakuinkin intonaatiotarkasti tällainen:

“Yeah, yeah, yeah… No (churn), we, we don´t, you know, what we´ve seen, what we´ve seen now, we’ve seen nothing to be worried about for the 2nd half. Let´s put it that way. Yeah. And, and, and, the, it´s…many of the am, you know many of the product developments where Qt is being used they are multi year, multi year aa pro… developments and as matter of fact, our customers when some products ends they have some aligned and the next one aligned and the next one, so we are kind of err…you know…unless the customer decides to go to alternative technology, we see a continuous use of Qt so we see our customers to be our customers for years. And the product is very good and if I look what the competing technologies are doing, we do follow them all the time very carefully. I haven´t seen that they would be taking any market share from us or, or, or the things being changed in that particular set. In, In, In fact Qt product is very good and our customers that are using Qt are very happy where it is. So that´s of course the corner stone. Once, once the product is not competitive then, you know, no sales can save it. But when the product is very good, then we are alive and kicking. And it is very good…” -

Konsultointi jäi 1-2 miljoonaa tavoitteesta. “Doesn´t take a lot”. Ei ole pääbisnes eikä kasvun ajuri.

-

Jakelulisenssit kehittyi hyvin ja siellä on potentiaalia.

-

USA: Ei muutoksia kilpailussa. Ei tiettyä syytä miksi pehmeä. Pitää vaan myydä paremmin.

-

Ylläpito pitäis stabiloitua tähän tasoon. Ei ole uusittu niitä soppareita. (käsitän, että vois kuihtua pois)

-

Laatutyökalu: Ostettiin 12 meurilla. Se tekee parempaa marginaalia kuin konserni. Markkina on hyvin fragmentoitunut. Konsolidaatiota tulee tapahtumaan. (En ole ihan varma ymmärsinkö mitä kirjoitin) Automobile puolella tärkeä työkalu. Kasvava ja tärkeä ala. Varelius näkee paljon potentiaalia.

-

Matti Riikonen (minun lemppari, @mauri tykkää vähemmän

)

)- Vain pieni dippi konsultaatiossa vs q1.

- Ylläpito tippuu vain ja ainoastaan sopimusmallin muutoksen myötä

- Jakelulisenssien ja kehittäjälisenssien miksistä (lempikysymykseni, koska yhtiö ilmoittaa sen vain tilinpäätöksessä): “Hyvin menee”

- Kysyi onko pitkän aikavälin 30-40% kasvu vielä validi, koska se aikaisemmin se kuulosti epävarmalta: Syksyllä palis johtoryhmällä ja sitten kerrotaan lisää. Jos käsitin oikein, niin strategiakauden alun kova kasvun vuoksi loppukauden prosentit on pienempiä.

- Tavoitteen missaus lähinnä ajoituskysymys. Varsinkin P-Amerikassa.

(Hieno mies tämä Riikonen. Tiukkoja kysymyksiä)

-

- Jakelulisenssien odotettu kasvu perustuu volyymiin eikä hintaan. Vielä vähän kitkaa toimitusketjussa, mutta yleiskuva ok.

- Kaikki sektorit toimii ihan hyvin. Esim autopuolella projektit niin pitkiä, ettei tällaiset talouden pienet hikat vaikuta.

- Isoja diilejä tällä kvarterilla? Diilien koko kasvaa koko ajan. Monenlaisia diilejä.

Tarkistetaan litteroinnin oikeellisuus sitten transcriptistä. Hyvää yötä ja nähdään huomenna!

Edit: Yritin vielä vähentää kirotusvireitä ja parantaa kieliasua. Paitsi intonaatiotarkassa siteerauksessa.

151 tykkäystä

Tavoitehinta 70e ja suositus lisää

46 tykkäystä

|![]()

04.08.2023

Qt Group - Lievä särö kasvutarinaan

Tavoitehinta 75€, suositus osta.

50 tykkäystä

Puolivuotiskatsauksessa [1] näkymistä kerrottiin edelleen seuraavasti:

”Arvioimme, että koko vuoden 2023 liikevaihto kasvaa vertailukelpoisin valuutoin 20-30 prosenttia edellisvuodesta ja että liikevoittomarginaali (EBITA-%) on 20-30 prosenttia vuonna 2023.”

Luotatko siihen, että näkymien mukaiseen liikevaihtoon ja liikevoittomarginaaliin osutaan?

- Kyllä

- En

- Ei vastausta

0

äänestäjää

6 tykkäystä

Jos tuohon kyselyyn vastaa “ei” ja omistaa QTta, kannattaa myydä äkkiä pois, koska Q4n jälkeen lappua saa silloin halvemmalla ![]()

Itse epäilen että taas tuo kvartaalivaihtelu iskee tänäkin vuonna ja ohjeistuksiin kyllä päästään. Se on sitten analyytikkojen hallussa osutaanko heidän kristallipallo-odotuksiin jotka välillä voivat olla poskellaan…

24 tykkäystä

Viime vuonna oltiin samaan aikaan vuodesta samassa tilanteessa, ehkä jopa huonommassa, ja silti päästiin heittämällä ohjeistukseen. Hyvin suurella todennäköisyydellä päästään tänäkin vuonna.

19 tykkäystä

Vaikka osaketta olisi kuinka paljon salkussa niin se että yhtiö negarin jälkeen yltää juuri ja juuri uuden ohjeistuksensa alalaitaan niin ei sitä kyllä heittämällä pääsyksi voi mitenkään kutsua

Mitä eiliseen tulokseen niin eihän tuota vakuuttavaksi tekemiseksi voi kutsua, Axvion hankittiin viime vuonna jonka liikevaihto oli 2021 viisi miljoonaa euroa, niin runsaasti Varelius sitäkin kehui että heitetään mutulla viime vuoden kasvuksi 20% ja saadaan 2022 liikevaihdoksi kuusi miljoonaa.

Tänä vuonna kasvu hidastuu ja Axvion pääsee enää seitsemään miljoonaan joista 3,5 miljoonaa tulee H1 aikana.

Näin ollen pelkästään Axvion yksinään tuo kasvua 3,5 miljoonaa, orgaaninen kasvu näyttääkin sitten merkittävästi heikommalta kun kasvu ilman yritysostoja onkin vain 11,2 miljoonaa.

Axvionista oikaistuna kasvu olisi näin ollen ollut 16,3% viime vuoteen verrattuna ja tämänhän piti olla matkalla teknojätiksi?

Jos yhtiön pääliketoiminnan kasvu näyttäisi paremmalta kuin tämä tulitikkukannen pyöritelmäni niin yhtiö olisi ilmoittanut eritettynä vertailukelpoisen kasvun ja tämän raportoidun kasvun, jostain syystä yhtiö ei kuitenkaan näin ole toiminut. ![]()

Axvion yritysosto voi olla todellisuudessa erinomainen ostos ja kasvaa pitkään, mutta kyllähän tässä sijoituskeissi on täysin toinen kuin vielä pari vuotta sitten kun tästä piti tulla SaaS-superhockeystick joka kasvaa sen 35% ikuisuuteen samalla kun ebitti marginaali lähenee viittäkymppiä.

Nyt ebit marginaali on pysymässä ennusteissa samalla tasolla neljättä vuotta putkeen vaikka (21,4 % → 22,5 %) samalla kun liikevaihto on lähes kolminkertaistunut tänä aikana.

Välissä oli komponenttipulaa, mutta ei se mene tekosyynä enää edes Bittiumilla ja jos näitä jakelulisenssien mailaakin pitäisi näkyä niin kyllä niistä pitäisi tänä vuonna tulla jo merkittävästi nopeampaa kasvua kuin lisenssi- ja konsultointimyynnin puolelta.

Ehkä QT ilmoittaakin syksyllä uudesta strategiastaan ja tästä saadaan pörssiin IT-alan oma sarjayhdistelijä?

70 tykkäystä

Ohjeistuksen alalaitaan? Jos ohjeistus oli 20-30%, ja liikevaihdossa päästiin 28% nousuun ja tuloksessa sitten vieläkin isompaan prosenttiin, niin ei se mielestäni ole alalaitaan? Vai ymmärsinkö nyt jotain väärin?

Eikö alalaita olisi jotain 20-22%?

5 tykkäystä

Ohjeistettiin liikevaihdon kasvavan vertailukelpoisin valuutoin 20-30% ja liikevaihto kasvoi tasan 20% eli ei siihen ohjeistukseen kyllä heittämällä päästy.

26 tykkäystä

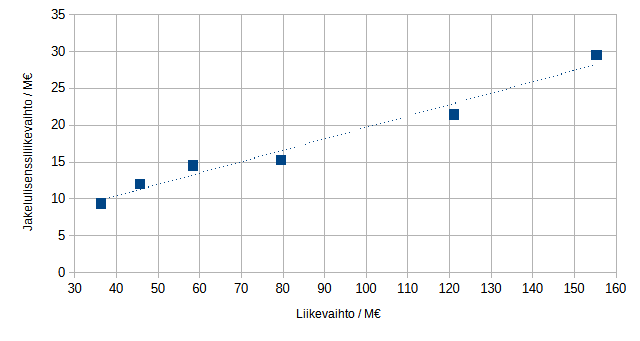

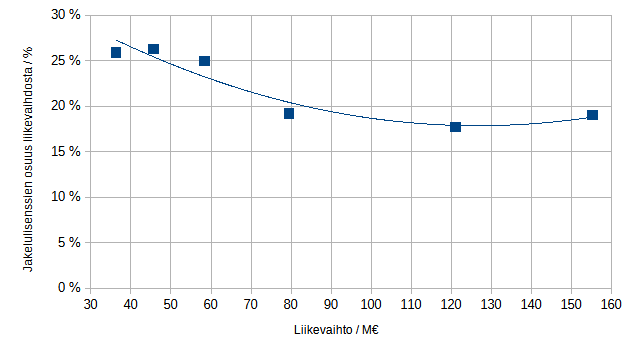

Koostin alle vuosien 2018-2022 liikevaihdot ja jakelulisenssiliikevaihdot [1].

| Liikevaihto | Jakelulisenssit | Osuus liikevaihdosta | |

|---|---|---|---|

| 2017 | 36,259 M€ | 9,396 M€ | 25,91 % |

| 2018 | 45,59 M€ | 11,99 M€ | 26,30 % |

| 2019 | 58,373 M€ | 14,556 M€ | 24,94 % |

| 2020 | 79,455 M€ | 15,255 M€ | 19,20 % |

| 2021 | 121,1 M€ | 21,431 M€ | 17,70 % |

| 2022 | 155,3 M€ | 29,509 M€ | 19,00 % |

2023/H1 puolivuotiskatsauksessa [2] kerrottiin jakelulisensseistä esimerkiksi seuraavasti:

-

“Sulautettujen laitteiden valmistamiseen tarvittavien kehittäjälisenssien myynti kasvoi hyvin, mikä tukee myös jakelulisensseistä saatavaa tuloa pitkällä aikavälillä. Jakelulisenssien liikevaihto on kehittynyt hyvin koko katsauskauden ajan.”

-

“Jakelulisenssitulot perustuvat asiakkaan tuotantovolyymiin, mistä johtuen Qt Groupin liikevaihto eri vuosineljänneksillä voi vaihdella merkittävästi.”

Pieni toivomus @Juha_Varelius. ![]() Olisi super-hienoa, mikäli Qt voisi jatkossa kertoa enemmän jakelulisenssiliikevaihdon kehittymisestä sekä niiden näkymistä. Jakeluliikevaihdon kehittymisen mallintaminen saattaisi auttaa paremmin hahmottamaan Qt:n tulevaisuudennäkymiä. Kiitos!

Olisi super-hienoa, mikäli Qt voisi jatkossa kertoa enemmän jakelulisenssiliikevaihdon kehittymisestä sekä niiden näkymistä. Jakeluliikevaihdon kehittymisen mallintaminen saattaisi auttaa paremmin hahmottamaan Qt:n tulevaisuudennäkymiä. Kiitos!

[1] Raportit ja esitykset (qt.io)

[2] Qt Group Oyj: Puolivuosikatsaus tammikesäkuu 2023

53 tykkäystä

Tällaisia kirjoittelin viime vuonna elokuussa, kun yritin selittää itselleni p/e-luvun kautta sopivaa hintaa osakkeelle.

"Nyt voidaan todeta, että jo kuluva vuosi jää kasvuennusteen aiemman haarukan ylälaidasta reilusti. Jospa tehdään vastaava harjoitus tämän vuoden ennusteen 20-30% kasvun ylälaidalla, EBIT-tavoite on näköjään edelleen 20-30%, otetaan siitäkin ylälaita käyttöön.

Liikevaihto

2022 158me

2023 205me

2024 267me

2025 347me

Tästä EBIT olisi vuonna 2025 104 miljoonaa euroa. Nettotulos noin 80% EBIT:stä eli 83 miljoonaa. Osakekohtaiseksi tulokseksi saadaan tilikaudelta 2025 noin 3.30e.

Siis 3,5 vuoden kuluttua helmikuussa 2026 kun vuoden 2025 tulosta ihmetellään, kasvun ja tuloksentekokyvyn osuessa haarukan ylälaitaan joka vuosi, nykyisellä 64 euron kurssitasolla p/e olisi noin 19. Siis 3,5 vuoden kuluttua kurssin pysyessä paikallaan!

Summa summarum: pohjia ei ole vielä nähty, ei edes lähellä."

[/quote]

Päivitetään lukuja, koska olemme vuotta viisaampia. Käsittääkseni yrityksen tavoitteena on edelleen 20-30% LV kasvu ja 20-30% EBIT (?). Ja edelleen ohjeistuksena on tälle vuodelle 30% LV kasvu ja 30% kannattavuus (?).

Lasketaan liikevaihdon kehitys, jos mentäisiin tavoitteiden ylälaidan mukaisesti:

2023 202 m€

2024 263 m€

2025 342 m€

- tästä 30% EBIT on 103 m€, nettotulos noin 80% eli 82 m€. Osakkeiden lukumäärä on tällä hetkellä 25,47 miljoonaa. Toisin sanoen, jos liikevaihto kasvaa tavoitteiden maksimitasoa ja EBIT on niinikään tavoitteen maksimissa, yritys tekee vuonna 2025 osakekohtaista tulosta 3.22€/osake, olettaen että osakemäärä ei muutu.

- Eli keväällä 2026 kun meillä on 2025 faktat tiskissä, mikä on sallittu p/e näin kasvavalle ja näin kannattavalle firmalle? 20? 25? Jos se on 20, niin silloin osakekurssi olisi keväällä 2026 noin 64 euroa.

- Kannattaako nyt siis ostaa osaketta, jonka kurssinousu on hyvin rajallinen silloinkin kun kaikki firman omat tavoitteet saavutetaan maksimaalisesti? Mikä on todennäköisyys, että tavoitteet saavutetaan? Pitäisikö sijoittajan siis saada riskipreemiota?

Laskin saman harjoituksen 20% vuosikasvulla ja 30% EBIT-tasolla, silloin osakekohtainen tulos olisi vuodelta 2025 2.51 euroa. Onko p/e 20 silloin oikeutettu taso, vaikka kasvu on olennaisesti hitaampaa? Jos on, niin osakkeen hinta pitäisi olla noin 50 euroa keväällä 2026.

Toistan vähän viime vuotista sanomaani, että itse ainakin sijoittajana vaadin vähintään yhtä suuren kasvu/tuottopotentiaalin kuin mitä yritys tavoittelee. Viime vuonna olin valmis ostamaan tätä siinä 32-34 euron pintaan, parin euron päähän taisi jäädä. Tällä hetkellä en näe mitään syytä ainakaan nostaa omaa target pricea.

42 tykkäystä

Taitaa tuo kevään 2026 hinta muodostua sen hetken tulevaisuuden näkymistä. Jos on realistista odottaa 30% kasvun ja Ebitin jatkuvan, niin eihän tätä kukaan enää myy näillä hinnoilla.

Suosittelen pidentämään arvioita ja ennusteita ainakin 5 vuoden päähän, koska hyvin todennäköisesti kasvu ei jatku seuraavaa kahta vuotta 30%:n vauhdilla, ja pysähdy sen jälkeen kuin seinään. Tai sitten voi keskittyä osinkolappuihin, joissa ei tarvitse maksaa ylimääräistä tulevasta kasvusta.

18 tykkäystä

Tottakai myös 2026 katsotaan tulevaisuuteen. Tämä oli vain yksi suppea tapa miettiä osakkeen hintaa tulokseen nähden silloin, kun kaikki yrityksen omat tavoitteet toteutuvat maksimaalisesti. Onhan tämä vähän “quick and dirty”, mutta jos yrityksen tavoitteet toteutuvat täysin niin 2025 tuloksella eps tulee olemaan noin 3.20€. Se on sitten ihan itsestä kiinni että minkälaisen p/e-luvun tuossa vaiheessa hyväksyy. Jos hyväksytään 30, olisi kurssi 96 euroa. Ja tuo 30 p/e tarkoittaa sitä, että kasvun jatkuvuus on oltava ilmiselvää.

Okei, kurssi on nyt 60 euroa. Onko sijoittaja tyytyväinen siihen että 2,5 vuoden päästä se on 96, jos KAIKKI menee nappiin ja tulevaisuus näyttää vähintään samaa kehitystä. Itselleni tuo ei riitä, koska toteutuminen on todella epätodennäköistä ja vaadin siten korkeampaa tuottopotentiaalia → osakkeen alempaa hintaa.

En muista mistä tuo 2025 valikoitui viime vuonna targetiksi, mutta voisihan tuohon valita minkä horisontin tahansa, vaikkapa vuoteen 2033. Siihenkin voisi laskea esim. 20 % vuosikasvulla ja 30 % EBIT:llä epsin.

Toistan edelleen, että tämä on vain yksi tapa arvioida osakkeen “oikeaa” hintaa nyt. Mutta riskistä ja tavoitteiden toteutumisen epävarmuudesta pitää saada kunnon korvaus, koska muutokset tavoitteissa/näkymissä heijastuvat näissä kasvutarinoissa kurssiin voimakkaasti - kuten on nähty.

28 tykkäystä

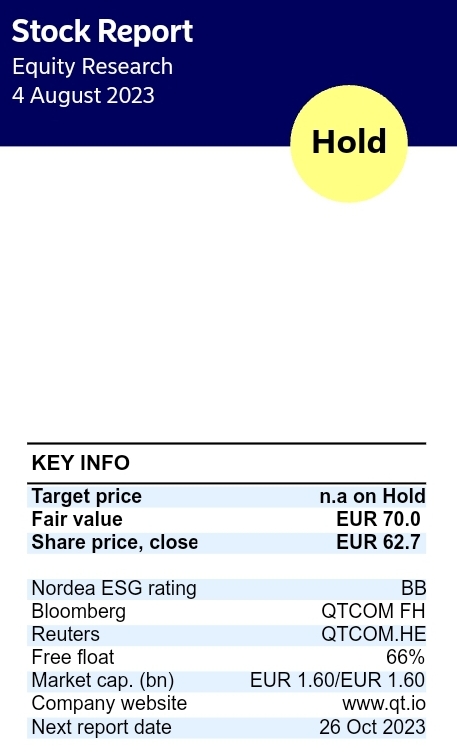

Nordea julkaisi päivitetyn Qt Group -analyysinsä. Suositus pysyy PIDÄ-tasolla, Fair Value tarkentuu 70,00 euroon (edellinen 74,00 €).

33 tykkäystä

Oivallinen löytö @Arimatti_Alhanko, ja hyvin varhaisessa vaiheessa. Loistavaa technology scoutingia! Kirjoituksestasi on kulunut jo melkein kaksi vuotta. Slint 1.0 julkaistiin 3.4.2023. ![]()

Inspiroivaa seurata, kehittyykö Slintistä varteenotettava kilpailija Qt:lle. Nähtäväksi jää, tuleeko siitä jopa GAME CHANGER.

Toivottavasti saadaan hienoa kilpailua aikaan. Kilpailussa innostavaa on se, että se potentiaalisesti edistää sulautettujen laitteiden GUI teknologioiden kehittymistä ja tekee niiden ohjelmoinnista yhä helpompaa. ![]()

[1] Alternative to Qt, Slint

[2] Design to Deploy, Slint

[3] github.com, slint-ui

[4] Energy Monitor Demo, Slint (in WebAssembly)

27 tykkäystä