Alkuvuosi ollut hyvä 6kk = 34976 kpl.Ducati jatkaa kasvuaan – tämä malli siivitti vuoden ensi puoliskon ennätykseen | Uutiset | Motouutiset

Mielenkiintoista että tästä laitettiin ihan pörssitiedote ulos. Jos voluumi tuota n. 60-70k kpl vuodessa, niin ei uskoisi tästä ihan kovin massiivista tulovirtaa Qt:lle valuvan.

Kyseessä on lehdistötiedote, jotain voidaan hieman kevyemmistä jutuista kirjoitella yhtiön parhaaksi katsomalla tavalla.

Vaikkakaan ei välttämättä massiivinen tulovirta niin kyllähän tuolla markkinointimielessä on arvoa. Ducati on huippubrändi ja arvokas asiakas siinä mielessä Qt:lle ja tuo varmasti lisää näkyvyyttä.

Onko QT:llä ennestään moottoripyöräasiakkaita vai oliko tämä päänavaus? Jos päänavaus niin mahdollisuuksia jälleen konkretisoitui.

Jos en ihan väärin muista niin muutama päivä sitten vierailin Qt:sivustolla ja siellä näin asiakkaiden joukossa myös Ducatin logon. Silloin tuota mietin että onko se ollut aiemmin.

@Mikael_Rautanen kävi 2019 QTn kehittäjäpäivillä, jossa oli UNU skootteri ainakin jo esillä, vaikkei niitä moottoripyöriksi ehkä voi luonnehtia:

Ja sattui silmään kun noita videoita katseli läpi, että muuan Froglogicin edustaja oli “verrattain bullish” QTn tulevaisuudesta:

Qt:n sivujen mukaan RGNT on heidän asiakas. Mutta kyllähän Ducati painii eri luokassa.

Aina positiivista kun saadaan uusia asiakkaita. Ducatista yleisellä tasolla voitaneen sanoa, että brändin menestys riippuu siitä, kuinka hyvin onnistuvat sähköistyvässä maailmassa. Vanha pärinä -kulttuuri kuolee joka tapauksessa, kysymys kuuluu vain millä aikavälillä? Ja vaikka pärinä -kulttuurista pitäviä on uskoakseni maailma pullollaan ja moni pitää siitä kiinni viimeiseen asti, ajaa regulaatio tämän kulttuurin alas viime kädessä. Sähköistyminen ei ole tulevaisuutta, se on tätä päivää. Tsemppiä Ducatille ja QT yhteistyölle ![]()

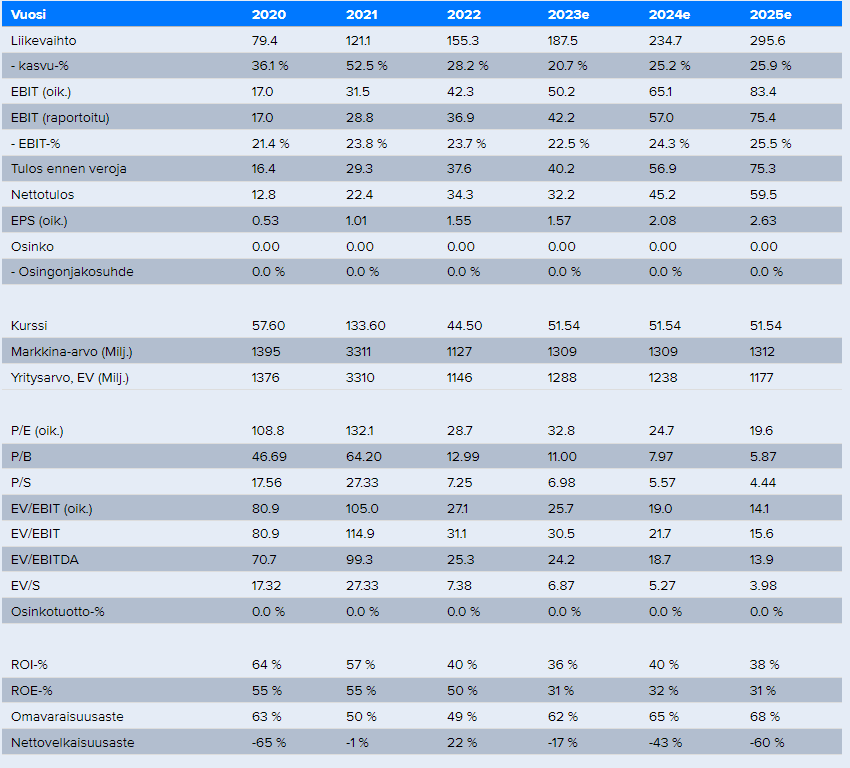

Kylläpä on kuutin kertoimet laskenut huippuvuosista, eipä tätä enää kalliina voi pitää JOS ennusteet toteutuu.

Nämä taitaa olla vähän aina katsojan silmissä. Loppupeleissä pörssi kuitenkin määrittelee sen halutun hinnan ja kertoimet. p/e on nykyisillä ennusteillakin edelleen esim v2025 20 luokkaa, kun monet yritykset arvostetaan tällä hetkellä jonnekkin 10 tuntumaan. Toki jos uskoo siihen että vahva kasvu jatkuu ja että osaketta aletaan taas arvostamaan reilummin tulevaisuuteen peilaten niin lappu on vahva OSTA. Itsellä keskihinta jossain 44€ hujakoilla ja olen miettinyt lisäämistä mikäli vielä jatkaa laskettelua.

Tässä Antti Luiron kommentti Qt:sta, sisältää asiaa analyytikkopuhelusta. ![]()

Qt Group järjesti eilen Q3-tulosjulkistuksen hiljaista kautta edeltävän analyytikkopuhelun. Yhtiön mukaan sen kysyntäympäristössä ei ole tapahtunut olennaisia muutoksia kevään jälkeen ja jo aiemmin nähty asiakkaiden varovaisuus on jatkunut. Kehittäjälisensseissä lisenssiuusinnat ovat toteutuneet edelleen hyvin, eikä aiemmin viivästettyjä tuotekehitysprojekteja ole peruttu, vaan näitä on edennyt myös kaupoiksi. Jakelulisenssien kasvu on jatkunut autoteollisuudessa tuotantoon tulleiden Qt-projektien tuella. Puhelun yleiskuvan valossa yhtiön kasvun edellytykset vaikuttavat olevan edelleen odotetun vahvat, vaikkakin selvästi erinomaisten vuosien 2020–2021 tasoa miedommat.

Kypsässä mörnijävaiheessa tällainen korkean pääoman tuoton (vaikka kokeilisi leikkimielisesti aktivoida T&K menot ROI/ROE korkea) bisnes ansaitsee kypsässäkin vaiheessa herkästi ~15x P/E-kertoimet. Olkoot kypsä vaihe tilanne, missä yhtiön kasvu on pitkän aikavälin inflaation mukaista eli 2 % per vuosi. Jos kasvu olisi vähänkin nopeampaa kertoimet paisuu luonnollisesti nopeasti.

Samalla kassavirta on vuolasta, mikä näkyy paremmin noissa EV (yritysarvo)-kertomissa. Kuten ennusteista näkee, vuoden 2025 markkina-arvo on tietysti sama kuin nyt mutta yritysarvo on 140 MEUR vähemmän.

Yhtiön kasvu voisi siis lässähtää täysin pian 2025 ja kunhan se pysyy relevanttina valintana asiakkailleen myös jatkossa olisi nykykurssi ok.

Sitten voi miettiä, onko kasvun totaalinen lässähdys realistinen oletus tällä markkinapotentiaalilla.

Yhtiön kannattavuutta rassaa nyt myös jatkuvat panostukset kasvuun. Jos kasvua ei juuri olisi, näyttäisi kulurakenne ylläpitomoodissa vähän erilaiselta. Tietysti kilpailulla alalla tällaista rahastusylläpitomoodia ei välttämättä koskaan pääse syntymään mutta pitäisihän tällaisen pystyä johkin 30-40 % Ebit-marginaaleihin jos optimoitaisiin huolella. Admicomin kaltaiselle pelurille käsittääkseni >50 % marginaalit ei olisi mahdottomuus jos priorisoitaisiin vain kannattavuutta, toki nykyinenkin ~40 % taso on kova.

Ymmärrän kyllä sijoittajien varovaisuuden, koska yhtiön kasvu on pomppuisaa ja rosoista. Edelleenhän tässä on sisällä oletus liikevaihdon voimakkaasta kasvusta lähivuosina.

Pieni toivomus Qt:n IR ja @Juha_Varelius. ![]() Toivoisin, että julkaisisitte tuon analyytikkopuhelun tallenteen. Tällöin kaikilla olisi tasavertainen mahdollisuus kuunnella se, ja tehdä sen perusteella omat tulkinnat ja arviot.

Toivoisin, että julkaisisitte tuon analyytikkopuhelun tallenteen. Tällöin kaikilla olisi tasavertainen mahdollisuus kuunnella se, ja tehdä sen perusteella omat tulkinnat ja arviot.

Loistava artikkeli Qt MCUsta. Kontekstina pari viestiä aikaisemmin tässä ketjussa mainuttu Ducati

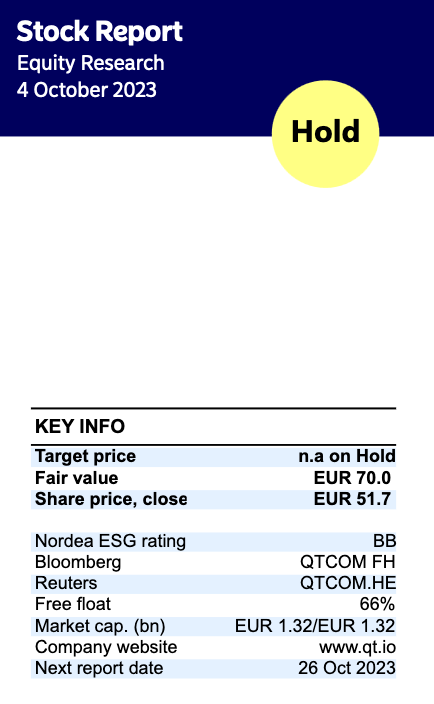

Nordea julkaisi päivitetyn Qt Group -analyysinsä. Suositus (PIDÄ) ja Fair Value (70,00 €) pysyvät ennallaan.

Kiitos kun jaoit.

Haluatko vähän avata, miksi target on ‘on Hold’?

Jos fair value on yli 35 % osakekurssia ylempänä, niin luulisi olevan ostohousut jalassa?

Avaan mielelläni!

Nordea kokee arvostuksen houkuttelevana, mutta he näkevät riskejä lähitulevaisuuden suorituskyvyssä ja vuotuisiin tavoitteisiin pääsemisessä. Myöntävät Fair Value -laskelmansa puoltavan positiivisempaa näkemystä, mutta riskinäkymien johdosta päättivät kääntyä tässä vaiheessa PIDÄ-puolelle. He päivittävät näkemyksensä luonnollisesti uudelleen Q3-tuloksen jälkeen.