Miten asiakas käytännössä löytää Qt:n tuolta? Myykö Qt:n myynti sen ensin ja sanoo, että ladatkaa tuolta vai haahuileeko asiakas AWS:ssä ja huomaa, että tuossapa on mielenkiintoinen sovellus?

Entäpä maksaako Qt jotain Amazonille, että saa sovelluksensa tuonne?

Kuvauksen perusteellä tässä ilmeisesti pyritään helpottamaan Qt:lla rakennetun ohjelmiston testausta, kun prototyypin voi laittaa pyörimään AWS:n infran päälle. Jos auton muutakin ohjelmistoa ajetaan testivaiheessa AWS ympäristössä niin voisi kuvitellä tämän selkeyttävän kehitystiimien työtä. Valmis auto komponentteineen on käsittääkseni saatavilla ohjelmiston testaukseen vasta varsin myöhään tuotekehitysprojektissa, eli tässä on yksi reitti ohjelmiston testaamiseen ’virtuaalisessa autossa’ fyysisen sijaan.

Hinnoittelussa (2kusd/vuosi) lienee lähinnä AWS:n pilvilaskentaa Qt-prototyypin ajamiseen, ehkä jotain pientä revenue sharea myös Qt:lle tarjolla tässä. Ellei ympäristöjä tarvita useita per asiakas, niin pieneksi jää Qt:n liikevaihtopotentiaali. Selkeytyksenä: Tämä ei tekstin perusteella siis myöskään korvaa kehittäjälisenssejä, vaan tuo tarjolle uuden tavan koota Qt:lla rakennettuja prototyyppejä.

Eli ensivilkaisulla tämä tuonee Qt:n asiakkaille uuden tavan testata Qt-käyttöliittymiä ilman fyysistä lopputuotetta, johon käyttöliittymä lopulta tulee. Ehkä jotain kanavamyyntiä / asiakasliidejä tästä voi myös tulla, mutta uskoisin tämän olevan enemmänkin pieni laajennus nykyasiakkaille. Q4-tulosjulkkarin yhteydessä voisi kysellä lisää, tässä kohtaa mennään vielä vähän oletusten varassa

Kiitokset @Antti_Luiro. Itseäni tähän liittyen kiinnostaa, kuinka suosittua AWS virtuaaliympäristön kehitysympäristön käyttö on embedded softwaren kehityksessä, erityisesti Qt:n markkina-alueella. Ja erityisesti kiinnostaa Qt:n näkemys toimiiko tämä ’go-to-market’ henkisesti helppona kynnyksenä uusille asiakkaille valita Qt arkkitehtuuriinsa, koska jo (potentiaalisesti suositussa) virtuaalikehitysympäristössä on mahdollista helposti ja pienin kustannuksin päästä kehityksessä alkuun. Lisäten näin myös Qt lisenssien myyntiä fyysisiin ympäristöihin näille samoille uusille asiakkaille, sillä oletuksella että tuotteen kehityksen loppuvaiheessa myös nämä tarpeellisia, eikä kehitystä ja testausta ole järkevää tehdä pelkästään virtuaaliympäristön varassa? Toki mahdollista että driveri virtuaaliympäristöjen kehityksen suuntaan on tullut pääasiassa myös nykyisiltä asiakkailta, jos käyttävät virtuaaliympäristöä ja yksinkertaisesti pyytäneet Qt:tä myös sinne.

Kehittäjälisenssien myyntiin tällä ei käsittääkseni pitäisi olla vaikutusta, lisenssi per koodari vaaditaan joka tapauksessa riippumatta siitä miten koodia on tarkoitus testata. Kehittäjälisenssien kasvu tulisi siis tässä tapauksessa voitettujen uusien asiakkaiden kautta, mikäli voitto johtuu juurikin kyvystä ajaa AWS:n päällä virtuaalisia prototyyppejä.

Luonnollisestikin testaus on lopulta tehtävä lopullisessa ympäristössä (eli itse tuotteessa), mutta parhaillaan helpottaa ja nopeuttaa huomattavasti käyttöliittymäkehitystä, jos sen voi pitkälti tehdä ilman usein keskeneräistä rautaa. (en ole Qt-kehittäjä, joten yksityiskohtia en siitä tiedä, mutta yleisesti ottaen noin)

Qt voisi kyllä tehdä vastaavanlaisen tarjonnan Azureenkin.

Tässä jaksossa asetetaan vastakkain kaksi suomalaista kasvuyritystä: terveysteknologiayritys Revenio ja ohjelmistoyritys Qt. Jaksossa tutustumme yritysten toimintaan ja taloudelliseen suoritukseen.

Aiheet:

00:00 Intro

01:10 Mitä Revenio tekee?

03:46 Mikä Qt Group on?

08:04 Liiketoimintatilanne

15:28 Yhtiöiden analyysiä

Texas Instruments, joka valmistaa siruja mm. autoteollisuudelle, antoi ontuvan ohjeistuksen.

"The outlook signals that a rebound in orders from key sectors is taking longer than expected. That may not bode well for the broader market. Texas Instruments has the chip industry’s biggest customer list and the most varied product range, making its forecasts an indicator of demand across the economy.

“During the quarter we experienced increasing weakness across industrial and a sequential decline in automotive,” Chief Executive Officer Haviv Ilan said in the statement."

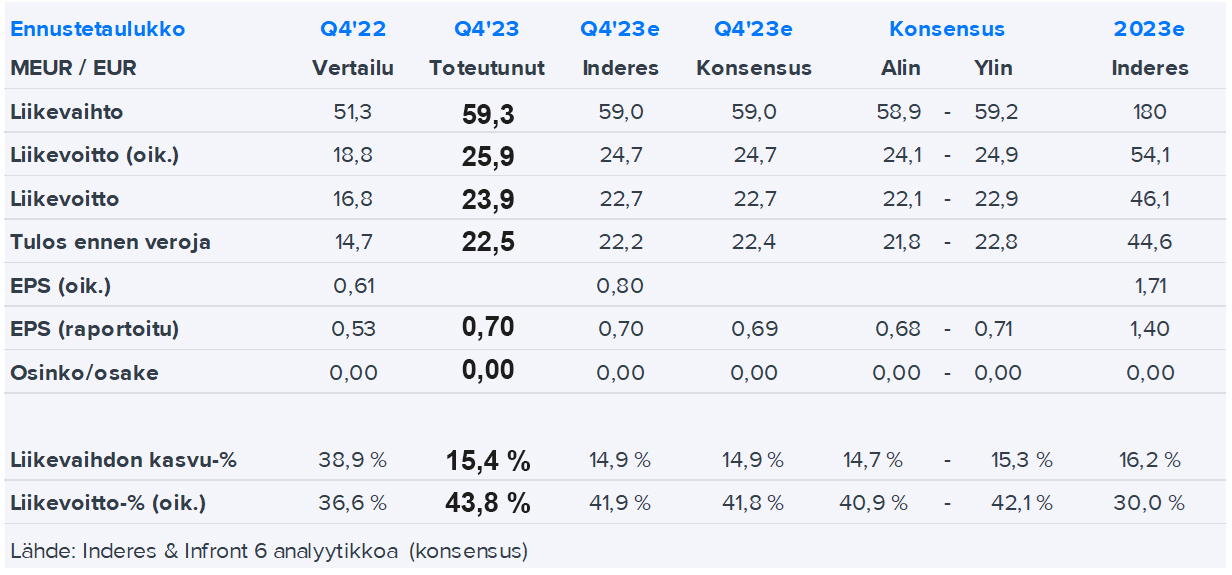

Neljäs vuosineljännes 2023: Liikevaihdon kasvu hieman ennustettua matalampi, liikevoitto ennätystasolla

Loka-joulukuu 2023

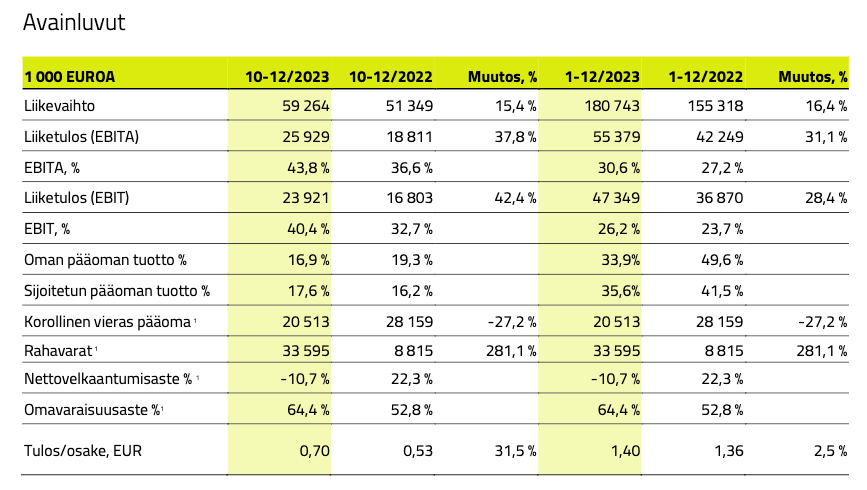

Liikevaihto kasvoi 15,4 prosenttia 59,3 miljoonaan euroon (51,3 miljoonaa euroa). Valuuttakurssien vaikutus vertailukauden liikevaihtoon oli -1,2 miljoonaa euroa ja liikevaihto kasvoi vertailukelpoisin valuutoin 18,3 prosenttia.

Liikevoitto (EBITA) oli 25,9 miljoonaa euroa (18,8 miljoonaa euroa) eli 43,8 prosenttia (36,6 %) liikevaihdosta.

Liikevoitto (EBIT) oli 23,9 miljoonaa euroa (16,8 miljoonaa euroa) eli 40,4 prosenttia (32,7 %) liikevaihdosta.

Osakekohtainen tulos oli 0,70 euroa (0,53 euroa).

Tammi-joulukuu 2023

Liikevaihto kasvoi 16,4 prosenttia 180,7 miljoonaan euroon (155,3 miljoonaa euroa). Valuuttakurssien vaikutus vertailukauden liikevaihtoon oli -2,8 miljoonaa euroa ja liikevaihto kasvoi vertailukelpoisin valuutoin 18,5 prosenttia.

Liikevoitto (EBITA) oli 55,4 miljoonaa euroa (42,2 miljoonaa euroa) eli 30,6 prosenttia (27,2 %) liikevaihdosta.

Liikevoitto (EBIT) oli 47,3 miljoonaa euroa (36,9 miljoonaa euroa) eli 26,2 prosenttia (23,7 %) liikevaihdosta.

Vuoden 2023 viimeinen vuosineljännes oli liikevaihdon ja liikevoiton määrällä mitattuna yhtiön historian paras. Qt Groupin liikevaihto loka-joulukuussa 2023 oli 59,3 miljoona euroa, jossa kasvua edellisvuoden ennätykselliseen vuosineljännekseen nähden oli 15,4 prosenttia. Vertailukelpoisin valuutoin kasvu oli 18,3 prosenttia. Viimeisen vuosineljänneksen liikevoitto (EBITA) oli 43,8 prosenttia liikevaihdosta eli 26 miljoonaa euroa.

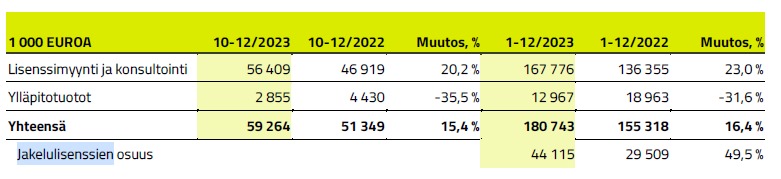

Koko vuoden osalta liikevaihto kasvoi 16,4 prosenttia ja oli 180,7 miljoona euroa. Vertailukelpoisin valuutoin liikevaihto kasvoi 18,5 prosenttia. Vuonna 2023 jakelulisenssien liikevaihto oli 44,1 miljoona euroa, mikä vastaa 49,5 prosentin kasvua edellisvuodesta. Koko vuoden liikevaihdon kasvua rasittivat konsultointiliiketoiminnan hidastuminen ja yksivuotisten kehittäjälisenssien ennustettua suurempi osuus kokonaismyynnistä. Haasteista huolimatta Qt Groupin vuosi oli vallitsevassa markkinatilanteessa kokonaisuudessaan kohtuullinen ja näimme selkeää kasvua erityisesti suurempien kauppojen osalta. Kasvu on ollut vahvaa erityisesti autoteollisuuden, kulutuselektroniikan, turvallisuus-, puolustus- ja ilmailuteollisuuden ja teollisuusautomaation toimialoilla. Valuuttakurssimuutosten vaikutus vuoden 2023 liikevaihtoon oli yhteensä -2,8 miljoonaa euroa negatiivinen.

Näkymät 2024

Arvioimme, että koko vuoden 2024 liikevaihto kasvaa vertailukelpoisin valuutoin 20-30 prosenttia edellisvuodesta ja että liikevoittomarginaali (EBITA-%) on 25-35 prosenttia vuonna 2024.

Tiedotustilaisuus

Qt Group järjestää englanninkielisen tiedotustilaisuuden 16. helmikuuta 2024 klo 12.30, Sanomatalossa, Helsingissä sekä webcast-lähetyksenä Qt for Investors. Tilaisuudessa esiintyvät toimitusjohtaja Juha Varelius ja talousjohtaja Jouni Lintunen.