Jäätävä kannattavuus ei ole tässä tapauksessa ainoastaan hyvä asia. Varelius on jo vuosia painottanut, että kasvuun panostetaan ja “jäätävä kannattavuus” ei tässä vaiheessa ole ykköstavoite.

Qt ajoi myös systemaattisesti omaa konsultointia Vareliuksen mukaan alas aikaisemmin (? en löytänyt lähdettä nopealla etsimisellä), joten on mielestäni osittain harhaanjohtavaa syyttää sitä liikevaihdon rasitteeksi. Eikö lisenssit mene kaupaksi tällä hetkellä? Uskon, että Qt ottaisi mielummin suuremmat lv-kasvuprosentit tässä vaiheessa kuin kannattavuuden.

Uusasiakkuuksien määristä ja maantieteellisistä jakaumista pitäisi saada tietoa ja vertailudataa, jotta näkisi miksi tuote/tuotteet (lisenssit) ei myy ja mikä on trendi.

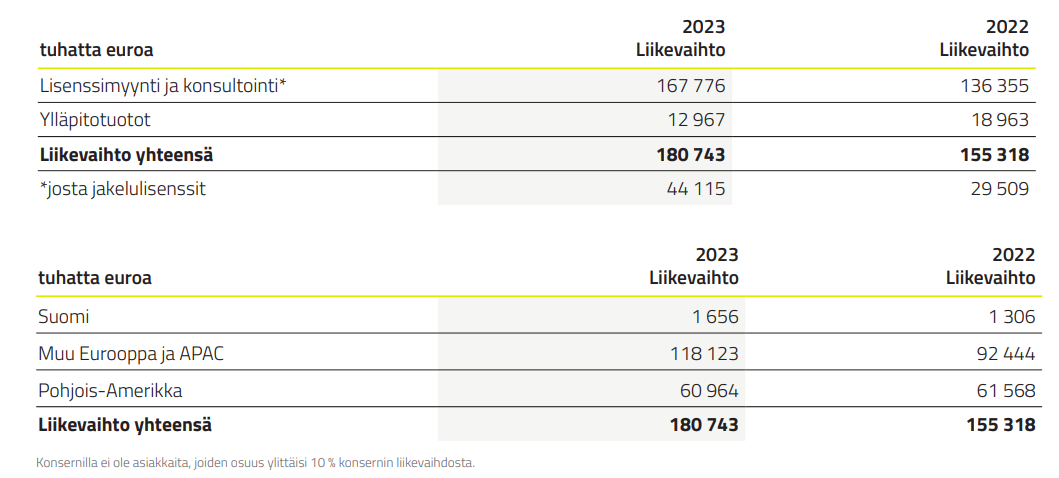

Tuosta voinee laskea, kun vähentää jakelulisenssit pois, että kehittäjälälisenssien ja konsultoinnin liikevaihto kasvoi 15,7%. Kait se on ihan hyvä luku.

Edit: @Antti_Luiro onko tietoa tai kehtaatko kysyä, että jakautuuko jakelulisenssien tuotot tasaisesti koko vuodelle vai painottuuko ne esim loppu vuoteen?

EBITA kasvoi absoluuttisesti lähes saman verran kuin jakelulisenssituotot. Eiköhän se kannattavuusparannus tullut lähinnä sieltä eikä kasvumoottorin alas ajamisesta.

No ainakin on kassassa rahaa korjata asioita jos tarvii ja ohan tuota kasvuakin ohjeistuksessa aika lailla niin kuin heti sanoin. Voi olla ongelmia jossain, mutta toisaalta lihaksia myös korjata niitä. Hyvissä asemissa on QT musta.

Kehittäjälisenssien ostoajankohdan ja tuotantomäärien mukaan mennään, eli käsittääkseni Q4:lle painottuu noita aloituspaketteja enemmän ja läpi vuoden sitten tulee tuotannon mukaan myytävää volyymia

Jakelulisenssituotot nojaavat Qt:n asiakkaiden lopputuotteiden myyntiin. Jakelulisenssisopimukset neuvotellaan asiakaskohtaisesti huomioiden lopputuotteen volyymi ja myyntihinta. Jakelulisenssien hinnat voivat vaihdella suuren volyymin kuluttajaelektroniikan muutamista kymmenistä senteistä per laite aina yli tuhanteen euroon per laite esimerkiksi korkean hintaluokan medikaalilaitteissa. Tyypillisesti asiakas ostaa tuotteelleen etukäteen noin 50 % lisensseistä, jotka käytettyään ostaa lisää ja noin 50 % laskutetaan takautuvasti asiakkaan raportoimien tuotantomäärien perusteella

Qt:n raportointi ja läpinäkyvyys siihen mitä nuo muutamat hassut rivit pitävät sisällään on ihan vitsi. Suomi omana rivinä ja vastaa 0,9% kokonaisuudesta. Lisäarvo on todella merkittävä. Aasia ja Eurooppa yhtenä möykkynä. Etelä-Amerikkaan, Afrikkaan ja Oseaniaan ei taida lisenssit liikkua yhtään, kun niitä ei ole edes omalla “Muut maat” rivillä eroteltu.

Täältä löytyy aamun kommenttia myös raportissa oli yllättävänkin positiivisia viestejä näkymistä - hyvät kasvun edellytykset olivat tiedossa, mutta olisin odottanut erityisesti kehittäjälisensseihin hieman varovaisempia kommentteja, kun tuotealueen kasvu on käsittääkseni hiljalleen kypsymässä. Pitää kysellä tulosinfossa lisää.

Sivukommenttina - hirveällä hillolla osui jakelulisenssiliikevaihto täysin odotuksiin (44,3 vs 44,1 MEUR) tuohon ei ole johdon kommenttien ohella ole vuoden sisällä juurikaan näkyvyyttä ja joutuu aika sokkona ennustamaan. Joskus näinkin!

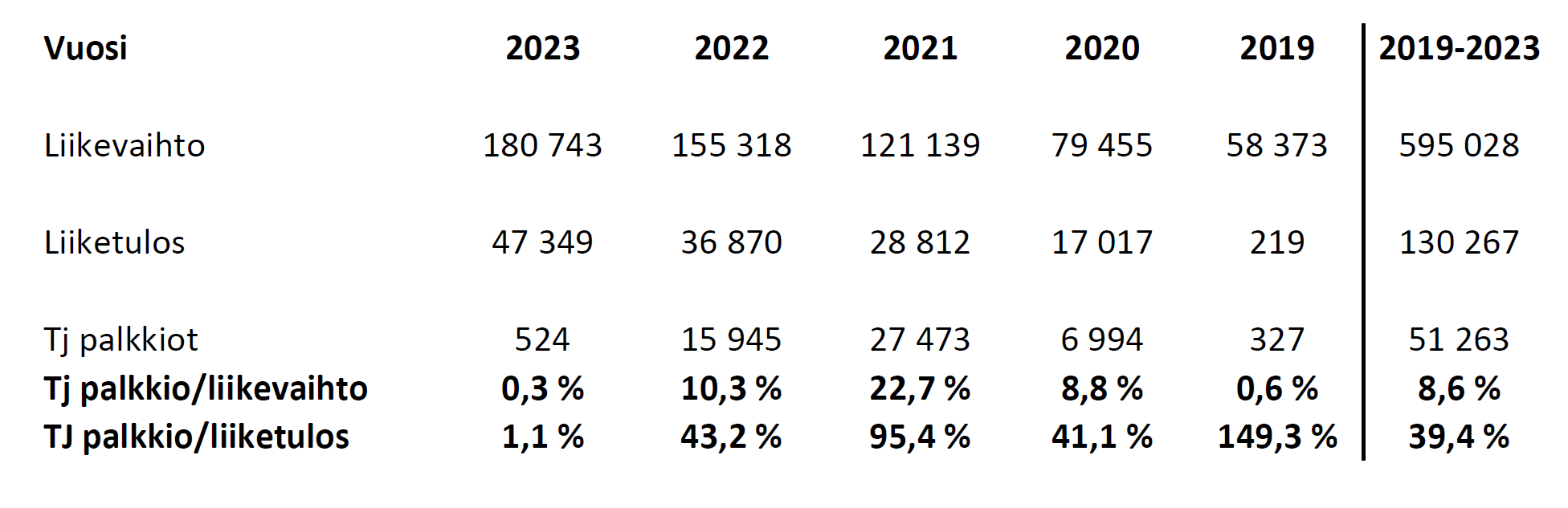

Itseäni hieman mietityttää yhtiön palkitsemispolitiikka (varsinkin toimitusjohtajan osalta).

Laskeskelin hieman toimitusjohtajan palkkioita viimeiseltä viideltä vuodelta suhteutettuna liikevaihtoon sekä tulokseen.

Ainakin minun mielestäni tuntuu aika suhteettoman paljolta, että 5 viime vuoden osalta lähes 40% tuloksesta pelkästään toimitusjohtajan palkkioihin. Ja liikevaihdostakin lähes 9%.

Ja nuo yksittäisten vuosien (esim. 149,3% ja 95,4%) palkkiot versus tulos itseäni lähinnä naurattaa.

Noh, jokainen päätelköön tuosta mitä haluaa…

Toimitusjohtajan palkitseminen on erikseen mainittu liitetiedoissa. Pitkän aikavälin kannustinpalkkiot eivät ole Qt:n tuloksesta pois sillä niitä on maksettu osakkeina jotka ovat olleet Qt:n hallussa. Toki näistä on maksettu veroja joka on näkynyt Qt:n kassan pienentymisenä aiempina vuosina.

Aika naiivia ajattelua että koska palkkiot ovat maksettu osakkeina, että se ei ole pois tuloksesta. Niinpä, osakkeenomistajat sen maksavat 1:1. Ja vaikka osakkeet ovat firman hallussa, ne ovat myös joskus HANKITTU firman rahoilla.

Täällä on usein mainittu Qt:n kannattavuuden tulevan jakelulisenssien kasvusta. Itse näkisin niin että kehittäjälisensseillä ja jakelulisensseillä on lähes sama kannattavuus, koska en usko että uusien kehittäjälisenssien vapauttamisesta asiakkaalle koituu Qt:lle juurikaan kustannuksia. Toisin sanoen jos kehittäjälisenssien liikevaihto kasvaa 1meur niin siitä jää viivan alle saman verran kuin jakelulisenssien 1meur kasvusta. Pitkällä aikavälillä Qt:n pitää toki kasvattaa R&D:tä ja ylläpitoresursseja (henkilöstöä) palvelemaan kasvavaa asiakaskantaa.

Onko jollain vaihtoehtoista näkemystä siitä mitä kuluja Qt:lle koituu mikäli he myyvät kehittäjälisenssejä uudelle asiakkaalle?

Teknisesti olet varmasti oikeassa tuosta kehittäjälisenssien myynnistä asiakkaalle. Kyseessä on softabusiness, joten “ihan sama” myydäänkö niitä 100 kpl vai 1000 kpl asiakkaalle, tietokonekulut eivät eroa merkittävästi toisistaan.

Todellisuudessa kuitenkin jokaisen myydyn kehittäjälisenssikaupan takana on onnistunut panostus myyntiin ja markkinointiin. Siinä myyntitiimi on palaveerannut asiakkaan kanssa, ja varmistanut että Qt:n tuote sopii heidän käyttötarkoituksiinsa. Jos yksinkertaistetaan prosessia, niin kehittäjälisenssien liikevaihto skaalaa Qt:n henkilöstökulujen (henkilökunnan määrän) mukana. Kyseessä on kuitenkin softabusiness, joten skaala ei ole ihan lineaarinen, mutta lievästi eksponentiaalinen.

Mielikuvaharjoituksena voidaan miettiä, että miten Qt:n liikevaihto olisi kehittynyt, jos henkilöstömäärä ei olisi kasvanut vuoden 2020 jälkeen. Oltaisiin tilanteessa, jossa kasvu on saturoitunut ja enempää kehittäjälisenssejä ei saada myytyä, koska myyntitiimi rakoilee liitoksistaan aikataulujen mukaan. Ei ole aikaa hankkia uusia asiakkaita, koska nykyisten asiakkaiden byrokratiassa menee kaikki aika.

Jakelulisensseissä ei ole näin vahvaa henkilöstökulu-riippuvuutta, sillä kaikki asiakkaat joutuvat automaattisesti maksamaan lisenssimaksun Kuutille. Kyllä siellä jotain henkilöstöä on varmasti karhuamishommissa, mutta se tiimi skaalautuu todella hyvin suhteessa asiakkaisiin ja heidän myyntiinsä. Tällä ajatusmallilla jakelulisenssit ovat “puhdasta tulosta”, koska ainot kulut mitä noihin liikevaihtoihin täytyy panostaa on dokumentti-, softa- ja myyntituki. Ja tällä samalla panostuksella saatat saada 1 milj. tai 10 milj. liikevaihtoa, sillä myynnin määrä ei ole oikein sinun henkilökunnasta kiinni, vaan asiakkaan myynnistä.

Tämän takia Kuutilla on kieltämättä yksi Helsingin pörssin parhaita ansaitamalleja.

tldr; olet tavallaan oikeassa

Palkkiohommissa Vareliuksella on hyviä muistoja. Sonerassa menetettiin 4 miljardia kun ostettiin Saksasta ilmaa. Soneran johtoryhmässä istui Sonera Services toiminnoista vastaava johtaja Juha Varelius. Kun Sonera sitten päätyi Telian syliin niin lopuksi maksettiin johtajille miljoonapalkkiot.

Tulosta ei valitettavasti voi syödä. Sijoittaja saa tuottonsa osakkeeseen kohdistuvana kassavirtana ja se että palkkakulut maksetaankin suunnatulla osakeannilla kassan varjelemiseksi pienentää jaettavaa kakkua per osake, ollen erityisesti haitallista kasvuyhtiön omistajille. Johdon palkkiot ovat suoraan pois sijoittajan taskusta ja Amerikassa on hyvin yleistä että softafirmojen kannattavuus valuu johdolle eikä sijoittajalle. Kun katsoo noita valtavia summia mitä johdolle on maksettu niin tulee mieleen ajatus, että Suomesta luulisi löytyvän halvempiakin palkkarenkejä sinne firman johtoon.

Hyvää työtä Varelius on tehnyt, mutta ei tuommoisesta 15-20% kasvusta kannata hirmuisia summia johdolle maksaa. Nyt on sijoittajan vuoro alkaa tienata rahaa Kuutilla.

Juuri niin. Nyt samalla, kun toimitusjohtajalle on maksettu palkkioina vaivaiset 51,3 miljoonaa euroa, osakkeenomistajille on maksettu 0 euroa (ei sillä, että kasvuyhtiössä osinkoja nyt niin tarvitsisikaan maksaa).

Se tässä itseä huolestuttaa, että vaikka tästä tulisi minkälainen menestystarina hyvänsä, onko se sitä vain johdolle/toimitusjohtajalle. Tähän mennessä se on ollut pitkälti juuri sitä.

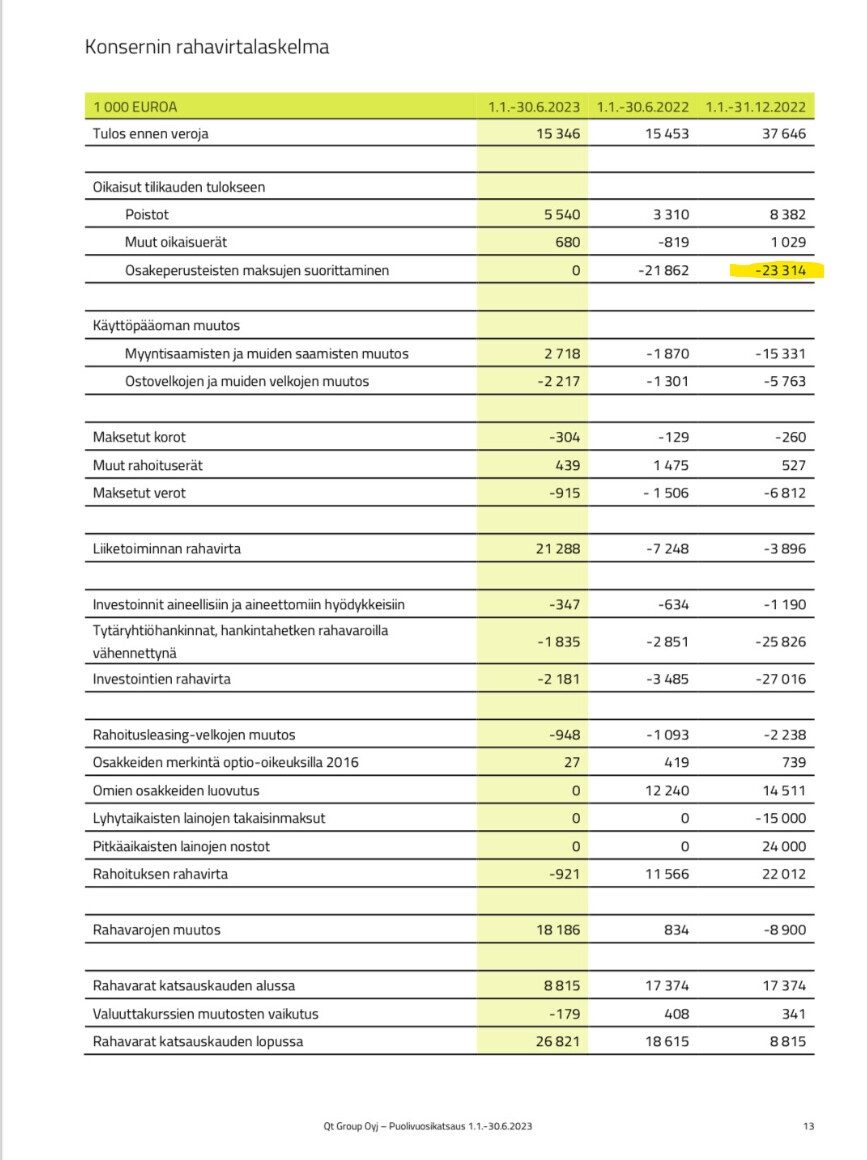

Tässä aiemmin linkkaamassani kuvassa näkyy hyvin miten esim. vuonna 2022 rahavirta oli heikko, kun osakeperusteiset maksut suoritettiin. Näin tulee käymään myös nyt, kun päästään joulukuussa yhtiön alennettuihin tavoitteisiin. Eli tulos minkä yhtiö tekee kassavirtana, valuu todella suuri osa johdolle eikä osakkeenomistajille.

Tämä Sijoittaja.fi:n juttu on osin muurin takana. Inderesin materiaaleja tarkemmin seuranneille, jutussa ei ole hirveästi mitään uutta.

Qt Groupin neljännen neljänneksen tulos oli yhtiön historian paras. Lähivuosille yhtiö arvioi sen kasvunäkymien olevan hyvät, ja kysyntätilanteen parantuvan. Osake on edelleen ostohinnoissa.

Salkunrakentaja on tehnyt katsauksen Q4-tulokseen eikä tässäkään sinällään isommin mitään uutta.

Yhtiö julkaisi lokakuussa 2023 uuden, vuoteen 2027 ulottuvan kasvustrategian. Kasvustrategia keskiössä on monituoteyhtiöksi uudistuminen, Varelius kertoo.

Samoilla linjoilla @poutapilvia kanssa, jakelulisenssit ovat “puhtaampaa katetta” kuin kehittäjälisenssit. Nyanssejakin tietysti löytyy. Jakelulisenssejäkin myydään usein samassa yhteydessä kuin kehittäjälisenssejä, eli kun samassa tapaamisessa hoidetaan useita tuotteita kerralla niin päästään samalla jakamaan asiakastyöhön vaadittuja myyntikuluja suuremmalle liikevaihtomäärälle. Varmaan myöhemmät samoille tuotteille menevät jakelulisenssipaketit myydään sitten tehokkaasti jo aiemmin sovitulla kuviolla.

Myös tietyt muut tuotteet (esim Froglogicin Squish) voidaan myydä ja tilauksia uusia kehittäjälisenssien kyljessä, eli laajemmalla tuoteportfoliolla päästään myös pienentämään kuluja per lisenssieuro. Kaikkia tuotteita ei kuitenkaan myydä samalle ostajalle yhdellä asiakkaalla, esim. Axivionilta tulleessa arkkitehtuuri-analyysituotteessa ostaja käsittääkseni hieman eri.