Tästä on nyt 20 kuukautta ja hiljaista on DA:n osalta ollut viime kvartaalit. Onko pilotit onnellisesti haudattu vai vieläkö on jotain toivoa yllä? Tietääkö @Antti_Luiro tai joku muu?

Kaikenlaista sitä tuleekin tallennettua omiin Qt-muistiinpanoihin:

Kävin kysymässä @Antti_Luiro:n pikakommentit videolle ja Qt-sijoittajille myönnettiin lupa nukkua yömme rauhassa. Yhtiöraporttia mielenkiinnolla odotellessa.

Pitkälti ennakkotietojen mukaiset Q4-luvut raportoinut Qt Group yllätti positiivisilla markkinakommenteilla. Myös jakelulisenssit kasvoivat merkittävästi ja näyttävät hiljalleen lunastavan niille asetettuja odotuksia. Analyytikko Antti Luiro kommentoi syitä voimakkaan kurssireaktion taustalla.

Aiheet: 00:00 Kurssi reagoi positiivisesti raporttiin 00:50 Kehittäjälisenssit käyvät edelleen kaupaksi 03:16 Raportissa ei huolenaiheita

Digital Advertisingissa volyymeja (mainosten näyttökertoja) on kuulemma jo kertynyt mukavasti, mutta vielä on oppiminen käynnissä siitä miten näistä näyttökerroista tehtäisiin fiksusti rahaa eli on päästy eteenpäin, mutta vielä liian aikaista sanoa miten merkittävä tuote tästä tulee (jos tulee).

Mahdollinen tyhmä kysymys. Mitä tarkoittaa: “Hallitus ehdottaa yhtiökokoukselle, että 31.12.2023 päättyneeltä tilikaudelta vahvistettavan taseen mukaan ei makseta osinkoa ja että tilikauden tappio -135 002,13 euroa siirretään edellisten tilikausien voitto-/tappiotilille.”

Konsernitilinpäätöksen erikoisuuksia tässä on siis ero emoyhtiön ja konsernin tuloksen välillä. Tuo mainittu tappio on emoyhtiön, jolle ei kirjata kuin pieni määrä konsernin liikevaihdosta. Emoyhtiölle kirjattiin liikevaihtoa vain 0,37 MEUR, konserni (sisältäen kaikki tytäryhtiöt konsolidoituna) taas teki yhteensä 180,7 MEUR liikevaihtoa.

Qt:n webcastien Q&A-osiot ovat ollet suht viihdyttäviä. Tällä kertaa jopa yllättävän informatiivisia. Mielestäni siellä jaettiin paljon tärkeää tietoa, jota ei muualla ole jaettu.

En kirjoita perinteistä litterointia kornologisessa järjestyksessä vaan yritän poimia kokonaisuuksia. Tästä johtuen, kyseessä ovat omat tulkintani, jotka voi olla vääriä. Transcriptin varmaan löyttää vaikka Quartrista tai ehkä tulevaisuudessa Inden alustalta.

KEHITTÄJÄLISENSSIT

Kirjoittelin aamulla tänne tällaista.

Q&A:ssa Varelius sanoi, että konsultointi on laskenut miljoonia, mutta vähemmän kuin 10 miljoonaa. Hän myös sanoi, että kehittäjälisenssien kasvu oli selvästi yli 20%. Hän sanoi, että tavoitteena on pitää konsultoinnin osuus alle 20% liikevaihdosta ja se on selvästi sen alle tällä hetkellä.

Jos tätä haluaa vähän laskeskella, niin ehkä se konsultointi väheni min 4 miljoonaa. Tämähän on ihan positiivista siinä mielessä, että kehittäjälisenssit ovat se joka saa yhtiön tuloksen ajan mittaan skaalautumaan, kun niitä tulee seuraamaan esim jakelulisenssit. Tämä tieto aiheutti sen, että oma karhulakkini lensi nurkkaan.

Yksi mielenkiintoinen kommentti koski myös kehittäjälisenssien kasvun kehitystä. Jos oikein käsitin, niin Varelius sanoin noin 2v pipelineen olevan näkyvyyttä, mutta 3-5 vuoden päähän pitää tehdä toimia ja jossain vaiheessa markkina saturoituu. Tällöin liikevaihto perustuu uusittuihin soppareihin, joka tarkoittaa nousevia katteita, koska myyntiprosessi on lyhempi. Ilman yritysostoja Qt:stä on tulossa siis osinkokone!

Varelius sanoi, että joillekin asiakkaille on myyty jopa 5v soppareita, mutta harvoin. Enpä tiennyt tätäkään.

JAKELULISENSSIT

Jakelulisenssien osalta käytiin hauska leikki, kun Varelius lupasi antaa jonkun vastauksen tiaisuuden lopuksi. Hän jopa pyysi suomeksi CFO:ta keksimään vastauksen. Lopulta se jäi kuulematta. Kasvu kuulemma on prosentuaalisesti pienempi kuin viime vuonna, johtuen joidenkin isojen asiakkaiden tuotejulkaisuista. TyrväisJaakko kysyi onko kasvu euromääräisesti yhtä suuri kuin viime vuonna, siihen tuli vain naureskelua vastaukseksi.

YLLÄPITO

Jälleen mielenkiintoinen tieto mielestäni oli se, että CFO sanoi ylläpitoliikevaihdon pohjaavan tämän vuoden aikana ja alkavan sen jälkeen seuraamaan kehittäjälisenssien kertymistä siinä 95-5 suhteessa, jossa yhtiö kehittäjälisenssit tulouttaa liikevaihdoksi myyntihetkellä. Tästä tulee hyvä mittari seurata kehittäjälisenssien kehitystä.

Sikäli ihmeellistä, että yhtiöllä on kaikki nämä luvut, mutteivat halua jakaa niitä.

YRITYSOSTOT

Yritysostoista Varelius mainitsi sen verran, että niitä haetaan.

Jo tehdyistä hän sanoi, että siellä on hyviä tuotteita, mutta ne ovat vaatineet investointeja myyntiin, tuotekehitykseen jne. Niiden liikevaihto ostaessa oli 11 miljoonaa. Odotus on, että ne saavuttaa joskus 100 miljoonaa ja eivät vain ole riippuvaisia Qt:stä.

MYYNNIN SKAALAUTUVUUS

En ole myynnin(kään) asiantuntija, joten mielenkiintoista oli kommentti myyjien kehittymisestä. Junnumyyjällä on pienempiä asiakkaita, mutta ajan myötä hän kehittyy ja saa isompia asiakkaita, joten hän tuottaa firmalle suurempaa liikevaihtoa.

LOPPUKANEETTI

Kuten sanoin, en enää ole niin karhuinen Qt:n suhteen. Olen ollut skeptinen tuon 20% kasvutavoitteen suhteen, nämä kommentit antaa siihen uskoa. Kannattavuutta en ole epäillyt. En kyllä osaa sanoa vielä, onko nykyinen hinta oikeutettu. Olen hieman skeptinen sen suhteen. Onnea kuitenkin omistajille.

Tämä keskustelu taisi lähteä siitä, kun haneltä kysyttiin 2021 tehdystä suuresta 6 miljoonan euron kaupasta. En ole varma kysyttiinkö sitä, tullaanko tuo lisenssi uusimaan? Ilmeisesti kysyjällä oli oletuksena, että tuossa on ollut kyseessä kolmen vuoden lisenssi. Varelius ei tuohon oikein vastannut. Pitäisin outona jos hän ei muistaisi isoa kaupaa. Tuli mieleen, että joko sitä ei tulla uusimaan tai hän ei saa kertoa. Kehonkieli viittaa mielestäni ensimmäiseen.

Tulkitsin tämän itse niin, että jos vaihde vaihdettaisiin vapaalle, niin liiketoiminta kyllä kehittyisi suotuisasti vielä sen 2v, mutta kaasua painamalla (kuten koko ajan tehty) tulokset näkyy siellä 3-5v päästä.

Vuoden 2023 kasvun rakenne pääsi raportissa yllättämään vaikka ennakkotiedot Q4-luvuista olivat jo tiedossa. Olin jo 2023 kasvun trendin perusteella alkanut ennakoimaan kehittäjälisenssien kasvun olevan hiipumassa, mutta liikevaihdon hitaampi kasvu viime vuonna näytti selittyneen vielä suuremmissa määrin lyhyiden lisenssikausien suosiolla (kehittäjälisenssien lukumäärien kasvu 20-30 %:n tasolla vuonna 2023).

Kasvun jatkumisen kannalta tämä on erinomainen uutinen: tärkeä liikevaihtoerä tukee kasvua pidempään ja tämän perässä saadaan vielä lisää jakelulisenssitulojen häntää kasvupolkua pidentämään arvostuksessa on luonnollisesti nyt aiempaa enemmän hyvää sisällä, mutta yllä mainittu oivallus huomioiden ihan syystäkin ja tuli käännyttyä raportissa taas positiiviseen suositukseen.

Minkälaista ennustetta annat jakelulisenssien liikevaihdolle 2024 ja 2025?

Entä onko tiedossa miten Qt hinnoittelee QA-ohjelmistoja asiakkailleen (Squish, Coco & Axivion)? Miten ennustat näiden kehitystä, jos Varelius itse ennustaa niiden olevan ”kuin Qt vuonna 2015”? Onko näissä jotain jakelulisenssien tyyppistä häntää vai ainoastaan käyttäjäkohtaisia 1, 2, 3 vuoden lisenssejä?

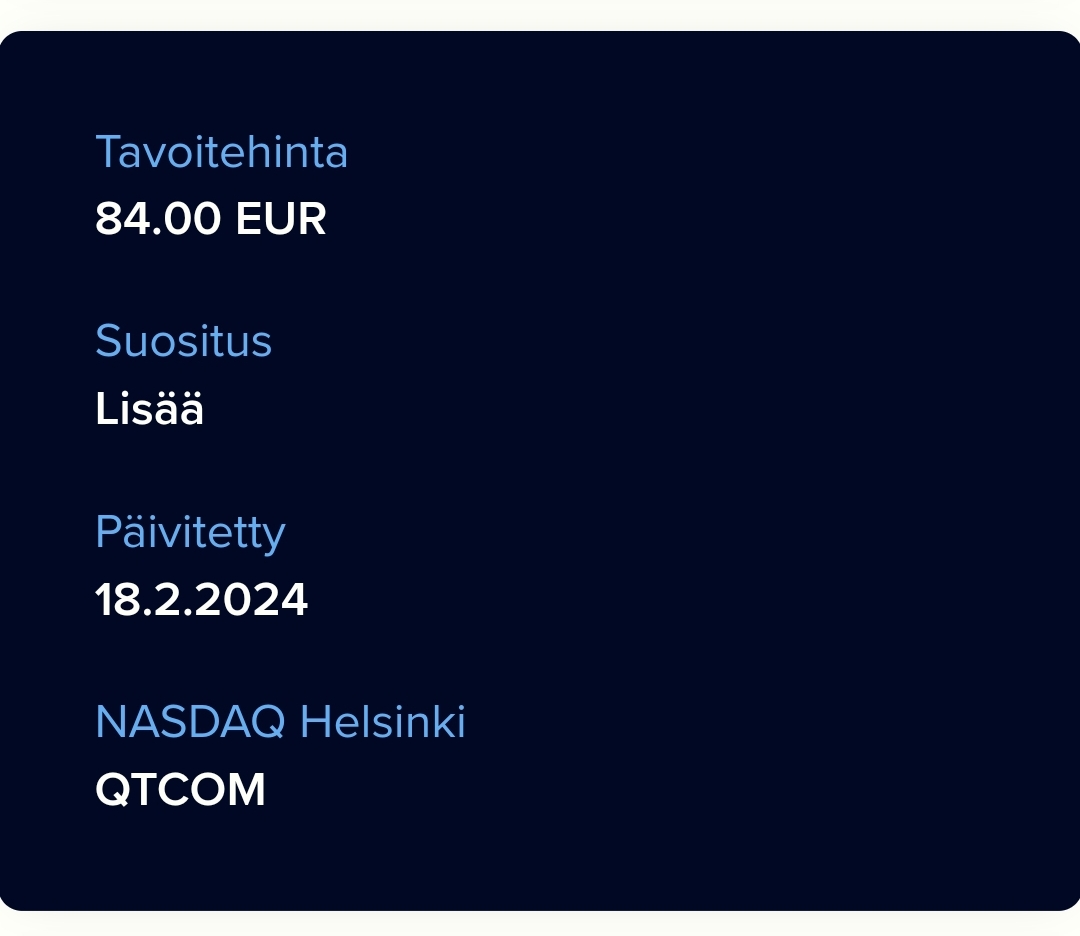

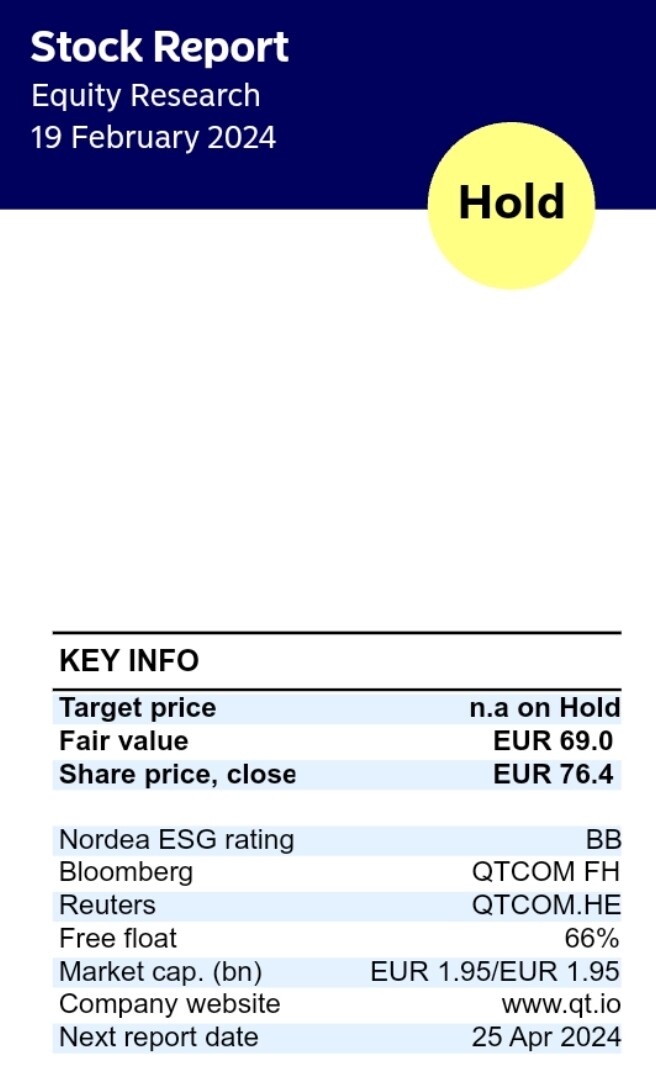

Nordea julkaisi päivitetyn (ja hieman varovaisemman) Qt Group -analyysinsä Q4-tuloksen jäljiltä. Suositus pysyy PIDÄ-tasolla, Fair value nousee 69,00 euroon (edellinen: 66,00 €).

“Vuosi 2024: Qt ohjaa liikevaihdon kasvavan 20-30% ja oikaistun EBITAn olevan 25-35%.

Vuonna 2022 liikevaihdon kasvu jäi 20 %:iin ja viime vuonna 18,5 %:iin, joten kasvuvauhti

on ollut kaksi vuotta aivan nykyisen tavoitehaarukan alalaidassa. Johdon kommenttien perusteella startti vuoteen on hieman hitaampi, ja valtaosa kasvusta realisoituu taas Q4:llä”.

“Johdon palkkiojärjestelmässä vuoden 2024 liikevaihdon haarukka on 210-310 milj. euroa

ja ohjauksen alalaidan mukaisella kasvuvauhdilla päädymme 216 milj. euroon liikevaihtoennusteeseen. Tulosvipu on tunnetusti erinomainen ja arvioimme Qt:n yltävän 33 %:n EBITA-marginaaliin vuonna 2024”.

"VÄHENNÄ, tavoitehinta 70 euroa.

Qt on ainutlaatuinen yhdistelmä kasvua ja vahvaa kannattavuutta. Odotamme liikevaihdon kasvavan 20 % (2024-2025) ja EBITA-

marginaalin olevan 33-34 % tuntumassa. Tavoitehinnalla Qt:n 2025 EV/EBIT on 21x ja

EV/Sales ~6.5x".

Hei tähän viestiin jatkona viime vuoden luvuilla Qt sai puhtaat paperit Beneish M-Scorelta mikä on tietenkin good news.

Qt on kyllä minulle ristiriitainen sijoituskohde. Toisaalta kolme vuotta kovaa ennusteen mukaista kasvua niin näppituntumalta sen jälkeen ei enää juurikaan muuta kuin liikevaihdon ylläpitoa ja hyvää kannattavuutta vaadittaisiin, jotta nykyinen hintalappu olisi perusteltavissa. Tämä nyt on hyvin karkea arvio kassavirtaprofiilin perusteella ilman kovin syvällistä asian pohtimista. Kolme vuotta 20% kasvua tästä eteenpäin on tietenkin todella kova suoritus, mutta kuitenkin realismin rajoissa.

Toisaalta taas käyvän arvon määritystä helpottaisi, jos yrityksen johto lopettaisi tuottojen kuppaamisen omaan taskuun. Muutenkin en tiedä montaa Helsingin pörssin yhtiötä, minkä johtoon minulla henkilökohtaisesti on osakkeenomistajan näkökulmasta vähemmän luottoa. Red flageistä kirjoiteltiin jo aiemmin viime vuonna, joten ei niistä sen enempää tässä viestissä.

Taidan pysyttäytyä katsomossa seuraamassa tämän näytöksen kehittymistä.

QA-tuotteet menee suorina lisenssikauppoina, näissä samaa dynamiikkaa kuin kehittäjälisensseissä eli tyypillisesti 1 tai 3v kaudelle ostetaan kerralla ja kirjataan liikevaihtoon lähes kokonaan heti. Mutta QA-tuotteisiin ei tietääkseni liity jakelulisenssejä. Jakelulisensseissä kasvuennuste euroissa tälle vuodelle about sama kuin viime vuonna, mutta siis suhteellisesti selvästi alle viime vuoden.

Pyörittelen ennusteiden taustalla myös karkeaa jakaumaa (Kehittäjälisenssit, QA-lisenssit, jakelulisenssit, konsultointi, ylläpito), mutta tietoa tähän on sen verran huonosti saatavilla ettei tuo vielä ole tuntunut julkaisukelpoiselta katsotaan jos tämän kehtaisi jossain vaiheessa myös printata raporttiin mukaan.

Jos pääset jakelulisenssien osalta johonkin loogiseen lopputulokseen ja ennusteeseen, niin laitathan ihmeessä jakoon. Tällä hetkellähän tilanne on se, että ne yhtiöstä kiinnostuneet, jotka lukevat vain tilinpäätösraportin ja vuosikertomuksen, jäävät ilman tuota Vareliuksen webcast-showta. Ja siellähän kerrotaan raportin ulkopuolelta mielestäni kaikki olennainen ennustamiseen liittyen. Tästä syystä annan yhtiölle maksuttoman vinkin siirtyä raportoimaan lukuja kaikkia asianosaisia tasavertoisesti kohtelevalla tavalla seuraavilla raportointitasoilla (kevyttä huumoria mukana):

Ei tosiaan tarvitse maksaa kehitysehdotuksesta mitään ja voin taata, että läpinäkyvyys kasvaa kohisten sijoittajien ja analyytikkojen keskuudessa.

Varelius sanoi moneen kertaan, koska sitä kysyttiin, että jakelulisensseistä saatava liikevaihto kasvaa absoluuttisin luvuin, mutta ei samalla kasvukertoimella. Tämä siis menee ohi, jos ei kuuntele webcastia. Eli ensi vuoden jakelulisenssien kasvuvauhti on alle 49,5% tästä vuodesta, mutta jakelulisenssien liikevaihto on vähintään 44M€ ja ennustan itse vuosien 2019-2023 tai 2020-2023 lukujen sekä trendin pohjalta 44-33% kasvulukuja, joka tarkoittaisi 59-63M€ jakelulisenssejä kuluvalle vuodelle. Lisäksi Varelius oli todella itsevarman oloinen ja toisti monta kertaa, että kehittäjälisenssien määrä on pysynyt vakiona, jonka pitäisi tarjota tukea trendinomaiseen kasvuun noissa jakelulisensseissä.

Konsultointi on myös ennusteissa nyt niin alhaalla, että sieltä ei voi ilmeisesti tulla negatiivista pettymystä. Olisiko sitten positiiviseen yllätykseen mahdollisuus, jos uudet asiakkuudet tarvitsevatkin loppuvuotta kohden enemmän konsultointia.

Tässä täydeksi mysteeriksi jää koko QA-tuoteliiketoiminta ja mikäli sen merkitys kasvaa, niin kaikki luottamus makaa toimitusjohtajan webcastin sanomisten varassa. Suosittelen siis katsomaan sen vielä kerran. Onhan kyseessä myös Suomen parhaiten palkittu toimitusjohtaja muutamien viime vuosien aikana.