Walletinvestor antaa muuten myös kurssiennuste vuodelle 2025-02-15 on 88.772 EUR. Viiden vuoden investoinnilla liikevaihdon odotetaan olevan noin + 276,15%.

3 tykkäystä

Saatko raportin jostain? Olisi mielenkiintoista nähdä miten tuo 88 euroa saatiin

2 tykkäystä

Hyvä pointti ja ajatuksenjuoksu ihan oikea! Takapainotteisuus koskee siis yleisesti tuloksen ja liikevaihdon muodostumista. Etupainotteisuus viittaa kassavirran realisoitumiseen. Jotta asiaa voisi vielä vähän hämmentää, niin jakelulisenssienkin osalta asiakkaat saattavat maksaa ennakkomaksuja X määrään laitteita, ja ostaa sitten lisää kun kiintiö tulee täyteen…

15 tykkäystä

Hyvä puoli tässä on kuitenkin se, että sekavuudesta huolimatta rahaa tulee Qt:lle isot läjät joka suunnasta… förskottina tai jälkikäteen, ei väliä ![]()

Meikällä muuten flunssa päällä

9 tykkäystä

“@Aston_Livingstone ja @Masse

Te kaksi tunnutte aika hyvin olevan perillä Qt:n tapahtumista.”

Masse-setähän ihan punastuu moisista kehuista. Kiitos, kiitos.

Ja syytä sedällä onkin vähän punastua ja nolostua, kun on ulkoistanut Qt-ostonsa ja myyntipäätöksensä totaalisesti Astonille ![]()

![]()

![]()

Eli kun nämä Qt:n perilläolofaktat tulikin tuossa jo käytyä läpi niin itse asiaan: Jos sedän Qt-possa ei olisi jo kukkuroillaan, niin setä lähtisi ilman muuta 23-24 erkin tasolla mukaan. Alkuun tietenkin vähän tunnustellen - vähän niin kuin 50km hiihtokisaan - ja sitten siitä jalkaa kaasulle. Target siellä vuodessa 2025.

Setä ei anna sijoitusneuvoja tai -suosituksia. Sehän on luvanvaraista toimintaa. Mutta: näkemyksiä, mielipiteitä ja kertomuksia omista tekemisistä sitäkin enemmän ![]()

Masse-setä, FA, disclaimer-nappi ollut foorumilla kroonisesti pohjassa jo vuosia ![]()

![]()

![]()

7 tykkäystä

Kiitos todella hyvästä vastauksesta! Itse pienellä potilla jo mukana, lisäys toki ollut mielessä. Eiköhän me sinne 50€ vielä kiivetä.

2 tykkäystä

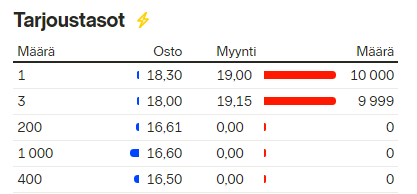

Onhan tätä jo käyty täällä läpi useampaan otteeseen, mutta näköjään optiomyyjät ovat taas heräänneet. Määrät ruudulla ovat aika isoja ja aiheuttaa painetta epälikvidiin osakkeeseen. Vaikka tarina osakkeessa on kuinka hyvä tahansa, en tykkää siitä että sisäpiiri myy optiotaan. Varsinkin kun osakkeen merkitsemiseen ei tarvita ihan hirveästi rahaa alhaisen merkitähinnan takia.

6 tykkäystä

No, sehän yksi sijoittamisen perusajatuksista on, että ei pitäisi tehdä eroa sille, omistatko nyt vai et. Joku peruste Indelläkin on, ettei ole HOLD-suositusta, eli periaatteessa joka päivä teet päätöksen, oletko IN vai OUT.

Toki, verojen realisoituminen tuo aina pienen nyanssin tähän.

7 tykkäystä

Joo, joo, mutta kun parempi puolisko vinkuu uutta keittiötä joka kevät niin minäkäs teet …![]()

Masse-setä, FA, myynnille tuntuu olevan vain se yksi syy ![]()

5 tykkäystä

Jotenkin tulee olo että @Aston_Livingstone on liikkeellä ns pitkällä salkulla, mutta @Masse enemmän momentum-sijoittajan strategialla jossa Qt:t lähtee salkusta kun alkaa haiskahtaa momentumin kääntymiseltä ![]()

Qt:lla alkaa olemaan SaaS kertoimet mutta onko samanlaista ennustettavuutta tulevan kassavirran suhteen? Mielenkiintoinen on kyllä yhtiönä monessakin mielessä.

3 tykkäystä

En minäkään, mutta kuten keskusteltu, pakko sitä ymmärtää.

Korjatkaa muut, jos olen väärässä: tuo kommenttisi ettei merkitsemiseen tarvita paljon rahaa, niin minun käsitys on että ne optioiden verot siinä heti realisoituu, eli maksuun vuoden loppuun mennessä, joten en koe kohtuulliseksi sitäkään riskiä heidät velvoitettaman ottaman…

Ajatuksellisesti siis komppaan, mutta nyanssit, kun miettii omalle kohdalle, pakottaa ymmärtämään option myyjiä.

4 tykkäystä

Kyllä, verot realisoituvat heti (maksaa pitää vähän myöhemmin) mikä osittain selittää myyntiä. Toisaalta jos uskoo yhtiöön, saa osakkeet merkitsemällä kaiken arvonnousun tämän jälkeen pääomaveronpiiriin mikä säästää veroeuroja tulevaisuudessa .

2 tykkäystä

Hyvä James,

Ei se nyt ihan näin mene: Setä juuri yllä yritti kertoa, että setä on “ulkoistanut Qt-ostonsa ja myyntipäätöksensä totaalisesti Astonille”. Koskee siis myös myyntipäätöstä. Eli sedän kädet Qt:n osalta on sidottu niin myötä kuin vastoinkäymisissä. Toki vanhan sedän on myönnettävä, että sedän luonne on aika paljon tuonne momentum-suunnalle, mutta ikä ja kokemus on opettanut myös kärsivälliseksi ![]()

Masse-setä, FA, sedät jaksaa heilua, huippubiisi ![]()

4 tykkäystä

Niinpä. Saassin keskeinen ajatus on jatkuva tulovirta, ja sitähän tässä Qt:kin on luomassa.

Mutta, näkisin, että useimmissa Saas-palveluissa competitive edge, so. barrier-of-entry, on ihan eri matala, ja kilpailua on ja vaikka kuinka, kun taas Qt on varsin uniikki lajissaa, ja jollekin alalle, vaikka nyt se auto, mahdollisesti jopa niin kriittinen, että se päätetään ostaa uskomattomalla ylihinnalla, vrt. Nokian Kartat.

www.twilio.com, siinäpä yksi esimerkki firmasta, joka myy Saassina viestintää osaksi some-palveluita ja erppejä jne. En ole koskaan siihen uskonut. Olisi pitänyt. (Kuka edes puhuu etusivullaan SMSien myynnistä?!?)

3 tykkäystä

Uusista asiakkaista kilpailu on toki kovaa SaaS maailmassakin, mutta hyvällä firmalla ennustettavuus perustuu korkeaan retentioon jolloin kasvu ei perustu siihen että voitetaan kilpailijat aina uudelleen. Suuri osa kasvusta tulee olemassa olevilta asiakkailta kuten kuvan kohorteista näkee.

Qt:lla voi hyvin olla loistavaa kasvua tulevaisuudessa, mutta onko siihen samanlaista näkyvyyttä?

4 tykkäystä

Ehdotan että perustat qt ketjun jossa ei saa viljellä kuvia tai huumoria. Kaikki on tyytyväisiä ![]() Tämä ketju on tällainen

Tämä ketju on tällainen

3 tykkäystä

Juma mitä analyyshiä!! Masse-sedällä on ihan sama taktiikka foorumilla: sedän suosion kasvu ei perustu niinkään siihen, että setä voittaa Astonit, Viljot ja Johannekset aina uudelleen foorumin jalossa taistossa, vaan siihen, että setä saa aina vaan entistä suuremmat peukutukset jo setä-koukuuun jääneiltä foorumilaisilta! ![]()

![]()

![]()

Masse-setä, FA, Tais olla yhdellä sedän Saas Nähdä -luennolla, missä Qt-untuvikot sai herätyksen aitoon Saas-bisneksen tekoon

5 tykkäystä

En ole mitenkään syväperehtynyt QT:n lisensointiin, mutta tiedän, että iso osa QT:n kehitysympäristöstä on vapaasti yksityisten ja yritysten käytössä ja se on tietenkin yksi iso voimavara myös kaupallisuuden taustalla. Maksuttomaan käyttöön sisältyy ehtoja, mitä moni yritys ei halua täyttää, jolloin päädytään nopeasti maksulliseen lisensointiin.

Ei tuo LGPL/GPL ja kaupallisen lisensoinnin yhdistelmä kuitenkaan mikään lypsylehmä ole - ainakaan SaaS-tyyliin. Lisensseistä ei voi pyytää mitä tahansa ja kilpailijoita on kymmeniä. Paljon lisäarvoa QT:sta on mm. monialustakehittäjille, mutta usean alustan sovellusten määrä on rajallinen. Autoissakaan ei taida kovin montaa käyttistä pyöriä - ainakaan yhdellä autovalmistajalla. QT Groupin tuki- ja konsultointipalvelua pitäisi verrata vastaavaan businekseen muissa konsultointitaloissa. Yrityksen historiaa katsellen liiketoiminta ei ole ollut erityisen vahvaa, mutta yritys kasvaa nopeammin kuin aiemmin, mikä on hienoa. Arvostus on mielestäni jo korkea.

4 tykkäystä

Osaisiko joku listata näitä kilpailijoita, niin päästään oikeasti vertaamaan firmoja?

4 tykkäystä

Periaatteessa mikä tahansa devaajia tarjoava yritys on “kilpailija”, sillä GUI-kehitykseen on tarjolla monia työkaluja. Sanalla “kilpailija” viittasin sovellusympäristön kilpailijoihin - en niinkään näihin yrityksiin, sillä mielestäni QT Group on konsultointitalo, joka on erikoistunut yhteen sovellusympäristöön.

Vielä QT:takin vanhempi x-platform kilpailija on wxWidgets. Ikää taitaa olla jo yli 30 vuotta. Altia on myös nosteessa ollut jenkkiyritys. En tosin tiedä, mitä teknologiaa käyttää - saattaa olla jopa QT-pohjaista. Sitten löytyy iso läjä webbipohjaista sun muuta. Esim. täältä ja täältä.

Tällaisiakin yrityksiä tarjotaan kilpailijoiksi. En voi sanoa, että tunnen yhtäkään.

2 tykkäystä