Olen jo pitkään ollut markkinoiden tehokkuusolettamaa vastaan. Usein vaikuttaa siltä että pörssi näyttää lähinnä ekstrapoloivan vallitsevia trendejä, kunnes iskee jokin yllättävä tilanne missä tieto näennäisesti siirtyy nopeasti hintoihin, mutta tätäkään reaktiota ei mielestäni voi yleensä erottaa ihmiselle hyvin tavanomaisesta paniikki- tai fomoreaktiosta.

Usein kuitenkin kuulee huutelua että suomalaisen yksityissijoittajan on täysin mahdotonta saada seuratuimmilla raaka-ainemarkkinoilla minkäänlaista etua, koska siellä on maailman fiksuimmat hedge rahastot ja kvantit täysin uskomattomine ja loputtomine resursseineen. Tämä on tietysti jossain määrin totta, mutta finanssimedia syytää jatkuvasti niin paljon misinformaatiota eetteriin, että Blomman terminaalia orjallisesti seuraavan perusfundmanagerin on liiankin helppo saada virheellinen kokonaiskuva siitä mitä tapahtuu. Muutama esimerkki öljymarkkinoilta:

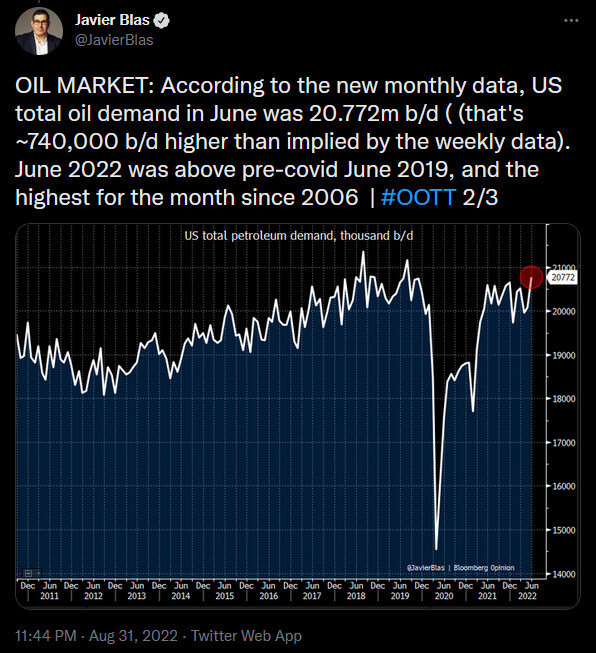

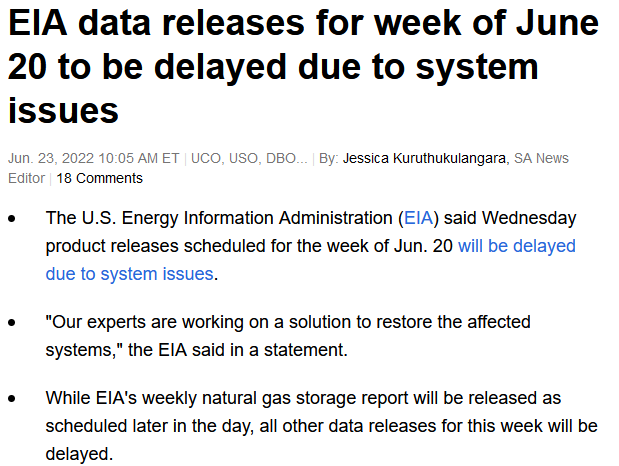

Öljyn ja bensan hinta kävi pelottavan korkealla kesän aikana ja silloin talousmediassa alkoi kova spekulaatio siitä että aiheuttavatko korkeat hinnat kysynnän tuhoutumista. “Ihmiset vähentävät ajamisen minimiin, kun bensa on niin kallista!” -narratiivi on varmasti jäänyt monen mieleen. Yhdysvalloissa tämä markkinoiden seuratuin kulutusdata julkaistaan Yhdysvaltain energiavirasto EIA:n viikottaisissa tilastoissa. Kesällä näille tilastoille kävi kuitenkin jotain hyvin kummallista:

Ensimmäistä kertaa sitten vuonna 2013, dataa ei julkaistu aikataulussa ja kun tämä ilmennyt “vika saatiin korjattua”, niin EIA:n julkaisema data alkoi poikeata vaihtoehtoisen datan indikoimasta kulutuksesta, joka herätti epäilykset vilunkipelistä. Yhdysvaltojen virkamiehet ovat maan tavan mukaisesti poliittisesti valittuja ja bensan hinta on todella kuuma aihe yhdysvaltalaisen äänestäjän mielestä, joten motivaatio datan tai algoritmien manipulointiin on kyllä olemassa. Todisteita ei tietenkään kenelläkään ole minkäänlaisista salaliitoista, mutta myöhemmin julkaistu kuukausittainen data osoitti että aiemmin julkaistu viikkodata ja narratiivi kysynnän tuhoutumisesta on sittemmin osoittautunu täysin vääräksi:

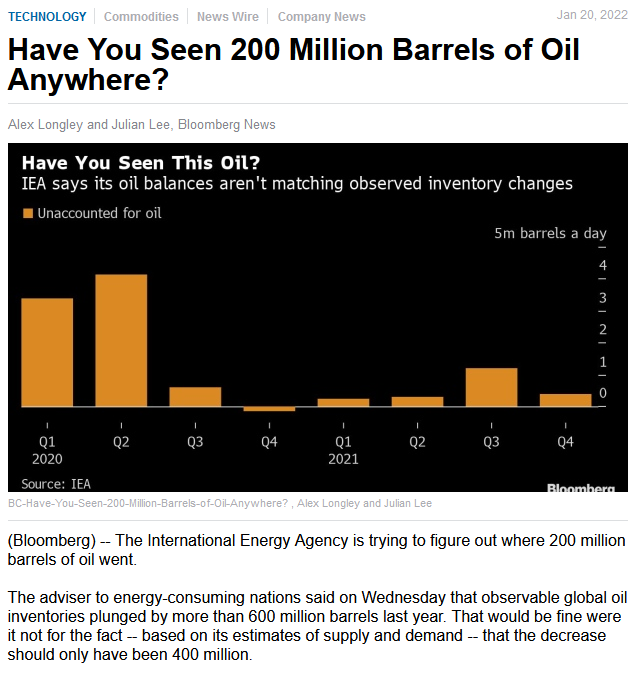

Entäs sitten “Energiankuluttajien keskusjärjestö”, IEA? Ymmärrettävästä syystä tältä poliittisesti motivoituneelta järjestöltä on turha odottaa mitään järkeviä ulostuloja, sillä heidän laskunsa ovat vuodesta toiseen virheellisiä ja ennusteet ilman järjen hiventä. Oheinen kuva kertonee kaiken tarpeellisen heidän kyvystään tuottaa luotettavaa ja uskottavaa dataa:

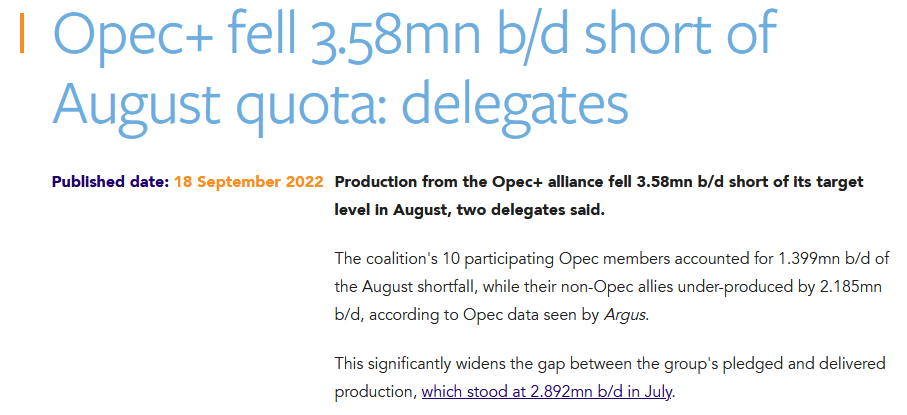

Mitenkäs Opec+? On itsestäänselvää että he ihan määritelmällisesti haluavat manipuloida öljymarkkinoita, mutta kyllä heitä silti pidetään auktoriteettina öljymarkkinoiden tulkitsemisessa, joten heillä varmaan on ainakin ne luvut oikein? Opec+ ennusteet ovat lähteneet siitä olettamuksesta että järjestö tuottaa sen verran öljyä, mitä he ovat sopineet tuottavansa. Tämä on toiminut erinomaisesti aikaisempina vuosina kun ylimääräistä kapasiteettia on ollut runsaasti. Jos muutama jäsen ei ole pääsyt tavoitteeseen, ovat muut voineet enemmän kuin mielellään kompensoida puuttuvaa tuotantoa. Entäs tänä vuonna?

Opec+ merkittävä ylijäämäkapasiteetti ja sen ympärillä pyöritelty narratiivi on paljastunut valheeksi (yllätys yllätys), jonka takia tuotantotavoitteisiin ei päästä, eikä ennusteilla tee siksi juuri mitään.

Valitettavasti Opec+ tekemillä paperipäätöksillä on tällä hetkellä vain hyvin marginaalinen merkitys reaalimaailman tuotantoon, joten tämäkin mediateatteri on sijoittajan kannalta täyttä ajanhukkaa ja kohinaa. Jos näen vielä yhdenkin artikkelin siitä miten Opec+ loukkasi Bideniä, kun he eivät suostuneet nostamaan tuotantoa enempää, niin oksennan

Nyt kun olen haukkunut tässä mediaa ja isoja toimijoita pitkän tekstin verran, niin lienee reilua kertoa oma teesi mitä tällä hetkellä tapahtuu. Se on hyvin yksinkertainen, kuten yksityissijoittajalta lienee syytä odottaakin! Niin kauan kun varastotasot jatkavat laskuaan ja ali-investointi tuotantoon jatkuu, on öljyn hinnan noustava fundamenttipohjaisesti nykytasostaan reilusti ylöspäin.

Miksi öljyn hinta on kuitenkin nyt laskutrendissä? Tämä selittyy mielestäni ostajien puutteella:

Öljyn tuotantoa on kasvatettu vuoden takaisesta reilusti ja öljyä tuottavat yhtiöt haluavat suojata tätä suurempaa tuotantomäärää hinnan laskua vastaan futuurimarkkinoilla. Samaan aikaan korkea volatiliteetti on pelotellut ostajia pois markkinoilta, koronnostot ja QE loppuminen ovat imemässä paljon “löysää rahaa” pois markkinoilta eivätkä sijoittajien keskuudessa mylläävät taantumapelot houkuttele pistämään rahaa syklisen öljyn hinnan nousun puolesta. Kun myyjiä on enemmän ja ostajia vähemmän, on hinnan tiputtava.

“Paperiöljyn” hinta lähteekin siis vasta sitten nousuun, kun ostajat palavat markkinoille. Milloin tämä tapahtuu on vaikeata ennustaa, mutta niin kauan kun pohjafundamentit näyttävät hyviltä, ei tunnu pahalta kontrata sentimenttiä ja roikkua mukana öljyntuottajien kyydissä. Nykyisilläkin hinnoilla useimmat yhtiöt tekevät varsin hurjaa vapaata kassavirtaa sijoittajan suureksi iloksi samalla kun useimpien muiden sektoreiden yhtiöiden kurssit laskevat kuin lehmän häntä