Peabodyn kaivokset on laadullisesti heikkoja eli tuotantokulut korkealla ja hiilen laatu heikkoa joka johtaa huonoihin realisoituneisiin hintoihin. Ainoa arvokas osa yhtiöstä Wilpinjong on eriytetty yhtiöstä Surety Agreementissa velkojen vastineeksi ja koko Wilpinjongin kassavirta menee velkojen lyhynnyksiin. Surety Agreement kieltää myös yhtiöltä osingot ja omien osakkeiden ostot vuoteen 2024 asti joka rajoittaa tuottopotentiaalia tässä hiilen härkämarkkinassa joka kerkeää tuossa ajassa kääntyä jo bear markkinaksi. Olen omistanut Peabodya 0,80$ hinnoista ja viimeiset osakkeet meni myyntiin tuolla 10$ paikkeilla shorttaamisen jätän muille mutta edelleen Peabodyssa on surkea tuotto/riski suhde nykyhinnoilla.

4 tykkäystä

Jännä nähdä tosiaan mihin hintoihin ovat saaneet sopimuksia solmittua luulen silti että tulevat alisuoriutumaan sektorin muihin toimijoihin nähden.

2 tykkäystä

Paljon mielenkiintoista asiaa tosiaan ko. Twitter spacessa, ja etenkin Samirin tietoa ja näkemyksiä oli kiinnostavaa kuulla. Itselläni tuosta vielä 1/3 lopusta kuuntelematta.

Varastotasojen vahva ja laaja-alainen laskutrendi niin jenkeissä kuin globaalistikin huolestuttavaa mm. inflaation kehittymisen kannalta. Tietysti vahvan tuotantokapasiteetin omaaville tuottajille myönteinen asia, mikäli vaan kysyntä ei ala liiaksi kärsimään. Jos koronakriisi selvästi rauhoittuu ja rajoituksista luovutaan, niin kysynnän vahva kasvu tämän vuoden kuluessa tekee tilanteen entistäkin tiukemmaksi. Nykyisillä hintatasoilla (puhumattakaan korkeammista hinnoista) tuotantoa varmasti pyritään lisäämään, jos vaan saatavilla olevat öljykenttäpalvelut ym. tarvittavat resurssit mahdollistavat. Sekin kiinnostavaa, että muuttuuko tiukentuneessa kysyntä/tarjonta- tilanteessa suhtautuminen erilaisten öljyesiintymien etsintään ja tuotannon käynnistämiseen esim. lupien saannin helpottuminen. Entä muuttuuko sijoittajien ja rahoittajien suhtautuminen sektoriin, kun viime vuosien kuluessa mm. rahoituksen saanti on kiristynyt ja monet sijoittavat tahot ovat luopuneet öljyalan sijoituksista.

Keskusteluissa ajoittain noussut myös esiin, että voisiko Bidenin hallinto määrätä öljyn ja öljytuotteiden vientikiellon, mikäli jenkkien varastotasojen laskutrendi jatkuu ja kallistuva polttoaineiden hinta alkaa (muun hinnan nousun ohella) liiaksi kurittamaan ihmisten kukkaroita ja aiheuttaa kasvavaa tyytymättömyyttä nykyhallintoa kohtaan?

7 tykkäystä

Pitää yrittää löytää aika tämän läpikäymiseen, mutta saihan tästäkin jo vähän käsitystä Iranin tilanteesta. Toi Iran-Kiina -kuvio voi muodostua vielä poliittiseksi kuumaksi perunaksi, koska jenkithän ei salli Iranin öljynvientiä (ainakaan virallisesti).

Ylipäätään (varsinkin öljyllä treidaaminen) öljyn kuviot on niin monien poliittisten verkkojen hämärtämä, että kukahan sitä pystyy yksityisenä oikeasti ymmärtämään. Putin oli juuri Kiinan vierailulla ja varmasti aiheesta on käyty keskustelua.

Oliko jenkkien liuskekivivarannoilla jokin elinkaari sen jälkeen, kun ne on porattu, mutta ei otettu käyttöön? Vanheniko ne muutamassa vuodessa siihen kuntoon, että vaatii uudet poraukset?

- edit: piti siitä kommentoida, että öljyn pitkäaikainen alhainen hinta on ollut tosi iso tulonmenetys sen ympärillä pyöriville tahoille. Ei vähiten jenkkien pörssiyhtiöille. Niillä on omat intressit pitääkin hinta korkealla, jos demand -puolesta ei ole huolta. Öljyn hintahan on inflaatiokorjattuna suhteellisen alhainen edelleen, jossain 2018 tasolla.

2 tykkäystä

Tämä kuvio on ymmärtääkseni jatkunut jo pidemmän aikaa ja erityisesti tankkerialaa on pänninyt kun romutuskuntoiset alukset on romuttamisen sijaan sirretty ajamaan tuota reittiä Iranista Intiaan ja Kiinaan. Iranin nykyinen öljyntuotanto on jo pitkälti siis sisällä markkinoilla, joten sanktioiden poistuminen alkaa näkyä öljyn hinnassa vasta reilummin kun Iran pystyy nostamaan tuotantoa. Halvallahan tuo ilmeisesti nykyään menee, että Iranilla olisi reilusti motivaatiota saada öljystänsä markkinahinta.

Journal of Petroleum Technologystä:

While there appears to be a large number of DUCs by historical standards, Rystad said the total is deceiving because many of them will never be completed. It classifies wells that have not been completed within 2 years of being drilled as dead because 95% of those wells have been fractured.

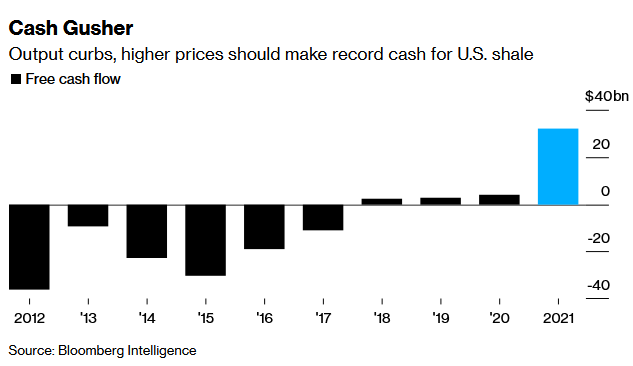

Täysi katastrofi se on ollut koko Jenkkien liuskeöljysektorin historian ajan. Sijoittajat ovat pitkälti vain lahjoittaneet rahaa öljyn loppukäyttäjille. ![]()

9 tykkäystä

Oisin poiminut tästä lähinnä kuvia mutta ei antanut ottaa screenshotteja. Eli yksi mitä itse seurannut on noi opec shortfallit tuotannon kanssa. Olisin halunnut lisätä omaan charttikansioon ton mutta ei nyt syystä tai toisesta onnistu.

“On the other side of the balance, the OPEC+ oil producers are struggling to keep pace with their own agreed output increases to supply more oil.”

Toinen juttu oli päivällä muistaakseni myös Bloombergilla Kiinan inventaarioista joista tosiaan muistini mukaan vedettiin varmuusvarastovedoksia jossain 80$ jenkkibarrelin hujakoilla syksyllä ja miten siellä alkaa olla myös tilanne että inventaarioita pitäisi alkaa myös täytellä ettei syksyllä tule kunnon breakingpoint. Mulla oli jossain hyvä chartti tosta mahdollisesta syksyn tilanteesta ellei saada jotain isompaa muutosta aikaiseksi ja vedokset jatkuu mutta en nyt tähän hätään löydä.

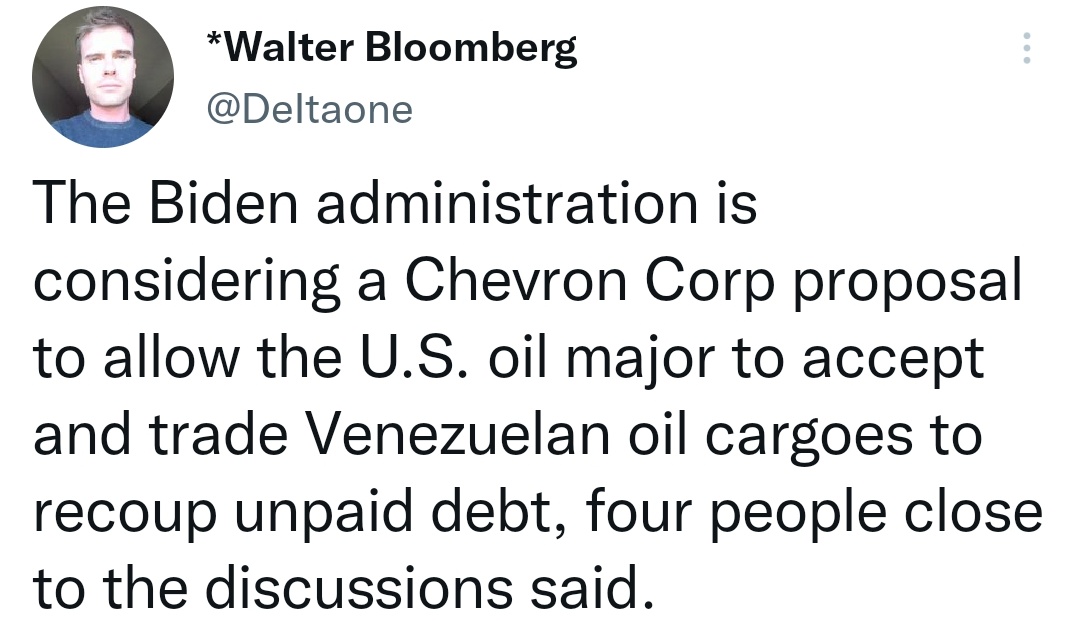

Samaten olen miettinyt mikähän on Venezuelan tilanne kun poliittinen paine myynnin avaamiselle olisi? Infrahan tuolla on aivan surkeaa, vielä paljon huonompaa kun heikossa Iranissa, ja öljyä menee ilmeisesti enimmäkseen Kolumbiaan etc. Omien kanukki öljylappujen kohdalla se olennaisempi banlift olisi varmaan Venezuela koska olettaisin että se menisi ->US ja Iran->Intia? Tosin kanukkien pitäisi lakaa viemään öljyä vähän laaja-alaisemminkin. En kyllä ole tota Venezuelaa yhtään seurannut mutta lähiaikoina siitäkin on alettu edes puhua. Ja toisaalta en nyt tuota Iranin vapautumistakaan kirkossa kuuluttaisi? Joku voi korjata jos olen väärässä mutta askelia on paljon mm Israelin kanssa.

Tosta Jenkki tuotannosta sitten tosiaan pitää muistaa se minkä aiemmin laitoin mikä on tarvikkeiden ja työvoiman puute. Eli kun toi supplychain kriisi ei ole vieläkään hellittänyt niin se heijastuu sitten vahvasti tonnekkin, eikä se tuotannon lisääminen siellä tosiaan ole vain vivulla tehtävä päätös.

Daytraderin hinta viestiin niin olet tosiaan oikeassa, eli kun 2008 WTI oli samanhintaista (92$) niin nykypäivänä se tarkottaisi +120$ barrelia.

Edit. Tuossahan tuo ja Vitolilta oli:

Kiinasta tosin se että Venäjä ja Kiina näyttää olevan hyvää pataa kun Venäjällä hommia länsirajallaan että en nyt täysin tyrmää etteikö Venäjä pystyisi jotain sopimusta energian puolesta Kiinallekkin lupaamaan.

Kaikenkaikkiaan öljyn seuraaminen on kyllä hyväksi ihan jokaiselle sijoittajalle/ei sijoittajalle kun oppii ihan vallitsevaa poliittista tilannetta samalla, ja näin ollen on sääli jossei tämä ketju pysy aktiivisena vaikka itse öljyyn tai syklisiin sijoittaminen ei hyvistä syistä kiinnostaisikaan.

Eli jos on mitään mielenkiintoisia uutisia/perusteltuja mielipiteitä raaka-aine asioista niin rohkeasti vaan rustaamaan. Harva täällä, tai edes Suomessa, on suuri nero asiassa kun kaikki instikatkin veikkaavat järjestään päin honkia, Woodeista puhumattakaan. Vaikuttaahan ne raaka-aineet ulkomailla sitten usein omxh firmojenkin katteisiin.

19 tykkäystä

Mitenhän lie öljysektorin lähitulevaisuus? Itse olen ollut pari vuotta hyvin bullish ja ostellut öljyntuottajia, tankkereita ja viimeaikoina myös porauslauttoja, paljon on positiivisia ajureita, mutta myös hypeä ainakin Twitterin puolella. Mitä merkkejä katsotte kun mietitte milloin olisi aika pohtia myyntiä?

Positiiviset ajurit:

- Inflaatiokorjattuna hinta ei ole erityisen kallis

- Varastosaldot on historiaan nähden matalat

- Yhtiöidne arvostustasot ainakin mid-small capeissä hinnoittelevat enemmän 50-60 kuin 80-90 öljyä

- Investoinnit eivät ole lähteneet vielä rajuun nousuun, vaan on keskitetty taseiden parantamiseen.

- Opec+ jää säännöllisesti jälkeen tuotantonostoista, mikä kielii ettei ylimääräistä kapasiteettia ole niin paljon kuin virallisesti annetaan ymmärtää

- Maailman avautuminen pandemian jälkeen

- Venäjä-Ukraina kriiisn eskaloituminen voisi aiheuttaa isoja häiriöitä tuotantoon ja sanktiot voisivat viedä pois Venäjän tuotantoa länsimarkkinoilta.

Negatiiset ajarit:

- Yltiöpositiivinen sentimentti

- Koronnostot voivat hidastaa taloutta tai jopa aiheuttaa taantuman

- Iranin sanktioiden päättyminen ( efekto olisi varmaankin lyhytaikaisesti negatiivinen öljylle, mutta positiivinen tankkereille)

Varmasti muitakin ajureita löytyy, mutta tuossa itselläni mielessä pyörivät. Öljyntuottajat ovat jo tuottaneet useita moninkertaistujia 2020 nähden, mutta hintataso on vielä kohtuullinen. Tankkerit ja poraajat ovat taseperusteisesti halpoja, mutta tuon korjaantuminen vaatisi varmaankin vielä pari hyvää vuotta öljylle. Näillä hinnoilla mieli tekee enemmän olla ostamassa kuin myymässä, mutta ei ole ensimmäinen kerta kun olisin väärässä.

13 tykkäystä

Hyvä yhteenveto ajureista. Sentimentti on positiivinen. Toisaalta varastotasojen tai investointien korjaamiseksi ei ole mielestäni tehty käytännössä mitään. OPEC+ korotetut tuotantotavoitteet menettävät merkityksensä kun niitä ei pystytä toimittamaan.

Yhtiöiden hinnoittelun perusteella markkina ei vielä keskimäärin usko öljyn hinnan pysyvän nykyisellä tasolla pidempään.

Korkotason nousu voi hidastaa taloutta, mutta rahoituskustannusten noustessa se hidastaisi investointeja entisestään. Talouden hidastuminen olisi kieltämättä negatiivinen asia, mutta esimerkiksi lockdowneihin verrattuna vaikutus nimenomaan öljyn kulutukseen jäänee pieneksi.

Öljyn hinta ja kurssit sen perässä ovat nousseet nyt sen verran, että olen alkanut miettimään milloin näistä sijoituksista on aika irtautua. Toisaalta näen öljyn hinnassa edelleen nousuvaraa (josta suurin osa on jo tapahtunut) sekä öljyn hinnan pysyvän korkeammalla tasolla kuin olemme viime vuosina tottuneet.

Yrittäisikö ajoittaa myynnit “huipulle” vai jäädä odottamaan vuolaita kassavirtoja?

6 tykkäystä

Tavallaanhan tankkerit tuntuu ajankysymykseltä. Kun öljy nyt on noin hintavaa ja inventaariot on tyhjänä, niin jossain vaiheessahan se tuotanto käyntiin lähtee. Siihen vielä mahdollinen Iranin öljyn saapuminen kuljetuksen piiriin. Silti kyllähän tää h1 on ainakin vielä erittäin heikko vaikka sitten ne tulevaisuuden tilauskirjat onkin tyhjänä tankkereille, mutta kyllä tähän vielä iso scräpping vuosi kelpaisi. Toisaalta romulla ja botskien myynnillä aika hyvin pysytään pystyssä kuten scorpparien kaupat viikon takaa.

Mahdollisiin öljyn ajureihin voi lisätä, joskaan en tiedä onko se kuinka mahdollista koska fossiiliset ja politiikka, mutta joku ison rahan rotaatio teknoista jos nasdaq jatkaa heikkona.

Halpojahan öljylafkat on vs öljynhinta mutta toki niinhän se on aina syklisten huipulla. Tässä on vaan nyt samalla aika monta asiaa miksi voi perustella ettei se huippu nyt kovin nopeasti taitu tai edes ole vielä täällä, mutta aina sitä voi näppinsä polttaa.

Edit. Huomenna alkaa Iran ja Jenkki neuvottelut.

Edit2. En tästä sen enempää kirjottele mutta tosiaan näyttäisi että Venezuelankin kanssa neuvotellaan.

7 tykkäystä

Niin kauan kuin tuotantopuoli sakkaa, niin pieniä korjausliikkeitä lukuunottamatta sentimentti on äärimmäisen härkämäinen. Biden nyt välivaaleja varten tekee jonkun diilin joko kommareiden tai sitten Iranin kanssa, mutta kyllä se öljymarkkina elää täysin USA:n tuotannon ja Saudien taikanapin tahtiin. Bidenin viimeinen tempaus oll tuo “joulu-ale” eli öljyvarastojen tyhjennys näkyi öljyn markkinahinnassa parisen viikkoa. Saudithan on siis tällä hetkellä ainoita, jotka kykenevät nappia painamalla kasvattamaan tuotantoa.

USA:ssa yhtiöt joutuvat taistelemaan wokeilua ja öljyvihamielistä hallintoa vastaan. Muistakaa, että Bidenin ensimmäinen temppu presidenttinä oli estää öljyputki.

Mutta joo kannattaa olla erittäin valppaana ja tarkastella tarkasti sitä milloin se tuotanto lähtee vauhtii. Sitten, kun se lähtee vauhtiin on oikea aika irtautua. Tapahtuuko tämä tänä vuonna, ensi vuonna vai 4 vuoden päästä se nää nähtäväksi.

2 tykkäystä

Suosittelen kaikille jotka eivät ole jo ihan 100% kärryillä öljymarkkinoiden tilanteesta. Hyvin simppelilukuinen teksti jossa voitte tehdä omia laskelmia kohta kohdalta ruksien mistä olette samaa mieltä ja mistä ette! Jutun lähtökohtana siis viisi skenaariota jotka jarruttaisi ölpän voittokulkua isoihin kolminumeroisiin ja voitte katsoa montako kohtaa ammutte alas vai ammutteko yhtäkään. Toki tämäkään karhuilu ei kovin jyrkkää karhuilua ole kun pahimpia shitcoja lukuunottamatta näillä tasoilla printtaa kaikki rahaa mutta ainakin vähemmän bullia kuin kaikkialla muualla. (Mm JP Morgan 125$ -22 ja 150$ -23)

Jutun kirjoittaja ei ota kantaa itse hypoteeseihin mutta miestä on ilo seurata ja lähiviikkoina sanoi paneutuvansa ainakin osaan väittämistä.

6 tykkäystä

Crux Investor tarjoaa 2 viikon ilmaista kokeiluaikaa. Hyvä lähde, jos on kiinnostunut uraanista, jalometalleista ym. https://www.cruxinvestor.com/

4 tykkäystä

Onko kukaan pohtinut, mitä raaka-aine markkinoilla tapahtuu jos Ukrainaan hyökätään?

Öljyn ja kaasun hinta varmaakin pomppaa mutta mitkä muut raaka-ainee nousevat?

1 tykkäys

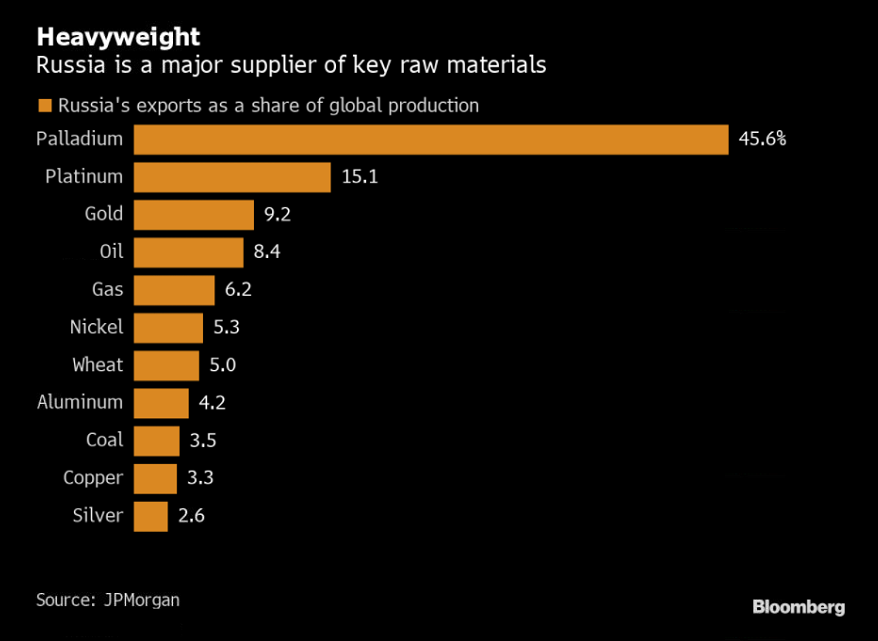

Jos jotain kiinnostaa, niin tässä Venäjän osuus eri raaka-aineiden tuotannosta. Satuin törmäämään blummalla.

21 tykkäystä

Tuohon voisi lisätä vielä potaskan, josta Venäjä tuottaa 17,7% maailman tuotannosta.

17 tykkäystä

Älä puhu potaskaa ![]() Mutta vakavasti ottaen, Venäjän iso paino raaka-aineissa on varmaan Putinin isoin vipuvarsi tässä kriisissä. Kaikista raaka-aineista on pulaa, varastot alhaalla ja hinnat ylhäällä.

Mutta vakavasti ottaen, Venäjän iso paino raaka-aineissa on varmaan Putinin isoin vipuvarsi tässä kriisissä. Kaikista raaka-aineista on pulaa, varastot alhaalla ja hinnat ylhäällä.

2 tykkäystä

Nyt vasta löysin tämän ketjun, jossa öljystä puhutaan aktiivisemmin kuin itse öljyketjussa - liekö se jossain sensuurin alla sitten? Eletään kyllä mielenkiintoisia aikoja. Melko varmaa se että öljyssä voidaan nähdä yli 100usd piikkiä jopa lähipäivinä. Kriisi voi nostaa Venäjästä riippumattomien yhtiöiden kursseja lyhyellä aikavälillä. Toisaalta voi avautua mahdollisuuksia sijoittaa Gazpromiin edullisesti, mutta korkealla riskillä. Jälkimmäinen itsellä seurannassa.

2 tykkäystä

Mitä öljy ja kaasu specialistit ovat mieltä tästä IPO:sta? Omat mietteet on että osinko toisi turvaa, öljyn hinta hedgeä Venäjän agressioihin ja tuo 10% bonusosakkeet vuoden holdilla vähentävät myyntipainetta rajusti.

Mutta en tiedä mitään öljyfirmoista.

1 tykkäys

Näytti menneen anti jo kiinni moninkertaisella ylimerkinnällä. Merkkasin pienen position, saatan kyllä myydä jos lähtee nopeaan nousuun tuon Norjan osinkojen verosäädön vuoksi. Assetit, reserverit ja kumppanit vaikuttivat kohtuullisen laadukkaille mitä nopeasti presentaatiota vilkuilin.

3 tykkäystä

Sibanyen tulos:

SALIENT FEATURES FOR THE SIX MONTHS AND YEAR ENDED 31 DECEMBER 2021

• Record financial results:

– Profit attributable to owners of Sibanye-Stillwater increased by 13% to R33.1 bn (US$2.2 bn) from R29.3 bn (US$1.8 bn) for 2020 – Headline earnings for the year increased by 27% to R36.9 bn (US$2.5 bn) from R29.1 bn (US$1,8 bn) for 2020

• Solid operational performance with all operating segments achieving annual production guidance

• SA PGMs achieved lower AISC of R16,982/4Eoz (US$1,148/4Eoz), against industry trends. Consolidation synergy cost benefits continue

• 19% increase in net cashflow from operating activities to R32.3 bn (US$2.2 bn) and an 88% increase in adjusted Free Cash Flow to R37.4 bn

(US$2.5 bn)

• Strong balance sheet: net cash increased further to R11.5 bn (US$719 m) on 31 December 2021

• Final dividend of R5,3 bn (US$342 m) or 187cps (US48.68 cents per ADR). Full year dividend yield of 9.8%*

• Significant progress made on green metals strategy. Strategic positions secured in key jurisdictions

• Commenced with project capital expenditure on K4, Burnstone and Klipfontein projects for future operational sustainability

• BioniCCubE – new innovation and market development fund (R&D fund) approved

2 tykkäystä