Pääsimme tiistaina muiden Raisiota seuraavien analyytikoiden kanssa tutustumaan yhtiön tuotantofasiliteetteihin ja tuotteisiin ihan paikan päällä Raisiossa. Yhtiön omistaman suuren teollisuusalueen sisälle mahtuu paljon erilaista tuotantoa ja toimintaa, Raision omia tiloja sekä myös muita yrityksiä. Kuvan taustalla näkyy perinteisempää rakennuskantaa (viljasiiloja sekä vehnämylly).

Pääsimme tutustumaan myös uuteen Algot-koodinimellä kulkevaan kaurapohjaisten lisäarvotuotteiden tehtaaseen, joka on puolestaan erittäin moderni ja pitkälle automatisoitu laitos. Vuosi sitten valmistunut tehdas tarjoaa Raisiolle merkittävästi tuloskasvupotentiaalia (käyttökatteen kasvupotentiaali arvioni mukaan yli 5 MEUR). Käyttöasteissa on vielä paljon varaa parantaa, ja rakennukseen on myös jätetty tilaa uusille linjastoille. Uudet tuotteet ovat käsitykseni mukaan menestyneet hyvin Suomen markkinalla ja uuden tehtaan myötä tuotekehitysputkea on varaa kiihdyttää. Raisioaquan divestoinnin jälkeen fokus on entistä selkeämmin uusien korkeaa lisäarvoa luovien tuotteiden kaupallistamisessa, niin kotimaassa kuin muillakin markkinoilla. Tämä ei tietenkään ole helppo tehtävä, etenkään kotimaan ulkopuolella, mutta odotan mielenkiinnolla miten strategia etenee!

Kauramaito kahviinhan on loistava tuote. Mielestäni markkinoiden paras. Harmi, että sitä ei osata myydä, kuten Oatlya. Vai koska saadaan Sergelintorille valtava lakana, jossa kerrotaan, että meillä suomalaisilla olisi parempi tuote, mutta emme osaa myydä sitä?

Tuo olisi todella upea mainos. Huomioarvo olisi valtava.

Yhtiön johto käynyt viime aikoina ostoksilla kun kurssi tippunut alle kahden euron. Sen perusteella pohjat voisi olla pikkuhiljaa käsillä.

Yhtiöltä on tullut viime aikoina kauppoihin jonkin verran uusia tuotteita niin Elovenan kuin Benecol-brändin alla. Mielestäni yhtiö on onnistunut hyvin tuotepakkausten suunnittelun kanssa. Erottuvat hyvin hyllyiltä ja ne tunnistaa heti Elovenaksi tai Benecoliksi. Varsinkin Benecolin uusi pirteän sininen väri miellyttää silmää. Toivottavasti uutuudet on saanut hyvän vastaanoton ja tehnyt hyvin kauppansa. Hintaa niillä on hieman kilpailijoita enemmän mutta yhtiön tuotteilla luulisi olevan jonkin verran vakiintunutta ostajakuntaa.

Ylempänä analyytikkokin ottaa esille koko elintarvikealaan kohdistuvan kustannusten inflaatiopaineen. Osarissa näkee tämän vaikutuksen ja toivottavasti näkymiä tuleville kvartaaleillekin tulee julki.

Jos Raisioaqualle ei löydy ostajaa, onko sitten edessä yksikön alasajo. Onko tuon alueen markkinan koko Venäjän viennin loputtua niin pieni, että ei ole tarkoituksenmukaista jatkaa ?

Salkunrakentajan kuukauden osake on Raisio, alla on Henri Elon mielenkiintoinen artikkeli firmasta. ![]()

Raisio on strategiansa, vahvan taloutensa, brändiensä ja laskeneen osakekurssinsa näkökulmasta kiinnostava osake eri toimialoille hajauttavalle sijoittajalle.

Jos oikein luin tuosta Salkunrakentajan artikkelista, niin siinä oli laskettu osinkotuotto 7,1% nykykurssin n. 1,9e perusteella ja 0,14 e osingon perusteella. Olisi ollut aiheellista kirjoituksessa huomauttaa että Raision q1/22 meni miinukselle ja tuo 0,14 (sisältää lisäosingon ) osinko on toki mahdollinen mutta aika hyvin saa loppuvuosi mennä, mikäli tuohon Raisio yltää. Kassan purkamisella voi tietty osinkoa nostaa mutta eikös osinkoa ole ajateltu yleensä maksettavan tuloksen perusteella.

Oma pienosakkaan ääni menee edelleen kassanhallinnan osalta sille että joko odotellaan fiksua yrityskauppaa tai ostetaan omia osakkeita mitätöitäväksi. Yhtiön sisäiset kasvuinvestoinnit olisivat toki kaikkein odotetuimpia, mutta niitä ei liene tulossa uuden tuotantolaitoksen jälkeen lähiaikoina.

Seuraillaan edelleen kyydissä mutta tuotantokustannusten nousu arveluttaa: palkankorotukset, energia, rahti, raaka-aineet jne.

@Pauli_Lohi on antanut ennakkokommenttinsa ensi keskiviikkona julkaistavasta Q3-raportista.

Odotamme yhtiön kannattavuuden toipuvan hyvälle tasolle vaikean alkuvuoden jälkeen, sillä yhtiö on käsityksemme mukaan onnistunut hyvin ennakoimaan kustannustason nousun sekä nostanut hintoja päättäväisesti kompensoidakseen tilannetta.

Tässä on Paulin kommentit tuloksesta. ![]()

Raision Q3-tulos oli hieman odotuksiamme heikompi päälukujen osalta, mutta kehitys oli positiivista suhteessa alkuvuoteen. Segmenttikohtaisesti tarkasteltuna Terveellisten elintarvikkeiden kasvu ja kannattavuus olivat odotuksiamme vahvempia ja Terveellisten ainesosien luvut puolestaan heikompia. Yhtiö toisti aiemman ohjeistuksensa.

OP - Q3-tuloskausi: Raisiolta odotettua heikompi tulos

@Pauli_Lohi jutteli Pekka Kuusniemen kanssa Raision meiningeistä. ![]()

Aiheet:

00:00 Aloitus

00:14 Q3-tulos

01:32 Kuluttajien ostovoiman lasku

02:53 Terveellisten ainesosien kannattavuus

04:28 Liiketoiminnan laajentaminen

05:34 Lopetetut toiminnot

Mielestäni mielenkiintoinen osake tähän kohtaan.

Osake hinnoitellaan vain vähän yli kirja-arvon, ja taseessa on nettokassaa parikymmentä miljoonaa euroa. Kalan rehubisnes on laitettu myyntilistalla, ja teki kovan kassavirran tässä tämän päivän raportissa (6me). Tuhannen taalan kysymys on, mikä hinta siitä on saatavilla jo hyvää nykytasetta vahvistamaan.

Kuuntelin toimitusjohtajan esityksen, Bisnes kasvaa kivasti ja uusia tuotteita lanseerataan. Sekä Elovena, että Benecol kasvavat kivasti. Tuloksen heikkouden takana Ukrainan sodan vaikutukset viljan hintaan, ja huono sato 2021. Nyt sato on ollut parempi, ja mielestäni myös maailanlaajuisen viljan hinta rauhoittunut. Se pitäisi alkaa auttamaan marginaaleja paremmaksi.

Osinkotuotto 5% ja enempäänkin on varaa, jos kalan rehu saataisiin myytyä. Mielestäni riskit osaketappiosta ovat kyllä nyt pienet.

Osarista löytyy

"Kasviproteiinien myyntivolyymit eivät katsauskaudella vastanneet Raision odotuksia.

Haasteita katsauskaudella kasviproteiinien markkinassa aiheutti erityisesti koko kasviproteiini-tuotekategorian

myynnin supistuminen Suomessa, lisääntynyt kilpailu tuoteryhmässä, sekä Raision omien uutuustuotteiden

vähyys. Tuotekategorian kasvunäkymät niin Suomessa kuin kansainvälisesti ovat kuitenkin positiiviset ja Raision

kasviproteiinien kehitysohjelma tulee tuottamaan uusia innovaatioita lähitulevaisuuden aikana.

…

Elovenan myynnin kasvu oli huima, yli 35 prosenttia vertailukauteen nähden. Uuden tuotantolaitoksen

lanseerauksista erityisesti Elovena Kaurajuoma kahviin toi vahvaa uutta kasvua. "

Härkis tuotteilla ei ilmeisesti vieläkään kauppa käy riittävän hyvin ? Kauramaito näyttää onnistuneelta valinnalta.

Yhteistyöstä Schärin tms kanssa ei enää puhuta eikä kysytä, onko sitten rauennut ?

Haastattelussa käydään läpi laajentamista ja siihen suunnattuja kuluja. Suurempaa selvyyttä noista ei saa, mutta yrityshankinta on ollut jo muutaman vuoden tässäkin ketjussa esillä.

Emma ja Pauli juttelivat kannattavasta Raisiosta. ![]()

Aiheet:

00:00 Aloitus

00:13 Kannattavuus ja inflaatio

02:11 Brändituotteet

04:00 Näkymät ensi vuodelle

06:28 Arvostus

Kurssi noussut +25% lokakuun pohjista, kuka ostaa, onko ostajilla näkemystä ohjeistuksen toteutumisesta ehkä jopa ylärajaan? Hyvä kotimainen viljasato takana, mitenköhän tämä heijastuu Raision tulokseen? Entä mikä on taseen tilanne pidetäänkö osinko koholla 14c ??

Raisio päivittää taloudelliset tavoitteensa strategiakaudelle 2022-2025

@Pauli_Lohi teki uuden yhtiörapsan Raisiosta. ![]()

Raisio päivitti keskiviikkona taloudellisia tavoitteitaan vuosille 2022-25. Uudet tavoitteet ovat selvästi kesällä 2021 annettuja tavoitteita kunnianhimoisemmat ja vaatinevat yhtiöltä onnistumisia uusissa tuotekategorioissa niin kotimaassa kuin vientimarkkinoillakin. Nostimme ennusteita uusien tavoitteiden sekä viimeaikaisen markkinakehityksen johdosta.

https://www.inderes.fi/fi/kunnianhimoiset-tavoitteet-tuloskasvulle

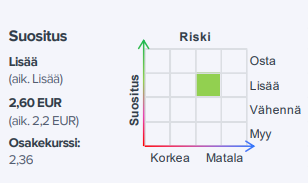

Tässä olisi vielä Lohen aamarikommentti Raisiosta.

Raisio päivitti keskiviikkona taloudellisia tavoitteitaan vuosille 2022-25. Uudet tavoitteet ovat selvästi kesällä 2021 annettuja tavoitteita kunnianhimoisemmat ja vaatinevat yhtiöltä onnistumisia uusissa tuotekategorioissa niin kotimaassa kuin vientimarkkinoillakin. Nostimme ennusteita uusien tavoitteiden sekä viimeaikaisen markkinakehityksen johdosta. Toistamme lisää-suosituksen ja nostamme tavoitehinnan 2,6 euroon (aik. 2,2).