@Emma_Kuusinen ja @Pauli_Lohi juttelivat Raisiosta, siis yhtiöistä. ![]()

Aiheet:

00:00 Aloitus

00:13 Uudet tavoitteet

02:24 Tavoitteiden saavutettavuus

04:44 Strategian kehitys

@Emma_Kuusinen ja @Pauli_Lohi juttelivat Raisiosta, siis yhtiöistä. ![]()

Aiheet:

00:00 Aloitus

00:13 Uudet tavoitteet

02:24 Tavoitteiden saavutettavuus

04:44 Strategian kehitys

@Pauli_Lohi on tehnyt Raisiosta uuden laajan raportin. ![]() Laajat raportit ovat kaikkien luettavissa, eikä vaadi premiumia.

Laajat raportit ovat kaikkien luettavissa, eikä vaadi premiumia. ![]()

Raisio on kansainvälisesti toimiva terveelliseen ja vastuulliseen ruokaan keskittyvä yhtiö. Merkittävä osuus yhtiön liikevaihdosta syntyy tunnettujen brändien kuten Benecolin ja Elovenan avulla. Yhtiö tavoittelee viime vuosien tuotantoinvestointien avulla markkinan ylittävää kasvua megatrendien tukemissa segmenteissä kuten kaurapohjaisissa tuotteissa ja kasviproteiineissa.

Erinomainen raportti.

Mielestäni RaisioAquaa ei kuitenkaan voida täysin sivuuttaa ilman ainuttakaan arvostukseen liittyvää referenssiä. Vai onko se merkityksetön kertoimien ja osinkotuoton mahdollisena heiluttajana ? Lisäksi, mikä on viljan hinnan rauhoittumisen delta vuositulokseen 2023.

Mutta kaiken kaikkiaan hieno raportti, suurkiitos kovasta duunista !

Aquasta Raisio saa todennäköisesti erittäin matalan hinnan vs hinta ennen sotaa ja suuressa kuvassa tämä on Raision sijoitustarinalle merkityksetöntä saako Raisio tästä esimerkiksi 3 vai 10 miljoonaa kun tämä kauppa on kertaluontoinen.

Raisiolla on niin sanotusti pullat hyvin uunissa tulevaisuuden haasteita ajatellen ja positointi markkinoilla on hyvä, nykyinen hinta ja pääomantuotto eivät kuitenkaan edellenkään täytä kriteerejä siihen että tätä voisi omaan salkkuun napata, mutta seuraillaan ja napataan jos nämä kohtaavat vielä jossakin kohtaa.![]()

Olen vahvasti samaa mieltä.![]()

Tässä on vielä Lohen aamarikommentti Raisiosta.

Raisio on kansainvälisesti toimiva terveelliseen ja vastuulliseen ruokaan keskittyvä yhtiö. Merkittävä osuus yhtiön liikevaihdosta syntyy tunnettujen brändien kuten Benecolin ja Elovenan avulla. Yhtiö tavoittelee viime vuosien tuotantoinvestointien avulla markkinan ylittävää kasvua megatrendien tukemissa segmenteissä kuten kaurapohjaisissa tuotteissa ja kasviproteiineissa. Toistamme lisää-suosituksen ja 2,6 euron tavoitehinnan. Olemme tänään julkaisseet yhtiöstä päivitetyn laajan raportin, joka on luettavissa tästä linkistä.

@Jeremias_Makkonen ja @Pauli_Lohi keskustelivat Raisiosta. ![]()

Aiheet:

00:00 Aloitus

00:13 Terveelliseen ruokaan keskittyvä bränditalo

01:37 Kasvua megatrendien tukemana

03:08 Vahvat brändit tuovat hinnoitteluvoimaa

05:48 Kasviproteiinien kysynnän kehitys heikentynyt

07:36 Päivitetyt kunnianhimoiset tavoitteet

09:16 Vahva tase takaa hyvän osingonmaksukyvyn

10:59 Tuotto-odotus houkuttelevalla tasolla

Todella perusteellinen raportti

Pari tavoitehinnan muutosta tullut viime aikoina:

27.1.2023:

Nordea nostaa Raision tavoitehinnan 2,80 euroon (aik. 2,40 euroa), suositus pysyy osta-tasolla

26.1.2023:

OP nostaa Raision tavoitehinnan 2,40 euroon (aik. 2,20 euroa) ja laskee suosituksen vähennä-tasolle (aik. lisää)

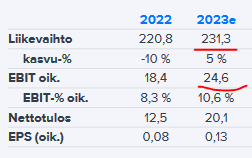

Liikevaihdon kasvua kaikilla markkina-alueilla, kannattavuudessa vahva elpyminen

Raisio Oyj:n tilinpäätöstiedote 2022 Raisio Oyj:n tilinpäätöstiedote 2022 | Kauppalehti

Viljojen hinnat on tullut alas kuin lehmän häntä. Tämän luulisi näkyvän jatkossa positiivisesti Raision tuloksessa?

Huolimatta Raision ennusteita paremmasta kannattavuudesta, Inderes saattaa laskea lyhyen aikavälin kasvunäkymiä Q1-raportissa Pauli Lohen kommentin perusteella.

Pekka Kuusniemi on tuntuu olevan luottavainen strategian toteutumiseen, jossa innovaatiolähtöisyys ja uudet tuotteet ovat tärkeitä. Uusi Innovaatiojohtaja Reetta Kivelältä vahvistaa tätä aluetta

Pekan Q1 osavuosikatsauksen kommentin perusteella strategiaa voidaan jatkaa taseen puolesta. “Taseen iskunkestävyys sekä kyky investoida ja toteuttaa mahdollisia yrityskauppoja ovat vahvoja kilpailutekijöitä tämänhetkisessä toimintaympäristössä.”

Raision strategiakaudentavoitteet ovat hieman kovemmat, kuin Inderesin ennusteet.

Raision taloudelliset tavoitteet 2022-2025

Kasvu

Strategian kolmen painopistealueen yhteenlasketun liikevaihdon keskimääräinen vuotuinen kasvutavoite (CAGR) on 11 % ja koko Raisio-konsernin 9 % strategiakauden aikana

Kannattavuus

Tavoitteena yli 13 prosentin vertailukelpoinen liiketulos konsernin liikevaihdosta vuonna 2025

Kiinnostava seurata klo 12 alkavaa Raision Q1-lähetystä

Pauli Lohi on tehnyt uuden yhtiörapsan Raisiosta. ![]()

Raision alkuvuosi oli numeroiden valossa kohtalaisen hyvä ja pitkälti ennakko-odotustemme mukainen. Entisestään heikentynyt kuluttajakysyntä kasvattaa riskejä loppuvuoden tuloksen osalta, mutta mielestämme tämä on jo pääosin hinnoiteltu osakekurssiin.

https://www.inderes.fi/fi/kysynnan-heikkous-hinnoiteltu-osakkeeseen

Raisio alentaa vertailukelpoisen liikevaihdon ohjeistusta ja tarkentaa vertailukelpoisen liikevoiton ohjeistusta.

Uusi ohjeistus:

liikevaihto: “edellisen vuoden tasolla tai hieman sen alle”

liikevoitto: “21-23 miljoonan euron välillä”

Nykyiset Inderesin ennusteet:

Vaikka Raision tehtaiden varjossa olenkin kasvanut ja tunnen yhtiötä kohtaan tiettyä paikallis ylpeyttä niin sijoitus mielessä yhtiö jotenkin tuntuu olevan hukassa. Vahvat tuotemerkit löytyy ja tietty perustoiminta, mutta se suunta on jotenkin edelleen hukassa.

Panostetaan terveellisiin ruokiin jne, mutta tästä puuttuu se jokin. Itseäni ei ainakaan lämmitä, että rönsyjen myyntien rahat maksetaan nyt pääosin ilmeisesti osinkoina pois yhtiöstä.

Kuusniemen aikana osakekurssi on puolittunut. Oliskohan jo aika vetää johtopäätökset?

Kiitos palautteesta arvon Valdemar.

Arvostan kovasti suoraa ja rehtiä keskustelua ja olen mielelläni käytettävissä heti Q2-julkistuksen jälkeen hiljaisen jakson päätyttyä. Tavoitat minut numerosta 050 5373883 tai sähköpostilla pekka.kuusniemi@raisio.com.

Toivottavasti kuulen sinusta.

Parhain kesäterveisin,

Pekka Kuusniemi

Pekka Kuusniemen aikana Raisio on lähtenyt toteuttamaan selkeää strategiauudistusta. Keskitytty 3 osa-alueeseen, investoitu uuteen tuotantolaitokseen sekä viimeistelynä tehty rekrytointeja tuotekehitykseen.

Strategian vaatima pohjatyö on tehty mutta sen hyödyntämistä tuloskasvuun on hidastanut mm. Venäjän kauppa pois jäänti sekä kuluttajakysyntä korkeiden korkojen ja inflaation hidastaessa kuutuskysyntää

Strategian onnistumista ei voida mielestäni arvioida vielä. Mikäli ennusteiden mukaan inflaatio lähtee nopeasti laskemaan ja sen seurauksena korot laskevat ja kulutuskysyntä palautuu, voisi vuoden päästä katsoa miten Pekan vetämä strategia onnistui.

Q1 lähetyksessä Pekka kertoi, että 2023 tulee olemaan haasteellinen, mutta strategiakauden 2022-2025 tavoitteisiin uskotaan

“Kolmen painopistealueen yhteenlaskettu liikevaihdon vuotuinen kasvutavoite (CAGR) 11% ja koko Raisio konsernin 9%. Vertailukelpoinen liiketulos yli 13%”

Itse katson tilannetta vuoden päästä

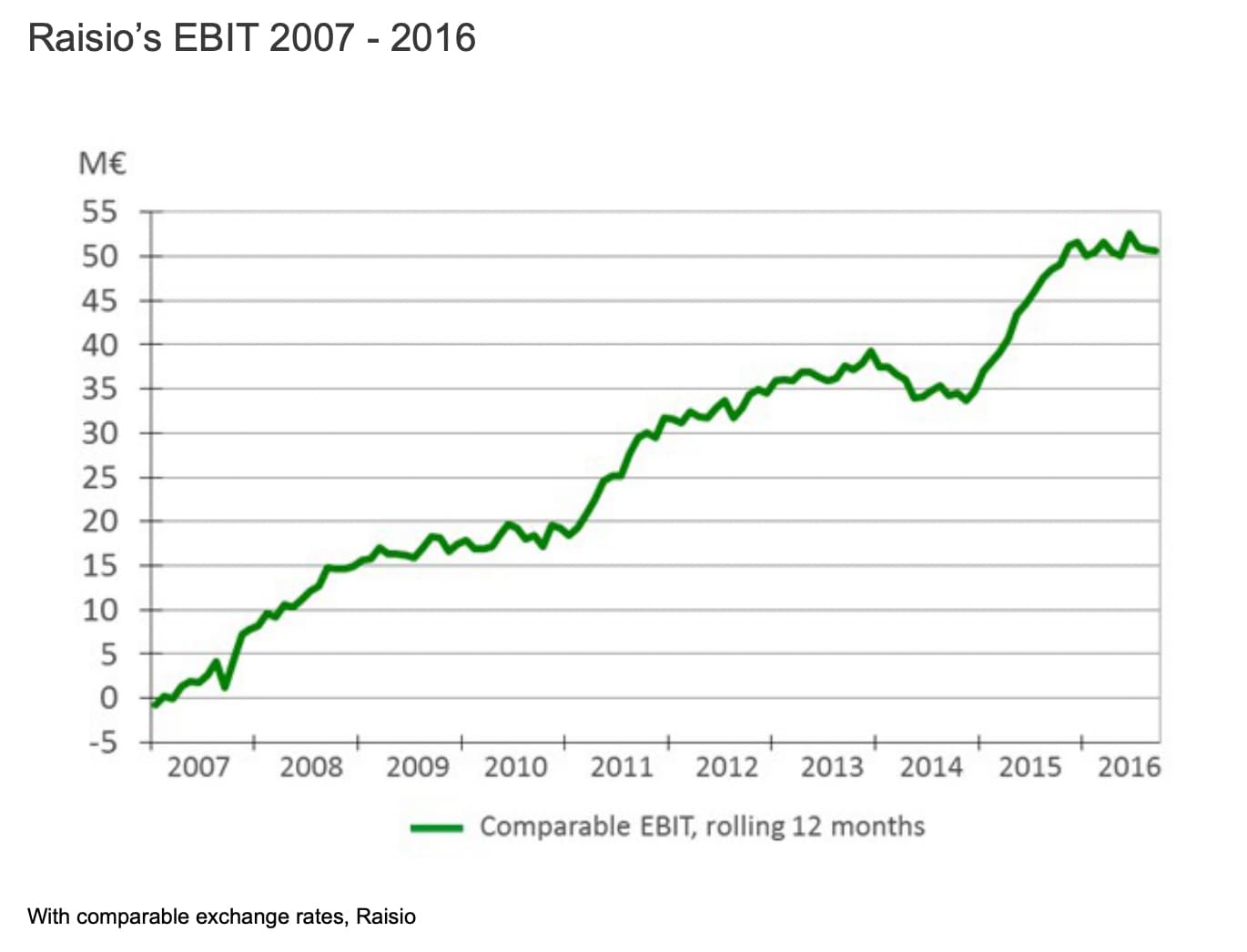

Mielestäni myös toimitusjohtajille saa ja pitää antaa asiallista kritiikkiä. Raision jatkuvien toimintojen liikevoitto vuonna 2017 oli vajaa 40 miljoonaa euroa ja vuonna 2023 se tulee olemaan ehkä vähän yli puolet tuosta. Olisiko Raisiolla kuitenkin ollut yhtiönä aikaa tarpeeksi näyttää kyntensä tuona aikana? Vuodesta 2018 tähän päivään yhtiö on omien tarinoiden mukaan toki käynyt isoa muutosta, mutta voidaan kyseenalaistaa kuinka kannattavaa se ollut omistajille.

Yhtiön asettamat taloudelliset tavoitteet vuodelle 2021 olivat liikevaihto 260 milj euroa ja liiketulos 32milj euroa. Toteuma oli karusti tämän alle erityisesti kannattavuuden osalta, joka on se vaikein ja tärkein lukema saavuttaa.

Matti Rihkon toimitusjohtajuuden aikana Raisio oli yhtiö, joka kasvoi ja kannatti. Mielestäni yhtiö oli tuolloin hyvissä käsissä. Raision omistajille ei liene väliä tekeekö yhtiö voittoa makeisista vai kaurasta. Esim. elintarvikeyhtiöistä Norjalainen Orkla ei ole lähtenyt Raision kaltaisille vihreille, ideologisille poluille ja tekee hyvää tulosta esim. makeisilla. sipseillä, kekseillä ja pakastepizzoilla. Myös kurssikehitys on ollut aivan eri tasoa kuin Raision (myös heikko norjan kruunu mukaan luettuna).

Nyt Raisio on käyttänyt sijoittajien varoja esim. tappiollisten liiketoimintojen ostamiseen (Verso Food). Kukaan ei tiedä todellisuudessa, miten nämä ”investoinnit tulevaisuuteen” ovat menneet, koska yksittäisen yhtiön tappiot voi lakaista hyvin maton alle isomman konsernin alle. moneen uusiin kauratuotteisiin ja lihankorvike yrityksiin on investoitu hyvin paljon rahaa mikä tarkoittaa käytännössä sitä, että alalla on hyvin vaikea tehdä voittoa. Raision strategia perustuu käsittääkseni aika paljon näihin liiketoimintoihin satsaamiseen mikä tekee yhtiöstä aikaisempaa haavoittuvaisemman puutteellisen hajautuksen vuoksi. Kaikki on hemmetin terveellistä paitsi ei liiketuloksen kehitys. Ehkä se kaikista tärkein sidosryhmä unohdettiin tässä vihersokeudessa. Ehkä yksi varmimmista tavoista polttaa sijoittajien pääomaa on sijoittaa sitä sellaiseen liiketoimintaan, johon massiivinen määrä ”hype” pääomia on hakeutunut.

Itse toivon, että pörssiyhtiöissä vallitsisi toimitusjohtajien keskuudessa sellainen kulttuuri, että jos ei pitkällä aikavälillä (+5 vuotta) ole saanut kurssikehityksen, ja etenkin liiketuloksen suhteen mitään positiivista aikaan niin tajuaa lähteä ihan omatoimisesti. Toimitusjohtaja on kuitenkin yhtiön tärkein henkilö, jonka tehtävä on tehdä (vähän) korkean tason päätöksiä. Mikäli aikaisemmat päätökset ovat menneet ojaan, niin on aika katsoa peiliin ja antaa jonkun ammattimaisemman henkilön johtaa yritystä. Ymmärrän, että tämä voi ottaa toimitusjohtajan egon päälle ja lujaa. Voin olla ehkä yksin ajatukseni kanssa, mutta suomessa vallitsee aikamoinen vaikenemisen kulttuuri keskinkertaisen tuloskehityksen suhteen ja surkeaa menoa ollaan valmis katsomaan esim. 10 vuotta ennen kuin joku herää.

Pahoittelut Pekka, että sohaisin ampiaispesään, mutta toivotan silti hyvää jatkoa! Inflaatio tulee helpottamaan onneksi teidänkin menoa erityisesti vuonna 2024, mutta siitä on pitkä matka sinne missä yhtiön pitäisi jo olla. Yhtiö pelasi kaikki korttinsa lähes samaan koriin ja siitä on maksettu aika kovaa hintaa.

loppukevennyksenä Rihkon track record