Negaria pukkaa.

20 tykkäystä

Sanallinen ohjeistus ”laskee” ei vielä kovin tarkasti kerro, kuinka paljon liikevoiton odotetaan laskevan, mutta käsityksemme mukaan se viittaa noin 0-20 %:n laskuun, sillä yhtiöllä on ohjeistuspakissaan myös termit ”laskee selvästi” ja ”laskee merkittävästi”. Päivitämme ennusteitamme, kunhan olemme jutelleet yhtiön kanssa tarkemmin.

6 tykkäystä

Tässä päivitettyä Rapala-rapsaa, meni viikonlopun puolelle, kun negari tuli keskellä kiivainta tulosrumbaa.

Ajurit ylöspäin on tosiaan vähissä tuloksen laskiessa tänä vuonna, luottamusta pitää rakentaa ehjillä puolivuosikkailla ennen kuin kertoimilla on mitään asiaa venyä.

Ostotarjous optio on omasta mielestä kuitenkin erittäin validi ja tätä ei omasta mielestä voi jättää huomiotta Rapalan arvonmäärityksessä, mutta tämä riippuu edelleen VMC:n aivoituksista.

https://www.inderes.fi/fi/kauden-kaynnistyminen-saiden-armoilla

23 tykkäystä

Tässä ei sinänsä uutta, mutta Rapalasta kansikuvajuttu

Myös 13 fishingin perustajasta mielenkiintoinen juttu

9 tykkäystä

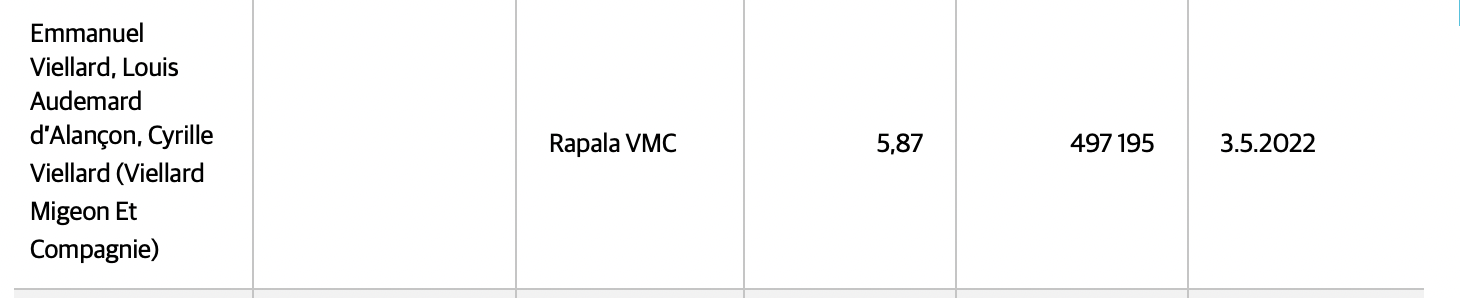

Ilmeisesti VMC osti lisää rapalaan, mutta Rapalan omilla sivuilla ei edes lue Sycamore Partners.?

Katselin tänään juuri samaa. Omistuksen täytynee olla hallintarekisterin alla. Siellä näkyy Skandinaviska Enskilda Bankenilla olevan 27 %.

1 tykkäys

Juu tuo on juurikin se VMC kauppa…

Uusimmat juttelut Rapalasta

14 tykkäystä

@Olli_Vilppo koittanut tässä etsiä miten kalastus markkinalla mahtaa mennä en ole oikein mitään järkevää löytänyt. Mistä itse saat haettua järkevämpää materiaalia ?

1 tykkäys

Markkinasta on aika rajallisesti datapisteitä.

Itse tyykkään lukea alan lehtiä esim. Angling international, missä listaamattomat toimijat saattaa sivulauseessa paljastaa miten menee.

Soutwick associates tuli myös viime viikolla kalastuslupien dataa koko vuodelta 2021

Lueskelin viikonloppuna myös tästä Ruodon invesdor annista esitettä. Siinä oli ihan mielenkiintoista juttua Suomen markkinasta, mutta ei tosiaan mitään vielä Q2:n kehityksestä.

9 tykkäystä

Haluaisitko raottaa minkälaisia ajatuksia Ruodon sijoituskierros sinussa herättää ja kenties miten vertaisit arvostusta ja riskejä Söder Sportfiskeen? Ehkä kysymys ja mahdollinen vastaus pitäisi siirtää kahvihuoneeseen ![]()

1 tykkäys

Ruoto vaikuttaa ihan hyvältä kasvucaselta ja tuloskin on parantunut tähän mennessä. Kohdemarkkina on tosiaan aika sirpaleinen ja osaavan palvelun megamarketti ottaa uskottavasti markkinaosuutta myös jatkossa.

Motonettihän Suomessa on se isoin toimija, mutta siellä ei ole kalastukseen vihkiytynyttä henkilökuntaa, jota varmasti moni Ruodossa arvostaa.

Huonoa on, että markkina on aika sääriippuvainen ja se kaupan käyttöpääoman hallinta voi olla sitä kautta aika haastavaa.

Viime vuoden luvut saattaa olla myös tuloksen osalta vähän liian hyvät. Vaikka vahvaa kasvua oli Q1’22:n osalta vielä, mutta tätä selitti ainakin se, että Ruodolla on uusi myymälä avattu helmikuussa.

Metsästystarvikkeiden myynnistä ei ole itellä niin hyvää näppituntumaa, mutta ala taitaa buumata nyt kun on sota, mutta kalastusbuumi on jo hiljentymässä.

Jos tota pre-money valuaatioo (20 MEUR) miettii 2021 P/E 18x, niin on hieman halvempi kun Söder Sportfisk, mutta alennus on perusteltu kun pienempi toimija. Söderillä on isompi kohdemarkkina kun ne on jo kansainvälistynyt

9 tykkäystä

Hei!

Olemme Rapala VMC:llä tekemässä vastuullisuustyöhömme liittyen olennaisuusanalyysia, joka ohjaa paljon vastuullisuustyötämme tulevien vuosien aikana. Tässä analyysissä kysytään meidän tärkeimmiltä sidosryhmiltä näkemystä siitä, että mitkä vastuullisuuteen liittyvät asiat he näkevät tärkeinä nimenomaan Rapala VMC:n tapauksessa.

Olemme siis valmistelleet kyselylomakkeen, johon toivoisin teiltäkin mahdollisimman suurta osanottoa! Lomake löytyy täältä: Microsoft Forms. Kysely on siis englanniksi, joten pientä kielitaitoa tarvitaan. Kyselyyn vastaaminen kestää noin neljä minuuttia.

Kiitos jo etukäteen!

Taneli Väisänen

Rapala VMC

25 tykkäystä

Hiljaista ollut ketjussa, niin tässä Ollin ennakko torstain H1-raportin julkaisuun. Taisi 2021 H2 tulos”pettymys” pudotella foorumin Rapala-omistajia pois kyydistä enemmänkin.

5 tykkäystä

Täällä ainakin uskoo vielä riittää ja lisältykin on! Nyt on vaan luultavasti myynnillisesti huonompi ajan jakso meneillään, mutta niinku Olli raportissakin sanoi niin strategian edistyminen suurennuslasin alla, kaiken tämän venäjä casen sivussa:ok_hand: mitä itse kerennyt kalastusmarkkinaa seurata niin tosi huonosti ollu mitään isompia uutisia mitä olisi tarvinnut isommin noteerata. Luotetaan että ala tosiaan on defensiivinen ja syklien yli mennään pienillä vahingoilla ![]() ja toivotaan että Rapala aktivoituisi sijoittajienkin suuntaan vähän enemmän, johan tässä Taneli Väisänen laittoi tännekkin kyselyä vastuullisuudesta, nyt enään vaan ylintä johtoa Vernerin grilliin tai Ollin haastateltavaksi

ja toivotaan että Rapala aktivoituisi sijoittajienkin suuntaan vähän enemmän, johan tässä Taneli Väisänen laittoi tännekkin kyselyä vastuullisuudesta, nyt enään vaan ylintä johtoa Vernerin grilliin tai Ollin haastateltavaksi ![]()

6 tykkäystä

RAPALA VMC CORPORATION’S HALF YEAR REPORT H1/2022: SALES AND PROFITABILITY DOWN FROM LAST YEAR IN A TOUGH MARKET ENVIRONMENT – STRONG IMPLEMENTATION OF ONE RAPALA VMC STRATEGY CONTINUED RAPALA VMC CORPORATION’S HALF YEAR REPORT H1/2022: SALES AND PROFITABILITY DOWN FROM LAST YEAR IN A TOUGH MARKET ENVIRONMENT – STRONG IMPLEMENTATION OF ONE RAPALA VMC STRATEGY CONTINUED | Kauppalehti

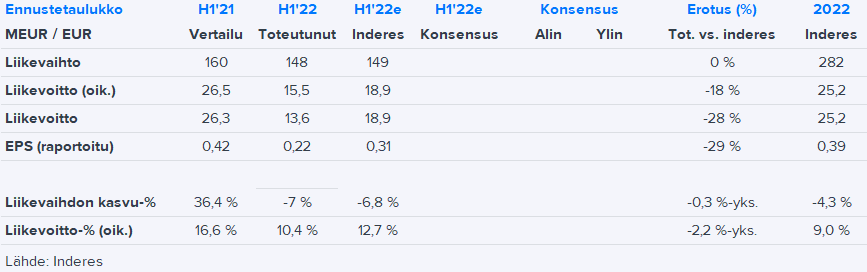

Eihän se häävi vuosipuolikas ollut.

Ollin ennusteesta jäätiin liikevoiton ja epsin osalta hyvinkin reilusti.

Edit. Samaa mieltä @Jurpo2 tuosta raportin julkaisusta, tosin ei suuresti itseäni yllätä ja näitä on ikävä kyllä ollut muidenkin yhtiöiden kanssa.

7 tykkäystä

Ihme touhua taas, kun tiedote julkaistaan Kauppalehdessä ennen yrityksen omia sijoittajasivuja.

7 tykkäystä

Tulos jäi odotuksista, mutta ei nyt mitenkään yltiödramaattisesti. Hyvää oli, että huolimatta haastavista olosuhteista tulos oli yli 2019 H1:n.

Strategian toteutuksesta kerrottu oli ihan rohkaisevaa, pitää näistä vielä kysyä huomenna tarkemmin.

Myös Okuman myynti on ylittänyt sisäiset tavoitteet tähän mennessä.

Sortavalan tuotantoa ollaan ilmeisesti jo osin siirretty Pärnuun, mikä on hyvä riskitason laskun kautta.

Varastotasot olivat kasvaneet paljon, mitä vähän ounasteltiinkin ennakkokommentissa, kun kysyntä ei ollutkaan sitä mitä piti ja Sortavalan tuotannon siirron takia on pitänyt ajaa puskuria sisään.

Hyvä muistaa, että tulospettymyksestä huolimatta ostotarjousoptio antaa tukea osakkeelle ja pidemmän ajan tuloskehityksen kannalta strategian menestyksekäs toteuttaminen on tärkeintä.

26 tykkäystä

Haastis olis todella tärkeää saada roast olis paras, mutta jos sais miehen edes kameran eteen alkuun hetkeksi.

6 tykkäystä