Sanoisin että olet oikeassa ja ceteris paribus ostaja suosisi, ettei yhtiöllä olisi 30 MEUR:n kallista hybridiä, jonka tarkistuspäivä on vasta 3 vuoden päässä. Lisätään päälle vielä Rapalan heikko tuloskunto ja rahan korkea hinta, jotka johtavat huomattavasti matalampiin kertoimiin kuin pari vuotta sitten. Kyseiset muuttujat luovat mielestäni yhtälön, jossa ostajan ja myyjän on poikkeuksellisen vaikea löytää konsensusta kauppahinnasta. Potentiaalia yhtiöllä on selvästi parempaan eikä mahdollinen ostotarjous ole koskaan täysin poissuljettu, mutta analyytikkona suosin toistaiseksi muita kuluttajatuoteyhtiöitä.

6 tykkäystä

Olettaisin että CFO ja CEO tekevät työnsä ja rahoitus on pyritty järjestämään yhtiön kannalta parhaalla mahdollisella tavalla. Ilmeisesti se tarkoittaa, että rahoitusta ei ollut saatavilla pankeilta tai bondeina ja nykyisten lainojen ehtoja ei saatu sovittua paremmaksi, vaan pääomaa oli pakko saada lisää?

Osakeannit ovat kalliita, työläitä ja osakkeenomistajan näkökulmasta ikäviä. Jos pääomaa on PAKKO saada ja hybridin ehdot ovat näin surkeat, niin olisiko oikeasti ollut huonompi vaihtoehto toteuttaa osakeanti? Kaikille avoin anti tai pääomistajille suunnattu anti. Kumpi tahansa vs maksaa 12,5 % kuluja?!

5 tykkäystä

Juteltiin tästä toimistolla ja entinen velka-analyytikkomme @Rauli_Juva osasi tarkentaa, että bondeissa on lähes aina ns change of control -ehto eli omistuksen vaihtuessa on mahdollisuus/velvollisuus (tämä vaihtelee) lunastaa bondi. Eli itsessään tuo hybridilaina ei tee Rapalasta vähemmän houkuttelevaa kohdetta ostajan näkökulmasta. Muut haasteet ostajan ja myyjän näkemyksen kohtaamisesta säilyvät kuitenkin.

Rahoituksen saatavuudesta en tiedä, mutta uskoisin ettei yhtiö osannut nähdä tuloskunnon äkillistä heikkenemistä, mikä aiheutti tarpeen lisärahoitukselle (ja kovenanttien rikkoutumisen). H1’21 raportissahan yhtiöllä oli enää 31 MEUR nettovelkaa, mutta viime raportissa sitä oli jo 98 MEUR. Vaikea kuvitella, että joku olisi näin rajua muutosta osannut ennustaa.

Mitä anti vs hybridilainakysymykseen tulee, uskoisin että VMC:n suvun mielipiteet ovat painaneet vaakakupissa, kun yhtiö on suunnitellut rahoitusratkaisua. Annin onnistunut toteuttaminen muuttuisi todella haastavaksi ilman merkittävän pääomistajan tukea.

7 tykkäystä

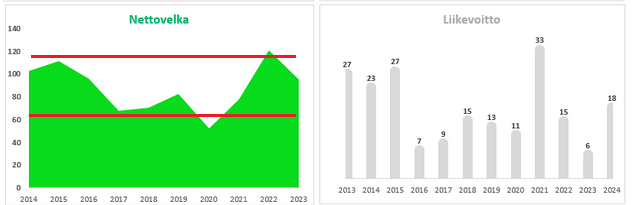

Juha Variksen käsittelyssä oli tällä kertaa Rapala. ![]()

6 tykkäystä

Nämä ovat kyllä hienoja katsauksia Juha Varikselta. Saa oikeasti pidemmän aikavälin dataa ja velan määrä on selvästi nähtävissä.

En tiedä onko tässä joku näppäilyvirhe vai mikä, kun muissa on asteikkona 2013-2023 ja tässä 2013-2015. Pitäisiköhän tässäkin lukea 2013-2023.

Mutta siihen pointtiin:

10 vuotta putkeen liikevoitto on ollut melko tasainen (matala kyllä…) ja nettovelan määrä tasainen ~70…110 MEUR.

Ilmeisesti tasetta piti vahvistaa koska velkojen kovenantit ja ne kovenantit oli nimenomaan nettovelka / käyttökate?

Tietenkin rahoituksen hinta ja saatavuus ovat nykyään huonompia kuin aiempina vuosina. Mutta on tämä melkoinen munaus / katastrofi kuitenkin… Oletettavasti johto luuli että käyttöpääomaa saataisiin vapautettua ja rahavirta olisi parempi? Liikevoitto ollut tasaisen positiivinen 10 vuotta putkeen, velan määrä ollut jossain määrin tasainen 10 vuotta putkeen ja nyt joudutaan ottamaan hybridilainaa 12,5 % korolla?!

Ei anna kovin hyvää kuvaa CFO:sta että joudutaan tekemään näin surkeita rahoituspäätöksiä! Kyllä näitä pitäisi pystyä vähän ennakoimaan ja varautumaan. Ei tässä ole kuitenkaan mikään täydellinen romahdus tullut välissä vrt ymmärtäisin jos koronasulut tms pysäyttäisi liiketoiminnan tai logistiikkaketjun, mutta näin nopeasti katsoen: rahan hinta nousi → USA jakelijat pienentävät varastojaan → kysyntä Rapalalla ennakoitua pienempi → käyttökate hetkellisesti normaalia matalampi → kovenantit paukkuu → joudutaan tekemään osakkeenomistajien kannalta surkeita rahoituspäätöksiä! ![]()

13 tykkäystä

Ja Thomaksen kommentista:

“Suhtaudumme myönteisesti siihen, että yhtiön pääomistaja, Viellard Migeon Et Compagnie, osallistui hybridilainan liikkeeseenlaskuun 7,2 MEUR:lla.”

Niin, eikö tällainen ”kasvollisen pääomistajan” osallistuminen hybridilainaan ole hiukan kyseenalaista omistajien tasavertaisuuden kannalta? VMC käärii tuosta osuudestaan kolmessa vuodessa 2,7 MEUR korkoja, kun muut Rapalan omistajat kärvistelevät varmaan vuosia ilman osinkoja.

Sääli, että ranskalaisilla ei ole ilmeisesti haluja kehittää tai myydä Rapalaa eteenpäin.

16 tykkäystä

Urho Kekkosen näkemys tehtaan avaamisesta: “Tämän tehtaan tuotteilla on varma menekki, totesi presidentti Rapalaa katsastaessaan”.

HS 50 vuotta sitten 30.11.1973 | Rapala-kaloja 15 000 päivässä: https://www.hs.fi/historia/art-2000010005210.html

Tuohon aikaan on näköjään “tehdastuotantokin” ollut aikamoista käsityötä, kuvasta ja tehtaan väkimäärästä päätelleen…

8 tykkäystä

Toimittaja koittaa saada selkoa tästä keskustelua herättäneestä hybridilainasta:

Miksi velkainen Rapala otti kalliin hybridilainan? – ”Velkaisuus on korkeammalla tasolla kuin haluamme” Miksi velkainen Rapala otti kalliin hybridilainan? – ”Velkaisuus on korkeammalla tasolla kuin haluamme” | Kauppalehti

Juttu maksumuurin takana.

6 tykkäystä

Hyvä että media näitä nostaa esille!

Kauppalehti haastatellut Varatalousjohtaja Miikka Tarna

Rapalan markkina-arvo on nyt alle 100 MEUR. 30 MEUR hybridiä kommentoimassa on sentään varatalousjohtaja. On sen verran merkittävä juttu, että melkein voisi toivoa CEO tai CFO avaavan näitä asioita riittävällä tarkkuudella, mutta Rapalan tiedottamista ei ole ikinä voinut kehua…

Toimittaja ihan aiheesta haastaa rahoituksen kalleutta:

“Hybridilaina … on ehtona rahoituspaketin lainasopimuksille” = eli lainoittajat pakottavat Rapalan ottamaan ylikallista hybridiä ![]() . Vähänkään normaalimmassa ympäristössä ehtoja voisi varmaan kilpailuttaa. Nyt tilanne ilmeisesti on se, että pankki varmistaa oman takamuksensa ja Rapalan osakkeenomistajille jää musta-Pekka käteen. Pääomistajillehan diili tosiaan oli kohtuullinen, kun saavat hyvin matalalla riskillä 12,5 % kiinteää tuottoa, mutta meille pienomistajille ei tule mitään, kun Rapalan liikevoitto menee jatkossa korkokuluihin.

. Vähänkään normaalimmassa ympäristössä ehtoja voisi varmaan kilpailuttaa. Nyt tilanne ilmeisesti on se, että pankki varmistaa oman takamuksensa ja Rapalan osakkeenomistajille jää musta-Pekka käteen. Pääomistajillehan diili tosiaan oli kohtuullinen, kun saavat hyvin matalalla riskillä 12,5 % kiinteää tuottoa, mutta meille pienomistajille ei tule mitään, kun Rapalan liikevoitto menee jatkossa korkokuluihin.

10 tykkäystä

Olen siitä samaa mieltä, että kaikille omistajille tarjottu merkintäoikeusanti olisi omistajien tasavertaisuuden kannalta ollut parempi vaihtoehto. Arvaisin, että sekin vaihtoehto oli pöydällä, muttei saanut VMC:ltä tukea. Seison kuitenkin edelleen lainauksen takana, sillä mielestäni tilanne, jossa VMC olisi ilmoittanut, ettei lähde rahoittamaan Rapalaa, olisi näkemykseni mukaan johtanut ratkaisuun, jossa ehdot olisivat muiden omistajien kannalta olleet toteutunutta ratkaisua heikommat.

7 tykkäystä

Kalastuksen ja sijoittamisen ystävänä on ollut kyllä, taas kerran, masentavaa seurata Rapalan tekemistä. Koronabuustissa homma näytti hetken jo paremmalta, mutta sittemmin alamäki ollut hurja.

Sijoittajalle Rapala on ollut melkoinen pettymys käytännössä koko pörssitaipaleen ellei sitten osannut irtautua piikin aikana. Osinkotuottokaan ei ole ollut pelastamassa.

Toivon Rapalalle ehdottomasti kaikkea hyvää, mutta suhtaudun firmaan hyvin skeptisesti. Alla omia pointteja.

- En kalastajana pysty näkemään Okumaa voittavana hevosena.

- 13 Fishing. Uuden merkin kasvattaminen isoksi näinkin perinteisellä ja jokseenkin konservatiivisella alalla on supervaikeaa. Hankala nähdä, että Rapala tässä onnistuisi.

- Rapalalla on mahtava historia, mutta tuntuu, että brändin arvoa liioitellaan. Toki katson asiaa Suomesta ja Suomi on maailman kalastusmarkkinassa pisara meressä, mutta milloin Rapala oli viimeksi kova juttu aktiiviharrastajien keskuudessa? 90-luvulla? Marketeissa myy varmasti yhä hyvin.

- Onhan firman viestintä rehellisesti sanottuna yksi Helsingin pörssin heikoimmista. Antaa samalla huonon kuvan johtamisesta. Saman kuvan antaa ylläoleva pörssikurssi.

- Tunnusluvuilla osake on kallis ja merkittävää tuloskäännettä kaivattaisiin.

- Velkaisuus ja tämä viimeisin hybridi.

Pistää ihan ärsyttämään, kun potentiaalia olisi vaikka mihin, mutta sitä ei ole saatu ulosmitattua vuosikymmeniin ![]()

16 tykkäystä

rippin rappia voisi ensi kesäksi kokeilla kuhalle ja ahvenelle…

Testissä Rapala vs. jigi. Hyvinhän nuo kalastaa, eli olennaisin kunnossa …

2 tykkäystä

Tällainen: Rapala VMC Oyj: Vahva tiimi toimeenpanemaan uutta 2024-2026 maailmanlaajuista strategiaa

“Rapala uskoo, että koronan luoman ylikysyntätilanteen tasaantuminen on loppusuoralla”

“Toinen positiivinen viesti markkinoilta on kalastajamäärien paluu koronaa edeltävän tason yli.”

Jaa-a, oliko tämä ihan liipa-laapaa, no ehkä @Thomas_Westerholm saa tästä jotakin irti.

Ja tässä uusi johtoryhmä: Rapala VMC Oyj: Muutoksia globaalissa johtoryhmässä

Tässä kuitenkin vastaus yhteeen pointtiisi @Notorious ![]() “Rapala pitää sijoittajat ajan tasalla yrityksen suunnitelmista, saavutuksista ja tulevaisuuden näkymistä.”

“Rapala pitää sijoittajat ajan tasalla yrityksen suunnitelmista, saavutuksista ja tulevaisuuden näkymistä.”

7 tykkäystä

Mielestäni tiedotteessa oli useita järkeviä kohtia, joiden kanssa olen samaa mieltä. Vielä pitää kuitenkin toteuttaa. Alla tiivistetysti omia mietteitä.

Hyvä kuulla, että yhtiö näkee ylikysyntätilanteen tasaantumisen olevan loppusuoralla. Uskon että liiketoimintaympäristö helpottaa ensi vuonna Rapalan osalta, kun ylimääräiset varastot on purettu ja jakelijoiden käytös ottaa askeleen kohti normaalia.

Asiakassuhteiden vahvistaminen ja asiakkaiden tarkempi kuuntelu on vaikuttaa oikealta liikkeeltä ja käsittääkseni moni kuluttajatuoteyhtiö on tehnyt asioita, joita ovat virheellisesti luulleet asiakkaiden haluavan/olettavan heiltä.

Jigeihin laajentaminen Rapala-brändillä ja vaihto-omaisuuden kiertoon panostaminen vaikuttaa järkevältä liikkeeltä. Monimutkaisen brändisalkun hallitseminen vaikuttaa haastavalta.

Nykyisiin voittaviin markkina-alueisiin on mielestäni panostettava ja uskon että ne ovat avainasemassa kannattavuuden elvyttämisessä. Toivottavasti yhtiöllä on malttia olla laajentamatta tuotetarjoomaa tai maantieteellistä peittoaan holtittomasti. Näin vahvalla brändillä yhtiöllä pitäisi mielestäni olla edellytykset 15 %:n sijoitetun pääoman tuottoon, mutta jonnekin se tuntuu vuodesta toiseen häviävän. Oma arvaus/veikkaus on että 1 syy on oma jakelu markkina-alueilla, jotka eivät ole konsernin näkökulmasta kannattavia ja 2 on pitkä häntä tuotenimikkeissä, jotka myyvät heikosti. Rapalalla on muistaakseni omaa jakelua 35 eri maassa ja olisin valmis lyömään vetoa, että maakohtaiset erot kannattavuudessa ovat merkittäviä. Eli ennemmin näkisin yhtiön supistavan oman jakelun peittoaan kuin laajentavan sitä ja uusien tuotenimikkeiden osalta toivon malttia keskittyä jigien onnistuneeseen lanseeraukseen ennen kuin lähdetään jo suunnittelemaan uutta.

Asiantuntijoiden konsultointi kuulostaa siltä, että yhtiö kuuntelee avoimin mielin eri sidosryhmiä. Toivottavasti investointipankkiirit eivät kuitenkaan saa ylipuhuttua yhtiötä yritysjärjestelyihin, kun juuri nyt on laitettava oma pesä kuntoon.

Taseen uudelleen rahoittaminen osui huonoon paikkaan, mutta eteenpäin on mentävä ja keskityttävä tulevaan ![]()

11 tykkäystä

Rapalan floattiin nähden ihan kohtuullinen blokkikauppa tehty tänään pienellä diskontolla.

(Bloomberg) – A block of 1.21 million shares in Rapala VMC Oyj, equivalent to 8.2% of float, traded at a market value of 3 million euros at 4 p.m. Helsinki time.

- The price was 2.47 euros per share, a discount of 6.8% from the open on the Helsinki Stock Exchange; Rapala VMC rose 1.9% today and is down 46% this year

6 tykkäystä

Kieltämättä mielenkiintoinen! Viime omistajalistauksen mukaan vain VMC:llä, Nordean rahastoilla ja valtion eläkerahastolla oli kuun vaihteessa tuota suurempi omistus, joten jos myyntilaidalla oli vain yksi taho (saattoi olla useitakin) olisi kyseessä yksi näistä.

Edit: Eläkerahasto korjattu

6 tykkäystä

Kolmonen varmaan eli valtion eläkerahasto. Toivottavasti ostajana oli jenkit eikä Heikkilä ![]()

3 tykkäystä

Jos taasen ostolaidalla on/olisi VMC, jäätäisiin tuolla kaupalla vielä himpun verran alle pakollisen ostotarjouksen…

Edit: Tosiaan blokkikauppa olikin 8,2 prosenttia FLOATISTA. Eli tarkoittaa reilua 3 prosenttia koko osakekannasta, ja sillä VMC jäisi vielä kuitenkin aikalailla pakollisesta ostotarjouksesta (50%).

1 tykkäys

Pääomistajalle meni

10 tykkäystä

Eli Viellardeilla jo pyöristettynä 42,97 % osakekannasta. Hyvä vai huono, hyvä, kun edes jollekin kelpaa isot blokit, mutta huono, kun muut lähinnä pyrkivät eroon osakkeistaan, ennen pitkää tulee ainakin tekninen ostotarjous, kun omistus ylittää 50%, kaipa pääomistajan rahkeet siihenkin riittävät. Nimenomaan näillä kurssitasoilla se kannattaisi toteuttaa, oliko se nyt tarjouksentekijän minimi korkein hinta, mitä tarjouksentekijä on maksanut ostoistaan viimeksi kuluneen puolen vuoden aikana. Toisaalta Sycamore taisi tulla mukaan vajaan kuuden euron hinnalla, joten tuskin ovat valmiita luopumaan omistuksestaan ihan näin halvalla.

9 tykkäystä