Eli käytännössä Rapalan tän hetkiset liikevaihtotasot on auttamatta aivan liian pienet näin suuren jakeluverkon ylläpitämiseen? Käytännössä toi reilu 300-350MEUR liikevaihto taso on vasta vähintään järkevä tän kokoselle jakelulle? Nyt kun 3rd partya ajetaan alas (muiden kuin peltosten ym. Osalta) niin liikevaihtoa tippuu entisestää, omia tuotteita saa kyllä tosiaan alkaa liikkua. Okuma myyntiähän tänä vuonna jo oli, mutta jos odotetaan tälle vuodelle (23) vaikka sen 10MEUR mitä Svedsen jakeli niin jäädään vielä paljon järkevistä liikevaihtotasoista, että Rapala pääsisi tänä vuonna positiivisesti yllättämään. Ellei kustannustehokkuutta saada optimoitua tälle nykyiselle liikevaihtotasolle.

Rapalanhan melkein joka vuosi säät pääsee ikävästi yllättämään niin eihän se koskaan pääse kestävästi kunnollisiin pääoman tuottoihin, pitää olla alalla nopeesti muuntautumiskykyinen toimija mikä pystyy optimoimaan tuotantoaan samantien kun näkee minkälaiset ennakkotilauskirjat tulossa, ja siitäkin leijonan osan varmasti tietää etukäteen, näiden isojen Wallmart, Dickin sporting goodsin, capellan yms osalta.

Rapala sais kyllä järjestää CMDn ja kertoa selkeen reitin tuohon kestävään hyvään pääoman tuottoon, millä askelmerkeillä sinne päädytään, nostetaanko liikevaihtoa ja miten? Vai karsitaanko kiinteitä kuluja? Ja miten yhtiö itse näkee näiden korreloivan? Mitkä on pitkällä aikavälillä kestäviä tasoja näiden välillä?

Ja julkaistaisiin kunnolla nimenomaan mitä aijjotaan saavuttaa, ja millä tavalla niin sanottu strategia päivitys yms. Olis tosi tärkeää toivottavasti, kun uusi toimari astelee taloon olisi enemmän kanssa saada kommentointia ulos edes joskus.

Kyllä liikevaihtoa pitäisi saada lisää, mutta tosiaan tämän vuoden liikevaihtoa painaa poikkeuksellisen paljon se, että asiakkaiden varastotasot ovat edelleen korkeita sekä avovesikalastuksessa, että nyt myös talvivälineissä. Tämän normalisoituminen pitäisi jo heilauttaa liikevoiton selkeästi yli 20 MEUR:n.

Etenkin tuo talvivälineiden varastotilanne pääsi yllättämään 2023 osalta, kun en ollut tajunnut että tämä on ollut erityisen huono pilkkitalvi ollut, kun ladulle kuitenkin on päässyt Helsingissäkin. Jääkalastuksessa se kysyntä on vielä avovesikalastusta paljon enemmän sääriippuvaista. Yhden seuraamani kaupan yhtiön johdon kanssa juttelin tästä kategoriasta ja heidän näppituntuma oli, että myynti saattaa vaikka puolittua, jos jäät ei tule ajallaan ja se on siksi erityisen hankala retailerin näkökulmasta.

Tätä hintaa maksetaan sitten H2’23:n myynnissä, koska talviurheilussa pääosa toimituksista on ennakkotilauksia.

Okumaa on meidän arvioissa 15 MEUR vuonna 22 ja uskotaan että se nousee 30 MEUR pidemmällä aikavälillä, mitä Shimanoa aikanaan jaeltiin Euroopassa paljon pienemmällä alueelle. Esim. Saksan pitäisi olla merkittävä Okuma-maa.

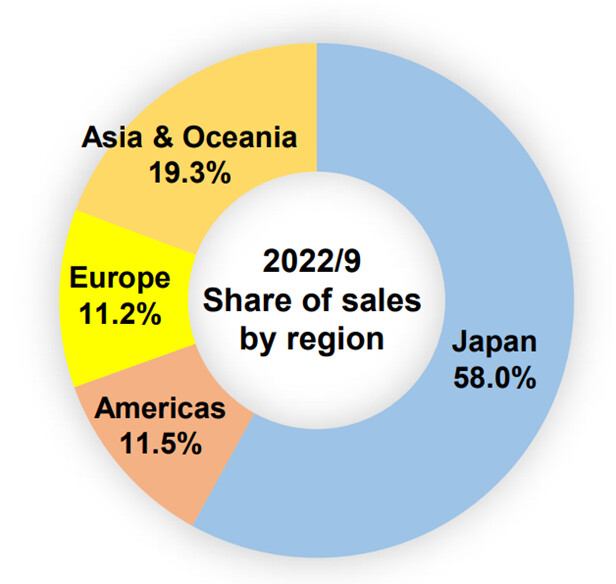

Shimanon aiemmin yksinoikeudella hoitamia maita Euroopassa myös Rapalan tuotteiden osalta oli

(Saksa, Hollanti, Belgia, Luxemburg, Italia, IsoBritannia ja Turkki).

Keväällä kun tein laaja raporttia niin silloin kustannustehostamiset piti olla pääosin tehty ja piti siirtyä kasvumoodiin. Sitten Venäjä/Ukraina tilanteen pahentuminen johti vielä Euroopan tehtaiden keskittämisen Pärnuun, josta jonkin verran säästöjä vielä tulee.

Uudelta toimarilta haetaan tosiaan sitä kasvun rakentamista niinhän siinä Nicolaksen erotiedotteessa sanottiin.

Innovaatioiden etenemisestä raportissa kerrottiin (alla lainaus). Näiden onnistuminen on keskeistä, että varmistetaan tulevaa kasvua. David Neill, joka otettiin Nicolaksen toimesta myös johtoryhmään on siellä edelleen ja hänen pitäisi olla tekijämiehiä, mutta tuloksia tuotekehityksessä nähdään aina pidemmällä aikavälillä ja vaikea tästä sanoa miten nämä tulevat myymään.

Tuotekehitys

Olemme entisestään vahvistaneet tuotekategorioiden hallintarakennettamme ja keskitymme siihen myös

vuonna 2023 palkattuamme uuden globaalin uistinten kategoriapäällikön, uuden Pohjois-Amerikan tuotekehityspäällikön sekä 13 Fishing International -kategoriapäällikön. He tuovat konserniin huomattavasti kokemusta vähittäiskaupasta, myynnistä ja tuotekehityksestä.

Uutuustuotteita on lanseerattu useita. Lukuisista jännittävistä Rapala -uutuuksista parhaiten erottuu Rap-VBladed -jigiuistin, jossa yhdistyvät useiden erityyppisten uistinten elementit. Muita huomattavia uistinuutuuksia ovat täydennykset huippuluokan ”PXR” (Precision Xtreme) -tuoteperheeseen, kuten myös tuotelanseeraukset X-Light -sarjaan, OTT’s Garage Tiny ja kaksi uutta Elite-sarjan uistinta. Paljon kiinnostusta herättänyt

Rapala -vieherasia ja polarisoidut premium-aurinkolasit olivat uutuuksia kalastustarvikkeiden tuotekategoriassa. Vapa- ja kelakategoriassa puolestaan oli useita Okuma- ja 13 Fishing -tuotelanseerauksia. Siimoista

mainittakoon Sufix 91 Braid, jossa G-Core -rakenne on maksimoitu mahdollistaen erittäin pitkät heitot ja vahvan uppoavuuden siiman liukkaan pinnoitteen ja matalan joustavuuden ansiosta.

Kestävä kehitys on edelleen vahvasti toiminnan keskiössä ja erityisesti olemme painottaneet lyijyttömien

Rapala-vaappujen valmistusta. Tämä jännittävä ja merkittävä muutos realisoituu kalenterivuoden 2023 aikana, kun uusia lyijyttömiä vaappuja tullaan valmistamaan yksi kerrallaan.

Tosi hyvä video! Antaa paljon enemmän konkretiaa kun sanallisesti perkaa auki tilanteen isossa kuvassa ja vielä ennustamisen haasteet ja mielenmaisema kullakin ajan hetkellä! näin tämä noin suurinpiirtein omassakin skenaariossa on mennyt, ei tietenkään noin spesifisti mutta pääpiirteittäin. Isoin moka mitä itse ajattelin että jälleenmyyjien varastot purkautuu viimevuoden puolella ja tänä vuonna lähdetään taas ostamaan, mutta vihkoon meni täälläkin.

Miten vielä tota osakkeen kerroin puolta, niin millä kertoimella Rapalaa pitäisi kestävästi hinnoitella, tämä tuskin tulee koskaan saamaan mitään kuluttajabisneksen keskiarvoja korkeempia kertoimia, vaikka vahva brändi onkin. Ennustettavuus on erittäin vaikeaa (niin sijoittaijille kun myös yhtiölle) ja yhtiön viestintä ulospäin todella sumuista.

Kiitos! Antin kanssa hyvä tehdä näitä, kun hänkin omistaa Rapalaa ja osaa kysyä oikeat kysymykset.

Tuosta kerroin puolesta niin se riippuu aina korkotasosta ja tuloskasvunäkymästä.

Sanoisin, että nykyisellä korkotasolla ja yhtiön träkillä P/E 13-15x olisi sellainen hyväksyttävä haarukka, kun vertaa normalisoituun tulokseen. Tänä vuonna, kun varastot ja säät on vastaan niin ei ole missään nimessä normaali tuloskunto, joten se kerroin saa olla perustellusti yli haarukan. Vuonna 2024, kun markkinan odotetaan normalisoituvan ne kertoimet olivat raportissa P/E 14x ja nämä oli aika neutraalit omasta mielestä.

13 Fishingistä oli hypeä, kun Rapala hyppäsi siihen kelkkaan. Palstalla tuntuu olevan kovia kalamiehiä, niin onko noiden tuotteista kokemuksia? Onko tietoa onko myynti lähtenyt vetämään?

Perinteisesti suht konservatiiviselle kalastusmarkkinalle on ollut hyvin vaikea tulla. Abut, Shimanot, Daiwat on kaikki “ikivanhoja” brändejä.

Ja omat kokemukset 13F keloista on kyllä ihan priimaa (eikä mitenkään omistaja lasien läpi katsottuna) haastaa mielestäni kyllä täysin ainakin matalaprofiilihyrrissä alan parhaatkin. Vavoista ja pilkki kamoista ei vielä kokemuksia, varsinkin jääkalastuskamoissa 13F on ilmeisesti ihan kelpo peluri, näin somesta seurattuna, ilman omaa kokemusta.

Onko Ollilla tai muilla mielipidettä yrityskaupan mahdollisuuden kasvusta laskeneiden kertoimien myötä? Markkinatilanne ja toimitusjohtaja sotku varmasti häiritsee Rapalaa nyt, mutta voisivatko nämä olla seikkoja joita toimialan hyvin tunteva pystyisi hieman ehkä käyttämään hyväkseen?

Kannattaa ajatuksella kuunnella tuo “Virran viemää”-haastattelu, jossa @Olli_Vilppo ottaa kantaa myös mahdolliseen ostotarjoukseen, aikaisemmin piti sitä yli 50% todennäköisyydellä toteutuvana, nyt enää 20%, jos oikein ymmärsin. Video on jaettu tänne muutamaa viestiä ylempänä.

Pitää muistaa, että ostotarjouksen tulppana toimii VMC, sillä Sycamore olisi varmasti halukas ostamaan. Muuten he eivät olisi ostaneet sitä 19 %:n osuutta.

Eli tässä kohtaa pitää arvioida, mitä VMC ajattelee, mikä ei tietenkään ole helppoa. Viellardit Migeonint (VM) on Ranskan rikkaita teollisuussukuja ja heillä ei rahasta varmastikaan ole piukkaa. Enemmän tässä varmaankin painaa se, että suvun koukkutehtaasta ei haluta luopua polkuhintaan. Mahdollisesti halutaan myös uudesta yhtiöstä isompi osuus kuin mitä Sycamore haluaa antaa (aika iso stake saatiin neuvoteltua silloin kun Rapala ja VMC laittoi hynttyyt yhteen).

Olen näitä miettinyt, mutta aika vasta näyttää miten käy. Positiivinen optio tämä on kuitenkin. Muistan kun seurasin Silmäasemaa hetken ja Coronaria osti ensin osuuden yhtiöstä ja puhui että kyseessä on pelkkä finanssisijoitus, mutta kyllä se ostotarjous (vihamielinen) sieltä sitten vaan lävähti. Tilanne oli silloin eri kun pääomistaja oli sitten lopulta halukas myymään, vaikka hallitus ei suositellut.

Nythän Rapalalla hallitus ja pääomistaja ovat käytännössä sama asia eli VMC

Tuntuu, että mennään aikalailla mutkat suoriksi ajattelulla. Shimano on yksi maailmanjohtavia vapa- ja kelavalmistajia pitkällä historialla ja arvostetulla brändillä. Mielipideasioita, mutta monen mielestä Shimano tekee etenkin kelapuolella maailman parhaat tuotteet. Heillä on myös hintapisteeltään premiumtuotteita. En tiedä tuoko ne parempaa katetta, mutta ainakin korkeampaa liikevaihtoa ne tuo.

Okuma on hyvän hinta/laatusuhteen haastaja, mutta brändillisesti ja kokoluokaltaan täysin eri kategoriaa. Itse en pysty mitenkään uskomaan, että Rapalan jakeluvoima nostaisi Okuman Shimanon myyntilukuihin vaikka markkina onkin isompi. Jos päästäisiin edes puoleen samalla markkinalla, niin olisi kova suoritus. Okuman tuotteiden hintapisteet on alempana (on Shimanollakin toki edullista tavaraa), joten myös volyymia samaan liikevaihtoon kaivattaisiin enemmän.

Tiedätkö Olli onko alan markkinaosuuksista tehty mitään tutkimuksia? Esim. juuri tuossa kela&vapa -kategoriassa. Nopeasti googlella en ainakaan löytänyt. Olisi mielenkiintoista nähdä osuuko omat mielikuvat yhtään sinnepäinkään.

Nämä puhtaasti omia ajatuksia ja perustuu täysin Suomen markkinaan eli ottakaa suolalla

Kyllä täysin samaa mieltä: Shimano myi käytännössä itse itsensä ja Rapalan myyjien ei tarvinnut meidän käsityksen mukaan paljoa tuputtaa sitä kaupoille tai kaupan kuluttajille.

Retail katteet ovat vahvan brändin Shimanossa kuitenkin selvästi ohuempia kuin Okumalla ja tämä tietysti aina kannustaa retailejä ottamaan myös Okumaa valikoimaan ja nykymarkkinassa tämä alempi hintapiste voi kiinnostaa myös kuluttajia.

Tuo 15 MEUR on oman arvion perusteella suunnilleen oikein vuoden 2022 myynniksi, koska sain keskusteluista käsityksen, että Rapalan ambitio oli jo ekana vuonna mennä yli Svendsenin myynnistä ja yhtiö kertoi raportissa, että mentiin yli omista sisäisistä tavoitteista.

Omaa järkeilyä Rapalan laajasta ja toki mennään osin mutulla, kuin ei näitä tarkkoja myyntejä tai tavoitteita kerrota ulospäin. Rapalalla on kuitenkin selvästi isompi peitto kuin Svendsenillä oli ja heillä oli myös eturistiriita kun alkoivat kehittää omia savage gear vapoja ja keloja, jolloin niitä todennäköisesti tarjottiin ensin kaupoille.

Lainaus laajasta raportista: Okuma on uusi lippulaivabrändi

Vuoden 2021 alussa Rapala hankki Okuma-brändi

oikeudet Euroopassa ja Venäjällä. Okuma on

vapa- ja kela-brändeista käsityksemme mukaan

neljänneksi isoin globaalisti noin 60-80 MEUR:n

vuosittaiselle jakelumyynnillä (vrt. s. 21). Rapalan

Okuma-valikoima on laaja (350 kelamallia ja 450

vapaa/ kalastussettiä) ja myös teknisesti laadukas.

Okumalla on omat tehtaat Taiwanilla ja Kiinassa,

joiden tuesta Rapala on puhunut rohkaisevasti.

Okuman lanseeraus asiakkaille tapahtuu vuonna

2022 ja vuoteen 2025 mennessä odotamme

Rapalan Okuma-myynnin nousevan noin 30

MEUR:oon. Luvut ovat kokonaisuutena selvästi

isompia, mitä aiempi jakelija Svendsen Sport jakeli

Okumaa (n. 10 MEUR/v). Svendsen ei kuitenkaan

omistanut brändiä, eikä ollut käsityksemme

mukaan valmis panostamaan siihen. Myös sen

jakelun maantieteellinen peitto oli pienempi.

Rapala myi Shimanoa suunnilleen 30 MEUR:lla/v

niissä Euroopan maissa missä yhtiöllä oli

yksinoikeus sekä Venäjän yhteisyrityksessä. Nyt

Rapala myy Okumaa näillä kaikilla markkinoilla

sekä lisäksi Saksassa, Hollannissa, Belgiassa,

Luxemburgissa, Italiassa ja Iso-Britanniassa.

Ja tosiaan Svensenillä oli meidän käsityksen mukaan vain kourallinen myyjiä verrattuna Rapalan myyjiin

Rapalan myyntimiehet ei ainakaan Suomessa paljon Passateille ole ajellut. Ne mitä olen itse tuntenut on ollut Volvo – tai BMW miehiä. Ja joku Skoda ja KIA siellä on rimpuillut joskus seassa😉. No leikki sikseen. Sillä mitä se myyntimies täällä Suomessa tekee, tai vaikka Ruotsissa, ei ole juurikaan merkitystä isossa kuvassa Rapalan tulokseen. Toki esim. Suomessa markkinaosuus oli kauan tosi iso ja silloin merkitys oli suurempi. Voidaan sanoa, että ennen kuin TJ sun muut alkoivat lakasemaan oli Rapala/ Normark esim. Suomessa alan markkinajohtaja. ”Tehostamisten” jälkeen Rapala on melko pieni tekijä kotimarkkinallaan – mikä on harmillista. Suomessa kilpailijat menee vasemmalta ja oikealta ohi. Ja taitaa vähän sama laulu olla muuallakin missä uudistuksia on tehty.

Joskus Normark aikaan Suomi oli yksi yhtiön kannattavimpia yksiköitä vuodesta toiseen. Mutta sitä se ei ole ollut tosiaan enää ainakaan pariin vuoteen. Kiitos muutosten, joita ei ottanut asiakkaat kovin riemulla vastaan. Syitä oli monia. Ei siitä sen enempää.

Usassa Rapalan – vieheet menee kaupaksi ihan ok. Ja se on siis tosi hyvä uutinen. Sillä se raha tulee sieltä. Ja nimenomaan vieheistä. Korostan, että Rapala on siis todella vahva USA;n markkinassa. Nimenomaan heittokalastus- markkinassa. Siellä heitetään paljon vaappuja – se kulttuuri on siltä osin erilainen kuin täällä. Suomessa vaappuja myydään enemmän uisteluun.

Siinä vaiheessa, jos USAssa myynti alkaa sakkaamaan, niin silloin on lopun alkua ilmassa.

Edellinen TJ osasi kyllä kuulemma myydä ajatuksia ja puhua, mutta jälki oli lopulta kauheaa. linkkarin mukaan paluumuuttajia on jo tullut taloon, mikä voi olla hyväkin merkki. Mitä sanotte esimerkiksi siitä, että yhtiössä ei olisi pariin vuoteen ollut vakanssia joka vastaisi maailmanlaajuisesti……rumpujen pärinää… vieheiden myynnistä. Eli kun henkilö, jonka vastuulla oli nimenomaat Rapalan vieheet lähti pois, ei positioon pestattu ketään??? Käsittääkseni yhtiön tärkein ja kannattavin tuoteryhmä…

Sikäli edellisen TJ;n hehkutus täällä on ollut koomista lukea, koska viesti sisältä on ollut aivan päinvastaista jo kauan, mutta tämä riippuu tietenkin kenen kanssa vaihtaa ajatuksia. Koronan aikaan rahaa olisi voinut tehdä paremminkin. Nyt rahaa tehtiin hyvin, mutta ei kyllä mielestäni johdon ansiosta.

Yhtiön tuotteet ja brandi on kunnossa. Nyt vaan muut toiminnot iskuun ja hyökkäykseen. Koneisto pitää korjata. Se on

Toivottavasti yhtiöön saataisiin taas ihmisiä, jotka olisivat tilanteen tasalla. Tietoa. pelisilmää ja kokemusta. Nyt siellä on aika iso lauma ”supertalentteja”. Ja kalastus on alana melko vaikea ja outokin. Siihen tarvitaan erikoistietoa/taitoa. aivan palasina.

Itse en enää jaksa uskoa, että Ranskalaiset olisivat myymässä osuuksiaan. Voi ottaa ohuet preemiot Ranskalaisella arrogantilla itsetunnon päälle…

Rapalan kanssa ostotarjouksen mahdollisuutta nostaa se, että pääomasijoittaja on ostanut jo 19 % osuuden Rapalasta (eli sijoittanut yhtiöön jo ~40 MEUR), joten ostajaehdokas on jo tiedossa.

Ostotarjouksen euromääräistä arvoa me ollaan haarukoitu kevään laajassa raportissa “Toimiala ja kilpailu” osiossa (Koukussa käänteeseen | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus), perustuen alan muihin ja myös Sycamoren tekemiin transaktioihin perustuen (EV/S 2x).

Näitä muita mainitsemiasi yhtiöitä en seuraa, ja en osaa antaa arvioita ja käsittääkseni niissä ei ole tällä hetkellä vastaavaa tilannetta omistajarakenteessa.

Aika osuvaa kommentointia Liisterillä. Kirjoitus-, tai leikkaaliimaa virhe oli tuossa Liisterin tekstissä… jos nipottaa haluaisi😉

Onko Liisterillä tai jollain muulla pitävää tietoa mikä on tilanne muissa maissa missä uusia kuvioita hätäiltiin eteenpäin? Onko Usan kuvioihin koskettu? Se on kuitenkin se ratkaiseva kenttä. Ei Rustan ja Ruodon asiakkuuksilla ole isossa kuvassa mitään merkitystä. Bass Pro Shop, Wall Mart ja pienemmät jenkkidiilerit on se mikä tuo mammonan.

Venemessuilla käytäväpuheissa oli jonkin verran sen suuntaista, että ex- tj ajoi näitä uudistuksia eteenpäin hirveällä kiireellä ja ilman mitään järkevää suunnitelmaa. Ja että ajoitukset olivat melko katastrofaalisia. Eikä oikein mikään onnistunut.

Toivottavasti rakenteet saadaan kuntoon ja markkina elpyisi - ja elpyyhän se ennen pitkää. Yhtiöllä on mahikset mihin vaan. Tuotteilla on erittäin hyvä maine ja kysyntä maailmalla.